3.1 Problemstellung

Werbung

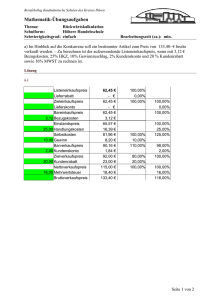

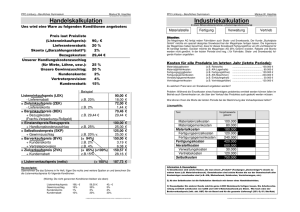

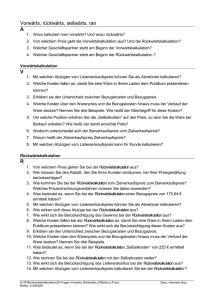

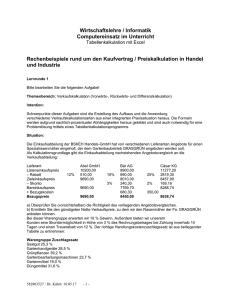

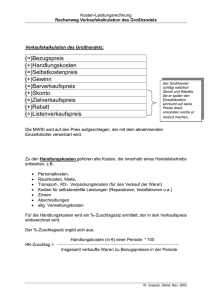

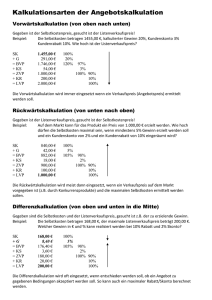

3 Handelskalkulation 3.1 Problemstellung Jeder Handelsbetrieb ist bestrebt, Gewinn zu erzielen. Der Verkaufspreis muss daher alle Kosten und einen angemessenen Gewinnaufschlag enthalten. Die Berechnung des Verkaufspreises nennen wir Kalkulation. Kalkulieren heißt also: Berechnen von Kosten und Preisen. Einkaufs- und Bezugs-kalkulation Kalkulation der Selbstkosten Kalkulation des Verkaufspreises Die Kalkulation rechnet schrittweise alle Kosten ein, die die Ware vom Einkauf [Ausgangspunkt: Einkaufspreis) bis zur Endstation Kunde verursacht. Zur Berechnung des Verkaufspreises hat der Kaufmann ein Kalkulationsschema entwickelt, das wichtige Kostengruppen zusammenfasst. 3.2 Aufbau der Handelskalkulation (Vorwärtskalkulation) Zusammenhängende Darstellung des Kalkulationsschemas Im Folgenden wird nun die Gesamtkalkulation des Fitnessgerätes im Überblick dargestellt. Beispiel: Das Handelshaus Stark GmbH bestellt bei einem Hersteller ein Fitnessgerät zu folgenden Bedingungen: Listeneinkaufspreis 2.100,00 EUR zuzüglich 19% Umsatzsteuer, 33 1/3 % Wiederverkäuferrabatt, 2 % Skonto, Kosten für Verpackung, Fracht, Anfuhr und Transportversicherung pauschal 140,00 EUR zuzüglich 19 % Umsatzsteuer. Handlungskostenzuschlagssatz 19 %, Gewinnzuschlagssatz 20 %. Dem Kunden werden 20 % Rabatt und 2 % Skonto gewährt. Die Vertreterprovision beträgt 5 % vom Zielverkaufspreis. Aufgabe: Wie viel EUR beträgt der Listenverkaufspreis (Nettoverkaufspreis)? Bezeichnung Kürzel Listeneinkaufspreis LEP - Liefererrabatt LR = Zieleinkaufspreis ZEP - Liefererskonto LS = Bareinkaufspreis BEP + Bezugskosten BzK = Einstandspreis EP + Handlungskosten HK = Selbstkostenpreis SK + Gewinn Gew = Barverkaufspreis BarVP + Vertreterprovision VP + Kundenskonto KS = Zielverkaufspreis ZVP + Kundenrabatt KR = Verkaufspreis netto NVP + Umsatzsteuer USt = Bruttoverkaufspreis BVP % % 100 100,00 Euro! 100,00 100 100,00 100 100,00 3.3 Kalkulatorische Rückrechnung (retrograde Kalkulation) Liegt der Listenverkaufspreis aufgrund der gegebenen Markt- bzw. Konkurrenzsituation fest, so eignet sich das Kalkulationsschema in umgekehrter Richtung von unten nach oben zur Errechnung des aufwendbaren Einkaufspreises (retrograde Kalkulation; Rückwärtskalkulation). Dabei wird der Listeneinkaufspreis errechnet, der höchstens gezahlt werden darf, um den angestrebten Gewinn zu erreichen. Beispiel: Aufgrund der Marktsituation muss die Eisenhandlung Fritz Zeh KG eine Schleifmaschine zum Listenverkaufspreis in Höhe von 290,00 EUR anbieten. Den Handwerkern muss branchenüblich 10 % Rabatt und 2 % Skonto gewährt werden. Die einzurechnende Vertreterprovision vom Zielverkaufspreis beläuft sich auf 8 %. Vom Lieferer erhält die Fritz Zeh KG It. Angebot 20% Rabatt und 3% Skonto. Die Fracht- und Verpackungskosten werden von ihm pauschal mit 18,00 EUR berechnet. Der Handlungskostenzuschlagssatz beläuft sich auf 32%. Als Gewinn sollen 12 % eingerechnet werden. Aufgabe: Welcher Listeneinkaufspreis kann höchstens bezahlt werden? Ergebnis: Die Eisenhandlung Fritz Zeh KG kann für die Schleifmaschine höchstens einen Listeneinkaufspreis von netto 181,56 EUR bezahlen. Allgemeiner Lösungsweg 1. 2. 3. 4. Stelle zuerst das Kalkulationsschema von oben nach unten auf und trage die in der Aufgabe vorgegebenen Prozentsätze ein! Setze den gegebenen Listenverkaufspreis ein! Überlege bei jedem Rechenschritt, ob es sich um eine Rechnung vom Hundert (Kundenrabatt, Vertreterprovision, Kundenskonto), auf Hundert (Gewinn, Handlungskosten) oder im Hundert (Liefererskonto, Liefererrabatt) handelt! Überprüfe das Ergebnis durch eine Vorwärtskalkulation! Kalkulationsschema Euro Listeneinkaufspreis - Liefererrabatt = Zieleinkaufspreis - Liefererskonto = Bareinkaufspreis + Bezugskosten = Bezugs- oder Einstandspreis + Handlungskosten = Selbstkosten + Gewinn = Barverkaufspreis + Vertreterprovision + Kundenskonto = Zielverkaufspreis + Kundenrabatt = Nettoverkaufspreis + Umsatzsteuer = Bruttoverkaufspreis Kürzel LEP - LR = ZEP - LS = BEP + BzK = EP + HK = SK + Gew = BarVP + Pro(VP) + KS = ZVP + KR = NVP + USt = BVP Prozent 100% 2% 98% 7,90 € 100% 40% 140% 87,50% 10% 2,50% 100% 100% 19% 119% 100% 10% 90% 2% 7,90 € 40% 100% 150% 250% 85% 15% 100% Vorwärts Rückwärts 96,32 96,32 9,63 9,63 86,69 86,69 1,73 1,73 84,95 84,95 7,90 7,90 92,85 92,85 37,14 37,14 130,00 130,00 194,99 194,99 324,99 324,99 37,14 37,14 9,29 9,29 371,42 371,41 65,54 65,54 436,96 436,96 83,02 83,02 519,98 519,98 3.4 Differenzkalkulation Unverbindliche Preisempfehlungen, aber häufig auch die „Marktlage”, verhindern, dass der Kaufmann seinen Listenverkaufspreis selbst bestimmen kann. Auch kann der Preis deshalb feststehen, weil z. B. der Hersteller diesen vorgibt. In diesem Fall muss es das Ziel der Kalkulation sein, festzustellen, ob der so erwirtschaftete Gewinn ausreichend ist. Wird die Höhe des anfallenden Gewinns errechnet, sprechen wir von Differenzkalkulation.1 Da sowohl der Listeneinkaufspreis als auch der Listenverkaufspreis festliegen, muss von beiden Werten aus mit dem Rechenweg begonnen werden, und zwar einmal als Vorwärtskalkulation (vom Listeneinkaufspreis bis zu den Selbstkosten) und zum anderen als Rückwärtskalkulation (vom Listenverkaufspreis bis zum Barverkaufspreis).