gute Preise richtig kalkulieren

Werbung

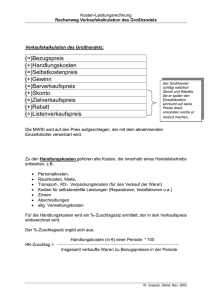

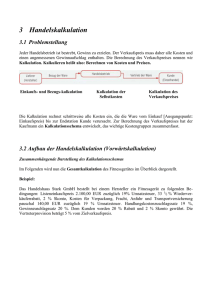

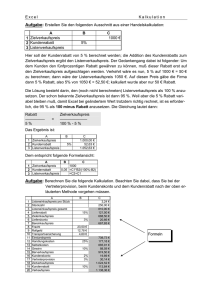

Marketing kaufspreis (Brutto) für einen Endverbraucher Ab-Hof ermittelt. Zugrunde liegt eine Kalkulation, die darauf ausgerichtet ist, Weine direkt sowie über eine oder mehrere Handelsstufen an den Endverbraucher zu verkaufen. Es werden verschiedene Aufschläge kalkuliert. Dadurch soll eine klare Preispolitik im Weingut entstehen, die den Anforderungen der Absatzmittler (Händler) gerecht wird. Zwischenergebnisse sorgen für eine übersichtliche Gliederung. Die Kalkulation der Zwischenergebnisse wird im Folgenden beschrieben. Foto: DWI 22 Gute Preise richtig kalkulieren Wege zur sauberen Preiskalkulation „Gute Weine erkennt man an einem guten Preis“ – Dies ist einer der Leitsätze, mit denen ein bekannter Discounter in seiner neuen Werbekampagne um Kunden wirbt. Doch was ist ein guter Preis und wie hoch darf dieser Preis sein? Um diese Fragen zu beantworten, werden im Folgenden die Sichtweisen von Weingut und Kunde beleuchtet. Matthias Gutzler, Kompetenzzentrum Weinmarkt und Weinmarketing Rheinland-Pfalz ist der Sache auf den Grund gegangen. A bbildung 1 zeigt die drei Aspekte, die mit direktem Einfluss auf die Preisfestlegung wirken. Kosten, Kunden und Wettbewerber bilden jene Gemengelage, in der Preise gestaltet werden. Durch die Kosten lässt sich bestimmen, wie hoch der Preis mindestens sein muss, um den Fortbestand eines Weinguts langfristig sicherzustellen. Es wird aufgezeigt, wie Preise auf dieser Grundlage in einem Weingut richtig zu kalkulieren sind. Daneben werden die Ausgabenbereitschaft der Kunden beleuchtet und Möglichkeiten zur Erhöhung dieser Ausgabenbereitschaft diskutiert. Die Kunden entscheiden, ob ein Preis gut ist, indem sie vergleichen, welches Produkt ihnen das beste Preis-/Leistungsverhältnis bietet. Ein großes Angebot, das von vielen Wettbewerbern gestaltet wird, ermöglicht ihnen Produkte und Preise zu vergleichen. Dadurch sind bei der Preisfestlegung Grenzen nach oben gesetzt. Als Ergebnis der Preiskalkulation in Abbildung 2 wird der Listenver- Kosten bilden Preisuntergrenze Die Festlegung des Preises wird maßgeblich durch die Kosten bestimmt. Die Summe aller Kosten ergibt die langfristige Preisuntergrenze (LPU). Sie bildet den Startwert der Preiskalkulation (Abb. 2). Die LPU wird auf Basis einer Vollkostenrechnung ermittelt. Folgende Kosten sind für die Berechnung der LPU zu ermitteln: ■■Materialkosten ■■Personalkosten (inklusive Entlohnung nicht entlohnter Arbeitskräfte) ■■Kapitalkosten (inklusive Verzinsung des Eigenkapitals) ■■Unterhaltungskosten ■■Sonstige Kosten (inklusive Pachtansatz für eigene Fläche) Ein großer Teil der Kosten kann den Aufwendungen im Jahresabschluss entnommen werden. Bei den Abschreibungen gibt es Unterschiede zwischen steuerlicher und tatsächlicher Nutzungsdauer. Hier ist eine Kalkulation der tatsächlichen Abschreibungswerte sinnvoll. Hinzu kommen Kosten für die Entlohnung der eigenen Faktoren (Boden, Arbeit und Kapital). Diese sind im Jahresabschluss nicht berücksichtigt. Eine angemessene Entlohnung kann in Form eines Drittvergleichs erfolgen. Das heißt, Entlohnung der Arbeitszeit – vergleichbar mit der eines Angestellten mit gleicher Tätigkeit, Pachtansatz gemäß einer Verpachtung der eigenen Fläche an einen Dritten und Verzinsung des Kapitals, wenn es bei einer Bank angelegt wird. Gewinnaufschlag und Bezugskosten Der Barverkaufspreis beinhaltet einen Gewinnaufschlag und die Bezugskosten. Der Gewinnaufschlag soll Wachstum generieren und den Fortbestand des Unternehmens sichern. Die Höhe des Gewinnaufschlages liegt im eigenen Ermessen des Betriebsleiters und hängt davon ab, wie die Wachstumsbestrebungen des Betriebsleiters aussehen. Zudem werden Bezugskosten für Verpackung, Fracht, Rollgeld, Versicherung und Zoll kalkuliert. Diese Bezugskosten müssen in jedem Fall berücksichtigt werden. Preismodifikationen richtig kalkulieren Zur Ermittlung des Listenverkaufspreises werden verschiedene Maßnahmen der Preismodifizierung berücksichtigt. Außerdem müssen das deutsche weinmagazin · 9. Mai 2015 · 09 Marketing Provisionen einkalkuliert werden zum Beispiel für die Vermittlung von Geschäftsabschlüssen und die damit verbundene Kundenbetreuung. Die Vertreterprovision ist in der Praxis des Weinhandels nicht mehr unüblich. Besonders kleinere Händler und Gastronomen arbeiten beim Weineinkauf mit Handelsagenturen zusammen. Als Provision für ihre Tätigkeiten zahlt der Winzer je nach Vertreter einen variierenden Prozentsatz, bemessen an seinem Nettoumsatz. In Abbildung 2 wird mit 10 % kalkuliert. Die Provision muss zusätzlich zu den Händlerrabatten kalkuliert werden. Ein guter Vertreter erspart dem Winzer die zeitintensive Kundenbetreuung in der Verbraucherregion. Im Idealfall kann er eine Absatzsteigerung in seinem Gebiet erreichen. Beim Gebietsschutz für einen Vertreter sollte der Winzer vorsichtig sein und zunächst die Absatzentwicklung abwarten. Preismodifikationen, wie Skonto, Rabatte oder Boni, bieten verschiedene Anreize für die Kunden. Die Art und die Höhe der Nachlässe muss individuell festgelegt werden. Skonto wird gewährt, um eine frühzeitige Zahlung des Kunden zu erreichen. Rabatte setzen Kaufanreize, durch die Kunden für ihre Treue oder eine bestimmte Bestellmenge mit einem Preisnachlass direkt beim Einkauf belohnt werden. Ein Bonus hingegen wird am Ende einer Abrechnungsperiode rückwirkend gewährt. Beispielsweise erhält der Kunde einen Gutschein, den er beim nächsten Einkauf einlösen kann, wenn er einen gewissen Umsatz pro Jahr erreicht hat. Auch hier könnte eine dem Kunden bekannte Mindestbestellmenge als Anreiz dienen. Ein wichtiges Kriterium bei der Auswahl der Nachlässe stellt die Absatzkanalstruktur eines Weingutes dar. Soll ein Wein beispielsweise im Handel verkauft werden, ist es üblich, einen nicht unerheblichen Rabatt zu gewähren. Die Rabattspanne nutzt der Händler, um seine Handlungskosten wie Miete, Personal oder Betriebskosten zu decken und Gewinn zu erzielen. Die Berechnung der Nachlässe erfolgt in einer Rückwärtskalkulation, da der Kunde die Rabatte dadurch einfacher rechnen kann. Bei den Nachlässen (Rabatt, Boni) ist der Grundwert von 100 % der Listenverkaufspreis (Brutto). Entsprechend dem Kalkulationsbeispiel (Abb. 2) werden den Kunden bis zu 30 % Rabatt (1,92 €) auf die 6,40 € Listenverkaufspreis (Netto) gewährt. Dadurch ergibt sich ein Zielverkaufspreis von 4,48 €. Da der Winzer in die andere Richtung kalkuliert ist für seine Kalkulation ausschlaggebend, dass der Zielverkaufspreis bei dieser Rabattspanne nicht dem Grundwert (100 %), sondern einen Prozentsatz von 70 % entspricht. Beim Skonto ist der Barverkaufspreis mit einem Prozentsatz von 98 % der Ausgangspunkt für die Kalkulation. Sollten die Aufschläge nicht richtig kalkuliert sein, geht dies zu Lasten des Gewinnaufschlages oder im Extremfall zu Lasten der eigenen Entlohnung. Um Fehler zu vermeiden, ist es wichtig zu planen, welche Absatzkanäle bedient werden sollen, und Informationen zu sammeln, wie die jeweiligen Gegebenheiten in den Kanälen aussehen. Günstigere Preise bei Direktvermarktern In der Direktvermarktung an den Endverbraucher muss die Rabattspanne nicht die Höhe aufweisen, wie sie vom Handel gefordert wird. Weingüter mit hohem Ab-Hof-Kundenanteil bewegen sich deshalb tendenziell in einem niedrigeren Preisniveau als Betriebe, die den Handel beliefern. Preisnachlässe sollten gezielt eingesetzt werden, ohne den berechneten Barverkaufspreises zu unterschreiten. Wenn Anreize durch Preisnachlässe geschaffen werden, sollte auch das geplant und kalkuliert sein. Klare Linie in der Preispolitik Bei der Kommunikation der Preise sollte eine klare Linie verfolgt werden. Sinnvoll ist es da- Kunden Wettbewerber Preis Kosten Abb. 1: Drei Aspekte der Preisfestlegung (vergleiche Bruhn 1995, Seite 168) das deutsche weinmagazin · 9. Mai 2015 · 09 Anzeige AKO 23 Marketing Langfristige Preisuntergrenze 3,00 € Gewinnaufschlag 10 % 0,30 € + Bezugskosten (Verpackung, Fracht, Rollgeld, Vers., Zoll) 0,70 € = Barverkaufspreis 4,00 € + Vertreterprovision (vom Barverkaufspreis) + Lieferskonto = Zielverkaufspreis + Nachlässe (Rabatt, Bonus) 10 % 0,40 € 2% 0,08 € 4,48 € 30 % = Listenverkaufspreis (Nettoverkaufspreis) + Umsatzsteuer = Listenverkaufspreis (Bruttoverkaufspreis für Endverbraucher) 19 % 98 % 10 % vom Barverkaufspreis (100 %) 2% 100 % 70 % 1,92 € 30 % 6,40 € 100 % 1,22 € Rückwärtskalkulation + Vorwärtskalkulation 24 7,62 € Abb. 2: Preiskalkulation im Weingut bei, die Preise für alle Kunden einer Kundengruppe gleich zu halten und klare Regelungen zu den Preismodifikationen zu treffen. Es könnten zum Beispiel verschiedene Preislisten für die einzelnen Kundengruppen in den verschiedenen Absatzkanälen (Handel, Gastronomie, Ab-Hof) gestaltet werden, in die die jeweiligen Preismodifikationen integriert sind. Diese Art der Preiskommunikation wird bereits von vielen Betrieben umgesetzt. Sie offerieren in einer gesonderten Handelsliste die Zielverkaufspreise für ihre Weine in dem jeweiligen Absatzkanal. Auch aus dem Handel kommt mittlerweile die Forderung nach einer extra Liste. Der Händler bekommt dadurch einen schnellen Überblick über seine Einkaufspeise, mit denen er wiederum seine Verkaufspreise kalkulieren kann. Eine Zusammenarbeit mit dem Handel macht nur dann Sinn, wenn entsprechende Rabatte gewährt werden können, sodass der Händler mit seiner Kalkulation ähnliche Endkundenpreise anbieten kann, wie sie im Weingut Ab-Hof vorliegen. Die Preistransparenz am Markt ist inzwischen so groß, dass Kunden immer öfter den direkten Vergleich suchen. In der Regel kaufen sie zum günstigsten Preis. Bei schlechter Preiskalkulation des Winzers kann das zum Totschlagkriterium für Händler oder den AbHof-Kunden werden. Das heißt, es sollten keine individuellen Abkommen mit einzelnen Kunden getroffen werden. Ausgabenbereitschaft der Kunden Kunden suchen nach einem ausgewogenen Verhältnis zwischen Preis und Leistung. Die Höhe des Preises, den sie bereit sind zu zahlen, hängt davon ab, welchen Nutzen sie aus dem Erwerb eines Produktes ziehen. Je höher der Nutzen, desto höher die Ausgabenbereit- schaft. Die Aufgabe des Winzers besteht darin zu ermitteln, welchen Nutzen seine Produkte aufweisen und welche Preise die Kunden bereit sind dafür zu bezahlen. Liegt der kalkulierte Preis höher als die aktuellen Preise oder oberhalb der Ausgabenbereitschaft der Kunden, besteht dringender Anpassungsbedarf. Sollte eine Preiserhöhung nötig sein, muss überprüft werden, ob das angebotene Nutzenpaket den Preis rechtfertigt. Kundenverlust wäre das Ergebnis zu hoher Preise. Das erfordert eine sensible und sorgfältige Vorgehensweise bei der Umsetzung von Preiserhöhungen. Zur Einschätzung des eigenen Preis- und Qualitätsangebotes bietet sich ein Vergleich mit den Wettbewerbern an. Der Wettbewerb stellt somit eine Orientierungshilfe für die Bestimmung der eigenen Preise oder der eigenen Qualität dar. Die Qualität entspricht hierbei nicht ausschließlich den sensorischen Eigenschaften des Produktes. Zusätzlich müssen auch Aspekte wie Produktausstattung, Exklusivität, Image und Bekanntheit der Marke (beziehungsweise des Weinguts) oder Service beim Einkauf in die Beurteilung der Qualität einfließen. Zur Verbesserungen des Nutzenpaketes bietet der Marketing-Mix eine Vielzahl an Möglichkeiten. Produkt, Kommunikation und Distribution lauten die Bereiche, in denen Maßnahmen geplant und umgesetzt werden müssen, um ein neues Preisniveau anzustreben. Damit kann der preispolitische Spielraum nach oben ausgedehnt werden. Mit zunehmender Exklusivität und gewachsenem Image steigt die Nachfrage. Die Preisobergrenze kann verschoben werden. Wenn die erforderlichen Veränderungen im Betrieb zu groß sind, sollte auch ein Wechsel der Zielgruppe in Betracht gezogen werden. Kunden verhalten sich sehr individuell. Preise, die bei dem einen Kunden abschreckend wirken, erzeugen bei anderen Neugier. In einer beauftragten Studie des Deutsche Weininstituts (2013) wurden fünf strategisch wichtige Zielgruppen für Wein identifiziert. Diese werden aufgrund ihrer sozialen Lage und ihrer Generationslage unterschieden. Bei der Beurteilung eines Produkt-Nutzens setzen die Zielgruppen auf völlig unterschiedliche Aspekte. Zudem ist die Ausgabenbereitschaft bestimmter Zielgruppen höher. Grund genug, bei der Planung des Marketing-Mix eine Zielgruppe zu fokussieren und die Maßnahmen an deren Eigenschaften auszurichten. Zusammenfassung Der Preis ist ein äußerst kritisches Instrument in der Marketingpolitik. Einerseits bestimmt er die Nachfrage der Kunden, andererseits ist er eine der wichtigsten Einflussgrößen des Umsatzes und somit auch des Gewinns im Unternehmen. Viele Weingüter bewegen sich in einem ständigen Spagat zwischen dem Druck steigender Kosten und der Ausgabenbereitschaft der Kunden. Eine saubere Preiskalkulation bildet die Basis des Unternehmenserfolgs. Allerdings ist der kalkulierte Preis des Winzers kein Argument für den Kunden, das seine Kaufentscheidung beeinflusst. Er trifft seine Kaufentscheidung, indem er Produkte und deren Preise vergleicht. Anbieter, die zu teuer sind, fallen durch das Raster. Vor diesem Hintergrund gilt es, den Marketing-Mix so zu gestalten, dass der kalkulierte Preis eines Produkts und die Ausgabenbereitschaft der Kunden für dieses Produkt möglichst nah beieinander liegen. Wenn das erreicht ist, können Winzer und Kunde von einem guten Preis sprechen. das deutsche weinmagazin · 9. Mai 2015 · 09