IHK Nord Westfalen Betriebliches Kostenwesen

Werbung

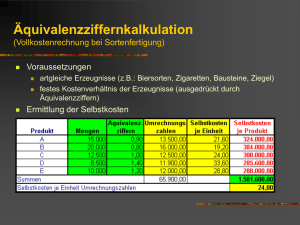

IHK Nord Westfalen Betriebliches Kostenwesen Aufgaben Vollkostenrechnung und Teilkostenrechnung Aufgabe 1 Für die Durchführung einer Break-Even-Rechnung sind Ihnen folgende Daten gegeben: Fixkosten 450.000 € Preis 40 € pro Stück Variable Kosten 25 € pro Stück Produzierte Menge 60.000 Stück a. Was besagt der Break-Even-Punkt? b. Berechnen Sie die Break-Even-Menge, den Break-Even-Umsatz u. den Sicherheitsabstand. c. Was besagt der Sicherheitsabstand? Aufgabe 2 Ein spanischer Branntweinhersteller vertreibt den Brandy „Con Carlos“ für 28 € pro Flasche im deutschen Einzelhandel. Die variablen Kosten/Flasche betragen 15,50 €. a. Wie hoch ist die Break-Even-Menge und der Break-Even-Umsatz in Deutschland, wenn sich die dem deutschen Markt zurechenbaren Fixkosten auf 180.000 € pro Monat belaufen? b. Wie hoch ist der Sicherheitsabstand, wenn die tatsächliche Absatzmenge im laufenden Monat 17.280 Flaschen beträgt? c. Welchen Betriebsgewinn erzielt der Branntweinhersteller in Deutschland pro Monat, wenn er 21.500 Flaschen im Monat verkauft? IHK Nord Westfalen Betriebliches Kostenwesen Aufgaben Vollkostenrechnung und Teilkostenrechnung Aufgabe 3 Die Geschäftsleitung einer Schokoladenfabrik bittet Sie, mit Hilfe der Break-EvenAnalyse verschiedene Vorschläge unabhängig voneinander zu überprüfen. Für die Vorbereitung der Jahresplanung liegen Ihnen folgende Eckdaten vor: Verkaufspreis je Tafel 0,45 € Variable Kosten je Tafel 0,27 € Fixe Kosten 140.000 € Derzeitige Kapazitätsgrenze der Fabrik 1,2 Millionen Tafeln im Jahr Erwarteter Absatz für das kommende Jahr 1,0 Millionen Tafeln im Jahr. a. Bestimmen Sie den Break-Even-Punkt der Schokoladenfabrik und das zu erwartende Ergebnis bei Durchführung des Absatzplanes. b. Es wird vorgeschlagen, die Kapazität der Fabrik voll auszulasten. Allerdings muss dann der Preis auf 0,40 € je Tafel gesenkt werden. Außerdem erwartet die zu beliefernde Ladenkette, dass die Fabrik 50.000 € an Kosten einer Verkaufsförderungsaktion übernimmt. Wie ist die Maßnahme zu beurteilen? c. Durch ein technisch verbessertes Verfahren der Zubereitung der Kakaomasse können die variablen Kosten auf 0,25 € je Tafel gesenkt werden. Die fixen Kosten erhöhen sich jedoch um 15.000 €. Empfiehlt es sich, die Verfahrensänderung für die erwartete Absatzmenge durchzuführen? IHK Nord Westfalen Betriebliches Kostenwesen Aufgaben Vollkostenrechnung und Teilkostenrechnung Aufgabe 4 IHK Nord Westfalen Betriebliches Kostenwesen Aufgaben Vollkostenrechnung und Teilkostenrechnung Aufgabe 5 Aufgabe 6