3.2 Kosten- und Leistungsrechnung (KLR)

Werbung

")

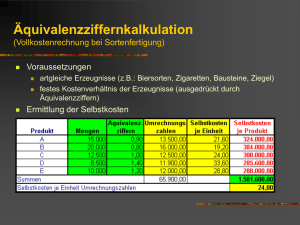

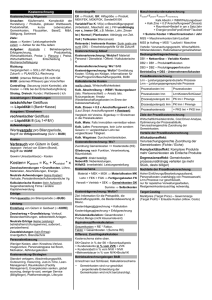

Erstellt von: Kerstin Bajorat 30.05.2002 Begriffe aus der KLAR Zum Verständnis einer Preisanalyse sind die Grundbegriffe aus der Kostenrechnung unerlässlich. 1. Kosten: Unter Kosten versteht man den betriebsbedingten und bewerteten Verzehr (Rohstoffe Produktion) von Gütern und Dienstleistungen (Arbeitskraft) innerhalb einer Abrechnungsperiode zur Erstellung einer Leistung (können auch Dienstleistungen sein, z. B. Taxifahrer). (Ergebnis der betrieblichen Tätigkeit, z. B. Fertigerzeugnis) Begriff der GeBu. Dazu gehören Grundkosten, Zusatzkosten (kalk. Kosten - kalk. Abschreibung, - kalk. Miete, - kalk. Unternehmerlohn, - kalk. Zinsen, - kalk. Wagnisse) 2. Leistung: Ist immer das Ergebnis der betrieblichen Tätigkeit, z. B. Fertigerzeugnis. Kann auch eine Dienstleistung sein, z. B. Taxifahrer). 3. Aufwand: Aufwände sind der gesamte Verzehr des Unternehmen. Begriff der GeBu. Es gibt neutrale (nicht betriebsbedingt); ausserordentliche (können betriebsbedingt sein) und Zweckaufwendungen (auch betriebsbedingt) und = Grundkosten. Aufwendungen werden vom Finanzamt anerkannt (Kosten nicht). 4. Ertrag: - Neutrale und AO-Erträge - Betriebserträge (Umsätze, Verkaufserlöse, Gewinne) 5. Grundkosten: Werden in der BeBu erfasst. Sie sind identisch mit den Zweckaufwendungen der GeBu. Man nennt sie auch aufwandsgleiche Kosten. Werden vom Finanzamt als Aufwand anerkannt. 6. Zusatzkosten: Sind gleich kalk. Kosten. Werden vom Finanzamt gar nicht oder nur teilweise anerkannt. Fliessen aber in die Kalkulation ein. 7. Zweckaufwand: Zweckaufwendungen sind alle Aufwendungen, die betriebsbedingt sind. Immer = Grundkosten 1 8. Neutraler Aufwand: Haben überhaupt nichts mit dem Betrieb zu tun, z. B. Spenden. 9. Zusatzleistungen: 10. Neutraler/AO-Ertrag: 11. Kalkulatorische Kosten: Es gibt 5 kalk. Kostenarten: 1. Kalk. Abschreibungen (Werteverlust von Wirtschaftsgütern, schmälert dem Gewinn) aufwandsungleich 2. Kalk. Unternehmerlohn aufwandslos 3. Kalk. Miete aufwandslos 4. Kalk. Zinsen aufwandsungleich 5. Kalk. Wagnisse aufwandslos 12. Fixe Kosten: Sind unabhängig von der Produktions- und/oder Verkaufsmenge. D. h. sie fallen auch dann an, wenn nicht produziert oder verkauft wird. Z. B. Miete, Leasing, Abschreibungen. 13. Variable Kosten: Sind abhängig von der Produktions- und/oder Verkaufsmenge. D. h. je mehr produziert oder verkauft wird, umso mehr variable Kosten fallen an. Z. B. Rohstoffeinsatz, Energiekosten. Anmerkung: Darüber hinaus gibt es noch Kosten, die sowohl fix als auch variable sind. Z. B. Telefonkosten. 2 Verhalten von fixen und variablen Kosten: - Fixe Kosten sind in ihrer Gesamtheit gleich, werden aber kleiner pro Stück. - Variable Kosten sind pro Stück gleich, werden aber größer mit der Menge. K k Kf kf Kv kv U = = = = = = = Gesamtkosten Stückkosten gesamte Fixkosten fixe Stückkosten gesamte variable Kosten variable Stückkosten Umsatz Kosten Kv Kf kv kf X = Menge In der Höhe der variablen Kosten liegt immer die wirtschaftliche Preisuntergrenze. 14. Gesamtkosten: Beinhalten immer fixe und variable Gesamtkosten. 15. Stückkosten: Beinhalten immer fixe und variable Anteile. 16. Einzelkosten: Sind die Kosten, die man einem Produkt direkt und verursachungsgerecht zuordnen kann. Z. B. Rohstoffkosten, Fertigungslöhne. Sind 100% variabel. 3 17. Gemeinkosten: Sind die Kosten, die man einem Produkt nicht direkt und nicht verursachungsgerecht Zuordnen kann. Hier bedient man sich bestimmter Umlaufschlüssel. Z. B.: BeBu ------------------------------------------------------------------------------------------------------ KOA-R Einzelkosten/Gemeinkosten KST-R z. B. 20% aus dem BAB BAB KTR-R Einzelkosten/Gemeinkosten 1000,00 € / 20% 1.800 € Selbstkosten Anmerkung: KOA-R: Kostenartenrechnung KST-R: Kostenstellenrechnung KTR-R: Kosetnträgerrechnung 18. Deckungsbeitrag: Der DB zeigt auf, welchen Beitragsanteil ein (Produkt) Kostenträger zur FixkostenDeckung und Gewinnerzielung beisteuert. 19. Break-Even-Point: (Oder Gewinnschwelle). Man unterscheidet eine Break-Even-Menge und einen Break-Even-Umsatz. Break-Even-Menge: Die Break-Even-Menge ist der Punkt, bei dessen Erreichen die gesamten Fixkosten abgedeckt sind sowie die variable Kosten, die bis zu diesem Punkt angefallen sind. Bei Überschreiten der BEP fallen nur noch variable Kosten an, jedoch auch der erste Gewinn. 4 Z. B: Verkaufspreis € 50,00 ./. kv € 30,00 = DB € 20,00 (Deckungsbeitrag zur Abdeckung der Fixkosten) Fixkostenblock VKP/Einheit ./. kv = 100.000 20 kf DB/Einheit .. = 5.000 Stück = BEP Break-Even-Umsatz: Gleich Break-Even-Menge x Verkaufspreis. Dieser Umsatz muss mindestens erreicht werden, um gewinn zu erzielen. 20. Relativer Deckungsbeitrag: Die Deckungsbeiträge einer Produktart pro benötigte Einheit eines Kapazitätsengpasses. 21. Zuschlagskalkulation: Industrielle Zuschlagskalkulation: Warenhandelskalkulation 22. Divisionskalkulation: Gesamtkosten : Produktionsmenge Sogenannte Selbstkosten. Betriebe mit z. B. nur 1 Produkt (Massenware) 23. Kalkulation mit Äquivalenzziffern: Bei gleichartigen Produktionsverfahren können Unterschiede in den Selbstkosten pro Einheit nur dadurch verursacht werden, dass die einzelnen Erzeugnisgruppen die Produktionsstätten unterschiedlich stark beanspruchen. Das Kostenverhältnis, das die unterschiedlich starke Beanspruchung angibt, wird durch Beobachtung, Aufzeichnung, Erfahrung festgestellt. Dann setzt man das Haupterzeugnis gleich eins und bring die anderen Erzeugnisse durch einen die Kostenabweichung ausdrückenden Zu- oder Abschlag in Beziehung zu eins. Damit ist eine vereinfachte Selbstkostenrechnung möglich. z. B. : Sorte 1 Sorte 2 Sorte 3 0,5 1,2 50,00 120,00 100,00 1 100,00 5 24. Sprungfixe Kosten: Sind die Kosten, die nach einer plötzlichen Erhöhung der Prod.-Menge über das Normalmaß hinaus sprunghaft ansteigen. Jedoch bei einer Rückkehr zur Normalbeschäftigung wieder auf das Normalmaß zurückkehren. 25. Remanenzkosten: Sind nicht sofort abbaubare Fixkosten. Sie fallen auch dann noch an, obwohl kein Grund mehr dafür vorliegt. Z. B. Auto zu Schrott gefahren Raten laufen weiter. 26. Opportunitätskosten: Sind Kosten des entgangenen Nutzens, entgangenen Möglichkeiten. Fiktive EigenkapitalVerzinsung. 27. Grenzkosten: Sind die Kosten, die bei einer Erhöhung der Prod.-Menge über das Normalmaß hinaus bei der Produktion der jeweils letzten Einheit anfallen. Sie sind von Haus aus variabel. 28. Kostenartenrechnung: Teilbereich der Kostenrechnung, in dem die Kosten der verbrauchten Güter erfasst werden. Liefert die Grundlagen für die Kostenstellen- und Kostenträgerrechnung. 29. Kostenstellenrechnung: Teilbereich der Kostenrechnung, in dem der Güterverbrauch der einzelnen Tätigkeitsbereiche und Unternehmensbereiche („Kostenstellen“) sowie für die einzelnen Funktionen ermittelt wird. 30. Kostenträgerrechnung: Teilbereich der Kostenrechnung, in dem die Kosten für die erstellten Leistungen sowie der einzelnen Produkte ermittelt werden. 31. BAB: Instrument mit deren Hilfe die von der KA-Re übernommenen Gemeinkosten auf die 4 Hauptkostenstellen (Material, Fertigung, Verwaltung, Vertrieb) verteilt werden, um damit die Gemeinkostenzuschläge zu ermitteln. 32. Vollkostenrechnung: Bei der Vollkostenrechnung werden alle Kosten, d. h. sowohl variable als auch fixe dem Produkt zugeordnet und ergeben damit die Selbstkosten, z. B Handelskalkulation. 6 33. Teilkostenrechnung: Unter Teilkostenrechnung versteht man die Deckunsbeitragsrechnung. 34. Target-Costing (Zielkostenrechnung): Der Kalkulationsmittelpunkt bei Target-Costing sind nicht die entstandenen Kosten, sondern der erzielbare Marktpreis. Von diesem wird eine Gewinnspanne abgerechnet. Der Differenzbetrag ist das Kostenziel, das den Verursachern als Zielvorgabe zugeordnet wird. Z. B.: Marktpreis: € 1.200,00 € 200,00- Gewinn € 1.000,00 Kostenobergrenze € 400,00 € 350,00 € 250,00 € 1.000,00 Einkauf Produktion Verkauf 35. Prozesskostenrechnung: Im Gegensatz zu den herkömmlichen Kostenverrechnungsverfahren, bei dem die Einzelkosten dem Produkt direkt zugeordnet werden und denen dann die Gemeinkosten Zugeschlagen werden, sieht die Prozesskostenrechnung eine reihe von Aktivitäten, die jeweils mit Kosten bewertet werden. Damit kann man Kostentreiber ermitteln. 36. Absatz: Verkaufte Menge 37. Umsatz: Wertmäßig, d. h. Menge x Preis 38. Lineare Abschreibungen: Gleichbleibender Prozentsatz vom Anschaffungswert, verteilt auf die Lebensdauer. Dieses führt auch zu gleichbleibenden Abschreibungsbeträgen. 7 39. Degressive Abschreibungen: Gleichbleibender Protzentsatz ermittelt durch die Lebensdauer, jedoch immer vom jeweiligen Restbuchwert errechnet. Dieses führt zu fallenden Beträgen. Der derzeitige degressive Prozentsatz beträgt zur zeit das Doppelte der linearen Abschreibung, jedoch nicht mehr als 20%. Wirtschaftsgüter bis zu einem Kaufpreis von € 400,00 ohne MwSt dürfen im Jahr des Kaufes zu 100% abgeschrieben werden (geringfügige Wirtschaftsgüter). Die Abschreibungen müssen immer pro Rata Tempories (zeitanteilig) berechnet werden. Wirtschaftsgüter, die in der 1. Jahreshälfte angeschafft werden, dürfen mit dem vollen Jahresabschreibungsbetrag berücksichtigt werden. Wirtschaftsgüter, die in der 2. Jahreshälfte angeschafft werden, dürfen mit dem halben Jahresabschreibungsbetrag berücksichtigt werden. 40. Abschreibungen nach Leistungseinheiten: Die Abschreibungshöhe richtet sich nach der tatsächlichen Leistung des Wirtschaftsgutes und dem damit verbundenen tatsächlichen realen Werteverzehr. Anmerkung: Abschreibung ist der Werdeverlust eines Wirtschaftsgutes durch Abnutzung. Diesen Werteverlust erkennt das Finanzamt als Aufwendungen an. Je höher die Aufwendungen desto niedriger der Gewinn. In Deutschland sind nur 3 Abschreibungsarten vom Fiskus anerkannt. Grund und Boden darf nicht abgeschrieben werden. Wechsel grundsätzlich verboten. Jedoch eine Ausnahme: 1 x erlaubt, aber nur von degressiv zu lineal. 8 ANLAGE: 1. Ausserordentliche Aufwendungen: Können betriebsbedingt sein. Sein sind jedoch A-Periodische und man will sie bewusst nicht in der Kalkulation haben. Z. B. Brand im Lager. 2. Kalkulationszuschlag: Der Kalkulationszuschlag erleichtert die Vorwärtskalkulation. Er errechnet sich durch die Differenz zwischen Einstandspreis und Listenverkaufspreis, ausgedrückt in Prozent des Einstandspreises. 3. Handelsspanne: Die Handelsspanne erleichtert die Rückwärtskalkulation. Sie errechnet sich aus der Differenz zwischen Einstandspreis und Listenverkaufspreis, ausgedrückt in Prozent des Listenverkaufspreises. 4. Value Engineering: Schrittweiser Arbeitsplan zur systematischen Kostensenkung für neue Produkte 5. Gebrauchswert: 6. Vollkostenrechnung: Industrielle Zuschlagskalkulation. Bei der Vollkostenrechnung werden alle Kosten, d. h. sowohl die variablen, als auch die fixen dem Produkt zugerechnet und ergeben damit die Selbstkosten. Preis kann total am Markt vorbeigehen, d. h. der Vertrieb auf dem Markt wird unflexibel. Wenn bei einer Vollkostenrechnung mit einem fixen % Gewinnzuschlag kalkuliert wird, erhöht sich der Gewinn in €, proportional zu den Kosten. Die Vollkostenrechnung geht davon aus, dass die Gemeinkosten zu 100% variabel sind. Dieses kann im Vertrieb bei Beibehaltung der Zuschlagssätze aus dem BAB zu strategischen Fehlentscheidungen führen. 9