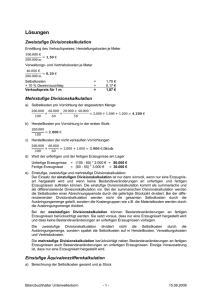

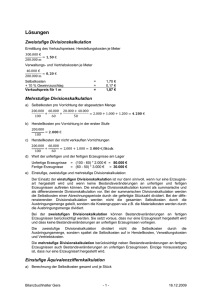

Vorlesungs-Begleitmaterial

Werbung

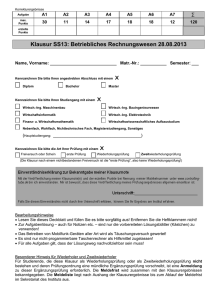

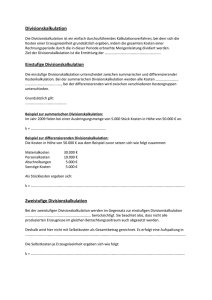

Technische Universität Braunschweig Braunschweig Department Wirtschaftswissenschaften Institut für Wirtschaftswissenschaften Institut für Controlling und Unternehmensrechnung Abt. Controlling und Unternehmensrechnung Dr. Peter Gunkel Betriebliches Rechnungswesen II (Sommersemester) 1. Abgrenzungsrechnung 1.1 Definitionen 1.2 Unternehmensbezogene Abgrenzungen 1.3 Korrekturen durch Kalkulatorische Kosten 2. Kostenartenrechnung 2.1 Erfassungskriterien 2.2 Kostenverläufe bei Variation der Beschäftigung 3. Kostenstellenrechnung 3.1 Gliederung der Kostenstellen 3.2 Gemeinkostenverteilung im Betriebsabrechnungsbogen (BAB) 3.2.1 Einstufiger BAB 3.2.2 Mehrstufiger BAB mit innerbetrieblicher Leistungsverrechnung 3.2.2.1 Umlageverfahren 3.2.2.1.1 Stufenleiterverfahren 3.2.2.1.2 Anbauverfahren 3.2.2.2 Simultane Leistungsverrechnung 3.2.2.2.1 Gleichungsverfahren 3.2.2.2.2 Iterationsverfahren 4. Kostenträgerrechnung 4.1 Aufgabe einer Kostenträgerrechnung 4.2 Kostenträgerstückrechnung 4.2.1 Betriebe mit Massen- und Sortenfertigung 4.2.1.1 Divisionskalkulation 4.2.1.1.1 Einfache und mehrfache Divisionskalkulation 4.2.1.1.2 Veredelungskalkulation als mehrstufige Divisionskalkulation 4.2.1.2 Äquivalenzziffernkalkulation 4.2.2 Betriebe mit Einzel- und Serienfertigung 4.2.2.1 Maschinenstundensätze in der Verrechnungssatzkalkulation 4.2.2.1.1 Restkosten- und Fertigungsgemeinkosten eines Maschinenplatzes 4.2.2.1.2 BAB mit Maschinenstundensätzen 4.2.2.1.3 Kalkulationsansatz mit Verrechnungsgrößen und Restkostenzuschlägen 4.2.2.1.4 Mehrschichtbetrieb und Beschäftigungsänderungen 4.2.3 Kalkulation von Kuppelprodukten 4.2.3.1 Restwertansatz 4.2.3.2 Kostenverteilungsverfahren nach Schlüsselgrößen 4.2.4 Differenzierende Zuschlagskalkulation 4.2.5 Verkaufskalkulation 4.2.5.1 Vorwärtskalkulation 4.2.5.2 Rückwärtskalkulation 4.2.5.2.1 Fixierter Einzelkostenwert 4.2.5.2.2 Fixierte Relation aus Material- und Fertigungskosten 4.2.5.3 Differenzkalkulation bei fixiertem Angebotspreis 4.3 Kostenträgerzeitrechnung 4.3.1 Aufgaben einer Kostenträgerzeitrechnung 4.3.2 Gesamtkostenverfahren 4.3.2.1 Erfassung von Kosten und Erträgen nach Erzeugnisgruppen 4.3.2.2 Ergebnisrechnung mit Bestandsveränderungen 4.3.2.3 Kostenüberdeckung und -unterdeckung in der Normalkostenrechnung 4.3.3 Umsatzkostenverfahren 5. Deckungsbeitragsrechnung 5.1 Begriffsbestimmung 5.2 Break-Even-Analyse beim Direct Costing 5.3 Relative Einzelkostenrechnung 5.4 Preisuntergrenzen 5.4.1 Entscheidung bei Unterbeschäftigung 5.4.2 Entscheidung bei Vollbeschäftigung 5.5 Programmentscheidungen 5.5.1 Produktionsprogramm bei Unterbeschäftigung 5.5.2 Engpassentscheidungen bei Vollbeschäftigung 5.5.2.1 Eigenfertigung oder Fremdbezug bei einem Engpass 5.5.2.2 Programmoptimierung bei mehreren Engpässen 5.6 Bereichsbezogene Fixkostendeckungsrechnung 6. Plankostenrechnung 6.1 Systeme der Plankostenrechnung 6.2 Grundzüge der Abweichungsanalyse Technische Universität Technische UniversitätBraunschweig Braunschweig Institut für Wirtschaftswissenschaften Department Wirtschaftswissenschaften Abt. Controlling und Unternehmensrechnung Institut für Controlling und Unternehmensrechnung Dr. Peter Peter Gunkel Gunkel Betriebliches Rechnungswesen II Literaturhinweise zur Lehrveranstaltung [1] Plinke, W. Industrielle Kostenrechnung, Eine Einführung Berlin u. a. (Springer) [2] Eisele, W. Technik des betrieblichen Rechnungswesens, Buchführung, Kostenrechnung, Sonderbilanzen, München (Vahlen) [3] Schmolke, S., Deitermann, M. Industrielles Rechnungswesen, IKR, Darmstadt (Winkler) [4] Huch, B. Einführung in die Kostenrechnung, Würzburg Wien [5] Hahn, H., Werner, C. Buchführung und Kostenrechnung der Industriebetriebe, IKR, Bad Homburg v. d. H. (Gehlen) [6] Hummel, S., Männel, W. Kostenrechnung 1, Grundlagen, Aufbau und Anwendung, Wiesbaden (Gabler) [7] Sorg, P. Kosten- u. Leistungsrechnung, 50 praktische Fälle, SteuerSeminar Praxisfälle, Bd. 13, Achim (Fleischer) [8] Heinen, E., Dietl, B. Kostenrechnung, in: Heinen, E. (Hrsg.), Industriebetriebslehre, Entscheidungen im Industriebetrieb, Wiesbaden (Gabler) [9] Wöhe, G. Einführung in die Allgemeine Betriebswirtschaftslehre, München (Vahlen), (Kapitel: Das Betriebliche Rechnungswesen) [10] Schierenbeck, D. Grundzüge der Betriebswirtschaftslehre, München u. Wien (Oldenbourg), (Kapitel: Das Rechnungswesen der Unternehmung) Weitere Hinweise Betriebliches Rechnungswesen II, 1.2 und 1.3 [Abgrenzungsrechnung] Umsatzerlöse Mehrbestand Mieterträge Erträge aus der Auflösung von Rückstellungen € 1.200.000 150.000 100.000 30.000 Konto 6000 6300 6520 7000/7700 7510 Aufwand für Rohstoffe Gehälter Abschr. a. Sachanlagen Steuern Zinsaufwendungen Unternehmensbezogene Abgrenzung Neutraler Aufwand Neutraler Ertrag Errechnen Sie in der folgenden vorbereiteten Tabelle das Betriebsergebnis: Salden der Erfolgskonten S H Neutrales Ergebnis incl. Korrekturen: € 155.000 200.000 40.000 20.000 25.000 Kostenrechnerische Korrekturen Anteil aus GuV Kalkulatorische Kosten Betriebsergebnis: Kosten KLR-Bereich Leistungen Ein Unternehmen des produzierenden Gewerbes entnimmt dem GuV-Konto zur Aufstellung einer Ergebnistabelle die unten angegebenen Positionen und Beträge (Salden). 1.) Eine Bewertung der Rohstoffe mit Verrechnungspreisen soll den tatsächlich gezahlten Betrag um 5.000 € nach unten korrigieren. 2.) 10 % des Steueraufwands sind Grundsteuern für das vermietete Gebäude, das mit 2.000 € abgeschrieben wird. 3.) Die kalkulatorische Abschreibung wird mit 50.000 € angenommen. 4.) Den gezahlten Fremdkapitalzinsen stehen 75.000 € kalkulatorische Zinsen auf das betriebsnotwendige Kapital gegenüber. 5.) Als Leiter seines (Einzel-)unternehmens geht der Unternehmer von einem kalkulatorischen Unternehmerlohn in Höhe von 160.000 € aus Konto 5000 5202 5400 5480 Konto Gesamtergebnis Betriebliches Rechnungswesen II, 3.2.2 [Mehrstufiger Betriebsabrechnungsbogen] Quelle: Fachbuchreihe für wirtschaftliche Bildung. Betriebswirtschaftslehre der Unternehmung, Verlag Europa-Lehrmittel, Europa-Nr.: 92079, Haan-Gruiten 1992, S. 296 Betriebliches Rechnungswesen II, 3.2.2.1.1 [Stufenleiterverfahren] Kostenstellen Beträge in € Hst3 400 Hst3 100 Hst2 Hst1 Hst1 20 100 Rep-Std Hst3 km Hst2 m2 Hst1 20 Hilfskostenstellen Hst2 200 Fertigungsstelle 1 Führen Sie mit den gegebenen Werten tabellarisch eine Kostenstellenumlage nach dem Stufenleiterverfahren durch. Kostenarten Primäre Kosten Umlage von Hst1 Umlage von Hst2 Umlage von Hst3 Summe Hauptstellen Bezugsart Einheiten total Abgabe der Hst1 [m2] Abgabe der Hst2 [km] Abgabe der Hst3 [Rep-Std] Verrechnungspreis € / m2 € / km € / Reparatur-Std 1000 10 200 20 4000 Hauptkostenstellen Fertigungsstelle 2 50 200 10 Verwaltung/Vertrieb 2000 100 100 20 Betriebliches Rechnungswesen II, 3.2.2.2 [Iterationsverfahren bei innerbetrieblicher Leistungsverflechtung] Die innerbetriebliche Leistungsverflechtung zwischen den drei Hilfskostenstellen Grundstücksverwaltung, Energieerzeugung und Reparaturleistungen ist durch folgende Matrix gegeben: Austauschmatrix: an Grundstücke (G) Energie (E) Reparatur (R) von Grundstücke (G) m2 0 10 100 Energie (E) Reparatur (R) KWh 1.000 0 1.000 Stunden 100 10 0 Noch auf Hauptstellen zu verteilen Ermitteln Sie in einer vierstufigen Iteration die Verrechnungssätze (Kosten I bis IV). Bestimmen Sie den Verrechnungsfehler. Kostenstellen--> G E Primäre Kosten [€].. 2.000 1.000 Bezugsbasis total [LE]. 2.000 m² 10.000 KWh Kosten I pro Einheit [€/LE].. Kosten der empf. Leistungen [€].. Kosten, gesamt, nach Austausch [€].. Kosten II pro Einheit [€/LE].. Kosten der empf. Leistungen [€].. Kosten, gesamt, nach Austausch [€].. Kosten III pro Einheit [€/LE].. Kosten der empf. Leistungen [€].. Kosten, gesamt, nach Austausch [€].. Kosten IV pro Einheit [€/LE].. R 10.000 1.000 Stunden Betriebliches Rechnungswesen II, 4.2.1.1.1 [Mehrfache Divisionskalkulation] Die Stückkosten der Produkte A, B und C sollen in mehrfacher Divisionskalkulation mit Erlösschlüsselung bestimmt werden. Gegeben sind die Periodengrößen Gemeinkosten, Leistungsmenge, Preis und Einzelkosten (vgl. Tabelle). Benutzen und ergänzen Sie die vorbereitete Tabelle zur Bestimmung der Stückkosten Gemeinkosten [€] Leistungsart Produkt A Leistungsmenge [LE] Preis [€/LE] Einzelkosten [€/LE] Umsatz-Schlüssel [€] Gemeinkostenanteil [€] Gemeinkostenanteil [€/LE] Stückkosten [€/LE] Schlüsselmenge Total Schlüsselfaktor Produkt B Produkt C Betriebliches Rechnungswesen II, 4.2.1.1.2 [Mehrstufige Divisionskalkulation] i=1 i=2 Stufe 1 Einsatzmenge [kg] Stufenkosten [€] Fehlproduktion in Stufe i [kg] Ausbringung [kg] Herstellkosten [€/kg] Lager nach Stufe i [%] Lager nach Stufe i [kg] Verkauf nach Stufe i [%] Verkauf nach Stufe i [kg] Selbstkosten bis Stufe i [€/kg] Verw./Vertriebskosten (total) [€] Verkaufte Mengeneinheiten (total) [kg] Verw./Vertriebskosten pro kg [€/kg] Produktionsstufe 1 Stufenkosten 1 Stufenoutput 1 Verkauf 1 Stufeninput 2 Berechnen Sie mit den gegebenen Mengen- und Kostenangaben in einer mehrstufigen Divisionskalkulation die Selbstkosten des Produkts nach Durchlaufen der Stufe 1 und nach Durchlaufen der Stufe 2. Lager 1 Produktionsstufe 2 Stufenkosten 2 Fehlproduktion 2 Stufenoutput 2 Verkauf 2 Lager 2 Stufe 2 Betriebliches Rechnungswesen II, 4.2.1.1.2 [Veredelungskalkulation als mehrstufige Divisionskalkulation] Ein Betrieb veredelt R [kg] Rohstoffe auf vier Produktionsstufen. Auf Stufe j kommt es zu einer Fehlproduktion von F [kg], die als verloren gelten; auf allen anderen Stufen entsteht kein Mengenverlust. Nach jeder Stufe werden unfertige Mengen an den Verkauf abgegeben. Die Verwaltungs- u. Vertriebskosten in Höhe von Kverw [€] sind auf alle insgesamt verkauften Einheiten [kg] unabhängig vom Veredelungsgrad - zu beziehen. Die primären Stufenkosten Kpj [€] für jede Stufe sind bekannt. Berechnen Sie in einer mehrstufige Divisionskalkulation die Herstellkosten und die Selbstkosten für jede Stufe tabellarisch. Tragen Sie auch die Einsatzmenge pro Stufe, die fertige Enderzeugnismenge, die verkaufte Menge und die Vertriebskosten pro Kilogramm in die vorgesehenen Felder ein. kg Einsatzmenge Stufe € Stufenkosten kg Ausbringung € /kg Herstellkosten 1 R Kp1 2 Kp2 3 Kp3 4 Kp4 Verw. u. Vertriebskosten Kverw € Fehlproduktion ... F kg ...auf Stufe j Fertige Endmenge kg Verkaufte Mengen (total) kg Vertriebskosten / kg € /kg kg Verkauf € /kg Selbstkosten Betriebliches Rechnungswesen II, 4.2.1.2 [Äquivalenzziffernkalkulation] Ein Industriebetrieb will die Kosten für die Bearbeitung von Exportaufträgen mit Hilfe der Äquivalenzziffernrechnung ermitteln. Für die einzelnen Absatzgebiete ist die Auftragsabwicklung ähnlich, der Arbeitsaufwand aber sehr unterschiedlich. Folgende Zahlen wurden für den Abrechnungszeitraum ermittelt: Absatzgebiet Aufträge in den Abteilungen pro Mitarbeiter und Arbeitstag Asien Afrika Europa Australien Führen Sie mit Äquivalenzziffern ( Basis Europa = 1,0 ) die Berechnung der Abwicklungskosten pro Auftrag für jedes Gebiet durch. Die Auftragsanzahl pro Gebiet und die Gesamtkosten der Auftragsabwicklung im Betrieb sind für den Abrechnungszeitraum gegeben. Tragen Sie die ermittelten Werte in die vorbereiteten Tabellenfelder ein. Gebiet Äquivalenzziffer Anzahl Aufträge RE Rechnungseinheiten € Gebietskosten Asien Afrika Europa Australien Gesamtkosten € RE, total Wert einer RE € /RE € /Stück Kosten pro Auftr. Betriebliches Rechnungswesen II, 4.2.2.1.3 [Maschinenstundensatz mit Verrechnungsgrößen und Restkostenzuschlägen] Für die Abrechnungsperiode sind folgende Daten eines Maschinenplatzes bekannt: Schichtlänge (T) [Std] Einsatztage (d) [Tage] Fixe Fertigungsgemeinkosten (FGKfix) [€] Variable Fertigungsgemeinkosten (FGKvar) [€] Ebenfalls ermittelt wurden: Fertigungslöhne (FLtotal) [€/Periode] Rest-Fertigungsgemeinkosten (RFGK) [€/Periode] a.) Wie hoch ist der Maschinenstundensatz km [€/Std] bei Einschichtbetrieb? Berechnung b.) Kalkulieren Sie die Kosten Klos [€] eines Fertigungsloses (Maschinenstundensatz- und Zuschlagkalkulation) unter folgenden Bedingungen: Fertigungslohn (FLlos) [€/Los] Maschinenbelegung (b) [Minuten/Los] Berechnung c.) Wie hoch ist der Maschinenstundensatz km_neu [€/Std] bei Ausweitung der Schichtlänge um Zeiteinheiten [Std] ? Alle anderen gegebenen Werte bleiben unverändert. Berechnung d.) Auf welchen Betrag Klos_neu [€] haben sich die Kosten des Fertigungsloses jetzt verändert ? Berechnung Betriebliches Rechnungswesen II, 4.2.2.1.4 [Maschinenstundensatz bei Einschicht- und Zweischichtbetrieb] Zur Berechnung des Maschinenstundensatzes wurden die folgenden Maschinenkosten bei Einschichtbetrieb ermittelt. Berechnen Sie 1.) den Maschinenstundensatz km(T1) für Einschichtbetrieb bei einer Jahreslaufzeit T1 2.) den Maschinenstundensatz km(T2) für Zweischichtbetrieb bei einer Jahreslaufzeit T2 3.) einen allgemeinen Ausdruck km(T) in Abhängigkeit von der variablen Jahreslaufzeit T Einschichtbetrieb, T1 [Std/Jahr]: Zweischichtbetrieb, T2 [Std/Jahr]: Jahreskosten [€/Jahr] Kostenart Lastunabhängig Lastabhängig KAbschreibungen KZinsen KRaum KEnergie KInstandhaltung Total Maschinenstundensatz [€/Std]: Berechnung des Ausdrucks km(T) Jahreskosten [€/Jahr] Summe Lastunabhängig Lastabhängig Summe Betriebliches Rechnungswesen II, 4.2.3.1 [Kuppelproduktion: Restwertansatz] In einer Kuppelprozess entstehen ein Hauptprodukt und vier Kuppelprodukte. Die Kalkulation der Selbstkosten des Hauptproduktes soll - mit den tabellarisch vorgegebenen Werten - über einen Restwertansatz erfolgen. Zu ermitteln sind auch die Gesamtkosten der Produktion. Kosten des Kuppelprozesses bis zum split-off-point : Hauptprodukt Marktpreis €/LE Produktionsmenge LE Aufbereitungskosten € Aufbereitungskosten/LE €/LE Überschuss aus Kuppelproduktion € Überschuss aus Kuppelproduktion, total € Restkosten des Hauptprodukts € Selbstkosten/LE €/LE Gesamtkosten der Produktion € Kuppelprod. 1 Kuppelprod. 2 € Kuppelprod. 3 Kuppelprod. 4 Betriebliches Rechnungswesen II, 4.2.3.2 [Kuppelproduktion: Kostenverteilung nach Schlüsselgrößen] Aus einem Kuppelprozess gehen vier gleichrangige Produkte hervor. Führen Sie die Kalkulation der Selbstkosten mit den tabellarisch gegebenen Werten durch. (Die Schlüsselgröße "Erlös" hat die Funktion einer Äquivalenzziffer). Ergänzen Sie die Tabelle. Gesamtkosten der Produktion: Produkt 1 Marktpreis €/LE Aufbereitungskosten € Menge LE Schlüsselgröße (Erlöse) € KuppelkostenUmlage (total) € KuppelkostenUmlage/LE €/LE Aufbereitungskosten/LE €/LE Selbstkosten/LE €/LE Gesamtkosten/ Produktart € € Produkt 2 Produkt 3 Schlüsselfaktor: Gesamtkosten des Kuppelprozesses : € Produkt 4 Total Betriebliches Rechnungswesen II, 4.2.4 [Differenzierende Zuschlagskalkulation] Einem Betriebsabrechnungsbogen werden folgende Daten entnommen: Material-Gemeinkosten nach Umlage der Hilfskostenstellen € MGK Zuschlagsatz (Fertigungslöhne) % zFL Zuschlagsatz (Verwaltung u. Vertrieb) % zVV Fertigungsmaterial für alle Erzeugnisarten € FMtot Material-Einzelkosten des Loses € MEK Herstellkosten des Loses € HEK € FLlos € SK Wie hoch sind die Fertigungslöhne und die Selbstkosten eines Erzeugnisloses bei Zuschlagskalkulation unter folgenden Bedingungen ? Fertigungslöhne des Loses : Berechnungen Selbstkosten des Loses : Berechnungen Betriebliches Rechnungswesen II, 4.2.4 [Differenzierende Zuschlagskalkulation] Gegeben sind die Selbstkosten eines Fertigungsloses, die über eine differenzierende Zuschlagkalkulation ermittelt wurden. Die Fertigungslöhne des Loses an zwei Kostenstellen und die Zuschlagsätze der Kostenstellen Verwaltung/Vertrieb, Fertigung und Material können der folgenden Tabelle entnommen werden. Wie hoch waren die Kosten des Materialeinsatzes (Materialeinzelkosten MEK) des Loses? € Kostenstelle Zuschlagsatz [%] Fertigungslöhne 1 FL1 Verwaltung/Vertrieb zV Fertigungslöhne 2 FL2 Fertigungsstelle 1 zF1 SK Fertigungsstelle 2 zF2 Materialstelle zM Errechnete Selbstkosten Materialeinzelkosten des Loses Berechnungen € MEK Betriebliches Rechnungswesen II, 4.2.5.1 [Vorwärtskalkulation] Als Ergebnis einer Kostenträgerstückrechnung sind die Selbstkosten pro Leistungseinheit [€ / LE] bekannt. Auch die Kalkulationssätze [%] für Gewinnzuschlag, Kundenskonto, Provision und Kundenrabatt sind in der folgenden Tabelle vorgegeben. Führen Sie in dieser Tabelle eine Kalkulation des Barverkaufspreises, des Zielverkaufspreises und des Angebotspreises (Listenpreises) durch. € / LE Selbstkosten Kalk.-Satz [%] Gewinn Barverkaufspreis Kundenskonto Provision Zielverkaufspreis Kundenrabatt Angebots-(Listen)preis Betriebliches Rechnungswesen II, 4.2.5.2.1 [Rückwärtskalkulation bei fixiertem Einzelkostenwert] In einer Rückwärtskalkulation soll bei vorgegebenen Materialeinzelkosten (MEK) und bei festen Zuschlagsätzen bestimmt werden, wie hoch die Fertigungseinzelkosten lt. Lohnliste (FEK) sein dürfen, damit ein fester (hier vorgegebener) Angebotspreis noch gehalten werden kann. € MEK lt. Stückliste % davon: Mat.-Gemeinkosten Materialkosten FEK lt. Lohnliste % davon: Fertg.-Gemeinkosten Fertigungskosten Herstellkosten % davon: Verw.-Gemeinkosten % davon: Vertr.-Gemeinkosten Selbstkosten % Gewinn Barverkaufspreis % Skonto Angebotspreis Prozentstaffel Betriebliches Rechnungswesen II, 4.2.5.2.2 [Rückwärtskalkulation bei fixierter Kostenrelation] Für eine fixierte Kostenrelation aus Materialkosten (MK) und Fertigungskosten (FK) und bei festen Zuschlagsätzen soll untersucht werden, mit welchen Materialeinzelkosten (MEK) und mit welchen Fertigungseinzelkosten lt. Lohnliste (FEK) ein vorgegebener Angebotspreis gehalten werden kann. € Fertigungsmaterial lt. Stückliste (MEK) % davon: Materialgemeinkosten (MGK) Materialkosten (MK) Fertigungslöhne lt. Lohnliste (FEK) % davon: Fertigungsgemeinkosten (FGK) Fertigungskosten (FK) Herstellkosten (HK) % davon: Verwaltungsgemeinkosten (VwGK) % davon: Vertriebsgemeinkosten (VtGK) Selbstkosten % Gewinn Barverkaufspreis % Skonto Angebotspreis Materialkosten (MK) Kostenrelation: Fertigungskosten (FK) Prozentstaffel Betriebliches Rechnungswesen II, 4.2.5.3 [Differenzkalkulation] Die Ergebnisse einer Vorkalkulation führen zu einem Angebotspreis. Durch Preisänderungen am Beschaffungsmarkt und durch Änderungen im Produktionsablauf wird eine Nachkalkulation notwendig. Mit welchem Gewinn kann gerechnet werden, wenn bei unverändertem Marktpreis von neuen tatsächlichen Materialeinzelkosten (MEK), Fertigungseinzelkosten (FEK) und neuen Zuschlagsätzen ausgegangen wird? Prozentstaffel Fertigungsmaterial lt. Stückliste (MEK) % davon: Materialgemeinkosten (MGK) Materialkosten (MK) Fertigungslöhne lt. Lohnliste (FEK) % davon: Fertigungsgemeinkosten (FGK) Fertigungskosten (FK) Herstellkosten (HK) % davon: Verwaltungsgemeinkosten (VwGK) % davon: Vertriebsgemeinkosten (VtGK) Selbstkosten % Gewinn Barverkaufspreis % Skonto Angebotspreis Betriebliches Rechnungswesen II 4.3.2 [Gesamtkostenverfahren] 4.3.3 [Umsatzkostenverfahren] Ein Betrieb fertigt drei Produktarten. Für die letzte Abrechnungsperiode (t) liegen folgende Daten tabellarisch vor. Ermitteln Sie das Betriebsergebnis nach dem Gesamtkostenverfahren und nach dem Umsatzkostenverfahren. Füllen Sie dazu die gegebenen Tabellen vollständig mit den berechneten Werten aus. Lager-Anfangsbestand LE Lagerwert € Lager-Endbestand LE Bestandsveränderung LE Prod. Menge LE Absatzmenge LE Herstellkosten/LE (t) €/LE Herstellkosten/LE (t-1) €/LE Vertriebskosten/LE €/LE Preis €/LE Gesamtkostenverfahren Herstellkosten € Vertriebskosten € Bestandsminderung € Umsatz € Bestandsmehrung € Produkt 1 Produkt 2 Produkt 3 Produkt 1 Produkt 2 Produkt 3 Prod. Summen Kosten Leistungen Betriebsergebnis : Umsatzkostenverfahren Produkt 1 Produkt 2 Produkt 3 Selbstkosten (aus t-1) € Selbstkosten (aus t) € Selbstkosten € SK, total Umsatz € Umsatz, total Betriebsergebnis : Betriebliches Rechnungswesen II, 4.3.2.3 [Kostenüberdeckung und -unterdeckung in der Normalkostenrechnung] €/Std. Fertigungs-Normal-Zuschlag: Materialeinsatz Fertigungslöhne €/kg €/Std Menge kg Std NormalWerte: € € Preis Materialeinsatz €/Std Menge kg Std Ist-Werte: € € Berechnet: Normalkosten, total € € Fertigungslöhne €/kg Preis NormalFertigungsGemeinkosten Fertigungslöhne € Mengenabweichungen Materialeinsatz € € Preisabweichung, total Gemeinkosten € Fertigungslöhne € Istkosten, total €/Std Fertigungs-Ist-Zuschlag Preisabweichungen Materialeinsatz Ist-FertigungsGemeinkosten € Mengenabweichung, total Gemeinkosten € € € Kontrolle: Kostenabweichung, pauschal € Kostenabweichung, differenziert € € Betriebliches Rechnungswesen II, 5.5.2.1 [Programmentscheidungen: Eigenfertigung oder Fremdbezug bei einem Engpass] Bei der Herstellung von vier Produktarten wird ein Aggregat mit einer begrenzten Kapazität [in Minuten] durchlaufen. Für jede Produktart sind die Planmengen, der Marktpreis, die Einzelkosten und die Engpassnutzung pro Leistungseinheit bekannt. Welche Programmentscheidung für die Produktion ist zu treffen? Wie hoch ist der auf das Aggregat bezogene Gewinn ? Stellen Sie die Ergebnisse in der unten vorbereiteten Tabelle zusammen. Engpasskapazität min Fixe Aggregatkosten € Produkt A Planmenge LE Marktpreis €/LE Einzelkosten €/LE Deckungsbeitrag/LE € Engpassnutzung/LE min Engpassnutzung/Art min Deckungsbeitrag/Minute €/min Optimales Programm LE Fremdbezug LE Gewinn € Produkt B Produkt C Produkt D Betriebliches Rechnungswesen II, 5.6 [Bereichsbezogene Deckungsbeitragsrechnung (Fixkostendeckungsrechnung)] Nährcreme Cremes Women Tag/Nacht-Creme Shampoo Haarpflege Haarspray Men After Shave After Shave Lotion Summen Ein Unternehmen der Kosmetikbranche geht von folgender Erlös- und Kostensituation aus. In einer stufenweisen Fixkostendeckungsrechnung sollen die Deckungsbeiträge für Erzeugnisse, Produktgruppen und Unternehmensbereiche sowie der Periodengewinn des Unternehmens ermittelt werden. Unternehmensbereich Produktgruppe Erzeugnis Nettoerlöse Variable Herstell- und Vertriebskosten Deckungsbeitrag I Erzeugnisspezifische Fixkosten Deckungsbeitrag II Gruppen-DB Produktgruppenspezifsche Fixkosten Deckungsbeitrag III Bereichs-DB Bereichsspezifische Fixkosten Deckungsbeitrag IV Unternehmens-DB Unternehmensbezogene Fixkosten Periodenergebnis