kostenrechnung

Werbung

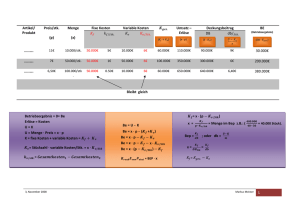

Kostenrechnung / Betriebswirtschaft Seite 1 / 30 1. Grundlagen des Rechnungswesen 1.1 Kostenrechnung vs. Buchhaltung ......................................................... 2 1.2 Kostenrechnung ...................................................................................... 4 2. Maschinenstundensatzrechnung................................................................ 5 2.1 Grundlagen und Formeln......................................................................... 5 3. Vollkostenrechnung 3.1 Grundlagen .............................................................................................. 8 3.2 Betriebsabrechnungsbogen ................................................................. 10 3.3.1 Grundlagen......................................................................................... 10 3.3.2 Einstufiger Betriebsabrechnungsbogen .............................................. 11 3.3.2 mehrstufiger Betriebsabrechnungsbogen ........................................... 12 3.3 Vollkosten-Kalkulation .......................................................................... 14 3.3.1 Nachkalkulation ................................................................................. 15 3.3.2 Kostenträgerstückrechnung (mit Verkaufskalkulation)....................... 16 3.4 Divisionskalkulation .............................................................................. 18 3.4.1. einstufige Divisionskalkulation .......................................................... 18 3.4.2. Zweistufige Divisionskalkulation ....................................................... 19 3.5 Äquivalenzkennziffernkalkulation........................................................ 20 4. Teilkostenrechnung 4.1 Grundlagen.............................................................................................. 21 4.1.1 Vorüberlegung 1: Kapazität und Beschäftigungsgrad........................ 21 4.1.2 Vorüberlegung 2: Fixe und Variable Kosten - Kostenauflösung ........ 21 4.2 Break-Even-Point (Kosten-Nutzen-Schwelle) ..................................... 22 4.3 Gewinnschwelle..................................................................................... 24 4.4 Preisuntergrenzen ................................................................................. 24 4.4.1 Preisuntergrenze, kostenbestimmt .................................................... 24 4.4.2 Preisuntergrenze, erfolgsbestimmt .................................................... 25 4.4.3 Preisuntergrenze, liquiditätsbestimmt ................................................ 26 4.5 Zusatzaufträge ....................................................................................... 26 4.6. Eigenfertigung oder Fremdbezug ....................................................... 27 4.7 optimales Produktionsprogramm ........................................................ 28 4.8 Mehrstufige Deckungsbeitragsrechnung ............................................ 30 . Kostenrechnung / Betriebswirtschaft Seite 2 / 30 1. Grundlagen des Rechnungswesens 1.1 Kostenrechnung vs. Buchhaltung In der klassischen Sicht unterscheidet man das Rechnungswesen in die beiden Teilbereiche Kostenrechnung und Buchhaltung: Das Rechnungswesen Kostenrechnung ( internes Rechnungswesen) Buchhaltung ( externes Rechnungswesen) Die Kostenrechnung als Hauptbestandteil des internen Rechnungswesens wird geführt, um ein Unternehmen betriebswirtschaftlich erfolgreich führen zu können. Die Kostenrechnung ist von jedem Unternehmen frei gestaltbar. Es gibt dazu keine gesetzlichen Vorschriften, allerdings bewährte Verfahren und Methoden. Jedes Unternehmen rechnet so, wie es für seine speziellen Abläufe erforderlich ist. Über die Buchhaltung werden alle Geschäftsvorfälle dokumentiert und stehen zur Rechenschaft ggü. dem Staat (Steuerbehörden), Anteilseignern, Arbeitnehmern und Geschäftspartnern zur Verfügung. Für die Buchführung grundlegend sind die Regelungen des Handelsgesetzbuches (HGB) , steuerliche Bestimmungen (AO, EStG, KStG, UStG) und die Grundlagen ordnungsgemäßer Buchführung (GoB) In der Kostenrechnung wird der Werteverbrauch bei der Erstellung von Leistungen Kosten, die Leistungen der Kunden für die erstellten Leistungen Erlöse genannt. In der Buchhaltung wird der Werteverbrauch bei der Erstellung von Leistungen Aufwendungen, die Leistungen der Kunden für die erstellten Leistungen Erträge genannt. Was betriebswirtschaftlich sinnvoll ist, kann in die Kostenrechnung einbezogen werden. Dazu gehören alle Grundkosten und auch die aufwandslosen Kosten, weiterhin alle betrieblichen Erlöse. Aufwendungen müssen den formalen Anforderungen des Finanzamtes entsprechen. Sie haben unmittelbar mit der Leistungserstellung im Zusammenhang zu stehen. An Erträgen wird anerkannt, was Kunden geleistet haben. Beispiel: Die tatsächlichen Anschaffungskosten der Geschenke an Geschäftsfreunde werden als Kosten angesetzt. Beispiel: Geschenke an Geschäftsfreunde sind nur bis zu einer Höhe von 35 € als Aufwendung anerkannt. In der Kostenrechnung kann auf unterschiedliche Arbeits-Instrumente zurückgreifen. z.B. der Deckungsbeitragsrechnung: Die einfachste Darstellungen der Arbeitsergebnisse der Buchhaltung: Erlöse - variable Kosten = Deckungsbeitrag I - fixe Kosten = Gewinn Erträge - Aufwendungen = Gewinn Warenverkäufe - Wareneinkäufe = Rohgewinn - weitere Aufwendungen = Gewinn Aus dem Gewinn werden gewinnabhängige Steuern (z.B. Körperschaftssteuer bei GmbHs berechnet.) . Kostenrechnung / Betriebswirtschaft Seite 3 / 30 Stellt man die Aufwendungen der Buchhaltung den Kosten der Kostenrechnung gegenüber, erhält man folgendes Bild: Aufwand Neutraler Aufwand Zweckaufwand Grundkosten Anderskosten Zusatzkosten Kalkulatorische Kosten Kosten Geschäftsbuchführung = Buchhaltung, die entsprechend der gesetzlichen Bestimmungen geführt wird. Kostenrechnung = Betriebswirtschaftliche Kosten- und Preiskalkulation , Aufwendungen Sind der Werteverzehr, der entsprechend der gesetzlichen Bestimmungen als Aufwand anerkannt wird. Neutrale Aufwendungen sind der vom Finanzamt als Aufwand anerkannte Werteverzehr, der aber nicht mit dem unternehmerischen Zweck im Zusammenhang steht und deshalb nicht bzw. nur bedingt in die Kostenrechnung aufgenommen wird. Betriebliche Aufwendungen (Zweckaufwand) ist der vom Finanzamt als Aufwand anerkannte Wertverzehr, der durch die unternehmerische Kerntätigkeit verursacht wurde Kosten Ist der Werteverzehr, der bei der Erstellung von Leistungen entsteht und der Gegenstand der betriebswirtschaftlich geprägten Kostenrechnung ist. Grundkosten Teil der Kosten, der durch die Erstellung von Leistungen entstehen und den betrieblichen Aufwendungen entspricht. Anderskosten Teil der Kosten, für die in der Kostenrechnung ein anderer Betrag als in der Buchführung verrechnet wird Zusatzkosten Teil der Kosten, die keinen Aufwand bilden, da keine Ausgabe erfolgt ist. Anderskosten und Zusatzkosten bilden zusammen die kalkulatorischen Kosten Zusammengefasst kann festgestellt werden, dass sich der Unterschied zwischen Aufwand und Kosten aus der Definition der beiden Begriffe ergibt. Aufwendungen entstehen durch einen mit Ausgaben verbundenen Güterverbrauch, während bei Kosten zusätzlich ein Sachbezug, aber nicht unbedingt eine Ausgabe vorliegen muss. Sachzielbezogen sind alle Aufwendungen, die dem eigentlichen Unternehmenszweck im Rahmen der ordentlichen Geschäftstätigkeit dienen. Außerdem gibt es in der Kostenrechnung teilweise andere Wertansätze. . Kostenrechnung / Betriebswirtschaft Seite 4 / 30 Die Kostenrechnung: Die Kostenrechnung dient dazu, ein Unternehmen ökonomisch erfolgreich zu führen. Weil es eine Vielzahl von Branchen und eine unüberschaubare Zahl von Unternehmen gibt, sind kostenrechnerische Überlegungen entsprechend vielfältig. Im Grund kann man sage, dass ein jedes Unternehmen so rechnen kann, wie notwendig ist, um effizient zu wirtschaften. Dennoch haben sich bestimmte Grundprinzipien der Kostenrechnung herausgebildet, die sich als besonders erfolgreich herausgestellt haben, wenn es um die Berechnung von Kosten in einem Unternehmen geht. Dabei werden als ‚Kosten’, der in Geld bewertete Wertverzehr bei der Herstellung von Leistungen bezeichnet In der Kostenrechnung werden die Kosten eines Unternehmens näher betrachtet. Eine der wichtigsten Gedankengänge der Kostenrechnung ist die Unterteilung der Gesamtkosten eines Unternehmens in seine fixen und variablen Bestandteile, sowie die Aufteilung in Gemein- und Einzelkosten. Kosten des Unternehmens fixe Kosten - Miete - Abschreibungen - Gehälter variable Kosten - Materialeinsatz - Energie - Benzin Kosten des Unternehmens Einzelkosten - Materialeinzelkosten - Lohnkosten - Vertriebseinzelkosten Gemeinkosten - Materialgemeinkosten - Gehälter - Bürokosten Die hier aufgeführten Beispiele sind typische für ein produzierendes Unternehmen. Bitte beachten Sie, dass nur die wenigsten Kostenarten ausschließlich fix oder ausschließlich variabel bzw. ausschließlich Gemeinkosten oder ausschließlich Einzelkosten sind. Es gibt auch Übergangsbereiche: variable Kosten Gesamtkosten fixe Kosten Gemeinkosten Einzelkosten Unterteilt man die Kosten in fix und variabel und stellt damit betriebswirtschaftliche Überlegungen an und kalkuliert, so nennt man die Kostenrechnung Teilkostenrechnung. Werden die Kosten in Einzelkosten und Gemeinkosten (auch direkte und indirekte Kosten genannt) aufgeteilt und damit betriebswirtschaftliche Überlegungen angestellt und kalkuliert, so nennt man diese Kostenrechnung Vollkostenkostenrechnung Die Kostenrechnung Teilkostenrechnung ab Seite 21 Vollkostenrechnung ab Seite 5 Die Teilkostenrechnung betrachtet die fixen und die variablen Kosten. Die Vollkostenrechnung betrachtet die Einzelkosten und Gemeinkosten. fixe Kosten: Kosten, die auch dann anfallen, wenn nicht produziert wird. Einzelkosten: Kosten, die einem produzierten Gegenstand direkt zugerechnet werden können. variable Kosten: Kosten, die nur entstehen, wenn produziert wird. Gemeinkosten: Kosten, die einem produzierten Gegenstand nicht direkt zugerechnet werden können. . Kostenrechnung / Betriebswirtschaft Seite 5 / 30 2. Maschinenstundensatzrechnung 2.1 Grundlagen und Formeln Im Rahmen der Maschinenstundensatzrechnung werden alle im Rahmen einer Maschine entstehenden Kosten verrechnet und mathematisch auf eine Stunde heruntergerechnet. Bitte betrachten Sie dazu folgendes Beispiel: Anschaffungspreis: 600.000 €, Nutzungsdauer: 8 Jahre, Laufstunden 1.976 h / Jahr, Wiederbeschaffungspreis: 660.000 €, Zinsen: 8 %, Energieverbrauch 80 kWh., tatsächlicher Energieverbrauch 70 % (= 0,7) 1 kWh = 0,20 €, Miete: 100 € /m²/ Monat. Instandhaltungskosten: 45.000 € / Jahrbei 10 m². Lösung der Aufgabe: Kostenposition Kalkulatorische Abschreibungen Formel Wiederbeschaffungspreis*___ Jahre x Laufstunden Beispiel 660.000 € 8 x 1.976 h . 41,75 € Kalkulatorische Zinsen Anschaffungspreis* x Zinsen 2 x 100 x Laufstunden 600.000 x 8 . 2 x 100 x 1.976 h 12,15 € Energiekosten Verbrauch x % x Kosten 70% v. 80 kWh x 0,20 € 11,20 € 100 x 10 x 12 1.976 h 6,07 € 45.000 € 1.976 h 22,77 € Raumkosten Instandhaltungskosten Mietpreis x m² Laufstunden Summe Instandhaltungskosten Laufstunden 93,94 € Bitte beachten Sie folgende Angaben: - Die Laufstunden entsprechen den tatsächlichen Nutzungszeiten, ob Rüstzeiten eingerechnet werden, hängt von der individuellen Berechnungsmethoden ab. - Anstatt des Anschaffungspreises kann auch der voraussichtliche Wiederbeschaffungspreis angesetzt werden. - Der angesetzte Zins entspricht dem ökonomischen Zielen des Investors. - Der Anschlusswert entspricht dem tatsächlichen Stromverbrauch - Der Mietpreis kann selbsteingeschätzt sein. * = Zwischen Wiederbeschaffungspreis und Anschaffungspreis kann frei gewählt werden. Im Einschichtbetrieb werden Wartungsarbeiten außerhalb der Arbeitszeit erledigt, d.h. die Jahresarbeitszeit wird nicht verringert. Im 24h-Betrieb wird die Jahresarbeitszeit durch die Wartung verringert. Im Zwei-Schicht-Betrieb finden Sie entsprechende Angaben in der Aufgabenstellung. Fehlt diese Angabe, entscheiden Sie sich bitte selbst und kennzeichnen Sie bitte Ihre Lösung entsprechend! . Kostenrechnung / Betriebswirtschaft Seite 6 / 30 Aufgabe 1 zur Maschinenstundensatzrechnung (Ein-Schicht-Betrieb) Bitte berechnen Sie den Maschinenstundensatz aufgrund folgender Angaben: Anschaffungspreis 350.000 € (Preissteigerung 5 %), Nutzungsdauer 5 Jahre (gesetzlich) und 8 Jahre (tatsächlich), Stromverbrauch der Maschine 40 kWh (Belastung 0,75) der Strompreis 0,10 € / kWh, Platzbedarf 20 m², Raumkosten 45 € / Monat, 40 Std Arbeitszeit, die Wartungszeit entspricht 15 % der Arbeitszeit. Der Produktion erfolgt im 1-Schicht-Betrieb, Wartungskosten: 40.000 € Lösung 1 zur Aufgabe Maschinenstundensatzrechnung Die Angaben werden wie folgt geordnet: Anschaffungspreis 350.000 € (Preissteigerung 5 %) = Wiederbeschaffungspreis 367.500 € Nutzungsdauer 5 Jahre (gesetzlich) und 8 Jahre (tatsächlich = kalkulatorisch) Stromverbrauch der Maschine 40 kWh (Belastung 0,75) = 30 kWh. der Strompreis 0,10 € / kWh Platzbedarf 20 m² Raumkosten 45 € je m² / Monat 40 h Arbeitszeit Die Wartungszeit entspricht 15 % der Arbeitszeit. 1-Schicht-Betrieb Wartungskosten 40.000 € Bitte beachten Sie: Ausfallzeiten spielen im Ein-Schicht-Betrieb keine Rolle (die Angaben dienen in dieser Aufgabe nur zur 'Verwirrung') Kalk. Abschreibung = Wiederbeschaffung Jahre x Laufstunden 367.500 8 x 2080 Kalk. Zinsen = Anschaffungspreis x Zins 2 x 100 x Laufstunden 350.000 x 5 2 x 100 x 2080 Energiekosten Belastung in % x kWh-Verbr. x Kosten / kWh 0,75 x 40 x 0,10 Raumkosten m² x m²-Satz Laufstunden 20 x 45 x 12 2080 Instandhaltung Instandhaltung Laufstunden 40.000 2080 Kalkulatorische Abschreibung: Kalkulatorische Zinsen Energiekosten Raumkosten Instandhaltung 22,09 € 4,21 € 3,00 € 5,19 € 19,23 € 53,72 € Aufgabe 2 zur Maschinenstundensatzrechnung (Zwei-Schicht-Betrieb) Bitte berechnen Sie den Maschinenstundensatz aufgrund folgender Angaben: Anschaffungspreis 350.000 € (Preissteigerung 3 %), angesetzter kalkulatorischer Zins: 4 %, Nutzungsdauer: bilanziell: 4 Jahre kalkulatorisch: 3 Jahre, Stromverbrauch der Maschine 80 kWh (Belastung 0,80) der Strompreis 0,15 € / kWh, Platzbedarf 20 m², Raumkosten 540 € / m² und Jahr, 40 Std. Arbeitszeit, Ausfallzeit durch Wartung 15 %. Der Produktion erfolgt im 2-Schicht-Betrieb, Wartungskosten: 40.000 €. Im Unternehmen wird 50 KW im Jahr gearbeitet. . Kostenrechnung / Betriebswirtschaft Seite 7 / 30 Lösung 2 zur Aufgabe Maschinenstundensatzrechnung Die Angaben werden wie folgt geordnet: Anschaffungspreis 350.000 € (Preissteigerung 3 %) = 360.500 € Nutzungsdauer 3 Jahre kalkulatorisch (tatsächlich) und 4 Jahre bilanziell (gesetzlich) Stromverbrauch der Maschine 80 kWh (Belastung 0,80) = 64 kWh. der Strompreis 0,15 € / kWh Platzbedarf 25 m², Raumkosten 540 € je m²/Jahr (40 h Arbeitszeit x 2 Schichten x 50 Wochen) = 4.000 h minus 15 % = 3.400 h Wartungskosten 40.000 € Kalk. Abschreibung = Wiederbeschaffung Jahre x Laufstunden 360.500 3 x 3.400 Kalk. Zinsen = Anschaffungspreis x Zins 2 x 100 x Laufstunden 350.000 x 4 . 2 x 100 x 3.400 Energiekosten Belastung in % x kWh. x Kosten / kWh 0,8 x 80 x 0,15 Raumkosten m² x € x Satz Laufstunden 20 x 540 3.400 Instandhaltung Instandhaltung Laufstunden 40.000 € 3.400 h Kalkulatorische Abschreibung: Kalkulatorische Zinsen Energiekosten Raumkosten Instandhaltung 35,34 € 2,06 € 9,60 € 3,18 € 11,76 € 61,94 € Weitere Übungsaufgaben: Wie viele Stunden beträgt die jährliche Arbeitszeit in folgenden Fällen: Fall 1: 52 KW, 40 h / Woche, 2-Schicht-Betrieb, Wartungszeit 4 h / Woche. Fall 2: 50 KW, 48 h / Woche, 3-Schicht-Betrieb, Wartungszeit 6 h / Woche, sonstige Ausfallzeit 1 h / Schicht. Fall 3: 52 KW, 40 h / Woche, 1 Schicht-Betrieb, durchschnittliche Rüstzeit / Schicht: 30 min. Wartungszeit: 5 h / Woche Lösung 1: 52 KW x 80 h = 4.160 h minus 52 KW x 4 h = 208 h Lösung: 3.952 h Lösung 2: 50 KW x 48 h x 3 Schichten = 7.200 h minus 50 KW x 6 h = 300 h minus 50 KW x 3 Schichten x 1 h = 150 h Lösung: 6.750 h. Lösung 3: 52 KW x 40 h = 2080 h minus 52 Schichten x 0,5 h = 26 h minus 52 KW x 5 h = 260 h Lösung: 1.794 h . Kostenrechnung / Betriebswirtschaft Seite 8 / 30 3. Vollkostenrechnung 3.1 Grundlagen In der Vollkostenrechnung werden alle Kosten, die in einem Unternehmen entstehen, den Produkte einzeln zugerechnet. Diese Kostenrechnung ist die traditionelle, bewährte und älteste Form der Kostenrechnung. Der zentrale Dreh- und Angelpunkt der Vollkostenrechnung ist die Eigenschaft der „Zurechenbarkeit der Kosten zu den einzelnen hergestellten Produkten“. Kosten, die einem Produkt zugerechnet werden können, werden Einzelkosten (direkte Kosten) genannt. Kosen, die einem Produkt nicht zugerechnet werden können, werden Gemeinkosten (indirekte Kosten) genannt. Einzelkosten und Gemeinkosten werden grundsätzlich in folgende Gruppen unterteilt: Einzelkosten Materialeinzelkosten Fertigungseinzelkosten Gemeinkosten Material- Fertigung- Verwaltung- Vertrieb- Die ist die klassische Aufteilung, die die Grundlage bildet. Je nach Unternehmen können Verwaltungs- und Vertriebsgemeinkosten zusammengefasst oder um Forschungsgemeinkosten erweitert werden. Beispiel: Ein Behälterhersteller baut auf Kundenwunsch einen Stahl-Behälter. Dazu werden Stahlplatten zum Preis von 1.000 € benötigt (1). Es ist bekannt, dass bei der Montage dieser Stahlbehälter noch einmal Material des anderthalbfachen Preises der Stahlplatten benötigt werden (2).Dieses Material kann oder möchte man jedoch nicht auf diesen einen, herzustellenden Behälter beziehen. Die Mitarbeiter, die die Montage konkret durchführen, verursachen Kosten in Höhe von 3.000 € (3). Ebenso, wie beim Material ist bekannt, dass jetzt noch einmal Personalkosten in der doppelten Höhe anfallen (4), die jedoch nicht genau auf diesen einen herzustellenden Behälter zurückzuführen sind. Außerdem wird für die Herstellung des Behälters eine Maschine genutzt. Dies verursacht separat errechnete Kosten von 500 € (5). (aus einer Maschinenstundensatzrechnung vgl. S 7) Zusätzlich ist bekannt, dass in der Vergangenheit Verwaltungskosten genau in der Höhe der Herstellkosten angefallen sind (6). Für den Vertrieb werden vom Unternehmen noch einmal Kosten einkalkuliert, die der Hälfte der Herstellkosten entsprechen (7). Folgendermaßen wird in der Vollkostenrechnung kalkuliert: (1) Eingesetzes Material (Einzelkosten, Material) (2) + Materialgemeinkosten (Gemeinkosten, Material) = Materialkosten (Gesamtkosten, Material (3) (4) (5) (6) (7) Fertigungseinzelkosten (Einzelkosten, Löhne) + Hilfslöhne (Gemeinkosten, Löhne) + Maschinenstunden = Fertigungskosten Materialkosten + Fertigungskosten = Herstellkosten Verwaltungsgemeinkosten Vertriebsgemeinkosten = Selbstkosten 1.000 € 1.500 € (150 %) 2.500 € 3.000 € 6.000 € (200 %) 500 € . 9.500 € 12.000 € 12.000 € (100 %) 6.000 € ( 50 %) 30.000 € Folgende Zusammenfassung veranschaulicht die Kalkulation noch einmal: Fertigungsmaterial (FM / MEK) Materialgemeinkosten (MGK) Fertigungslöhne (FL / FEK) Fertigungsgemeinkosten (FGK) Maschinenkosten Verwaltungskosten (VWGK) Vertriebsgemeinkosten (VTGK) Sondereinzelkosten des Vertriebs . Materialkosten Fertigungskosten Herstellkosten Verwaltungsund Vertriebs= kosten Selbstkosten Kostenrechnung / Betriebswirtschaft Seite 9 / 30 In folgendem Beispiel wird aufgeführt, wie die Zuschlagssätze für Material, Fertigung, Verwaltung und Vertrieb errechnet werden. „Errechnung von Gemeinkostenzuschlägen für die Zukunft“ Im Laufe des letzten Jahres haben sich folgende Daten eines Unternehmens, das ein Produkt bzw. eine Produktgruppe herstellt ergeben: Fertigungsmaterial: 1.000.000 €, Fertigungskosten: 3.000.000 €, Materialgemeinkosten: 1.500.000 €, Fertigungsgemeinkosten: 6.000.000 €, Verwaltungsgemeinkosten: 1.150.000 €, Vertriebsgemeinkosten: 2.300.000 €. Daraus wird folgende Kalkulation erstellt: Fertigungsmaterial + Materialgemeinkosten = Materialkosten 1.000.000 € 1.500.000 € 2.500.000 € Fertigungskosten + Fertigungsgemeinkosten = Fertigungskosten 3.000.000 € 6.000.000 € 9.000.000 € Herstellkosten + Verwaltungsgemeinkosten + Vertriebsgemeinkosten = Selbstkosten 11.500.000 € 1.150.000 € 2.300.000 € 14.950.000 € Nun können die Gemeinkostenzuschläge errechnet werden und im folgenden Jahr bei jeder einzelnen Kalkulation eingesetzt werden: Materialgemeinkostenzuschlag: 150 % Fertigungsgemeinkosten: 200 % Verwaltungsgemeinkosten: 10 % Vertriebsgemeinkosten: 20 %. 1.000.000 = 100 % 3.000.000 = 100 % 11.500.000 = 100 % 11.500.000 = 100 % Bisher wurde im Rahmen einer Kalkulation eine sog. „Kostenträgerrechnung“ durchgeführt. Es stellt sich nun die Frage, wie festgestellt wurde, wie hoch die Material-, Fertigungs-, Verwaltungs- und Vertriebsgemeinkosten sind? Dazu folgende Aufstellung in der die bisher durchgeführte Kalkulation rechts zu finden ist. Die Herkunft der Materialeinzelkosten ist über die dünnen Linien aus der Kostenartenrechnung erkennbar. Die dickeren Linien geben Auskunft über die Herkunft der Gemeinkosten aus dem Betriebsabrechnungsbogen: Kostenartenrechnung Erfassungsrechnung Kostenarten Mat.-Einzelkosten Fert.-Einzelkosten Gemeinkosten Gemeinkosten Gemeinkosten Gemeinkosten Kostenstellenrechnung Verteilungsrechnung Kostenstellen Mat. Fert. Verw. Vertr. Betriebsabrechnungsbogen Kostenträgerrechnung Vergleichsrechnung Kostenträger Materialeinzelkosten + Materialgemeinkosten in % = Materialkosten Fertigungseinzelkosten + Fertigungsgemeinkosten in % = Fertigungskosten Herstellkosten + Verwaltungsgemeinkosten in % + Vertriebsgemeinkosten in % Selbstkosten . Kostenrechnung / Betriebswirtschaft Seite 10 / 30 3.2 Betriebsabrechnungsbogen 3.3.1 Grundlagen Der Betriebsabrechnungsbogen hat die Aufgabe, die Gemeinkosten in eine von vier Kostenstellen zuzuordnen. Werden die Kosten entsprechend ihrer sachlichen Art unterteilt z.B. Materialkosten, Werbekosten oder Versicherungskosten, spricht man von der Kostenartenrechnung. Werden die Kosten entsprechend ihres Entstehungsortes unterschieden, spricht man von Kostenstellenrechnung. Werden Kosten entsprechend der Produkte eingeteilt, die im Unternehmen hergestellt werden, dann spricht man von Kostenträgerrechnung. Der Betriebsabrechnungsbogen verteilt im Rahmen der Vollkostenrechnung die Gemeinkosten auf die Kostenstellen. Vorüberlegung 1: Gemeinkosten sind den produzierten Produkten (= Kostenträger) nicht direkt zurechenbar. z.B. Personalkosten des Sekretariats, das für das gesamte Unternehmen arbeitet. Einzelkosten sind den produzierten Produkten direkt zurechenbar. z.B. Materialpreis für eine Karosserie im Fahrzeugbau. Vorüberlegung 2: Da die Gemeinkosten aber auf Kostenträger verteilt werden müssen, werden Kostenstellen gebildet, die dazu dienen, dieses Ziel zu erreichen. Vorüberlegung 3: Die Kostenstellen, die dazu gebildet werden, sind in jedem Unternehmen andere, weil sie individuell angepasst werden. Um einen auf möglichst viele Unternehmen passenden Ansatz zu finden, hat man sich auf vier klassische Kostenstellen geeinigt: Das sind: Material Fertigung Verwaltung Vertrieb Die Einzelkosten, also Fertigungsmaterial und Fertigungslöhne, sind Ausgangspunkt für die Zurechnung der Gemeinkosten. Beispiel: In einem Unternehmen sind 300.000 € Einzelkosten und 575.000 € Gemeinkosten angefallen. Im Einzelnen waren das:. Einzelkosten: Fertigungsmaterial: 100.000 € (), Fertigungslöhne: 200.000 € (), Gemeinkosten: Materialgemeinkosten 10.000 € () Hilfslöhne 40.000 € () Verwaltungsgemeinkosten 350.000 € () Vertriebsgemeinkosten 175.000 € ( ) Fertigungsmaterial + Materialgemeinkosten = Materialkosten : 100.000 € : 10.000 € (10 %) 110.000 € Diese Fertigungslöhne + Hilfslöhne = Fertigungskosten : 200.000 € : 40.000 € (20 %) 240.000 € Materialkosten + Fertigungskosten = Herstellkosten Herstellkosten + Verwaltungsgemeinkosten + Vertriebsgemeinkosten = Selbstkosten . 350.000 € : 350.000 € (100 %) : 175.000 € ( 50 %) 875.000 € . Berechnung wird auch Kalkulation auf Vollkostenbasis genannt. Kostenrechnung / Betriebswirtschaft Seite 11 / 30 Die Formeln zur Errechnung der vier Gemeinkostenzuschläge lauten: Allgemein: Gemeinkosten x 100 Zuschlagsgrundlage Materialgemeinkosten x 100 Fertigungsmaterial Verwaltungsgemeinkosten x 100 Herstellkosten Fertigungsgemeinkosten x 100 Fertigungslöhne Vertriebsgemeinkosten x 100 Herstellkosten Grundsätzlich ist es möglich, mit der Angabe aller Geldbeträge die Zuschlagssätze zu errechnen, aber auch umgekehrt aus den Zuschlagssätzen die Geldbeträge zu kalkulieren. Sicher haben Sie sich schon die Frage gestellt, wie die Gemeinkosten sachlich geordnet in Kostenarten den vier Kostenstellen zugeordnet werden. Dies erfolgt mit einem Betriebsabrechnungsbogen. Die einfache Form nennt man einstufigen Betriebsabrechnungsbogen. Unter 3.3.2. finden Sie den mehrstufigen Betriebsabrechnungsbogen. Eine detaillierte Betrachtung dieser Kalkulation finden Sie unter Vollkostenkalkulation auf Seite 9. 3.3.2 Einstufiger Betriebsabrechnungsbogen Mittels Betriebsabrechnungsbogen erfolgt die Verteilung von Gemeinkosten auf die vier Kostenstellen: Fertigung, Material, Verwaltung und Vertrieb. Aufgabe Betriebsabrechnungsbogen (einstufig) Folgende Gemeinkosten sind auf die vier Kostenstellen des Betriebsabrechnungsbogens zu verteilen: Kostenarten: Energiekosten: Verteilung: 25.000 kWh 1 : 14 : 4 : 6 (1 kWh = 1 €) Gehälter: Material 10.000 €, Fertigung 8.000 €, Vertrieb 6.000 €, Verwaltg. 6.000 €. Büromaterialkosten: Kalkulatorischen 10.000 €: 2 : 2 : 8 : 8 verteilt. Abschreibungen: 30.000 €: 10 : 18 : 1 : 1. Fertigungsmaterial: 220.000 € Fertigungslöhne 100.000 € Bitte erstellen Sie einen Betriebsabrechnungsbogen (BAB) und errechnen Sie die Zuschlagssätze. . Kostenrechnung / Betriebswirtschaft Seite 12 / 30 Lösung einstufiger Betriebsabrechnungsbogen Kostenart Energie Gehälter Büromat. kalk Abschr - € 25.000 30.000 10.000 30.000 95.000 Grundlage kWh-Zähl. Gehaltsliste Verhältnis Maschinen - Schlüssel 1.000 : 14.000 : 4.000 : 6.000 2:2:8:8 10 : 18 : 1 : 1 - K o s t e n s t e l l e n : Material Fertigung Verwaltg Vertrieb 1.000,14.000,4.000,6.000,10.000.8.000.6.000,6.000.1.000,1.000,4.000,. 4.000,10.000,18.000,1.000,1.000,22.000,41.000,- 15.000,- 17.000,- Die Kalkulation, die die durch die Daten des Betriebsabrechnungsbogens möglich wird sie wie folgt aus: 22.000 x 100 220.000 41.000 x 100 100.000 15.000 x 100 383.000 17.000 x 100 383.000 = 10 % Material gemeinkostenzuschlag = 41 % Fertigungs gemeinkostenzuschlag 3,9 % Verwaltungs gemeinkostenzuschlag 4,4 % Vertriebs gemeinkostenzuschlag Fertigungsmaterial: + Materialgemeinkosten: = Materialkosten 220.000 € 22.000 € 242.000 € Fertigungslöhne: + Fertigungsgemeinkosten: = Fertigungskosten: 100.000 € 41.000 € 141.000 € Herstellkosten: + Verwaltungsgemeinkosten: + Vertriebsgemeinkosten: = Selbstkosten: 383.000 € 15.000 € 17.000 € 415.000 € Als erstes werden die Gemeinkosten entsprechend der Angaben in der Aufgabe auf die Kostenstellen verteilt. Die vier Summen werden dann entsprechen der Systematik der Zuschlagkalkulation addiert und ergeben die Selbstkosten. 3.3.2 Mehrstufiger Betriebsabrechnungsbogen Ist ein Unternehmen so groß, dass sich die anfallenden Gemeinkosten nicht auf Anhieb und vollständig auf die vier Kostenstellen „Material“, „Fertigung“, „Verwaltung“ und „Vertrieb“ verteilen lassen, werden Hilfskostenstellen gebildet. Häufig anzutreffende Hilfskostenstelle sind „Instandhaltung“ „Kantine“ oder „Betriebsarzt“: Die erstmalige Verteilung der Gemeinkosten auf die Kostenstellen erfolgt genau so, wie dies in im einstufigen Betriebsabrechnungsbogen der Fall ist. Im zweiten Arbeitsschritt werden dann die Hilfskostenstellen der Reihe nach aufgelöst und auf die verbleibenden Kostenstellen verteilt. Beispiel: Die Kostenstellen im Unternehmen lauten Material (M), Fertigung (F), Verwaltung (Vw), Vertrieb (Vt.), Instandhaltung (i) und Betriebsarzt (A). Energiekosten: gesamt: 26.000 kWh, 1 kWh kostet 0,10 €, der Verbrauch beträgt: i: 1.000kWh, A: 3.000kWh, M: 6.000kWh, F: 10.000kWh, Vw: 2.000kWh, Vt: 4.000kWh. Gehälter: i: 3.000 €, A: 6.000 €, M: 9.000 €, F: 6.000 € Vw: 6.000 €, Vt: 6.000 €. Büromaterialkosten: 2.500 €: i : A : M : F : Vw : Vt = 4 : 1 : 2 : 2 : 8 : 8 Kalkulator. Abschreibungen.: 31.000 €: i : A : M : F : Vw : Vt = 1 : 1 : 10 : 18 : 0,5 : 0,5 . Kostenrechnung / Betriebswirtschaft Seite 13 / 30 Die Verteilung der Hilfskosten erfolgt wie folgt: In der Instandhaltung nach m² beim Betriebsarzt nach Mitarbeitern. Die Instandhaltung verursacht 109.500 € Kosten, der Betriebsarzt 11.800 €. Nutzflächen des Unternehmens (für die Instandhaltung) A: 200 m ², M: 3.000 m², F: 6.000 m², Vw: 1.000 m², Vt: 1.200 m² Mitarbeiter im Unternehmen (für den Betriebsarzt) M: 12, F: 30, Vw: 8, Vt: 3. In folgender Tabelle sind alle vorgegebenen Daten einmal zusammengeführt: Betrag: Energie Gehälter Büromat. Abschr. Fläche Kosten* Mitarb. 0,10/kWh 2.500 € 31.000 € K o s t e n s t e l l e n Hilfskostenstellen H a u p t k o s t e n s t e l l e n Inst. Arzt Material (M) Fertigung Verwaltg Vertrieb (i) (A) (F) (Vw)) (Vt) 1.000 kWh 3.000 kWh 6.000 kWh 10.000 kWh 2.000kWh 4.000 kWh 3.000 € 6.000 € 9.000 € 6.000 € 6.000 € 6.000 € 4 1 2 2 8 8 1 1 10 18 0,5 0,5 200 m² 3.000 m² 6.000 m² 1.000 m² 1.200 m² 109.500 € 12 30 8 3 11.800 € Kosten* = Kosten, die die beiden Hilfskostenstelle selbst verursacht haben. Material, Fertigung, Verwaltung und Vertrieb sind Hauptkostenstellen. Instandhaltung und Betriebsarzt sind Allgemeine Kostenstellen. Der Verteilungsschlüssel der Instandhaltung ist die Fläche und umfasst auch die Allgemeine Kostenstelle 'Betriebsarzt'. Der Verteilungsschlüssel des 'Betriebsarztes' ist die Anzahl der Mitarbeiter, sie umfasst aber nicht die Allgemeine Kostenstelle 'Instandhaltung’. Dadurch ist jetzt klar, in welcher Reihenfolge die beiden Allgemeinen Kostenstellen aufgelöst werden. Kostenst. Beschr. Energie Gehälter Büromaterial Abschreibung Zw.Summe: Nutzfläche: Umlage 1 Mitarbeiter: Umlage 2 Zw.- Summe Allgemeine Kostenstelle Instandhaltg. Betriebsarzt 100 € 300 € 3.000 € 6.000 € 400 € 100 € 1.000 € 1.000 € 4.500 € 109.500€ 114.000 € * 7.400 € 11.800 € 200 m² 2.000 € 21.200 € ** Material 600 € 9.000 € 200 € 10.000 € Hauptkostenstellen Fertigung Verwaltung 1.000 € 200 € 6.000 € 6.000 € 200 € 800 € 18.000 € 500 € Vertrieb 400 € 6.000 € 800 € 500 € 19.800 € 25.200 € 7.500 € 7.700 € 3.000 m² 30.000 € 12 4.800 € 54.600 € 6.000 m² 60.000 € 30 12.000 € 97.200 € 1.000 m² 10.000 € 8 3.200 € 20.700 € 1.200 m² 12.000 € 3 1.200 € 20.900 € * Zu den 109.500 € der Kosten der Instandhaltung kommen noch die 4.500 € der einstufigen Verteilung ** Zu den 11.800 € der Kosten des Betriebsarztes kommen noch die 7.400 € der einstufigen Verteilung und weitere 2.000 € der Umlage 1 (Instandhaltung) . Kostenrechnung / Betriebswirtschaft Seite 14 / 30 3.3 Vollkostenkalkulation Die Materialeinzelkosten (auch Fertigungsmaterial genannt) und Fertigungseinzelkosten (auch Fertigungslöhne genannt) sowie die vier Gemeinkostenarten ergeben das Schema der Vollkostenrechnung. Werden alle Kosten für die Produktion eines Produktes in einem Jahr in eine Kalkulation zusammengeführt, so nennt man dies Kostenträgerzeitrechnung. Wird ein Produkt einzeln kalkuliert, spricht man von einer Kostenträgerstückrechnung. Mathematisch macht es jedoch grundsätzlich keinen Unterschied, ob eine Kostenträgerzeitrechnung oder eine Kostenträgerstückrechnung durchgeführt wird. Zusätzlich zu den bisherigen Bestandteilen der Vollkostenrechnung treten jetzt noch Sondereinzelkosten der Fertigung, Sondereinzelkosten des Vertriebs und Maschinenstunden hinzu. Die drei Positionen werden wie folgt in die Kalkulation einbezogen: Maschinenstunden = Fertigung Sondereinzelkosten der Fertigung = Fertigung Sondereinzelkosten des Vertriebs = Vertrieb Aufgabe Vollkostenrechnung Bitte führen Sie folgende Kostenträgerstückrechnung durch! (Sondereinzelkosten der Fertigung und des Vertriebs sind nur bei der Kostenträgerstückrechnung möglich.) Das Fertigungsmaterial beträgt 1.000 €, die Materialgemeinkosten machen 150 % aus, die Fertigungslöhne 3.000 €, die Hilfslöhne 200 %, Maschinenbelegungsstunden kosten 100 €, die Sondereinzelkosten betragen für die Fertigung 15.000 €, für den Vertrieb10.000 €, Verwaltungsgemeinkosten 100 %, Vertriebsgemeinkosten 50 %. Lösung Vollkostenrechnung Fertigungsmaterial + Materialgemeinkosten = Materialkosten 1.000 € 1.500 € (150 %) 2.500 € Fertigungslöhne + Hilfslöhne + Maschinenstunden + Sondereinzelkosten der Fertigung = Fertigungskosten 3.000 € 6.000 € (200 %) 100 € 15.000 € 24.100 € Herstellkosten + Verwaltungsgemeinkosten + Vertriebsgemeinkosten + Sondereinzelkosten des Vertriebs = Selbstkosten 26.600 € 26.600 € (100 %) 13.300 € ( 50 %) 10.000 € 76.500 € Fertigungsmaterial (FM / MEK) Materialgemeinkosten (MGK) Fertigungslöhne (FL / FEK) Fertigungsgemeinkosten (FGK) Sondereinzelkosten der Fertigung Maschinenkosten Verwaltungskosten (VWGK) Vertriebsgemeinkosten Sondereinzelkosten des Vertriebs . Materialkosten Fertigungskosten Herstellkosten Verwaltungsund Vertriebs= kosten Selbstkosten Kostenrechnung / Betriebswirtschaft Seite 15 / 30 3.3.1 Nachkalkulation Die Kalkulation (Gemeinkostenzuschläge sind ja bekanntlich aufgrund von Vergangenheitsdaten berechnet) sollten nach der Produktion kontrolliert werden. Möglicherweise ist ja in der Produktion nicht alles „nach Plan“ gelaufen und Kostenvorgaben wurden überschritten Dies kann für einen einzelnen Auftrag geschehen oder für eine ganze Abrechnungsperiode. Aufgabe Nachkalkulation Folgende Daten liegen Ihnen vor: Links die tatsächlich erfolge Produktion, rechts die durch Vergangenheits-Daten entstandenen Soll-Daten Erlöse MGK FGK VWGK VTGK FM FL Mehrbest. Minderbest. Ist-Daten 6.000.000 100.000 300.000 400.000 300.000 2.000.000 3.000.000 400.000 - Zuschläge: MGK FGK VWGK VTGK Soll-Daten 6% 9% 7% 8% Die zum Inventurzeitpunkt festgestellten: Mehrbestände = Bestand an fertigen Waren sind höher als bei der letzten Inventur oder Minderbestände = Bestand an fertigen Waren sind niedriger als bei der letzten Inventur werden folgendermaßen berücksichtigt: Mehrbestände werden von den Kosten abgezogen, weil die Absatzzahlen geringer sind als die Verkaufszahlen. Minderbestände werden zu den Kosten hinzugerechnet, weil den Absatzzahlen größer sind, als die Herstellungszahlen. So wird in beiden Fällen sichergestellt, dass den Produktionszahlen ebenso hohe Verkaufszahlen gegenüberstehen. Lösung Nachkalkulation FM + MGK = MK IST IST 2.000.000 € 100.000 € 5 % 2.100.000 € SOLL SOLL +Überdeckung, -Unterdeckung 2.000.000 € 120.000 € 6 % + 20.000 € 2.120.000 € FL + FGK = FK 3.000.000 € 300.000 € 10 % 3.300.000 € 3.000.000 € 270.000 € 9 % 3.270.000 € HK d. Fertig. + Minderbestand - Mehrbestand = HK d. Umsatzes + VWGK + VTGK = SK - Erlöse Umsatzergebnis: 5.400.000 € 5.390.000 € - 400.000 € 5.000.000 € 400.000 € 8 % 300.000 € 6 % 5.700.000 € 6.000.000 € = 300.000 € - 400.000 € 4.990.000 € 349.300 € 7 % 399.200 € 8 % 5.738.500 € 6.000.000 € =261.500 € + 38.500 € = 300.000 € . - 30.000 € - 50.700 € + 99.200 € = 38.500 € Ist < Soll = Überdeckung Kostenrechnung / Betriebswirtschaft Seite 16 / 30 3.3.2 Kostenträgerstückrechnung (mit Verkaufskalkulation) Die Kostenträgerstückrechnung ist als Vollkostenrechnung genauso genommen einer Kostenträgerzeitrechnung sehr ähnlich. Einziger Unterschied ist, dass nicht die Kosten, die während einer Zeitperiode angefallen sind berechnet werden, sondern jene Kosten, die ein Stück in der Produktion verursacht haben. Die Verkaufskalkulation setzt die Kostenträgerstückrechnung fort: Mit der Vollkostenkalkulation errechnet man die Selbstkosten eines Produktes. Dabei besteht die Möglichkeit, einen Gewinn einzukalkulieren, dies erfolgt jedoch nicht in jedem Fall. Zweck der Verkaufskalkulation ist die Ermittlung des Angebotspreises. Aufgabe zur Verkaufskalkulation Es liegen folgende Daten vor: Selbstkosten von 7.450 €. Bitte errechnen Sie den Listenpreis, wenn 2 % Kundenskonto, 3 % Vertreterprovision und 6 % Kundenrabatt. Lösung Verkaufskalkulation Selbstkosten: + 2 % Kundenskonto + 3 % Vertreterprovision = Zielverkaufspreis + 6 % Kundenrabatt = Listenpreis 7.450,00 € 156,84 € 235,26 € 7.842,10 € 500,56 € 8.342,66 € ↓ ↓ 95 % 2% 3% 100 % ↓ 94 % 6% 100 % Zur Erklärung: Die 7.450,00 € entsprechen 95 %, gesucht sind 2 % bzw. 3 %. Diese Rechnung wird 'im Hundert' genannt. So wird der Betrag von 7.450 € durch 95 dividiert und mit 2 multipliziert um den Kundenskonto zu errechnen / bzw. mit 3 multipliziert, um zur Vertreterprovision zu errechnen. Der Zielverkaufspreis wird entsprechend mit 94 dividiert und mit 6 multipliziert, um zum Listenpreis zu gelangen. Der Grund dieser Berechnungsmethode: Der Kunde hat die Preisliste in Händen und soll sich mit einer einfachen Prozentrechnung: (Listenpreis - 5 % Rabatt = Überweisungsbetrag) ausrechnen können, wie teuer sein Produkt nach Abzug des Rabattes wird. Das ist nur möglich, wenn die im-Hundert-Rechnung durchgeführt wird. Komplett-Aufgabe: Vollkosten-Kalkulation mit Verkaufs-Kalkulation mit nachträglich niedrigerem Verkaufspreis Ein Unternehmen weist folgende Kosten auf: Fertigungsmaterial 10.000 €, es wird mit einem Maschinenstundensatz von 66,67 € gerechnet, die Maschine wird 1:30 h in Anspruch genommen. Die Materialgemeinkosten betragen 2.500 €. Die Fertigungslöhne betragen 8.000 €, Fertigungsgemeinkostensatz: 120 %. Es wird eine besondere Konstruktionszeichnung, die 800 € kostet, erstellt. Die Verwaltungsgemeinkosten betragen 56 %, die Vertriebsgemeinkosten 30 %. Es fielen für diesen Auftrag noch Reisekosten in Höhe von 2.340 € an. Als Gewinn werden 8 % eingeplant. Kundenskonto 3%, Vertreterprovision 5 %,Kundenrabatt 10 %. . Kostenrechnung / Betriebswirtschaft Seite 17 / 30 Die Daten werden als erstes geordnet: Kostenkalkulation: - Fertigungsmaterial 10.000 € - Materialgemeinkosten 2.500 € - Maschinenstundensatz von 66,67 € (1:30 h) - Fertigungslöhne 8.000 € - Fertigungsgemeinkostensatz: 120 % - Sondereinzelkosten der Fertigung: Konstruktionszeichnung 800 € - Verwaltungsgemeinkosten 56 % - Vertriebsgemeinkosten 30 % - Sondereinzelkosten des Vertriebs: Reisekosten 2.340 € Verkaufskalkulation: - Gewinn 8 % - Kundenskonto 3% - Vertreterprovision 5 % - Kundenrabatt 10 %. Dann kann die Kalkulation aufgestellt werden: FM + MGK = MK 10.000,00 € 2.500,00 € 12.500,00 € 100 % + 25 % = 125 % FL + FGK + Masch.-std. + SEK Fertig. = FK 8.000,00 € 9.600,00 € 100,00 € 800,00 € 18.500,00 € 100 % + 120 % MK+FK= HK + VWGK + VTGK + SEK Vertr. = Selbstkosten + Gewinn = Barverkaufspreis + Ku.-Skonto + Vertr.-prov. = Zielverkaufspreis + Kundenrabatt = Listenpreis 31.000,00 € 17.360,00 € 9.300,00 € 2.340,00 € 60.000,00 € 4.800,00 € 64.800,00 € 2.113,04 € 3.521,74 € 70.434,78 € 7.826,09 € 78.260,87 € 100 % + 56 % + 30 % . = 220 % = 186 % 100 % + 8% = 108 % 92 % + 3% + 5% = 100 % 90 % + 10 % = 100 % Kostenrechnung / Betriebswirtschaft Seite 18 / 30 Aufgabe Differenzkalkulation: Ein Hersteller von Produktionsmaschinen kommt mit seiner Kalkulation zu folgendem Ergebnis: = Selbstkosten + Gewinn = Barverkaufspreis + Ku.-Skonto + Vertr.-prov. = Zielverkaufspreis + Kundenrabatt = Listenpreis 60.000,00 € 4.800,00 € 64.800,00 € 2.113,04 € 3.521,74 € 70.434,78 € 7.826,09 € 78.260,87 € 100 % + 8% = 108 % 90 % + 10 % = 100 % 92 % + 3% + 5% = 100 % Der Kunde akzeptiert jedoch nur einen Listenpreis von 75.000 €. Welcher Gewinn wird dem Unternehmen bleiben? Lösung: Differenzkalkulation: Ausgehend vom Listenpreis wird nun mit den Angaben: Kundenrabatt 10%, Vertreterprovision: 5 %, Kundenskonto 3 % bis zum Barverkaufspreis gerechnet. Die Differenz des Barverkaufspreises mit dem Selbstkostenpreis ist der verbleibende Gewinn. In der Lösung kursiv angegebenen Angaben sind die zu errechnenden Daten. ↓ ↑ ↑ ↑ ↑ ↑ ↑ = Selbstkosten + Gewinn = Barverkaufspreis + Ku.-Skonto + Vertr.-prov. = Zielverkaufspreis + Kundenrabatt = Listenpreis ↓ ↑ ↑ ↑ ↑ ↑ ↑ 60.000,00 € 2.100,00 € 62.100,00 € 2.025,00 € 3.375,00 € 67.500,00 € 7.500,00 € 75.000,00 € 100 % 3,5 % 103,5 % 90 % + 10 % = 100 % LöSUNG 92 % + 3% + 5% = 100 % ↓ ↑ ↑ ↑ ↑ ↑ ↑ 3.4 Divisionskalkulation: (einstufig, zweistufig, mehrstufig) Die Divisionskalkulation wird angewendet, wenn es sich um ein Ein-Produkt-Unternehmen handelt. Folgende Formen werden dabei unterschieden: 3.4.1 Einstufige Divisionskalkulation Dem Ein-Produkt-Unternehmen entstehen keine Bestandsveränderungen durch ein Lager von Fertigprodukten z.B. Betonmisch-Betriebe oder Elektrizitätswerk. . Kostenrechnung / Betriebswirtschaft Seite 19 / 30 Aufgabe Divisionskalkulation, einstufig Bitte errechnen Sie die Kosten für das folgende Betonmischwerk: Materialkosten 1.000.000 € Personalkosten 2.300.000 € Verwaltungskosten 560.000 € Vertriebskosten 1.200.000 € Abschreibungen 500.000 € Produktionsmenge: 10.000.000 m³ Lösung Divisionskalkulation, einstufig Kostenart Materialkosten Personalkosten Verwaltungskosten Vertriebskosten Abschreibungen Summe: Produktionsmenge: 1.000.000 € 2.300.000 € 560.000 € 1.200.000 € 500.000 € 5.560.000 € 10.000.000 m³ Kosten Produktionsmenge 5.560.000 10.000.000 = 0,556 €/ m³ Warum gibt es hier keine Zuschläge zu den aufgeführten Kosten? Zuschläge sind deswegen völlig überflüssig, weil es keine Gemeinkosten geben kann in einem Ein-Produkt-Unternehmen. Alle Kosten sind einem Produkt zurechenbar. 3.4.2 Zweistufige Divisionskalkulation Dem Ein-Produkt-Unternehmen entstehen - anders, als bei der einstufigen Divisionskalkulation - auch ein Lager an fertigen und / oder unfertigen Produkten. Dabei werden die Herstellkosten (Material- und Fertigungskosten) auf die hergestellten Produkte verteilt und die Verwaltungs- und Vertriebskosten auf die verkauften Produkte. Aufgabe Divisionskalkulation, zweistufig Die Gesamtkosten eines Unternehmens betrugen 60.000 € (davon 10.000 € Verwaltungsund Vertriebskosten). Es wurden 10.000 Liter produziert und 8.000 Liter verkauft. Die Produktion besteht ausschließlich aus einem Produkt. Lösung Divisionskalkulation, zweistufig Die Gesamtkosten eines Unternehmens betrugen 60.000 €. 10.000 € Verwaltungs- und Vertriebskosten und 50.000 € Produktionskosten 10.000 Liter Produktion („zugehörig“ = 50.000 € Produktionskosten) 8.000 Liter Verkauf („zugehörig“ = 10.000 € Verwaltungs- und Vertriebskosten) Herstellkosten Verwaltungs- und Vertriebskosten Gesamtkosten: 50.000 € 10.000 € 60.000 € Herstellkosten für (hergestellte) 10.000 Liter: 50.000 € / 10.000 Liter = 5,00 € Verwaltungs- und Vertriebskosten für (verkaufte) 8.000 Liter: 10.000 € / 8.000 Liter = 1,25 € Gesamtkosten für 1 Liter (5,00 € + 1,25 €) 6,25 € . Kostenrechnung / Betriebswirtschaft Seite 20 / 30 3.5 Äquivalenzziffernkalkulation Die Äquivalenzziffernkalkulation ist eine Variante der Divisionskalkulation. Sie wird angewendet, wenn ein Unternehmen nicht ein Produkt (wie bei der Divisionskalkulation) herstellt, sondern verschiedene Produkte einer Sorte herstellt. Die Äquivalenzziffernkalkulation wird durchgeführt, wenn: - aus einem einheitlichen Ausgangsprodukt - ähnliche Fertigungsprozess - mit unterschiedlichen Zutaten / Einbauteilen - mit unterschiedlichen Fertigungszeiten - und auf gleichartigen oder den gleichen Fertigungsanlagen produziert wird. (z.B.: Brauerei, Ziegelwerk, Zigarettenfabrik) Beispiel: Sorte Äquivalenzziffer Aussage A B C 0,90 1,00 1,30 Die Kosten der Sorte A sind um 10 % niedriger, als Sorte B Das Hauptprodukte erhält die Kennziffer 1,00 Die Kosten der Sorte C ist um 30 % höher, als Sorte B Aufgabe Äquivalenzziffernkalkulation (mit Angabe der Äquivalenzziffern) Einem Unternehmen entstehen Gesamtkosten von 201.600 €. Hergestellt wurden 100.000 Stück vom Produkt A, 120.000 Stück vom Produkt B und 60.000 Stück vom Produkt C. Die Äquivalenzziffern entsprechen dem oben aufgeführten Beispiel. Lösung Äquivalenzziffernkalkulation Sorten: A B C - (a) Stück (b) ÄZ (c) (d) Recheneinheit Kosten je Sorte 100.000 0,9 90.000 63.000 € 120.000 1,0 120.000 84.000 € 60.000 1,3 78.000 54.600 € 280.000 201.600 € 288.000 . Kosten je Recheneinheit: 201.600 : 288.000 = 0,70 € Rechenweg: Die kursiv eingetragenen Daten sind zu berechnen. . Multiplikation der Stück mit den Äquivalenzziffern = Recheneinheit . Errechnung der Summe der Recheneinheiten. . Division der Gesamtkosten durch die Summe der Recheneinheiten. . Multiplikation der 'Kosten je Recheneinheit' mit der Recheneinheit . Division der Kosten je Sorte mit der Stückzahl. . (e) Kosten je Stück 0,63 € 0,70 € 0,91 € - Kostenrechnung / Betriebswirtschaft Seite 21 / 30 4. Teilkostenrechnung 4.1 Grundlagen In der Deckungsbeitragsrechnung wird zwischen fixen Kosten und variablen Kosten unterscheiden. Fixe Kosten - also Kosten, die auch dann noch anfallen, wenn nicht produziert wird . Variable Kosten - also Kosten, die sich in dem Maße verändern, wie sich die Produktion verändert . Sie erinnern sich: Einzelkosten und Gemeinkosten sind das große Unterscheidungsmerkmal von Kosten in der Vollkostenrechnung! Einfaches Berechnungsbeispiel: Erlöse - variable Kosten Deckungsbeitrag - Fixe Kosten = Ergebnis Produkt I 345.000 € - 120.000 € 225.000 € - 200.000 € + 25.000 € Produkt II 540.000 € - 400.000 € 140.000 € - 200.000 € - 60.000 € 4.1.1 Vorüberlegung 1: Kapazität und Beschäftigungsgrad Die Kapazität ist die maximale Produktionsmenge in einer festgelegten Zeit. Der Beschäftigungsgrad ist die prozentuale Auslastung dieser Kapazität: Beispiel: 125.000 Liter Produktion (maximal), tatsächliche Produktion 95.500 Liter. Dies entspricht einem Kapazitätsauslastungsgrad von 76,4 % 4.1.2 Vorüberlegung 2: Fixe und Variable Kosten – Kostenauflösung Sind fixe Kosten und variable Kosten nicht voneinander getrennt, sind sie bei vorliegen folgender Angaben mathematisch zu zerlegen. Aufgabe Fixe und Variable Kosten - Kostenauflösung Produktionsmenge Gesamtkosten März: 16.000 183.200 April: 10.000 152.000 die variablen Kosten betragen 5,20 €. Wie hoch sind die fixen Kosten / variablen Kosten? Wie hoch ist die jeweilige Kapazitätsauslastung bei der Produktionskapazität von 19.000 Stück? Lösung Fixe und Variable Kosten - Kostenauflösung Produktionsmenge Gesamtkosten März: 16.000 183.200 April: 10.000 152.000 Variable Kosten 5,20 €. 16.000 x 5,20 € = 83.200 € variable Kosten: Gesamtkosten 183.000 € minus variable Kosten 83.000 = fixe Kosten 100.000 € 10.000 x 5,20 € = 52.000 € variable Kosten: Gesamtkosten 152.000 € minus variable Kosten 52.000 = fixe Kosten 100.000 € Die Kapazitätsauslastung im März beträgt 84,2 %, im April 52,6 % . Kostenrechnung / Betriebswirtschaft Seite 22 / 30 4.2 Break-Even-Point (Kosten-Nutzen-Schwelle bzw. Gewinnschwelle) Unter dem Break-Even-Point wird jene Produktions- bzw. Absatzmenge verstanden, bei der die Erlöse die Kostenhöhe erreichen: Kosten max Erlöse gesamte Kosten Break-Even-Point (Kosten-Nutzen-Schwelle) varialbe Kosten, gesamt fixe Kosten, gesamt variable Kosten / Stück min max Produktionsmenge Fixe Kosten / Stück Erlöse: Steigen grundsätzlich proportional zum Absatz. (Rabatte beachten) Variable Kosten, gesamt Sind die kumulierten Kosten, die nur dann entstehen, wenn auch produziert wird. Variable Kosten / Stück Bleiben grundsätzlich unverändert bei unterschiedlichen hoher Produktion. Fixe Kosten Fallen in gleicher Höhe an, gleichgültig, wie viel bzw. ob produziert wird, oder nicht. Fixe Kosten / Stück Die gesamten fixen Kosten verteilen sich bei zunehmender Produktion auf eine immer größere Menge und sinken deshalb degressiv. (Siehe Seite 15) Break-Even-Point Ist der Punkt, d.h. die Absatzmenge und zugleich die Kostenhöhe, bei der die Erlöse den Kosten entsprechen. Bei Überschreitung dieses Punkts und Verkauf eines Produktes mehr wird ein Gewinn erwirtschaftet. Beispiel zur Fixkostendegression: Produktion 1 2 5 10 100 200 300 400 500 Fixe Koste ges. 250.000 € 250.000 € 250.000 € 250.000 € 250.000 € 250.000 € 250.000 € 250.000 € 250.000 € Fixe Kosten/St. 250.000 € 125.000 € 50.000 € 25.000 € 2.500 € 1.250 € ~ 833 € 625 € 500 € Variable Kost./St. 1.200 € 1.200 € 1.200 € 1.200 € 1.200 € 1.200 € 1.200 € 1.200 € 1.200 € Ges.-Kost./Stck. 251.200 € 126.200 € 51.200 € 26.200 € 3.700 € 2.450 € 2.033 € 1.825 € 1.700 € Die hier grafisch dargestellte Erreichung des Break-Even-Points kann rechnerisch folgendermaßen ermittelt werden: Fixe Kosten Deckungsbeitrag je Stück Oder (nächste Seite) . Kostenrechnung / Betriebswirtschaft Seite 23 / 30 Umsatzerlöse = Kosten, fix + Kosten, variabel Die Erklärung bzw. Berechnung des Begriffs Deckungsbeitrag: Erlöse = Geld, das das Unternehmen für den Verkauf seiner Produkte erwirtschaftet Preis = in der Kostenrechnung entspricht der Preis dem Erlös Deckungsbeitrag = Differenz zwischen Erlösen und variablen Kosten Aufgabe Break-Even-Point und kritische Menge Bei welcher Menge liegt der Break-Even-Point in den beiden folgenden Situationen? Angabe: Preis variable Kosten je Stück Fixe Kosten Unternehmen A 80 € 60 € 120.000 € Unternehmen B 90 € 60 € 120.000 € Lösung Aufgabe Break-Even-Point und kritische Menge Preis: - variable Kosten je Stück = Deckungsbeitrag je Stück: Break-Even-Point A: 80 € - 60 € = 20 € B: 90 € - 60 € = 30 € 120.000 € 20 € 120.000 € 30 € = 6.000 St. = 4.000 St. Weitere Aufgabe zum Break-Even-Point Ein Unternehmen steht vor der Entscheidung, eine Erweiterungsinvestition durch zu führen. Zur Auswahl stehen zwei Maschinen: Maschine 1 hat einen Anschaffungspreis von 100.000 €, die variablen Kosten je hergestelltem Stück sind 45 €. Maschine 2 hat einen Anschaffungspreis von 140.000 €, die variablen Kosten je hergestelltem Stück sind 35 €. Ab welcher Produktionsmenge arbeitet Maschine B kostengünstiger als Maschine A? Maschine: Anschaffungspreis: Variable Kosten je Stück A 100.000 € 45 € B 140.000 € 35 € Lösung: Am schnellsten gelangt man zur Lösung, wenn man eine Gleichung ansetzt: 100.000 + 45X = 140.000 + 35X Erklärung: Links: 100.000 € fixe Kosten + Produktionsmenge x variable Kosten von 45 € je Stück Rechts: 140.000 € fixe Kosten + Produktionsmenge x variable Kosten von 35 € je Stück X = Produktionsmenge 100.000 + 45X = 140.000 + 35 X 45 X = 40.000 + 35 X 10 X = 40.000 X = 4.000 Kontrollrechnung: 100.000 + (4.000 x 45) = 280.000 € 140.000 + (4.000 x 35) = 280.000 € . - 100.000 - 35 X :10 Kostenrechnung / Betriebswirtschaft Seite 24 / 30 Gesetz der Massenproduktion Unter dem Gesetz der Massenproduktion wird vor allem die Reduzierung der fixen Kosten je Stück bei steigender Produktion verstanden. (= Fixkostendegression) verstanden. Betriebliche Anpassungsmaßnahmen Anpassungsmaßnahmen bei steigendem oder sinkendem Verkauf können die Anpassungen auf folgende Arten und Weisen erfolgen: Quantitative Anpassung = Reduzierung der Kapazität Zeitliche Anpassung = Herabsetzung der Arbeitszeit Intensitätsmäßige Anpassung = Herabsetzung der Arbeitsgeschwindigkeit Kostenremanenz Unter Kostenremanenz versteht man die verzögerte Reaktion der Kosten auf betriebliche Anpassungsmaßnahmen. Speziell bei Verringerung der Ausbringungsmenge bleiben manche Kosten zunächst bestehen (z.B. wegen Kündigungsfristen), so dass die Stückkosten relativ höher ausfallen. 4.3 Gewinnschwelle Aufgabe Gewinnschwelle Die Erlöse je Stück = 250 € Die Variablen Kosten je Stück = 140 € Fixe Kosten = 110.000 € Bei welcher Menge liegt die Gewinnschwelle (Break-Even-Point) Lösung Gewinnschwelle Die Erlöse je Stück Die Variablen Kosten je Stück Fixe Kosten = 250 € = 140 € = 110.000 € Erlöse / Stück - variable Kosten / Stück = Deckungsbeitrag / Stück = = Fixe Kosten Deckungsbeitrag 110.000 110 250 € 140 € 110 € = 1.000 Stück Bitte beachten Sie folgende Frage-Variante zu dieser Aufgabe: Ab welcher Absatzmenge erwirtschaftet das Unternehmen einen Gewinn? Antwort: ab 1.001 Stück! 4.4 Preisuntergrenzen Die Preisuntergrenze ist jener Preis, der erzielt werden muss, damit kein Verlust erwirtschaftet wird. Die Preisuntergrenze kann auf drei unterschiedliche Arten und Weisen festgelegt werden: Kostenbestimmt, Erfolgsbestimmt, Liquiditätsbestimmt. 4.4.1 Preisuntergrenzen, kostenbestimmt Aufgabe Preisuntergrenzen, kostenbestimmt Kapazität 25.000 Stück Variable Kosten je Stück 34 € Fixe Kosten = 250.000 € Preis = 48 € Wo liegt die kurzfristige Preisuntergrenze? Wo liegt die langfristige Preisuntergrenze? Wo liegt der Break-Even-Point? . Kostenrechnung / Betriebswirtschaft Seite 25 / 30 Lösung Preisuntergrenzen, kostenbestimmt Erlös / Stück: variable Kosten / Stück Deckungsbeitrag Fixe Kosten: DB / Stück: 48 € 34 € 14 € 250.000 14. = 17.858 Stück Deckungsbeitrag je Stück = 14 € Kurzfristige Preisuntergrenze = 34 €, weil so die variablen Kosten gedeckt sind. Langfristige Preisuntergrenze = 48 €, weil so fixe und variable Kosten gedeckt sind. Break-Even-Point = rechnerisch bei 17.857,1 Stück. Also wird bei einer Produktion von 17.858 Stück oder mehr ein Gewinn erwirtschaftet. Bitte beachten Sie unbedingt folgende Sachverhalte zum Thema kurzfristige und langfristige Preisuntergrenzen: Die Sichtweise, dass die kurzfristige Preisuntergrenze bei 34 € liegt, unterstellt, dass die fixen Kosten keine regelmäßig fälligen Zahlungen enthalten. Existieren diese jedoch, wie z.B. bei der Miete, müssen jene Teile der fixen Kosten doch gedeckt sein. In diesem Fall muss die liquiditätsbestimmte Preisuntergrenze (4.4.3. [Liquiditätsbestimmte Preisuntergrenze] S. 26) ermittelt werden. 4.4.2 Preisuntergrenzen, erfolgsbestimmt Aufgabe Preisuntergrenzen, erfolgsbestimmt Kapazität 25.000 Stück, Variable Kosten je Stück 34 €, Fixe Kosten = 250.000 € Wo liegt die erfolgbestimmte Preisuntergrenze bei einer Produktionsmenge von: 10.000 Stück, 15.000 Stück, 20.000 Stück, 25.000 Stück Lösung Preisuntergrenze, erfolgsbestimmt: Die erfolgsbestimmte Preisuntergrenze muss mindestens allen Kosten entsprechen. Vorzugsweise hat dieser Preis noch mit einem Gewinn-Aufschlag versehen werden. Formel: Fixe Kosten Stück + Kosten, variabel Lösung 10.000 Stück: 250.000 10.000 = 25,00 € + 34,00 € = 59,00 € Lösung 15.000 Stück: 250.000 15.000 = 16,67 € + 34,00 € = 50,67 € Lösung 20.000 Stück: 250.000 20.000 = 12,50 € + 34,00 € = 46,50 € Lösung 25.000 Stück: 250.000 25.000 . = 10,00 € + 34,00 € = 44,00 € Kostenrechnung / Betriebswirtschaft Seite 26 / 30 4.4.3 Preisuntergrenze, liquiditätsbestimmt Aufgabe Preisuntergrenze, liquiditätsbestimmt Wo liegt die liquiditätsbestimmte Preisuntergrenze Kapazität 25.000 Stück Variable Kosten je Stück 34 € (alle Kosten führen zu Liquiditätsabfluss) Fixe Kosten = 250.000 € (50.000 € führen zu Liquiditätsabfluss) Wo liegt die erfolgsbestimmte Preisuntergrenze bei einer Produktionsmenge von: 10.000 Stück, 15.000 Stück, 20.000 Stück, 25.000 Stück Lösung Preisuntergrenze, liquiditätsbestimmt: Formel: Liquiditätsrelevante Kosten* Stück + Kosten, variabel * =Liquiditätsrelevante Kosten sind alle Kosten, die durch regelmäßige Auszahlungen (= Banküberweisungen) bestritten werden. 10.000 Stück: 50.000 10.000 = 5,00 € + 34,00 € = 39,00 € 15.000 Stück: 50.000 15.000 = 3,33 € + 34,00 € = 37,33 € 20.000 Stück: 50.000 20.000 = 2,50 € + 34,00 € = 36,50 € 25.000 Stück: , 50.000 25.000 = 2,00 € + 34,00 € = 36,00 € 4.5 Zusatzaufträge Aufgabe Zusatzaufträge Ein Unternehmen verkauft seine Produkte zu einem Preis von 48 €, die fixen Kosten betragen 250.000 €, die variablen Kosten je Stück betragen 34 €, der Absatz beträgt 20.000 Stück. Unter diesen Bedingungen erhält das Unternehmen einen Auftrag von 1.000 Stück zu einem Preis von 36 €. Lohnt es, den Auftrag anzunehmen? Lösung Zusatzaufträge Ohne den Zusatzauftrag ergibt sich folgendes Bild: Erlös / Stück: variable Kosten / Stück Deckungsbeitrag 48 € 34 € 14 € Erlös, gesamt: 20.000 x 48 € 960.000 € - Variable Kosten: 20.000 x 34 € - 680.000 € = Deckungsbeitrag: 280.000 € - fixe Kosten: - 250.000 € = Ergebnis / Gewinn 30.000 € Das Unternehmen erwirtschaftet also einen Gewinn von 30.000 €. Die fixen Kosten sind gedeckt. Für den Zusatzauftrag gilt: . Kostenrechnung / Betriebswirtschaft Erlös / Stück: variable Kosten / Stück Deckungsbeitrag Seite 27 / 30 36 € 34 € 2€ Erlös, gesamt: 1.000 x 36 € - Variable Kosten: 1.000 x 34 € = Deckungsbeitrag: - fixe Kosten (bereits gedeckt) = Ergebnis / Gewinn 36.000 € - 34.000 € 2.000 € 0€ 2.000 € Lösung: Es lohnt sich, den Zusatzauftrag anzunehmen, weil dadurch der Gewinn um 2.000 € steigt. (Die variablen Kosten sind durch den Verkaufserlös von 36 € gedeckt. Der Gewinn steigt um 2 € je verkauftem Stück.) Dies ist jedoch nur die kostenrechnerische Sicht des Problems, es besteht nämlich die Gefahr, dass sich unter den Kunden, die bisher 48 € bezahlt haben, die Nachricht verbreitet, dass es die gleiche Leistung auch schon für 36 € erbracht wurde. Dies wird sich verheerend für zukünftige Verkaufsgespräche mit Kunden auswirken, die bisher 48 € bezahlt haben. 4.6 Eigenfertigung oder Fremdbezug Zur Berechnung, ob Eigenfertigung oder Fremdbezug vorteilhafter ist, müssen die Beschaffungspreise des Fremdbezugs mit den Produktionskosten verglichen werden. Bitte beachten Sie, dass bei Einstellung der Produktion zugunsten des Fremdbezugs nicht alle Kosten wegfallen. Die Verwaltungs- und Vertriebskosten u.U. sogar Teile der Produktionsfixen Kosten (in Aufgaben stets angegeben) sinken bei Produktionseinstellung nicht. Aufgabe Eigenfertigung oder Fremdbezug Ein Unternehmen stellt Zubehörteile her, die auch zu 310 € fremd bezogen werden könnten. Die Daten zur Eigenfertigung lauten: Fertigungsmaterial: 100 €, Fertigungslöhne: 120 €, Materialgemeinkosten 20 %, Fertigungsgemeinkosten: 166 2/3 %, Verwaltungs- und Vertriebsgemeinkosten: 100 €. Von den aufgeführten Produktionskosten sind folgende Anteile fix: - Materialgemeinkosten: 50 % - Fertigungsgemeinkosten: 120 € - Verwaltungs- und Vertriebsgemeinkosten: 90 % Lohnt es sich die eigene Produktion einzustellen und Zubehörteile fremd zu beziehen? Bitte führen Sie auch Argumente an, die gegen eine Einstellung der Eigenproduktion sprechen würden. Lösung Aufgabe Eigenfertigung oder Fremdbezug FM + MGK MK Gesamtkosten 100,00 € 20,00 € 120,00 € FL + FGK FK 120,00 € 200,00 € 320,00 € 120,00 € MK + FK = HK + VW- und VTGK Selbstkosten 440,00 € 100,00 € 540,00 € 130,00 € 90,00 € 220,00 € . davon fix 10,00 € Kostenrechnung / Betriebswirtschaft Seite 28 / 30 Lösung: die Eigenproduktion verursacht Kosten von 540 €, davon sind 220 € fix. Der Fremdbezug verursacht Kosten von 310 €. Um feststellen zu können, ob die Eigen-fertigung oder der Fremdbezug günstig ist, müssen dem Fremdbezug die fixen Kosten der Eigenerstellung hinzugerechnet werden. Der Grund ist, dass die fixen Kosten der Eigenfertigung auch nach einem eventuellen Fremdbezug bestehen bleiben: Kosten der Eigenfertigung: 540 € Kosten des Fremdbezugs: 310 € + 220 € = 530 € Aus kostenrechnerischer Sicht lohnt es sich, die Eigenproduktion einzustellen und die zu fertigenden Teile fremd zu beziehen! Folgende Gründe können gegen einen kostenrechnerischen Entscheid sprechen: - Qualitätsansprüche des Unternehmens: Übersteigen die Kosten der Eigenfertigung die Kosten des Fremdbezugs, können vom Lieferanten nicht erfüllbaren Qualitätsansprüche Grund sein, die Teile dennoch selbst zu erstellen. - Geheimhaltung: Möglicherweise wären beim Fremdbezug auch Wettbewerber in der Lage, indirekt Einblicke in die eigene Verkaufsmenge zu bekommen. - Beschäftigungslage und Flexibilität: Die Beschäftigungslage der eignen Mitarbeiter oder auch der Erhalt der eigenen Flexibilität können Gründe sein, die Eigenfertigung auch bei höheren Kosten aufrecht zu erhalten. 4.7 optimales Produktionsprogramm Übersteigen die Produktionsplanungen des Unternehmens die eigenen Kapazitäten, ist die Deckungsbeitragsrechnung eine Möglichkeit, kostenrechnerisch festzustellen, auf welche Produktion das Unternehmen verzichten sollte. Darüber hinaus kann die Deckungsbeitragsrechnung eine feste Rangfolge der Produktionsaufträge festlegen helfen: Produkte, die einen hohen Deckungsbeitrag aufweisen werden hiernach zuerst produziert, Produkte mit geringem später. Dazu folgende Aufgabe: Aufgabe optimales Produktionsprogramm Bitte errechnen Sie das optimale Produktionsprogramm: Hergestellt werden drei Produkte, die Verkaufspreise betragen: A: 200 €, B: 300 € und C: 250 €. Die variablen Kosten betragen: A: 150 €, B: 200 €, C: 140 €. Die angestrebte Absatzmengen sind: A: 1000 Stück, B: 2000 Stück und C: 3000 Stück. Die Produktionsdauer: A: 12 min. B: 14 min, C: 8 min. Die fixen Kosten betragen: 120.000 €, die Kapazität der Maschine beträgt: 63.000 min. . Kostenrechnung / Betriebswirtschaft Seite 29 / 30 Lösung Aufgabe optimales Produktionsprogramm In eine Tabelle übertragen ergibt sich folgendes Bild. Preis variable Kosten max. Absatz Produktionsdauer Fixe Kosten Kapazität Produkt A 200 € 150 € 1.000 Stück 12 min Produkt B 300 € 200 € 2.000 Stück 14 min 120.000 € 63.000 min Produkt C 250 € 140 € 3.000 Stück 8 min 1. Lösungsteil: Kapazitätsberechnung: A: B: C: 1.000 x 12 min = 2.000 x 14 min = 3.000 x 8 min = 12.000 min 28.000 min 24.000 min 64.000 min bei 63.000 min Kapazität! Die Fertigungskapazität reicht nicht aus. Es liegt ein Engpass vor! Die Kapazität reicht nicht aus, es muss also eine Rangfolge errechnet werden: 2. Lösungsteil: Rangfolgeerrechnung: Preis variable Kosten DB absolut Produktionsdauer DB je Minute * Rangfolge: Produkt A 200 € 150 € 50 € 12 min 4,17 € / min 3 Produkt B 300 € 200 € 100 € 14 min 7,14 € / min 2 Produkt C 250 € 140 € 110 € 8 min 13,75 € / min 1 * Deckungsbeitrag je Minute wird auch "relativer Deckungsbeitrag" genannt. Es fehlen 1.000 min. Dies sind 83,33 also 84 Stück „A“ oder 71,42 also 72 Stück „B“ oder 125 Stück „C“. Da das Produkt Ab den geringsten Deckungsbeitrag je Minute aufweist, sollte aus kostenrechnerischer Sicht auf die Restproduktion des Produktes „A“ verzichtet werden. 84 Stück vom Produkt „A“ werden nicht produziert. Die Lösung lautet also: C, B, A Es handelt sich um eine Rangfolge, nicht um eine Reihenfolge. Der Grund liegt darin, dass die Reihenfolge in der Arbeitspraxis von anderen Sachverhalten abhängig ist: Die Reihenfolge beim Eingang der Bestellung, die Bedeutung des Kunden (So kann ein wichtiger Kunde, der einen Großteil des Umsatzes sicherstellt nicht deshalb nur einen Teil der bestellten Waren erhalten, weil der relative Deckungsbeitrag des einen bestellten Artikels zu gering ist.) Die Lösung hier soll nur eine grundsätzliche Aussage darüber machen, welcher Produktion aus kostenrechnerischer Sicht der Vorzug zu geben ist. . Kostenrechnung / Betriebswirtschaft Seite 30 / 30 4.8 Mehrstufige Deckungsbeitragsrechnung Die mehrstufige Deckungsbeitragsrechnung unterscheidet unterschiedliche Formen der fixen Kosten. Es werden z.B. die fixen Kosten, die in unmittelbarem Zusammenhang zu einem Produkt stehen von jenen fixen Kosten unterschieden, die für eine Gruppe von Produkten entstehen. Darüber hinaus können auch Unternehmensfixe Kosten erfasst werden. Vielleicht sogar die fixen Kosten einer Konzernführung, der das Unternehmen angehört. Aufgabe Mehrstufige Deckungsbeitragsrechnung In einem Unternehmen werden drei Produktgruppen hergestellt. Die Produktgruppen werden getrennt voneinander hergestellt, so dass jede der drei Produktgruppen auch jeweils fixe Kosten verursacht. Zusätzlich verursachen die drei Gruppen gemeinsame Unternehmensfixe Kosten: Produktgruppe A: Fixe Kosten Gruppe A: 200.000 € Produkt A1 Produkt A2 variable Kosten: 200 € / Stück, Erlös: 500 €, Absatz: 2.000 St. variable Kosten: 250 € / Stück, Erlös: 450 €, Absatz: 5.000 St. Produktgruppe B: Fixe Kosten Gruppe B: 250.000 € Produkt B1 Produkt B2: variable Kosten: 100 € / Stück, Erlös: 200 €, Absatz: 5.000 St. variable Kosten: 200 € / Stück, Erlös: 300 €, Absatz: 8.000 St. Produktgruppe C: Fixe Kosten Gruppe C: 230.000 € Produkt C1 Produkt C2 variable Kosten: 200 € / Stück, Erlös: 450 €, Absatz: 10.000 St variable Kosten: 150 € / Stück, Erlös: 250 €, Absatz: 11.000 St Unternehmensfixe Kosten: 5.000.000 € Lösung mehrstufige Deckungsbeitragsrechnung: Erlös: - Kost., var. = DB I Su. DB I - Kosten,fix1 = DB II Su DB II - Kosten,fix2 Gewinn: Gruppe A 1.000.000 2.250.000 - 400.000 - 1.250.000 = 600.000 = 1.000.000 1.600.000 € - 200.000 € = 1.400.000 € Gruppe B 1.000.000 2.400.000 - 500.000 - 1.600.000 = 500.000 = 800.000 1.300.000 € - 250.000 € = 1.050.000 € 5.820.000 € - 5.000.000 € 820.000 € Kosten, fix1 = fixe Kosten der Produktgruppe Kosten, fix2 = fixe Kosten des gesamten Unternehmens . Gruppe C 4.500.000 2.750.000 - 2.000.000 - 1.650.000 = 2.500.000 = 1.100.000 3.600.000 € - 230.000 € = 3.370.000 €