Informationsmanagement Informationsmanagement

Werbung

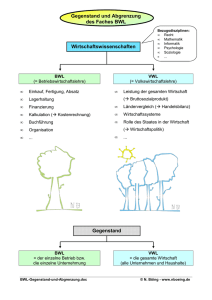

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

(1)

(5)

(7)

ung

Kont

rolle

Zielbildung

Koordination

Au (4)

sfü

hr

un

g

(3)

ch

ts

En

un

eid

g

InformationsBeschaffung

Informations-Bedarf

z

z

Zeitliche

Sachliche

Räumliche

Transformation

Art, Menge, Qualität

„Transformation“ Transformation

Aufgaben-Strukturiertheitsgrad

InformationsInformations{ Objektivierbarer Bedarf

Speicherung Verarbeitung

InformationsÜbermittlung

Subjektiver Bedarf

{

orm

Inf

(2)

Informationsprozess & Qualität

(6) ati on

InformationsBedarf

Plan

Informationsmanagement

Informations-Beschaffung

Informationsausgabe

Grundlegende Managementaktivität

z Organisations-Interne Quellen, z.B. Rechnungswesen

z Organisations-Externe Quellen, z.B. Wirtschaftsprognosen

z

Anforderungen an Informationsqualität

z

Problemrelevanz

z

{

Informationsgehalt

Allgemeinheit, Präzision

und Bedingtheit der Aussage

{

z

Bestätigungsgrad

z

Zweckorientiertheit

{

Wahrscheinlichkeit

z

Überprüfbarkeit

z

Aktualität

{

Wahr zu sein

{

Glaubwürdigkeit aufgrund

Erfahrungswissen

{

Möglichkeit, Wahrheitsbeweis zu führen

Alter/Neuigkeitsgrad von Informationen

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-105

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Informationsmanagement

(6) ati on

orm

Inf

(1)

ung

(5)

(7)

(2)

Informationssysteme

Plan

Kont

rolle

Zielbildung

Koordination

Au (4)

sfü

hr

un

g

(3)

ch

ts

En

un

eid

Berichte

n

rso

Pe

al

sen

sw e

ung

ch n

Re

Absatz

g

u k ti

on

ha

ffu

n

Pr o d

Be

sc

Vertikale Integratio n

Analytische

Systeme

Data-Warehouse

Extract Transfer Loading

ERP

Operative Systeme

ERP

ERP

ERP

Operative Systeme

Horizontale Integration

Informationssysteme

Merkmale

operative

analytische

Erledigung von

Routineaufgaben

Informationsbereitstellung

für Einzelfallentscheidungen

Organisationsbereich

Operatives

Tagesgeschäft

Unternehmensführung

Anwendungsbereich

Prozeßabwicklung durch

ERP-Systeme

Datenbereitstellung durch

Data-Warehouse

Aufgabenstellung

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Quelle: Wöhe, Einführung in die

ABWL, 22. Auflage, 2005, S. 204

M1-106

g

(1)

Zielbildung

(5)

(7)

ung

Wissensmanagement ist ein ...

(6) ati on

orm

Inf

Koordination

Au (4)

sfü

hr

un

g

(3)

ch

ts

En

un

eid

Systematischer und strukturierter (d.h. es geht um gezieltes Management),

ganzheitlicher Ansatz (d.h. mit Hintergrund in IKT, HR, Organisationslehre),

der implizites (z.B. verborgenes Expertenwissen/Handlungskompetenz) und

explizites (z.B. dokumentierte Standardabläufe/Projekterfahrung) Wissen im

Unternehmen als strategische Schlüsselressource versteht

den Umgang mit Wissen auf allen Ebenen (Individuum, Gruppe,

Organisation, überorganisatorisch) nachhaltig zu verbessern,

um Kosten zu senken, Qualität zu steigern, Innovation zu fördern und

Entwicklungszeiten zu verkürzen

Geschäftsprozessorientiertes Wissensmanagement:

Wissen

Wissen

erzeugen

erzeugen

Wissen

Wissen

anwenden

anwenden

(2)

➟ M2 eBusiness!

Plan

Informationsmanagement

Einführung in die BWL

Kont

rolle

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

g

Kernprozess

Wissensmanagement

GP-Modellierung

Wertschöpfende

Wissen

Wissen

speichern

speichern

Geschäftsprozesse

Wissen

Wissen

verteilen

verteilen

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-107

Einführung in die BWL

Controlling = Koordination

(5

(2)

Au

s

(7)

Koordination

ng

(4

fü )

hr

u

ung

Plan

Kon )

trol

le

n

(6) atio

rm

o

f

In

(1)

Zielbildung

ng

)

u

(3 id

e

ts

En

ch

Funktionen des Controlling

(1) Anpassungs- und

Innovationsfunktion

(2) Zielausrichtungsfunktion

(3) Service- oder

Unterstützungsfunktion

Koordination der

Unternehmensführung

mit der Umwelt

Ausrichtung der

Controllingaktivitäten

auf Unternehmensziele

Koordination von

Instrumentenauswahl und

Informationsversorgung

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-108

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Controlling

Inf

z

z

(3)

ei

ch

ts

En

ng

du

(5)

Kon

troll

e

KennzahlenSysteme

Einzelzahlen

Summen (Belegschaft =

Stammpersonal + Leiharbeiter)

Differenzen (Auftragsüberhang)

Mittelwerte

GrundZahlen

VerhältnisZahlen

Gliederungs

Zahlen

Verhältnis

Zahlen

Index

Zahlen

Verhältniszahlen (relativ)

z

z

z

Gliederungszahlen (z.B. Eigenkapital / Gesamtkapital)

Beziehungszahlen (z.B. Überstunden/Aufträge)

Indexzahlen (z.B. jährliche Veränderungen)

Du Pont Kennzahlensystem

z

Ältestes Kennzahlensystem der Welt und bis heute eines der bekanntesten

z

1919 vom US-Chemie-Konzern Du Pont de Nemours and Co. entwickelt

z

Ausschliesslich an monetären Größen orientiert

z

Im Mittelpunkt steht die Gesamtkapitalrendite (Return on Investment – ROI),

also die Ertragsrate des eingesetzten Kapitals

z

Oberstes Ziel der Unternehmensführung ist nicht die Gewinnmaximierung,

sondern die Maximierung des Ergebnisses pro eingesetzter Kapitaleinheit

z

Alle heutigen Kennzahlsysteme (z.B. ZVEI-Kennzahlensystem) basieren

auf dem Grundgedanken des Du-Pont-Schemas

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-109

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Conrolling

Inf

(6) ation

orm

(5)

Kon

troll

e

Variable

Kosten

+

+

:

Fixkosten

ohne

Zinsen

Fertigungsmaterial

Variable

Gemeinkosten

Produktion

+

+

Verwaltung

Vertrieb

Umsatz

Lieferforderungen

Kapitalumschlag

:

Kapitaleinsatz

Umlaufvermögen

+

+

+

Anlagevermögen

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

+

Vorräte

Sonstiges

Umlaufvermögen

Sachanlagevermögen

Finanzanlagevermögen

M1-110

ng

ung

Umsatzrentabilität

-

Deckungsbeitrag

(7)

Koordination

sf (4)

üh

ru

(2)

Gewinn

plus

Zinsen

Fertigungslöhne

Plan

Umsatz

x

(1)

Zielbildung

Au

Kennzahlensysteme – Du Pont System

ROI

ung

z

(7)

ng

Grundzahlen (absolut)

z

(1)

Koordination

sf (4)

üh

ru

(2)

EinzelKennzahlen

Au

Plan

Kennzahlen-Arten

(6) ation

orm

Zielbildung

Kennzahlen

(3)

ei

ch

ts

En

ng

du

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Controlling

Inf

(6) ation

orm

ung

(5)

Kon

troll

e

(2)

(3)

ei

ch

ts

En

ng

ng

du

Neben der Finanzperspektive, Messung der Aktivitäten einer

Organisation im Hinblick auf ihre Vision und Strategien

z

Plan

(7)

Koordination

sf (4)

üh

ru

Kennzahlensysteme – Balanced Scorecard

(1)

Zielbildung

Au

Überblick über die Leistungsfähigkeit

und Effektivität des Unternehmens

Die Dimensionen werden für jede

Organisation individuell

festgelegt

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-111

Einführung in die BWL

Controlling

Inf

(6) ation

orm

(5)

Kon

troll

e

Quelle: Hess, T., Vorlesung IT-Controlling, TUM München, 2007

M1-112

ng

ung

Verbindung zwischen betriebswirtschaftlicher

und technischer Welt schaffen!

„IT-Business-Alignment“

(7)

Koordination

sf (4)

üh

ru

(2)

Harvard Business School 2004

Plan

IT-Controlling – Wozu?

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

(1)

Zielbildung

Au

(3)

ei

ch

ts

En

ng

du

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Controlling

Inf

(6) ation

orm

ung

(5)

Kon

troll

e

(2)

ng

du

Bereichscontrolling mit der Aufgabe die Informationsversorgung

so effektiv und effizient wie möglich zu leisten

Versorgung mit Informationen, Unterstützung des Managements,

Transparent machen der Prozesse, Einflussnahme auf die Kosten

z

(3)

ei

ch

ts

En

ng

Planung, Überwachung und Steuerung aller IT-Aktivitäten

z

Plan

(7)

Koordination

sf (4)

üh

ru

IT-Controlling – Ziele

(1)

Zielbildung

Au

nicht verwechseln mit DV-Unterstützung für das Controlling

Wirtschaftlichkeitskontrolle

wirtschaftlicher Umgang mit der Ressource Informationen

IT als Leistungsfaktor wahrnehmen

z Kontrolle von Budgets

z

z

Auswahl, Initiierung und Steuerung von IT-Projekten

z

z

Steuerung der Inanspruchnahme von IT-Leistungen

Entscheidung über Outsourcing

Reduzierung von Fehlbedienung, Ausfallzeiten,…

Quelle: Kesten, R., Operatives IT-Controlling, Controller Magazin, 3/07, S. 249

Inf

(6) ation

orm

ng

ung

M1-114

(7)

Koordination

sf (4)

üh

ru

(2)

... by Dilbert ...

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

(1)

Zielbildung

Au

Plan

Controlling

Einführung in die BWL

(5)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-113

Kon

troll

e

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

(3)

ei

ch

ts

En

ng

du

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Inhalt

Einführung

Konstituierende Entscheidungen

Management

Betrieblicher Leistungsprozeß

z

z

z

z

Forschung & Entwicklung

Logistik

Produktion

Marketing

Querschnittsfunktionen

Der vorliegende Foliensatz basiert vorwiegend auf:

J. Noll, Konstitutive Entscheidungen, Beschaffung, Leistungserstellung und Absatz, VO-Unterlagen,

Fakultät für Wirtschaftswissenschaften, Universität Wien, 2007

J.-P. Thommen, A.-K. Achleitner, Allgemeine Betriebswirtschaftslehre, 5. Auflage, Gabler-Verlag, 2006

G. Wöhe, U. Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 22. Auflage, Vahlen-Verlag, 2005

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-115

Einführung in die BWL

Forschung & Entwicklung

Forschung

z

das nachprüfbare Suchen, Formulieren

und Lösen von Grundproblemen

mit Hilfe wissenschaftlicher Methoden

Entwicklung

z

das Überführen von Forschungsergebnissen zur Fabrikationsreife unter

Beachtung wissenschaftlicher Erkenntnisse und vorhandener Technologien

Forschung und Entwicklung

Forschung

Grundlagenforschung

Angewandte

Forschung

Entwicklung

Neuentwicklung

Weiterentwicklung

Erprobung

bezogen auf:

Materialien, Produkte,Verfahren/Prozesse, Anwendungen

Quelle: Kern [Produktionswirtschaft 1992], S. 104

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-116

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Forschung & Entwicklung

Arten von Technologien

Basistechnologie

z

z

vorhandene Technologie

kaum noch strategische

Veränderungen erwartet

Zusammenwirken der Technologiearten:

Veränderungspotential

Schlüsseltechnologien Schrittmachertechnologien

Basistechnologien

Schlüsseltechnologie

vorhandene Technologie

Wirksamkeit noch nicht voll zum

Tragen gekommen

z hohes Veränderungspotential

z

z

Zukunftstechnologien

Schrittmachertechnologie

im Entwicklungsstadium

z erhebliches Veränderungspotential erwartet

Zeit

z

Zukunftstechnologie

z

z

sich abzeichnende Technologie

extreme Unsicherheit – Vorstufe zur Schrittmachertechnologie

Quelle: L.-J. Heinrich, F. Lehner, Informationsmanagement,

8. Auflage, Oldenburg-Verlag, 2005

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-117

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Logistik

Beschaffung

z

BeschaffungsProgramm

{

{

z

BeschaffungsMarketing

{

{

Beschaffungsmarktforschung

Produkt-, Methoden-, Konditionen-,

Kommunikationspolitik

Lagerung

z

LagerAusstattung

z

LagerProgramm

z

LagerProzesse

{

{

{

Beschaffungsgüterart, -qualität

Bestellmenge- und Zeitpunkt

Standort, Kapazität, etc.

Mengen, Sicherheitsbestände, Güterarten, etc.

Güterannahme, Qualitätsmanagement, Lagerverwaltung, etc.

Transport (intern/extern – Vertrieb)

TransportMittel

Transport

TransportMengen Überwindung von Raumdisparitäten

z TransportWege

TransportPlanung

TransportDurchführung

TransportKontrolle

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

z

z

Lagerung

Überwindung von Zeitdisparitäten

LagerPlanung

LagerDurchführung

LagerKontrolle

M1-118

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Logistik

Beschaffung – Wovon?

Aktivitäten zur Bereitstellung jener Mittel, die der Betrieb zur

Erfüllung seiner Ziele benötigt

Beschaffung i.e.S.

z

Rohstoffe – „Sekundärbedarf“

{

„Tertiärbedarf“

wesentliche Bestandteile eines Produktes, z.B. Holz, Blech

Material z Hilfsstoffe

{

Betriebsstoffe

z

Handelswaren (Produkte) – „Primärbedarf“

{

bestimmen nicht den Produkt-“Charakter“, z.B. Nägel, Nieten

z

nicht Teil des Produkt, dienen zum Betreiben der Betriebsmittel, z.B. Strom, Öl

Beschaffung i.w.S. – zusätzlich ...

z

z

z

z

z

z

Anlagen

Dienstleistungen

Personal

Kapital

Informationen

Rechte

Quelle: Corsten [Beschaffung], S. 613f.,

in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996]

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-119

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Logistik

Klassifikation des Materials

XYZ-Analyse

z

z

z

... nach zeitlichem Bedarf

konstant (X), schwankend (Y),

irregulär (Z)

Beispiel: Eisbedarf

{

{

{

Gesamtbedarf pro Sommertag

konstant

Bedarf nach Vanilleeis schwankt

Bedarf nach exotischen Sorten

irregulär

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 323

ABC-Analyse

z

z

... nach Bedeutung

ca. 20% des verwendeten

Materials (A) ist für ca. 80%

des Erfolgs verantwortlich

{

z

„Pareto-Prinzip“

Klassifikation aufgrund

Skaleninvarianz auf viele

Anwendungen übertragbar

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-120

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Logistik

Klassifikation des Materials – ABC-Analyse 1/2

kum. Wert

100

C

90

B

60

A

Quelle: http://www.4managers.de/typo3temp/pics/59bdf6ae0c.gif

Rang

Material

Jahresbedarf (Stk.)

Jahresbedarf (€)

%-Anteil vom

Gesamtwert

%-Anteil

kumulativ

1

51

100

Preis /

EH

312,50

31.250

38,7

38,7

A

2

52

16.000

1,60

25.600

31,7

70,4

A

3

54

5.000

1,05

5.250

6,5

76,9

B

4

56

700

7,10

4.970

6,2

83,1

B

5

55

700

5,50

3.850

4,8

87,9

B

6

53

1.000

2,80

2.800

3,4

91,3

C

7

60

32.500

0,07

2.275

2,8

94,1

C

8

57

100

22,00

2.200

2,7

96,8

C

kum.

Menge

Wertgruppe

9

59

20.000

0,08

1.600

2,0

98,8

C

10

58

18.000

0,05

900

1,2

100,0

C

Gesamt

80.695

100,0

0

10

40

100

Quelle: Schulte [Logistik 1995], S. 161

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-121

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Logistik

Klassifikation des Materials – ABC-Analyse 2/2

Für A-Güter

z

z

z

z

z

z

z

z

z

Für C-Güter

z

z

S

chlu

Intensive Marktanalyse und -beobachtung

ssfo

lgeru

Genaue Festlegung der Mengen und Qualitäten

ngen

Sorgfältige Prüfung der Preise und Konditionen

Wahl zuverlässiger und leistungsfähiger Lieferanten

Minimierung der Beschaffungszeiten

Genaue Terminverfolgung

Raschen Rechnungsdurchlauf zwecks Skontoausnutzung

Minimierung der Lagerzeiten

Bevorzugte Überwachung der Materialien

grosszügige Festlegung der Sicherheitsbestände

weniger häufige Bestellung größerer Mengen

Für B-Güter

z

z

keine derart vereinfachte Behandlung wie C-Güter

nicht so detailliert wie bei A-Gütern

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-122

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Logistik

Optimale Bestellmenge bei Vorratshaltung 1/2

Ziel

Trade-off

z

Summe aus Bestellkosten (KE) + Lagerkosten (KL) minimal

z

Häufiges Bestellen kleiner Mengen

z

Seltenes Bestellen größerer Mengen

{

{

hohe Bestell- weniger Lagerkosten

geringe Bestell- hohe Lagerkosten

Bestellkosten

z

Lagerkosten

KE = Kf + kv*M + kb*(M/m)

KE

Kf

kv

kb

gesamte Bestellkosten des Materials / Periode

fixe Kosten je Besellung

variable Bestellkosten

Kosten je Bestellung (bestellfixe Kosten)

unabhängig von Bestellmenge

M gesamte Bestellmenge je Periode

m jeweilige Bestellmenge, Losmenge

M/m Anzahl der Bestellungen

KL = Klf + klv*M + Lb*lw*(p/100)

KL

Klf

gesamte Lagerkosten des Materials / Periode

fixe Lagerkosten, d.h., unabhängig von der

gelagerten Menge, von Zugang oder Abgang

klv variable Lagerkosten

Lb durchschnittlicher Lagerbestand (Menge)

lw Lagerwert je Mengeneinheit

(p/100)

Zinsen / sonstige lagerwertabhängige

Kosten

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-123

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Logistik

Optimale Bestellmenge bei Vorratshaltung 2/2

!

Annahmen

Lagerbestand

Kosten

m/2

Zeit

z

Lagerzugang erfolgt unendlich schnell

z

Lagerbestand wird gleichmäßig abgebaut

z

Der durchschnittliche Lagerbestand ist

also die halbe Bestellmenge m

Ziel

Gesam

n

oste

Besz

utegllsK

Kooss

tetenn

Menge

Optimale

Optimale Bestellmenge

Bestellmenge

z

Gesamtkosten minimieren

z

min KE+KF =

Kf+kv*M+kb*(M/m) + Klf+klv*M+(m/2)*lw*(p/100)

z

en

tKost

erK

Lag

m=

Nullsetzen der Ableitung und Auflösen nach m ergibt:

2k b M

p

lw *

100

Aus dieser Formel erkennt man die die Entscheidung

beeinflussenden Faktoren

Sind bestellfixe Kosten hoch, wird die optimale Bestellmenge größer sein

Ein hoher Lagerwert spricht eher für kleinere Bestellmengen, um nicht so

viel Kapital zu binden,

z ... ebenso ein hoher Prozentsatz p

z

z

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-124

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Logistik

Optimaler Bestellzeitpunkt bei Vorratshaltung

Höchstbestand

Bestellpunktsystem

Meldebestand

Sicherheitsbestand

Tage

Bestellrythmussystem

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-125

Einführung in die BWL

Logistik

Vorratshaltung – Kennzahlen Beispiele

Durchschnittlicher Lagerbestand

z

Einfach:

Durchschni ttlicher Anfangsbes tand + Endbestand

=

Lagerbesta nd

2

z

Genauer:

Durchschni ttlicher Anfangsbes tand + 12 Monatsendb estände

=

Lagerbesta nd

13

Durchschnittliche Lagerdauer

Durchschnittliche

Lagerdauer

=

durchschnittlicher Lagerbestand

× 360

Wareneinsa tz

Meldebestand

Meldebesta nd = Mindestbestand + täglicher Verbrauch × Lieferzeit

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-126

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Logistik

Just-In-Time (JIT) vs. Vorratshaltung

Ziel: Vorrat (wenn überhaupt) so gering wie möglich halten

Traditionell verläßt man sich auf hohe Lagerbestände

Bei JIT Bestand knapp bemessen – Anreiz Fehler schnell zu beheben da

sonst gesamter Prozess blockiert

z Berücksichtigt, dass an Maschinen und in Lagern Menschen arbeiten

z Von Toyota Ende der 50er-Jahre entwickelt

z

z

Voraussetzungen

z

z

Standardisierte Bestellvorgänge

Lieferanten und Transport zuverlässig

Vorteile ... geringe ...

Kapitalbindungskosten

Lagerhaltungskosten

z Investitionskosten für Lagerraum

z

z

Nachteile ... höhere ...

z

z

bestellfixe Kosten

Bestellintensität Æ Mehrbedarf für Transportmittel und Entladekapazitäten

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-127

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Produktion

... als Leistungserstellungsprozess

z

BWL-Entscheidungen im Vordergrund

(Produktion i.w.S.) – PPS

... als Fertigung (Produktion i.e.S.)

z

Technischer Aspekt im Vordergrund –

Be-/Verarbeitung von Rohstoffen – CIM

AbsatzProgramm

• Produktpalette

• Nachfragezyklus

Planung des

ProduktionsProgramms (PPP)

Welche Produkte in welcher

Menge/Qualität herstellen?

Produkt- Sortiment Produktionsmenge

design

Y-Modell von A.W. Scheer

Produktions

Planung

Planung

der Fertigung

Welche Aufbau- und Ablauforganisation

der Fertigung?

Fertigungs

Typ

• Einzel

• Mehrfach

Fertigungs

Verfahren

• Fließ

• Werkstatt

• Gruppen

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Fertigungs

Ablauf

• Zeit/Kosten opt.

• Operative Tätigkeit

M1-128

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Produktion

PPP – Economies of Scale & Scope

Gesetz der Massenproduktion = economies of scale

z

Stückkostendegression – Durchschnittskosten sinken

Ursachen

z

Luftfahrtindustrie

z

Softwareindustrie

z

{

{

{

{

Produktspezialisierung, Arbeitsteilung, Prozessinnovationen

Erstes Modell teuer, da Produktion noch relativ unstandardisiert

Erste SW-Version extrem teuer, Kosten sinken mit Verkaufsanzahl

Grenzkosten sind nahe Null

Gesetz der Kuppelproduktion = economies of scope

z

Ursachen

z

Automobilindustrie

z

Luftfahrtindustrie

{

{

{

Synergieeffekte – verschiedene Produkte gemeinsam fertigen

Plattformstrategie des VW-Konzerns

Gemeinsames Marketing oder Buchungssystem in strategischen

Allianzen

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-129

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Produktion

PPP – Grenzkosten

Fixe Kosten (Kf)

Variable Kosten (Kv)

Gesamtkosten (K)

Durchschnitts (Stück-, Einheits-) kosten

z

z

z

unabhängig von Produktionsmenge

abhängig von Produktionsmenge

K = Kf + Kv

K

k=

x

Produzierte

Menge

... oder ...

k = kf + k v =

Kf K v

+

x

x

Grenzkosten

z

z

Kostenzuwachs den die Produktion einer

weiteren Mengeneinheit eines Produkts verursacht

Die Grenzkostenfunktion ist die erste Ableitung der

Gesamtkostenfunktion

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

K' =

dK

dx

M1-130

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Produktion

PPP – Deckungsbeitrag & Break-Even Point 1/2

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-131

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Produktion

PPP – Deckungsbeitrag & Break-Even Point 2/2

Gewinn

U

Deckungsbeitrag (DB)

Kges

Break-Even Point

Kvar

Kfix

Verlust

Quelle: http://www.bwl-bote.de/20030126.htm

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-132

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Produktion

PPP – Kennzahlen Beispiele

Anlagevermögensquote (=Anlagenintensität)

Anlagenintensität =

z

Falls hoch ...

z

Je niedriger ...

{

{

{

... hohe Fixkostenbelastung, daher geringere Flexibilität

... desto flexibler kann sich ein Unternehmen an unterschiedliche

Beschäftigungsgrade anpassen und

... desto weniger wirken sich Leerkosten auf den Erfolg aus

Materialintensität

z

Je höher ...

{

Anlagevermögen

×100

Gesamtvermögen

Je höher ...

{

Materialko sten

× 100

Produktion skosten gesamt

... desto anfälligerauf Änderungen der Materialpreise

Personalintensität

z

Materialin tensität =

Personalin tensität =

Personalko sten

× 100

Produktion skosten gesamt

... desto anfälliger auf Änderungen der Lohnkosten

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-133

Einführung in die BWL

Produktion

Planung der Fertigung – FertigungsTypen/Verfahren

Gruppenfertigung

Werkstattfertigung

Gruppenfertigung

Fließfertigung

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-134

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Produktion

Planung der Fertigung – FertigungsAblauf 1/2

(1) Losgrössenplanung

z

z

Optimale Lösgrösse – Lagerkosten vs. Rüstkosten

Ähnlich optimale Bestellmenge

(2) Durchlaufterminierung

z

z

z

z

Grobe Terminplanung

Ohne Berücksichtigung möglicher Kapazitätsengpässe

Minimierung der Durchlaufzeiten

Vorwärts- vs. Rückwärtsterminierung

(3) Kapazitätsterminierung

z

z

Abstimmung Istkapazität mit Bedarf

Ausgleichsmaßnahmen (siehe nächste Folie)

(4) Terminfeinplanung

z

= Reihenfolge bzw. Maschinenbelegungsplanung

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-135

Einführung in die BWL

Produktion

Planung der Fertigung – FertigungsAblauf 2/2

Intensitätsmäßige Anpassung

z

z

Veränderung der Maschinenintensität

d.h. der gesamte fertigungstechnische Apparat wird bei

unveränderter Betriebsdauer unterschiedlich stark beschäftigt

z

Zeitliche Anpassung

z

z

Bei dieser Form der Anpassung werden die Betriebsmittel jeweils

während der Zeit ihrer Beschäftigung voll genutzt

die Beschäftigungsdauer wird dagegen variiert (Überstunden,

Kurzarbeit)

z

Quantitative Anpassung

z

z

Bei rückgängiger Beschäftigung Teile der Betriebsmittel stilllegen

Bei steigender Beschäftigung vorhandene Betriebsmittel wieder

in Betrieb nehmen und/oder neue anschaffen

z

Kombinierte Anpassung

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-136

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Marketing

≠ Werbung – „Kommunikationspolitik“

... umfasst vielmehr 4 Teildisziplinen

z

Historie

z

z

z

z

z

Promotion

die „4Ps“

Primat

Primat

Primat

Primat

Primat

der Produktion

des Absatzes

des Marktes

der Umwelt

der Kundenbindung

Place

Typen von Kaufentscheidungen

z

z

z

z

Rational-Verhalten

Gewohnheits-Verhalten

Impuls-Verhalten

Sozial abhängiges Verhalten

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 127

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-137

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Marketing

Marktforschung und -Segmentierung

Marktsegmentierung in

Abnehmergruppen, die hinsichtlich des Kaufverhaltens

z

in sich möglichst ähnlich,

untereinander möglichst

unähnlich sind

z

Zweck

z

{

z

Demographische Kriterien

{

z

Geschlecht, Alter, Haushaltsgröße, soziale Schicht (Einkommen,

Berufszugehörigkeit, Bildungsstand)

Geographische Kriterien

{

z

Anpassung der Leistung an die besonderen Ansprüche und Erwartungen einer

genau definierten Käuferschicht

Gebiet, Klima, Sprache

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 153

Psychographische Kriterien

{

Einstellungen bzw. Erwartungen, Persönlichkeitsmerkmale,

Verhaltensmerkmale (Lebens-, Kauf-, Konsumgewohnheiten)

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-138

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Marketing

Produktpolitik

Art- und mengenmäßige Gestaltung

z

z

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 179

des Absatzprogramms (Produktpalette)

der mit dem Produkt angebotenen Zusatzleistungen

Produktpolitik

ProduktModifikation

ProduktDiversifikation

ProduktInnovation

ProduktElimination

• Produktvarianten

• Produktlinien

• Produktsparten

ProduktVariation

ProduktDifferenzierung

• Ästhetische Eigenschaften

• Funktionale Eigenschaften

• Symbolisch Eigenschaften

• Zusatzleistungen

horizontal

vertikal

VorstufenDiversifikation

lateral

NachstufenDiversifikation

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-139

Einführung in die BWL

Marketing

Distributionspolitik

Absatzkanal = Absatz-Weg + Absatz-Organ

Absatz-Weg

z

z

z

Absatz-Organ

z

z

Direkter Absatz: Produzent – Kunde

Indirekter Absatz: Produzent – Großhändler – Kunde

Mischformen: z.B. Franchising

Unternehmens-intern: z.B. Verkäufer im Aussendienst

Unternehmens-extern: z.B. Grosshandel

Distributions-Grad bestimmt die Erhältlichkeit eines

Produkts zu bestimmten Zeitpunkt

z

z

z

Exklusiv: kleine Anzahl besonders ausgewählter Vertriebspartner

Selektiv: größere Auswahl an bestimmten Distributoren

Intensiv: größtmögliche Präsenz

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-140

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Marketing

Preis (Konditionen) politik

Umfasst auch Rabatt-, Skonto-, Kreditpolitik, Transportbedingungen

Theorien der Mikroökonomie ofmals als Grundlage

z

Klassische Preistheorie / -Elastizitätsüberlegungen sowie Klassifikation

von Märkten (Größe, Konkurrenz, etc.)

Kurzfristige Preispolitische Strategien

Kostenorientiert:

Gewinnorientiert:

z Nachfrageorientiert:

z Konkurrenzorientiert:

z

z

„mark up pricing“

aus Gewinnziel ableiten

vom Käufer subjektiv empfundener wert

„Branchenpreis“

Längerfristige Preispolitische Strategien

z

z

Preis in Übereinstimmung mit Produktlebenszyklus festlegen

Penetrationspreispolitik

{

z

Abschöpfungspreispolitik

{

z

Produktneueinführung zu niedrigen Preisen – um Marktanteile zu gewinnen

(Penetration des Marktes) – dann Preiserhöhung (z.B. neues Joghurt)

Produktneueinführung zu hohen Preisen (Abschöpfen der Nachfrage) – dann

Preissenkungen (z.B. Elektronikartikel)

Preisdifferenzierung

{

{

Gleiches Produkt zu verschiedenen Preisen an verschiedene Konsumenten

z.B. nach Region, Zeit, Abnahmemenge, Absatzweg, Kundengruppen

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-141

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Marketing

Attention – Interest

– Desire - Action

Kommunikationspolitik

Ziele

z

Bekanntmachung

z

Information

z

Handlungsauslösung

z

Imagebildung

{

{

{

{

Public

Relations

Personal

Selling

Kommunikationspolitik

Werbung

Vorstellen von neuen Produkten

Testimonial

Product

Placement

Verkaufsförderung

Sponsoring

Anwendungsmöglichkeiten, technische Daten, Preise, Bezugsquellen,..

Produktkauf, aber auch dass sich der Kunde damit auseinandersetzt

durch Public Relations

Werbekonzept legt fest ...

z

z

z

z

z

z

z

Zielgruppe der Werbung

Werbe-Ziele

Werbe-Botschaft

Werbe-Medien: Werbe-Mittel und –Träger

Werbe-Periode

Werbe-Ort

Werbe-Budget

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-142

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Marketing

Marketing-Mix

Produkt-Mix

Produktqualität

Sortiment

Marke

Kundendienst

PR

Kredite

persönlicher

Verkauf

Markt

Verkaufsförderung

Rabatt

Preis-Mix

Kommunikations-Mix

Preis

Legende:

strategischer

Bereich

taktisch/operativer

Bereich

Skonto

Werbung

Logistik

- Beschaffung

- Transport

- Lagerung

Absatzkanäle

- Weg

- Organ

Distributions-Mix

Quelle: Meffert [Marketing 1991], S. 115

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-143

Einführung in die BWL

Marketing

Kennzahlen – Beispiele

Angebotserfolg =

erteilte Aufträge

×100

abgegebene Angebote

Auftragsen twicklung =

Kundenfluktuation =

aktuelle Auftragse ingänge

× 100

Auftragsei ngänge der Vergleich speriode

Zahl der neu gewonnenen Kunden

× 100

Zahl der verlorenen Kunden

Neukundenumsatzanteil =

Loyalitätsrate =

Umsatz mit Neukunden

×100

Gesamtumsatz

Umsatz mit Altkunden

× 100

Gesamtumsa tz

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-144

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Inhalt

Einführung

Konstituierende Entscheidungen

Management

Leistungsprozeß

Querschnittsfunktionen

z

z

Finanzierung & Investitition

Rechnungswesen

Der vorliegende Foliensatz basiert vorwiegend auf:

J. Noll, Konstitutive Entscheidungen, Beschaffung, Leistungserstellung und Absatz, VO-Unterlagen,

Fakultät für Wirtschaftswissenschaften, Universität Wien, 2007

J.-P. Thommen, A.-K. Achleitner, Allgemeine Betriebswirtschaftslehre, 5. Auflage, Gabler-Verlag, 2006

G. Wöhe, U. Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 22. Auflage, Vahlen-Verlag, 2005

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-145

Einführung in die BWL

Finanzierung und Investition

Kapitalbeschaffung – durch Investitionen in Vermögen überführt

z

z

Finanzierung/Investition sind dynamische Stromgrössen

Kapital/Vermögen als Resultate sind statische Bestandsgrößen

Zweck

Mittelherkunft

Dauer

Häufigkeit

z

z

z

z

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 492

Gründungs-, Wachstums-, Übernahme-, Sanierungsfinanzierung

Eigen- (z.B. Rückstellungen) vs. Fremdfinanzierung (Beteiligung vs. Fremdkapital)

unbefristete vs. befristete (kurz-, mittel-, langfristigen) Finanzierungen

einmalige, gelegentliche, laufende, regelmäßige Finanzierungen

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-146

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Finanzierung und Investition

Kapitalbedarfsdeckung

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 500

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-147

Einführung in die BWL

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Finanzierung und Investition

Investitionsprozess

Zweck der Investition

Ersatz

Rationalisierung

Erweiterung

Umstellung

Diversifikation

Verhalten – Bedienung

der Maschine

Zeitplan

Investitionsbudget

Rentabilität/Gewinn

Umsatz

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 606

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Funktionstüchtigkeit

Betriebsbereitschaft

Technischer Stand

Ausschuss

Unfälle

Fehlzeiten

Genauigkeit

Konstanz

M1-148

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Finanzierung und Investition

Investitionsrechnung

Erfasst und bewertet den quantitativen Aspekt einer Investition

Instrument zur Planung, Kontrolle und Evaluierung einer

Investitionsentscheidung

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 614

Amortisationsrechnung

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

M1-149

Einführung in die BWL

Finanzierung und Investition

Kennzahlen – Beispiele

Hohe Eigenkapitalquote

Zeichen finanzieller Unabhängigkeit

z Verbesserung der Bonität

z

Eigenkapitalquote =

Eigenkapital

× 100

Gesamtkapital

Hohe Fremdkapitalquote

Fremdkapital

× 100

Zeichen für finanzielle Abhängigkeit Fremdkapitalquote =

Gesamtkapital

z Gefahr hoher Zinsbelastung

z

Debitorenziel (Außenstandsdauer)

z

durchschnittliche Anzahl

durchschni ttliche Warenford erungen

von Tagen bis Kunden

Debitorenz iel =

× 365

Umsatzerlö se gesamt

ihre Forderungen

begleichen

Kreditorenziel (Lieferantenziel)

z

durchschnittliche Anzahl

von Tagen, bis das

durchschnittliche Lieferantenverbindlichkeiten

× 365

Unternehmen seine Lieferantenziel =

Wareneinka uf gesamt

Rechnungen

begleicht

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-150

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Rechnungswesen

Mengen- und wertmäßigen Erfassung, Verarbeitung und

Überwachung sämtlicher Vorgänge (Geld- und Leistungsströme), des

Leistungsprozesses

Externes Rechnungswesen Æ Finanzbuchhaltung (FiBu)

z

Ziele

z

Vorschriften

z

Rechengrößen

{

{

{

Handelsrecht Steuerrecht

Aufwand & Ertrag Æ Jahresabschluss (Bilanz & GuV)

Internes Rechnungswesen Æ Betriebsbuchhaltung (BeBu)

z

Ziele

z

Vorschriften

z

Rechengrößen

{

{

{

Rechenschaftslegung und Information

Dokumentation, Kontrolle, Steuerung, Entscheidungsgrundlage

weitgehend unternehmensspezifische Ausgestaltung

Kosten und Leistung

Haben sich getrennt entwickelt sind jedoch eng miteinander

verbunden, basieren z.T. auf gleichem Zahlenmaterial

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-151

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Rechnungswesen

Externes RW – FiBu, Bilanz, GuV

FiBu

Bestandskonten

Aktivkonten

z.B. Waren

Passivkonten

z.B. Verbindlichkeiten

Bilanz

Erfolgskonten

Aufwandskonten

z.B. Löhne

Jahresabschluss

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

Ertragskonten

z.B. Verkaufserlöse

GuV

M1-152

Einführung Entscheidungen Management Leistungsprozeß Querschnittsfunktionen

Einführung in die BWL

Rechnungswesen

Internes RW – Kosten- und Leistungsrechnung

Quelle: J.-P. Thommen, et al. ABWL,

5. Auflage, Gabler-Verlag, 2006, S. 454

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-153

Einführung in die BWL

Literatur

A., Gadatsch, E. Tiemeyer, E. (Hrsg.), Betriebswirtschaft für

Informatiker und IT-Experten, Elsevier-Verlag, 2006

A. Egger, K. Lechner, R. Schauer, Einführung in die

Allgemeine Betriebswirtschaftslehre, 23. Auflage, LindeVerlag, 2006

L.-J. Heinrich, F. Lehner, Informationsmanagement,

8. Auflage, Oldenburg-Verlag, 2005

J.-P. Thommen, A.-K. Achleitner, Allgemeine

Betriebswirtschaftslehre, 5. Auflage, Gabler-Verlag, 2006

G. Wöhe, U. Döring, Einführung in die Allgemeine

Betriebswirtschaftslehre, 22. Auflage, Vahlen-Verlag, 2005

© 2008 JKU Linz, Institute of Bioinformatics, Information Systems Group (IFS)

M1-154