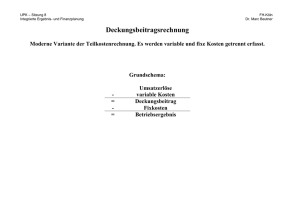

Budgetierung mit integr. Ergebnis

Werbung

Ausgangssituation [Hahn et. al. (2001) und Mikus (2001)] Aufgabe 1 Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Lösung Allgemeines Budgetierung mit integr. Ergebnis-/Finanzplanung Erstellen Sie auf der Grundlage von Absatzplan, Produktionsplan und Beschaffungsplan ein Budgetsystem auf Teilkostenbasis für die Planperiode, bestehend aus: den Teilbudgets für Umsatz, Beschaffung, Materialkosten, Fertigungskosten, Herstellkosten pro Stück, Verwaltungskosten, Vertriebskosten und Investitionen Ein Budget ist eine Menge von Mitteln, die einer organisatorischen Einheit für einen bestimmten Zeitraum zur Erfüllung der ihr übertragenen Aufgaben zur eigenen Verantwortung durch eine verbindliche Vereinbarung zur Verfügung gestellt wird. (vgl. L. Streitferdt „Grundlagen der Budgetierung“ in WISU, H4, 1988) Ein Budgetsystem ist eine Menge von Budgets, die sich auf denselben Planungszeitraum und auf dieselbe Organisation beziehen. Es ist ein überschneidungsfreies System in dem das Gesamtbudget der Summe der Teilbudgets entspricht und aus dem eine Planbilanz und eine Plan-G&V ableitbar sind. (vgl. L. Streitferdt „Grundlagen der Budgetierung“ in WISU, H4, 1988) 10 Christina Lehmann © Prof. Lachmann FHD Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) Sommersemester 2014 58 Ausgangssituation [Hahn et. al. (2001) und Mikus (2001)] Aufgabe Grundlage: Produktionsplan Lösung Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Grundlage: Absatzplan Menge Menge Anfangsbestand Endbestand Tisch A 4.000 300 400 Tisch A 4.100 Tisch B 5.000 600 500 Tisch B 4.900 Tisch C 6.000 650 600 Tisch C 5.950 Tisch D 5.500 500 550 Tisch D 5.550 Grundlage: Beschaffungsplan Bedarf M1 m³/Stück Tisch A 0,15 Tisch B 0,06 Tisch C 0,12 Tisch D 0,06 Bedarf M2 m³/Stück M1 in m³ M2 in m³ 615 0 294 441 714 0 333 333 1.956 774 Anfangsbestand 250 300 Endbestand 200 400 1.906 874 0,09 0,06 Gesamt: Bedarf gesamt Allgemeines Budgetierung mit integr. Ergebnis-/Finanzplanung 10 Christina Lehmann © Prof. Lachmann FHD Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) Sommersemester 2014 59 Ausgangssituation [Hahn et. al. (2001) und Mikus (2001)] Aufgabe Teilbudget: Produktion (Materialkosten) M1 in m³ Preis in €/m³ M2 in m³ Preis in €/m³ Gesamt Stückkosten 100 184.500 45,00 441 100 132.300 27,00 300 0 100 214.200 36,00 300 333 100 133.200 24,00 Menge Preis Erlöse Tisch A 4.000 200 800.000 Tisch A 615 300 0 Tisch B 5.000 150 750.000 Tisch B 294 300 Tisch C 6.000 150 900.000 Tisch C 714 Tisch D 5.500 110 605.000 Tisch D 333 3.055.000 Gesamt Gesamt 664.200 Teilbudget: Produktion (Gemeink./Teilk.) Teilbudget: Beschaffung Sägerei in h Zuschneid. in h Montage in h Lackier. in h Bedarf in m³ Preis in € Wert in € M1 1.906 300 571.800 Tisch A 0,15 0,17 0,20 0,15 M2 874 100 87.400 Tisch B 0,05 0,13 0,20 0,05 659.200 Tisch C 0,10 0,13 0,10 0,10 Tisch D 0,07 0,10 0,10 0,07 55,00 € 45,00 € 45,00 € 50,00 € Gesamt Budgetierte HK/Stück (Teilkosten) Mat.-Einzelk. Fertigungs-GK Lösung Stückkosten Gesamt Tisch A 8,25 € 7,50 € 9,00 € 7,50 € 32,25 € 132.225 HK 2,75 € 6,00 € 9,00 € 2,50 € 20,25 € 99.225 45,00 32,25 € 77,25 € Tisch C 5,50 € 6,00 € 4,50 € 5,00 € 21,00 € 124.950 Tisch B 27,00 20,25 € 47,25 € Tisch D 3,67 € 4,50 € 4,50 € 3,33 € 16,00 € 88.800 Gesamt Tisch C 36,00 21,00 € 57,00 € Tisch D 24,00 16,00 € 40,00 € Christina Lehmann © Prof. Lachmann FHD Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) 445.200 Sommersemester 2014 60 10 Tisch B Tisch A Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Teilbudget: Vertrieb / Umsatz Allgemeines Budgetierung mit integr. Ergebnis-/Finanzplanung Ausgangssituation [Hahn et. al. (2001) und Mikus (2001)] Aufgabe Teilbudget: Vertrieb var. Kosten fixe Kosten Gesamtbudget Tisch A 40.000 55.000 95.000 Tisch B 37.500 45.000 Tisch C 45.000 Tisch D 30.250 nicht zurechn. Gesamt 152.750 Lösung var. Kosten fixe Kosten Gesamtbudget Tisch A 40.000 20.000 60.000 82.500 Tisch B 37.500 20.000 57.500 45.000 90.000 Tisch C 45.000 20.000 65.000 40.000 70.250 Tisch D 30.250 20.000 50.250 30.000 30.000 nicht zurechn. 35.000 35.000 215.000 367.750 Gesamt 115.000 267.750 152.750 Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Teilbudget: Verwaltung Teilbudget: Investitionen Anfangsbestand Investition Abschreibung Endbestand Änderung Gebäude Maschinen Summe 1.250.000 € 260.000 € 550.000 € 170.000 € 1.800.000 € 430.000 € 135.000 € 1.375.000 € 125.000 € 70.000 € Allgemeines Budgetierung mit integr. Ergebnis-/Finanzplanung 650.000 € 100.000 € 205.000 € 2.025.000 € 225.000 € 10 Christina Lehmann © Prof. Lachmann FHD Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) Sommersemester 2014 61 Ausgangssituation [Hahn et. al. (2001) und Mikus (2001)] Aufgabe 1 Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Lösung Allgemeines Budgetierung mit integr. Ergebnis-/Finanzplanung Erstellen Sie auf der Grundlage von Absatzplan, Produktionsplan und Beschaffungsplan ein Budgetsystem auf Teilkostenbasis für die Planperiode, bestehend aus: der budgetierten Erfolgsrechnung nach dem Umsatzkostenverfahren in Form einer mehrstufigen Deckungsbeitragsrechnung Beim Umsatzkostenverfahren wird das Betriebsergebnis wie folgt ermittelt: BE UKV = Σ Absatzmenge * Preis - Σ Absatzmenge * Selbstkosten (vgl. G. Wöhe „Einführung in die allg. BWL“, 1993, S. 1346) Die Selbstkosten können gegliedert nach Kostenträger, Absatzgebieten, Abnehmern und betrieblichen Teilgebieten gegliedert und den entsprechenden Erlöspositionen gegenüberstellen, wodurch Sortiments- und Absatzentscheidungen ermöglicht werden. (vgl. W. Kilger „Flexible Plankostenrechnung und Deckungsbeitragsrechnung“, 1993, S. 750f) 10 Christina Lehmann © Prof. Lachmann FHD Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) Sommersemester 2014 62 Ausgangssituation [Hahn et. al. (2001) und Mikus (2001)] Aufgabe Budgetierte Erfolgsrechnung Absatzmengen in Stück Tisch B Tisch C Tisch D Gesamt 4.000,00 5.000,00 6.000,00 5.500,00 200,00 150,00 150,00 110,00 Erlöse 800.000,00 750.000,00 900.000,00 605.000,00 3.055.000,00 var. Herstellkosten des Umsatzes 309.000,00 236.250,00 342.000,00 220.000,00 1.107.250,00 var. Verwaltungskosten 40.000,00 37.500,00 45.000,00 30.250,00 152.750,00 var. Vertriebskosten 40.000,00 37.500,00 45.000,00 30.250,00 152.750,00 411.000,00 438.750,00 468.000,00 fixe Verwaltungskosten 55.000,00 45.000,00 45.000,00 40.000,00 185.000,00 fixe Vertriebskosten 20.000,00 20.000,00 20.000,00 20.000,00 80.000,00 336.000,00 373.750,00 403.000,00 Preise in € DB 1 DB2 fixe Fertigungs-GK 20.500,00 324.500,00 1.642.250,00 264.500,00 1.377.250,00 850.000,00 nicht zurechn. fixe Verwalt.kosten 30.000,00 nicht zurechn. fixe Vertriebskosten 35.000,00 Zinsen 28.500,00 Betriebsergebnis Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Tisch A Lösung Allgemeines Budgetierung mit integr. Ergebnis-/Finanzplanung 433.750,00 10 Christina Lehmann © Prof. Lachmann FHD Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) Sommersemester 2014 63 Ausgangssituation [Hahn et. al. (2001) und Mikus (2001)] Aufgabe 1 Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Lösung Erstellen Sie auf der Grundlage von Absatzplan, Produktionsplan und Beschaffungsplan ein Budgetsystem auf Teilkostenbasis für die Planperiode, bestehend aus: dem Budget der Zahlungsmittel und der budgetierten Bilanz Budget der Zahlungsmittel Kasse Anfangsbestand Einzahlungen Delta Kreditbedarf 11.425 Umsatzerlöse 3.055.000 Zunahme Forderungen -263.750 Materialeinsatz 659.200 var. Fertigungs-GK 445200 fixe Fertigungs-GK 850.000 var. Verwaltungskosten 152.750 fixe Verwaltungskosten 215.000 var. Vertriebskosten 152.750 fixe Vertriebskosten 115.000 Zinsen 28.500 Investitionen 225.000 Abbau Verbindlichk. 70.000 Saldo 11.425 Endbestand 4.275 2.791.250 2.913.400 Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) -110.725 115.000 10 Christina Lehmann © Prof. Lachmann FHD Auszahlungen Allgemeines Budgetierung mit integr. Ergebnis-/Finanzplanung Sommersemester 2014 64 Ausgangssituation [Hahn et. al. (2001) und Mikus (2001)] Aufgabe 1 Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Lösung Erstellen Sie auf der Grundlage von Absatzplan, Produktionsplan und Beschaffungsplan ein Budgetsystem auf Teilkostenbasis für die Planperiode, bestehend aus: dem Budget der Zahlungsmittel und der budgetierten Bilanz Budgetierte Bilanz Aktiva Gebäude Anfang Veränderung Ende 1.250.000 125.000 1.375.000 Maschinen 550.000 100.000 650.000 Fertigprodukte 108.575 2.150 Rohstoffe 105.000 Forderungen 500.000 11.425 -7.150 4.275 2.525.000 478.750 3.003.750 Kasse Summe Passiva Eigenkapital Anfang Veränderung Ende 1.800.000 0 1.800.000 Darlehen 475.000 115.000 590.000 110.725 Verbindlichkeiten 250.000 -70.000 180.000 -5.000 100.000 Gewinn 433.750 433.750 263.750 763.750 478.750 3.003.750 2.525.000 Allgemeines Budgetierung mit integr. Ergebnis-/Finanzplanung 10 Christina Lehmann © Prof. Lachmann FHD Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) Sommersemester 2014 65 [Hahn et. al. (2001) und Mikus (2001)] Aufgabe 2 Im Rahmen einer Budgetierung kann eine integrierte Erfolgs- und Finanzplanung und –kontrolle durchgeführt werden. Erläutern Sie am Beispiel des dargestellten Budgetsystems die Beziehung zwischen Erfolgs- und Zahlungssaldo eines Unternehmens. Erfolgssaldo: (Betrachtung: Erfolgsrechnung G&V) Zahlungssaldo: (Betrachtung: Bilanz und Cash Flow) Summe ZahlungsmittelAnfangsbestand Summe Zahlungsmittel11.425 Anfangsbestand Gewinn 433.750 Cash Flow + Aufwand, aber keine Auszahlung 205.000 5.000 210.000 + Abnahme Aktiva - Ertrag, aber keine Einzahlung 263.750 2.150 265.900 + Zunahme Passiva 70.000 430.000 500.000 - Zunahme Aktiva 115.000 - Abnahme Passiva - Auszahlung, aber kein Aufwand + Einzahlung, aber kein Ertrag Saldo ZahlungsmittelEndbestand 115.000 -7.150 11.425 433.750 205.000 638.750 7.575 15.000 22.575 115.000 115.000 430.000 9.725 70.000 -7.150 Saldo 4.275 10.000 263.750 713.475 70.000 -7.150 ZahlungsmittelEndbestand -7.150 4.275 Übung 1Übung Übung 2Übung 3Übung 4Übung 6Übung Übung 9 5Übung 7Übung 8 Lösung Allgemeines Ausgangssituation Budgetierung mit integr. Ergebnis-/Finanzplanung 10 Christina Lehmann © Prof. Lachmann FHD Übungen und Fallstudien zum Controlling in internationalen Unternehmen (nur für den hochschulinternen Gebrauch) Sommersemester 2014 66