Polen: Herausforderung EU-Integration

Werbung

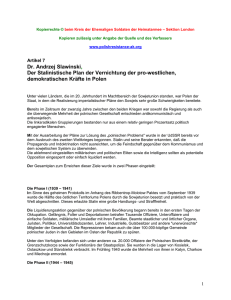

Monitor EU-Erweiterung Mai 2001 Polen: Herausforderung EUIntegration In den Augen der meisten Ökonomen gilt Polen dank seiner beeindruckenden Wachstumsdynamik und des rapiden Strukturwandels als Musterland erfolgreicher Transformation. Wie aber sieht es hinsichtlich des zweiten strategischen Ziel der polnischen Wirtschaftspolitik der letzten Jahre, der Erlangung der „Beitrittsfähigkeit“, aus? Ist Polen ökonomisch für einen Beitritt in absehbarer Zeit gerüstet? Noch immer sind Zweifel verbreitet. In der “heißen Phase” der Beitrittsverhandlungen und -vorbereitungen ist die Frage unumgänglich, wie nah das größte Kandidatenland dem Ziel der Aufnahme in die EU ökonomisch gekommen ist und welche Herausforderungen noch zu meistern sind. BIP-Entwicklung 150 1990 = 100 140 Polen 130 120 Ungarn 100 Tschechien Wirtschaftlicher Erfolg unbestritten ... 90 80 70 Für den wirtschaftlichen Erfolg Polens in den letzten Jahren sprechen Zahlen die deutlichste Sprache: Mit einem durchschnittlichen Wachstum von fast 5% zwischen 1992 und 2000 ist es Polen gelungen, seine Wirtschaftsleistung um 50% zu steigern. Die Ergebnisse für Tschechien und selbst Ungarn nehmen sich dagegen bescheiden aus (siehe Grafik). Die Wirtschaftsleistung pro Kopf (umgerechnet zu Kaufkraftparitäten) stieg in Polen von 4.500 Euro im Jahr 1990 auf 8.500 Euro oder 40% des EU-Durchschnitts in 2000. Was waren die "Zutaten" zu diesem polnischen Erfolgsrezept? • An erster Stelle ist auf den dynamischen Unternehmenssektor als “power house” der polnischen Wirtschaft zu verweisen: Nach den umfassenden Liberalisierungen und der makroökonomischen Stabilisierung im Rahmen der „Schock-Therapie“ wurden neugegründete private Unternehmen – und nicht die schleppend privatisierten Staatsunternehmen – zum Wachstumsmotor der Volkswirtschaft. Zügige Außenhandelsliberalisierung und ein funktionierendes Rechtssystem bildeten das Fundament für die erfolgreiche Expansion der polnischen „start-ups“. • Nach dem Erlass von etwa 50% der Auslandsschulden durch den Pariser und Londoner Club im Jahr 1994 kam es zu einem sprunghaften Anstieg ausländischer Direktinvestitionen, die ihren Teil zum Investitionsboom in der Mitte des Jahrzehnts beitrugen. Stringente Reformen und substantielle ausländische Investitionen haben die Sanierung des Finanzsektors ermöglicht. Volkswirtschaftlich kostspielige systemische Krisen konnten so vermieden werden. • Eine aktive Sozialpolitik hat die Konsequenzen des Transformationsprozesses für die Bevölkerung abgefangen und die Unterstützung für den Reformkurs gesichert. ... aber schwierige Beitrittsvorbereitungen Die Anpassung von Tausenden von nationalen Rechtsvorschriften an europäisches Recht hat die polnische Gesetzgebungsarbeit anfänglich überfordert. Erst im Frühjahr 2000 hat sich die Geschwindigkeit der Rechtsangleichung mit der Einrichtung des sogenannten „Großen Ausschusses für Europafragen“ im polnischen Parlament deutlich beschleunigt. In diesem neuen parlamentarischen Ausschuss werden alle Gesetzesvorlagen, die vom "Interministeriellen 16 110 Economics 90 91 92 93 94 95 96 97 98 99 00 Polen: BIP pro Kopf 9000 8000 7000 6000 5000 4000 3000 2000 1000 0 EUR 90 91 92 93 94 95 96 97 98 99 00 zu Kaufkraftparitäten zu aktuellen Wechselkursen Ausländische Direktinvestitionen in Polen 45 40 35 30 25 20 15 10 5 0 12 USD 10 8 6 4 2 0 90 91 92 93 94 95 96 97 98 99 00 Bestand (links) Zufluss (rechts) Mai 2001 Monitor EU-Erweiterung Komitee für Europäische Integration" in Zusammenarbeit mit den Fachministerien im Rahmen des jährlichen "Nationalen Programms zur Übernahme des gemeinschaftlichen Besitzstandes" (NPAA) erarbeitet werden, behandelt und dem Parlament zur Verabschiedung vorgeschlagen. Auf diese Weise werden die Beitrittsvorbereitungen stärker dem politischen Tageskampf in den Fachausschüssen entzogen und weniger dem Einfluss von Interessengruppen ausgesetzt. Dieses Verfahren lässt hoffen, dass die Beitrittsvorbereitungen aus dem Wahlkampf - Parlamentswahlen finden im September statt - herausgehalten werden können. Beitrittsvorbereitungen dem politischen Tageskampf entzogen "Peer pressure" wächst nach Nizza Obwohl der Gipfel von Nizza die hohen Erwartungen nicht erfüllt hat, sieht sich die EU nun formal als erweiterungsfähig an. Zusammen mit dem Fahrplan („road map“) der Kommission für den Fortgang der Verhandlungen ist der Beitrittsprozess damit in eine qualitativ neue Phase getreten. Dies zeigt sich auch am wachsenden Interesse der Mitgliedstaaten, die bislang die materielle Verhandlungsarbeit weitgehend der Kommission überlassen hatten. Der Fortschritt auf dem Weg zum Beitritt kann mittlerweile am Abschluss der einzelnen Kapitel im Zeitplan der Kommission abgelesen werden. Dies hat den Druck auf Polen erhöht, nicht hinter die Verhandlungserfolge der anderen Länder zurückzufallen. Das Prinzip der „peer pressure“ – des Wettbewerbs der Kandidaten untereinander – funktioniert umso besser, je konkreter der Zeitplan ist: In den wenigen Monaten seit Nizza musste Polen angesichts des Verhandlungsfortschritts anderer Länder eine ganze Reihe von Forderungen nach Übergangsfristen vor allem im Umweltschutz fallen lassen, um den Abstand zu den anderen Beitrittsländern nicht zu groß werden zu lassen und dadurch Spekulationen über mögliche erste Beitrittsgruppen ohne Polen neuen Auftrieb zu geben. Weitere Anpassungen von Verhandlungspositionen sind für die nächste Zeit absehbar. Qualitativ neue Phase im Verhandlungsprozess Verhandlungspositionen mussten angepasst werden Verhandlungen zu Freizügigkeit und Landerwerb Die Themenbereiche Freizügigkeit für Arbeitnehmer und Liberalisierung des Kapitalverkehrs für den Landerwerb sind mittlerweile auch in Polen stark debattierte politische Fragen: Einerseits misst die Bevölkerung der Freizügigkeit hohe symbolische Bedeutung zu; andererseits wird die Öffnung des EU-Arbeitsmarktes für Polen als wichtiger Aspekt der wirtschaftlichen Modernisierung des Landes betrachtet. Mit der von der EU-Kommission im April 2001 vorgeschlagenen Übergangslösung – einem flexiblen Verfahren, in dem nach fünf bzw. maximal sieben Jahren EU-weite Freizügigkeit möglich würde, nationale Regelungen aber schon vor Ablauf dieser Frist zu weitreichenden Liberalisierungen führen könnten – wird Polen wahrscheinlich leben können. Voraussetzung ist, dass dies polnische Arbeitnehmer im Vergleich zu denen anderer Beitrittsländer nicht diskriminiert und dass die Auswanderung von Facharbeitskräften – ein „brain drain“ durch die gezielte Anwerbung von Fachkräften für bestimmte Sektoren in der EU-15 – verhindert wird. Politische Bedeutung der Freizügigkeit Die politischen Zwänge, die den Kommissionsvorschlag wohl mehr als ökonomische Überlegungen diktiert haben, werden auch in Polen gesehen. Eine liberale Ausgestaltung der Dienstleistungsfreiheit für polnische Unternehmen – in der ökonomischen Bedeutung für Polen mit der Freizügigkeit für Arbeitnehmer wahrscheinlich vergleichbar – würde helfen, die politische Akzeptanz des Gesamtpa- Economics 17 Monitor EU-Erweiterung kets in der Bevölkerung zu erhöhen. Die ablehnende Haltung der Kommission zur Einschränkung einer weiteren Grundfreiheit des Binnenmarkts beim Beitritt gibt den Polen Anlass zur Hoffnung, zumal auch ökonomische Argumente gegen starke Übergangsfristen in diesem Bereich sprechen. Mai 2001 Keine Einschränkung der Dienstleistungsfreiheit Die Regelung des Erwerbs von landwirtschaftlichem Grund und Boden durch Ausländer ist mittlerweile ähnlich stark politisiert. Polen fordert unter Verweis auf Ängste über einen Ausverkauf des Landes und auf handfeste Probleme bei der anstehenden Agrarreform eine Übergangsfrist von 18 Jahren bis zur vollständigen Liberalisierung. Da mit dieser Frage aus Sicht der Alt-Mitglieder keine bedeutenden Interessen verbunden sind und sich Polen wohl mit einer geringeren Frist begnügen könnte, sollte aber eine Einigung möglich werden. Vor den Parlamentswahlen ist freilich nicht mit viel Bewegung zu rechnen. Ist die Wirtschaft für den Binnenmarkt gerüstet? In den Augen der Kommission ist Polens Wirtschaft bereits „auf kurze Sicht“ in der Lage, dem Wettbewerbsdruck im Binnenmarkt standzuhalten. Der Zeithorizont spielt angesichts des rapiden Strukturwandels in der Tat die entscheidende Rolle. Bis zu einem Beitritt in der Mitte des Jahrzehnts dürfte genug Zeit bleiben, um die verbleibenden Fragezeichen auszuräumen: • Aufgrund der fast vollständigen Liberalisierung steht die polnische Exportwirtschaft bereits heute voll im europäischen und internationalen Wettbewerb. 70% der Gesamtexporte Polens gehen in die EU. Parallel zum Wachstum der Handels mit der EU hat sich auch die Exportstruktur gewandelt. Polen ist von einem Exporteur landwirtschaftlicher Güter und Rohstoffe zu einem Exporteur von Industrie- und Konsumgütern geworden, bei denen nicht mehr nur Lohnkostenvorteile Wettbewerbsfähigkeit sichern. Technologieintensive Güter und solche, deren Herstellung den Einsatz qualifizierter Arbeit erfordert, sind mittlerweile der Motor des Exportwachstums und machen die Hälfte der Gesamtexporte aus. • Auf dem polnischen Markt herrscht längst intensiver Wettbewerb, unter anderem auch wegen der großen Zahl ausländischer Unternehmen. Untersuchungen bescheinigen den in Polen ansässigen Unternehmen ein Maß an Wettbewerbsfähigkeit, das an das einiger EU-Mitglieder heranreicht. Dies gilt vor allem für die zahlreichen mittelständischen Unternehmen, von denen fast drei Viertel mittlerweile mit ausländischer Beteiligung operieren. Probleme bestehen noch im Hinblick auf die staatliche Beihilfepolitik und die Effektivität der Wettbewerbsaufsicht. Mit öffentlichen Beihilfen an Unternehmen und Regionen in Höhe von jährlich 1-2% des BIP - vor allem in Form von Befreiungen von Steuern und Sozialabgaben - liegt Polen aber nah am EU-Durchschnitt von 1,2% (1998). Die Subventionspraxis mit den Anforderungen der EU-Wettbewerbspolitik zu harmonisieren wird jedoch mittelfristig eine Aufgabe bleiben. • Hinter der Wettbewerbsfähigkeit der polnischen Schwerindustrien sowie der Landwirtschaft stehen die größten Fragezeichen. Allein im Bergbau, der noch über 200.000 Beschäftigte zählt, entstehen nach IWF-Berechnungen jährlich Verluste in Höhe von bis zu 1% des Bruttoinlandsprodukts. Allerdings ist die 18 Economics Polen: Exporte in die EU nach Produktkategorien (v.H.) 100 80 60 40 20 0 1995 1996 1997 1998 1999S Produkte basierend auf ... qualifizierter Arbeit Technologie unqualifizierter Arbeit Rohstoffen Quelle: Weltbank, DBR Polen: Beschäftigte im Bergbau '000 458 421 393 375 357 336 313 251 230 92 93 94 95 96 97 98 99 00 Quelle: Binletyn Statystyczny 550 500 450 400 350 300 250 200 150 100 50 0 Mai 2001 Monitor EU-Erweiterung Geschwindigkeit des Strukturwandels – gerade im Vergleich zu Westeuropa – erheblich. Die Anzahl der Zechen hat sich im letzten Jahrzehnt ebenso halbiert wie die Kohleförderung. Allein im Jahr 1999 gingen 60.000 Arbeitsplätze im Bergbau verloren. Die Konsequenzen für den Arbeitsmarkt konnten durch ein erfolgreiches Weltbankprogramm abgefedert werden. Problematischer ist die Situation noch in der von Überkapazitäten geprägten Stahlindustrie. Hier soll die Zahl der Beschäftigten im Rahmen von Privatisierungen von gegenwärtig über 80.000 auf etwa 40.000 im Jahr 2003 reduziert werden. Auch in der von unproduktiven kleinen und mittelgroßen Höfen geprägten Landwirtschaft – deren Anteil am Bruttoinlandsprodukt zwar mit dem in Spanien vergleichbar ist, die aber noch ca. 15-18% der Erwerbstätigen beschäftigt – steht ein umfassendes Reformprogramm noch aus. Gegenwärtig fließt nur ein geringer Teil der erheblichen Budgetausgaben für die Landwirtschaft in die Modernisierung. Im Hinblick auf die starke Regulierung der Landwirtschaft innerhalb der EU wird die Frage nach der Wettbewerbsfähigkeit polnischer Kleinbetriebe jedoch nicht zuletzt von der künftigen EU-Agrarpolitik abhängen. • Der polnische Finanzsektor ist dank frühzeitiger Konsolidierung und hoher ausländischer Direktinvestitionen in gutem Zustand. Gemessen an der Bilanzsumme befinden sich heute 70% des Bankensystems in ausländischen Händen. Das gleiche gilt für mehr als die Hälfte der Versicherungsunternehmen. Zwar machte die Bilanzsumme aller Banken in Polen Ende 1999 zusammen nur 62% des Bruttoinlandsprodukts aus und lag damit noch deutlich unter dem EU-Durchschnitt von 210%, was den Nachholbedarf illustriert. In Bezug auf die innere Stabilität kann das polnische Bankensystem aber nicht nur im Vergleich mit anderen Beitrittsländern, sondern auch auf internationaler Ebene mithalten . Die durchschnittliche Eigenkapitalunterlegung im Bankensektor lag im September 2000 bei stattlichen 12,6%. Der Wirkungsgrad der Bankenaufsicht wurde durch die Entwicklung von Risiko-Management-Prozeduren in den letzten Jahren nachhaltig gestärkt. Eine große Schwäche des polnischen Kapitalmarktes ist die Unterentwicklung des Marktes für Unternehmensanleihen. Selbst große polnische Firmen sind oft nicht in der Lage, die nötige Finanzierung zu sichern, da weder die streng beaufsichtigten Banken noch ein entsprechender Anleihemarkt als Finanzierungsquelle verfügbar sind. Die 1999 auf den Weg gebrachte Pensionsreform dürfte aber mittelfristig zur Entwicklung der "Angebotsseite" des Kapitalmarktes beitragen. Rapider Strukturwandel in der Schwerindustrie Hoher ausländischer Finanzsektor Anteil im Inflation Währungspolitische Optionen 16 Die Entscheidung der Nationalbank vom April 2000, von einem Wechselkursband mit monatlichen Abwertungsraten zu einem System freier Wechselkurse überzugehen, hat die polnischen Debatte um das beste Währungsregime zur Vorbereitung auf die EWU vorläufig beendet. Grundsätzlich dürfen die Anforderungen an das Währungsregime in der Vorbereitung auf die EWU nicht unterschätzt werden: Disinflation und Zinskonvergenz im Sinne der MaastrichtKriterien müssen in einem Umfeld liberalisierter Kapitalmärkte möglich werden. Insbesondere die Konsequenzen der Abschaffung der verbleibenden Kapitalverkehrsbeschränkungen sind noch unklar. Zwar ist die Liberalisierung des Kapitalverkehrs heute in Polen schon Economics % gg.Vj. 14 12 10 Polen 8 6 4 EWU 2 0 1998 1999 2000 2001 19 Monitor EU-Erweiterung weiter vorangeschritten als etwa in Spanien Anfang der neunziger Jahre. Vergleichende Untersuchungen legen aber eine deutliche Zunahme von potentiell volatilen Portfolioinvestitionen nahe, während bisher langfristige ausländische Direktinvestitionen das Bild bestimmten. Es könnte in der Folge zu kurzfristigen Zu- und Abflüssen spekulativen Kapitals und damit zu heftigen Ausschlägen im Wechselkurs kommen, die zu Problemen im heimischen Finanzsektor und der Realwirtschaft führen würden. Für die polnische Nationalbank überwiegen jedoch die Vorteile der Freigabe des Wechselkurses. Zum einen sind volatile Kapitalströme unter fixen Wechselkursen eher noch problematischer, zum anderen steigen bei freien Wechselkursen die Risikoprämien und die Absicherung von offenen Währungspositionen wird gefördert. Der Einstiegskurs für den WKM II kann am Markt bestimmt werden, was das spätere Vertrauen in die Währung stärken könnte. Aber Nachteile sind unübersehbar: Die Wirtschaftspolitik setzt sich der Volatilität der internationalen Finanzmärkte aus. Es bleibt abzuwarten, ob sich diese Tatsache im Sinne von höherer Transparenz als positiv herausstellen sollte oder eine langfristig ausgelegte Wirtschaftspolitik angesichts von kurzfristigen Stimmungswechseln an den Finanzmärkten erschwert wird. Die hohen Wechselkursschwankungen in den letzten zwölf Monaten lassen erahnen, wie schwierig die Aufgabe noch werden könnte. Polen: Realer Wechselkurs* 1993 = 100 160 140 120 100 80 60 91 92 93 94 95 96 97 98 99 00 01 *) gg. EUR auf Basis der Konsumentenpreisentwicklung Arbeitslosigkeit in ausgewählten Regionen Wirtschaftspolitik im Zeichen des EU-Beitritts Vieles spricht dafür, dass sich in Polen und den anderen Beitrittsländern im Vorfeld der Erweiterung eine beachtliche wirtschaftliche Dynamik einstellt. Sinkende Länderrisiken, bessere Investitionsbedingungen und die Erträge von vergangenen Reformen könnten die Investitionstätigkeit fördern und das Wachstum wieder auf 6-7% pro Jahr beschleunigen. Dennoch wäre es falsch, die wirtschaftspolitischen Herausforderungen zu übersehen, die sich ergeben werden. Meinungsumfragen deuten zur Zeit auf einen abermaligen Regierungswechsel bei den Parlamentswahlen im September 2001 hin. Ein möglicher Wahlsieg der sozialdemokratischen SLD unter Leszek Miller dürfte aber weder die Beitrittsvorbereitungen verlangsamen noch die Märkte beunruhigen. Eine Schlüsselaufgabe für die nächste Regierung bleibt die Bewältigung des Strukturwandels im ländlichen Raum. Während in der Stadt Warschau Vollbeschäftigung herrscht, kämpfen die agrarischen östlichen Gebiete des Landes mit Arbeitslosenraten von teilweise über 30%. Offensichtlich ist die Arbeitskräftemobilität auch innerhalb Polens sehr gering. Gleichzeitig ist absehbar, dass die östlichen Regionen weit weniger von der EU-Integration profitieren werden als die westlichen. Angesichts der wachsenden Kluft zwischen West und Ost politische Stabilität zu gewährleisten, wird die Aufgabe von vorausschauender Strukturpolitik sein, die neben budgetären Engpässen auch mit der Brüsseler Wettbewerbspolitik zu recht kommen muss. Eine weiterer Schwerpunkt künftiger Wirtschaftspolitik dürfte die Eindämmung übermäßiger Leistungsbilanzdefizite betreffen. Zwar waren die Zuwachsraten polnischer Exporte in der letzten Zeit zweistellig, aber mittelfristig kann ein weiteres überproportionales Importwachstum nicht ausgeschlossen werden: Die voranschreitende Modernisierung der Volkswirtschaft dürfte – wie in den südlichen 20 Mai 2001 Economics (Stand März 2001) Warminskomazurskie (Masuren) 25,7 Dolnoslaskie (Region Wroclaw/Breslau) 19,1 Pomorskie (Region Gdansk/Danzig) 17,1 Lódzkie (Region Lodz) 16,8 Nationaler Durchschnitt 15,8 Slaskie (Schlesien) 13,7 Wielkopolskie (Region Poznan/Posen) 13,1 Mazowieckie (Region Warschau) 11,6 % 0 5 10 15 20 25 30 35 Mai 2001 Monitor EU-Erweiterung EU-Mitgliedern – mit rapide steigenden Importen von Investitionsgütern verbunden sein. Diese könnten vor allem durch ausländische Direktinvestitionen solide "finanziert" werden, wie auch die EUKommission in ihrem Hintergrundpapier für das informelle EcofinTreffen mit den Finanzministern der Beitrittsländer im April 2001 feststellte. Zwar dürfte der polnische Markt wachsende Anziehungskraft auf ausländische Investoren ausüben und sogenannte Investitionen auf der grünen Wiese weiterhin rasch zunehmen. Gleichzeitig werden aber die mit Privatisierungsprojekten verbundenen Zuflüsse zurückgehen. Damit ist eher nur von einer Stabilisierung der Direktinvestitionen in Polen auf hohem Niveau auszugehen, nicht mehr von dramatischen Zuwächsen. In der ökonomischen Diskussion wird die Fiskalpolitik als das geeignete Instrument zur Eindämmung von übermäßigen Leistungsbilanzdefiziten genannt. Doch eine stark restriktive Haushaltspolitik dürfte in den nächsten Jahren nur unter größten politischen Anstrengungen durchzusetzen sein: Auf der Ausgabenseite stehen umfangreiche neue Investitionen für die Übernahme des EU-Rechts, vor allem in den Bereichen Umwelt, Transport und Landwirtschaft an. Ein Großteil dieser Kosten wird trotz der Hilfen aus Brüssel von der öffentlichen Hand getragen werden müssen. Schätzungen für die Übernahme des gesamten acquis gehen von jährlichen Anpassungskosten von bis zu 5% des Bruttoinlandsprodukts aus. Es ist eine offene Frage, ob ein Gegensteuern in der Fiskalpolitik politisch durchsetzbar bzw. in dem heute geplanten Ausmaß – ein ausgeglichenes Budget ist für 2003 projiziert – erreichbar sein wird. Exporte & Importe 50 Mrd. USD 40 30 20 10 0 90 91 92 93 94 95 96 97 98 99 00 Exporte 6 Importe Leistungsbilanzsaldo 5 4 0 2 0 -5 -2 -4 -10 -6 Fazit Trotz der unbestrittenen Erfolge im Transformationsprozess scheinen die Hürden für den Beitritt im Fall Polens noch hoch zu liegen. Hier ist jedoch zu differenzieren. In manchen kritischen Fragen der Erweiterung ist nicht die ungünstigere Sachlage, sondern die Größe des Landes das eigentliche Problem. Polen allein ist bevölkerungsreicher als alle anderen Beitrittskandidaten einer möglichen ersten Erweiterungsrunde zusammen: Die bei der Integration neuer Mitglieder auftretenden Probleme sind bei den anderen Kandidaten oft nicht etwa deshalb weniger akut, weil es strukturelle Unterschiede zu Polen gäbe, sondern weil die Schwierigkeiten aufgrund der niedrigeren Bevölkerungszahl nicht ins Gewicht fallen. Demgegenüber werden die finanziellen und politisch sensiblen Grundsatzfragen der Erweiterung beim Beitritt Polens wie in einem Brennglas gebündelt – und entwickeln dabei die entsprechende politische Hitze. Dies erklärt auch die regelmäßig größere Aufregung, welche die polnischen Beitrittsverhandlungen begleitet. Auf der Zielgerade zum Beitritt werden die politischen Herausforderungen weiter wachsen. Aus der Sicht der polnischen Reformpolitiker wird es in den verbleibenden Jahren auf eine möglichst konkrete Beitrittsperspektive ankommen, welche die Reform- und Wirtschaftsdynamik aufrecht erhält. Es wäre daher bedenklich, wenn die Verhandlungspositionen der EU in zunehmendem Maße von kurzfristigen Wahlkampfüberlegungen geprägt würden. Klar ist, dass der beste Weg, die Kosten der Erweiterung gering zu halten, darin besteht, die beachtliche wirtschaftliche Dynamik Polens aufrecht zu erhalten. -8 90 91 92 93 94 95 96 97 98 99 00 Mrd. USD (rechts) % des BIP (links) -15 Konkrete Beitrittsperspektive für polnische Reformer wichtig Moritz Schularick, +49 69 910-31746 ([email protected]) Economics 21