Prüfung, am 4 - Alte Kantonsschule Aarau

Werbung

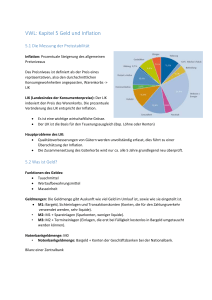

Alte Kantonsschule Aarau VWL 5 Geld, Banken und Inflation Lerninhalte 5.1 Die Messung der Preisstabilität Landesindex für Konsumentenpreise (LIK) Der LIK indexiert den Preis des Warenkorbs. Die prozentuale Veränderung des LIK entspricht der Inflation. Er ist eine wichtige wirtschaftliche Grösse. Verwendung Er ist die Basis für den Teuerungsausgleich, z.B. bei Löhnen oder Renten Kritik Qualitätsverbesserungen von Gütern werden unvollständig erfasst, dies führt zu einer Überschätzung der Inflation. Die Zusammensetzung des Güterkorbs wird nur ca. alle 5 Jahre grundlegend neu überprüft. Lösungsvorschläge Funktionen des Geldes 1. Tauschmittel 2. Wertaufbewahrungsmittel 3. Masseinheit Diese Funktionen des Geldes kann grundsätzliches jedes haltbare und knappe Gut übernehmen, das allgemein als Zahlungsmittel akzeptiert ist. In fast allen Ländern darf alleine die Zentralbank, ein staatliches Monopol, Geld schaffen. In der Schweiz ist dies die Schweizerische Nationalbank (SNB). Zum Geld zählen nicht nur Noten und Münzen, sondern auch das „Buchgeld“, das auf Bankkonten liegt. Wie viel Geld ist im Umlauf? Darüber gibt uns die Geldmenge Auskunft, die in verschiedene unterschiedlich liquide Aggregate unterteilt ist. Geldmengen: M1, M2, M3 M1: Bargeld, Sichteinlagen und Transaktionskonten (Konten, die für den Zahlungsverkehr verwendet werden, sehr liquide). M2: M1 + Spareinlagen (Sparkonten, weniger liquide). M3: M2 + Termineinlagen (Einlagen, die erst bei Fälligkeit kostenlos in Bargeld umgetauscht werden können) Notenbankgeldmenge: M0 Bargeld + Konten der Geschäftsbanken bei der Nationalbank. Bilanz einer Zentralbank expansive und restriktive Geldpolitik 5.2 Was ist Geld? 5.3 Entstehung von Geld c Seite 1 Material (immer auch Mitschrift) Präsentation auf Moodle Blatt Alte Kantonsschule Aarau Bei einer expansiven Geldpolitik, verlängert sich die Bilanz der SNB. Die Erhöhung der Geldmenge M führt gemäss Quantitätsgleichung langfristig zu proportionaler Erhöhung des Preisniveaus P (Inflation). Bei einer restriktiven Geldpolitik wird die Bilanz kürzer. Die Reduktion der Geldmenge M führt gemäss Qualitätsgleichung langfristig zu proportionaler Senkung des Preisniveaus P (bei konstanter Geldumlaufsgeschwindigkeit V und realem BIP Q). Offenmarktpolitik (Lombardgeschäfte, Repogeschäfte) Das ist das wichtigste Mittel der Zentralbank, um Geldmenge zu steuern. Kauf und Verkauf von Aktiva (hauptsächlich Wertschriften) durch die Zentralbank, um ihre geldpolitischen Ziele zu erreichen. Diskontpolitik (Devisenswaps) Wechselkurspolitik Zinspolitik Kommuniziert wird die Geldpolitik der Zentralbanken meist über einen kurzfristigen Zinssatz (Leitzins), den die Zentralbanken festlegen. Kreditpolitik Mindesreservepolitik Geldschöpfungsmultiplikator Die Geschäftsbanken vermehren das Geld, das sie von der Zentralbank erhalten, durch Kreditvergabe. Dabei dürfen sie aber nicht 100% ausleihen, sondern müssen Geld im Umfang des Reservesatzes zurückbehalten. 5.4 Banken VWL siehe Betriebswirtschaftslehre Volkswirtschaftliche Rolle von Banken 5.5 Der Zusammenhang zwischen Geld und Inflation Quantitätsgleichung von Geld P = Preisniveau Q= reales BIP M = Geldmenge, die im Umlauf ist V = Geldumlaufsgeschwindigkeit (Anzahl der Transaktionen, die mit einer Banknote pro Jahr durchschnittlich durchgeführt werden) c Seite 2 Alte Kantonsschule Aarau 5.6 Wieso sind Inflation und Deflation schädlich? VWL Quantitätstheorie von Geld nach Milton Friedman Kosten der Inflation Eine sogenannte Hyperinflation (>50% pro Monat) ist selbstverstärkend und wirtschaftlich verheerend. Aber auch eine moderate Inflation führt zu wirtschaftlichen Kosten. 1. Die Opportunitätskosten der Geldhaltung sind hoch, weil die nominalen Zinsen in Inflationszeiten hoch sind. Die Menschen schützen sich vor Inflation, indem sie wenig Bargeld halten und oft zur Bank gehen. Diese Aktivitäten sind kostspielig. Die Menschen flüchten in Sachwerte, um sich vor Geldentwertung zu schützen (z.B. Kauf von Immobilien). 2. Der Verlauf einer Inflation ist schwierig vorherzusagen. In Verträgen, besonders Kreditverträgen, wird zusätzlich zur erwarteten Inflation oft ein zusätzlicher Risikozuschlag auf den Zins erhoben. 3. Nicht alle Preise und Löhne sind gleich flexibel. Die Preise von unterschiedlichen Gütern erhöhen sich deshalb unterschiedlich schnell. Dies führt bei Inflation zu einer Verzerrung der relativen Preise. Die effiziente Allokation der Ressourcen wird dadurch beeinträchtigt. 4. Bei Inflation verlieren die Zinszahlungen und die Rückzahlung des Kredits real an Wert. Die Einkommenssteuern in der Schweiz sind progressiv, d.h. die Steuersätze steigen mit höheren nominalen Einkommen. 5. Steigen die Löhne bei Inflation zwar nominal, aber nicht real, können einige Leute bei stagnierenden Realeinkommen in höhere Steuerklassen mit höheren Steuersätzen aufrücken. Die Steuerrechnung wird höher, das verfügbare reale Einkommen kleiner. Kosten der Deflation Gehen alle Preise über eine längere Zeit in konstanten oder steigenden Raten zurück, spricht man von Deflation. Eine Deflation ist meist von einer schweren Rezession begleitet. Eine Deflation wird als schlimmer eingestuft als Inflation, da schwieriger zu bekämpfen. Gründe: - Selbstverstärkende Wirkung der Deflation - Sinkende Preise können mit der Reduktion der Zinssätze (expansive Geldpolitik) bekämpft werden. die Zinsen haben aber eine Untergrenze bei 0%. Für die Wirtschaft sind die Realzinsen zentral. Definition: In einer Deflation ist pe also negativ, und die Realzinsen sind dann selbst beim tiefsten Nominalzins von 0% positiv und damit zu restriktiv! c Seite 3 Alte Kantonsschule Aarau 5.7 Geldpolitische Strategien VWL Die Weltwirtschaftskrise nach 1929 und die Krise in Japan in den 1990er- Jahren zeigen drastische Kosten einer Deflation. Ebenso war in den jüngsten Wirtschaftskrisen eine grosse Angst vor einer Deflation. worauf die Zentralbanken zu unkonventionellen geldpolitischen Massnahmen griffen. z.B. Kauf von längerfristigen Obligationen, um langfristige Zinsen zu senken. Die SNB hat im Laufe der Zeit alle 3 Strategien einmal verfolgt Orientierung am Wechselkurs in der CH 1945-1973 Die Geldpolitik widmete sich nicht primär der Preisstabilität, sondern der Einhaltung eines Wechselkurszieles. Die Schweiz war in der genannten Periode ins Bretton-WoodsSystem fixer Wechselkurse eingebunden. Der Kurs zum US- Dollar war fixiert. Problem: Steigt die Inflation im Land der Leitwährung, wird die Inflation bei fixen Wechselkursen in die anderen Länder «exportiert». Dies geschah 1973 und führte zum Zusammenbruch des Bretton-Woods-Systems. Orientierung an der Geldmenge in der CH 1974-1999 Idee: Das Ziel der Preisstabilität kann nicht direkt angepeilt werden. Die Geldmenge, die sich mit einer gewissen Verzögerung auf die Inflation auswirkt, kann die SNB dagegen direkt beeinflussen. Grundlage dieses monetaristischen Konzepts ist die Quantitätsgleichung: P x Q = M x V Problem: Dieses Konzept funktioniert nur, wenn die Umlaufgeschwindigkeit relativ konstant ist. In den 80er-Jahren führten Innovationen an den Finanzmärkten zu einer stark veränderten Geldnachfrage. Dies widerspiegelte sich in einer schwankenden, kaum mehr zu prognostizierenden Umlaufgeschwindigkeit. Die Reaktion der SNB auf diese Entwicklungen führte oft zur Verfehlung der Geldmengenziele. Orientierung an der Inflation in der CH 1999-heute Idee: direktes Anpeilen eines Inflationsziels. Als Kommunikationsinstrument dient dabei meist ein sogenannter Leitzins. Die direkt an einem Inflationsziel orientierte Geldpolitik setzt sich international immer stärker durch. 5.8 Schweizer Geldpolitik Anhang: Die Entstehung der globalen Finanz- und Wirtschaftskrise siehe Betriebswirtschaftslehre + Buch: Wirtschaftskrise ohne Ende? Immobilienkrise Bankenkrise Wirtschaftskrise Exkurs: Europäische Währungsunion Was ist eine Währungsunion? Vorteile, Nachteile und Voraussetzungen Wichtige Stationen Konvergenzkriterien, Stabilitätspakt Massnahmen in der Krise c Definition der Preisstabilität (Ziel) Inflationsprognose (Entscheidungsgrundlage) Zielband für den Dreimonats-Libor (Kommunikationsinstrument) Seite 4 Iconomix Dossier Alte Kantonsschule Aarau c VWL Seite 5 Lösungen Kap. 5 Geld, Banken und Inflation c Seite 6 VWL Lösungen Kap. 5 Geld, Banken und Inflation c Seite 7 VWL Lösungen Kap. 5 Geld, Banken und Inflation c Seite 8 VWL Lösungen Kap. 5 Geld, Banken und Inflation c Seite 9 VWL