Modul 3 Historische Wechselkurssysteme

Werbung

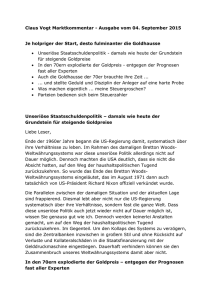

Modul 3 Historische Wechselkurssysteme Ziele des Moduls Ziel dieses Moduls ist es, den Schülerinnen und Schülern Wesen und Auswirkungen zweier unterschiedlicher historischer Wechselkurssysteme zu vermitteln. Folgende Kenntnisse und Fertigkeiten sollen die Schüler mit der Arbeit an diesem Modul entwickeln: die Funktionsweise des internationalen Goldstandards und des Bretton-Woods-Systems darlegen den Goldautomatismus erklären J. M. Keynes Plan für ein internationales Wechselkurssystem darlegen analysieren, wem das Bretton-Woods-System Vorteile brachte Gründe für die Krise des Bretton-Woods-Systems erklären Inhalte des Moduls 1. 2. 2.1 2.2 2.3 2.4 2.5 Der internationale Goldstandard Das Bretton-Woods-System Die Konferenz von Bretton Woods Der Plan von J. M. Keynes Der Plan von H. D. White: Das Bretton-Woods-System Kritik am Bretton-Woods-System Krise und Zusammenbruch des Bretton-Woods-Systems Übungen und Lösungen Empfohlene Zeit: 2–3 Unterrichtsstunden Historische Wechselkurssyteme – Modul 3 1 Historische Wechselkurssysteme Nachdem in Modul 2 die theoretischen Grundlagen der Wechselkurse und der Wechselkurssysteme erläutert wurden, wenden wir uns nun zwei historischen Wechselkurssystemen zu. 1. Der internationale Goldstandard Dieses Wechselkurssystem setzte sich im Laufe des 19. Jahrhundert ausgehend von England durch und dauerte bis zu Beginn des Ersten Weltkriegs. Zu dieser Zeit begannen viele Länder die Notenpresse anzukurbeln, um ihre Kriegskosten zu finanzieren. Diese zusätzlichen Mengen an umlaufendem Papiergeld waren nicht mehr durch Gold gedeckt und zwangen die Staaten, die Einlösungsverpflichtung und die Deckungsvorschrift in Gold zu kündigen (vgl. dazu auch in Modul 1 „Gebundene Währungen“). Beim internationalen Goldstandard legte jedes Land den Wert seiner Währung im Verhältnis zum Goldpreis fest, indem es sich bereit erklärte, zu diesem Preis die inländische Währung gegen Gold einzutauschen. Importe und Exporte konnten in den jeweiligen Währungen oder direkt in Gold bezahlt werden. Es handelte sich um ein System von fixen Wechselkursen, wobei der Wert jeder Währung in Goldeinheiten ausgedrückt und auf diese Weise der Wechselkurs zu anderen Währungen berechnet werden konnte. Beispiel: Deutschland: England: 1 kg Gold 1 kg Gold = = 2790 Mark 136,57 Pfund Sterling 1 Pfund Sterling = 20,43 Mark Ein Land konnte also durch Warenexporte Gold erwerben, womit es seinerseits vom Ausland importierte Güter bezahlen konnte. Laut dem Philosophen David Hume würde in einem solchen System der sogenannte Goldautomatismus wirken. Dieser sollte laut Hume folgendermaßen funktionieren: Wenn ein Land A mehr exportiert als importiert, erhöht sich die Goldmenge in diesem Land, wodurch die Preise steigen (Inflation). Falls ein Land B mehr importiert als exportiert, verringert sich die Goldmenge in diesem Land, wodurch die Preise fallen (Deflation). Aufgrund der unterschiedlichen Preisentwicklungen würde Land A nun vermehrt von Land B importieren, wodurch die Handelsbilanz wieder Richtung Gleichgewicht tendieren würde. Historische Wechselkurssyteme – Modul 3 2 2.Das Bretton-Woods-System 2.1 Die Konferenz von Bretton Woods Auf Einladung der Vereinigten Staaten trafen sich die Finanzminister und Notenbankgouverneure von 44 Staaten der späteren Siegermächte im Juli 1944 im Mount Washington Hotel in Bretton Woods (USA) zu einer Konferenz, bei der die Grundlagen der Weltwirtschaftsordnung der Nachkriegszeit beschlossen wurden. Bereits seit Anfang der 1940er Jahre arbeiteten sowohl Briten als auch Amerikaner an Plänen zur Ausweitung des Welthandels durch Handelsabkommen und zur Stabilisierung der Wechselkurse. Weltweite Handelsabkommen sollten Handelsbarrieren wie Zölle und Importbeschränkungen reduzieren, und ein neues Wechselkurssystem sollte die Risiken und Schwierigkeiten des Devisenhandels minimieren. Nach der Aufgabe des Goldstandards gab es keine Währung mehr, die von allen Ländern für die Bezahlung ihrer Exporte akzeptiert wurde. Dies führte zu verschiedenen Schwierigkeiten, die unter anderem im folgenden Beispiels erläutert werden sollen: Beispiel: Exportierten die USA Waren nach Deutschland, wurden sie in D-Mark bezahlt. Diese konnten sie dazu verwenden, Waren aus Deutschland zu importieren. Wenn die USA aber lieber Waren aus Frankreich importierten, konnten sie dafür nicht die erhaltenen D-Mark verwenden, sondern benötigten Französische Francs. Die USA mussten also einen Käufer für ihre D-Mark finden, der ihnen dafür Französische Francs anbot. Auf der Konferenz von Bretton Woods wurden zwei Vorschläge diskutiert, um diese Hindernisse im Außenhandel zu überwinden. Einer stammt vom Engländer John Maynard Keynes, der andere vom US-Amerikaner Harry Dexter White. Historische Wechselkurssyteme – Modul 3 3 2.2 Der Plan von J. M. Keynes Der von dem britischen Ökonomen John Maynard Keynes ausgearbeitete Vorschlag gründete auf folgenden Elementen: Einführung der Weltwährung Bancor Diese Währung sollte nur als Buchgeld existieren, als Verrechnungseinheit für Importe und Exporte dienen und durch Gold gedeckt sein. Festlegung fester Wechselkurse zum Bancor Jedes Land sollte einen festen Wechselkurs zum Bancor festlegen, der nur bei hohen und anhaltenden Handelsbilanzdefiziten oder überschüssen angepasst werden sollte. H. D. White und J. M. Keynes in Bretton Woods Gründung einer Clearing-Union Diese internationale Clearing-Union sollte eine bankenartige Institution werden, welche die Guthaben und Verbindlichkeiten, die aus den Ex- und Importen der Länder entstanden sind, miteinander verrechnet. Dieses System sollte es ermöglichen, Importe aus Land A durch Exporte in Land C zu finanzieren, ohne komplizierte und mehrfache Währungsumtauschaktionen durchführen zu müssen. Beispiel: Kurse: 1 $ = 1 Bancor 1 Pfund Sterling = 1,5 Bancor 1 DM = 0,5 Bancor Deutschland exportiert Waren im Wert von 1.000.000 DM nach England. Deutschland bekommt bei der Clearing Union 500.000 Bancor gutgeschrieben. Englands Guthaben werden um 500.000 Bancor verringert. Deutschland importiert Waren aus den USA im Wert von 500.000 $. Die Guthaben Deutschlands werden um 500.000 Bancor verringert, jene der USA um 500.000 Bancor erhöht. England exportiert Waren im Wert 333.333 Pfund in die USA. Die Guthaben der USA werden wieder um 500.000 Bancor verringert, jene Englands um 500.000 Bancor erhöht. Historische Wechselkurssyteme – Modul 3 4 2.3 Der Plan von Harry Dexter White: Das Bretton-Woods-System Obwohl der Plan von Keynes gegenüber jenem von White mehrere Vorzüge aufwies, wurde am 22. Juli 1944 der Plan des Amerikaners angenommen. Dieser begründete das sogenannte Bretton-Woods-System, das vor allem den USA eine Reihe von Vorteilen brachte. Es ist davon auszugehen, dass die Amerikaner ihre Interessen durchzusetzen vermochten, da sie die Briten im Laufe des Zweiten Weltkriegs definitiv als Weltmacht abgelöst hatten. Der White-Plan gründete auf folgenden Kernpunkten: Bindung US-Dollar – Gold Der US-Dollar wurde an das Gold gebunden und sein Wert auf 35 $ je Unze festgelegt. Die US-Zentralbank wurde verpflichtet, Dollar auf Anfrage zu diesem Preis in Gold einzulösen. Dollar als Leit- und Reservewährung Der US-Dollar bildete den Mittelpunkt des Systems und sollte fortan als Reserve- und Leitwährung dienen. Festlegung stabiler Wechselkurse mit Bandbreiten Die Zentralbanken der anderen Mitgliedsländer des Systems vereinbarten fixe Wechselkurse zum US-Dollar. Diese Wechselkurse durften innerhalb einer Bandbreite von +/- 1 % schwanken. Bei Über- oder Unterschreiten der Bandbreite mussten die Zentralbanken der anderen Mitgliedsländer, nicht jedoch jene der USA, intervenieren, um durch Dollar-An- oder Verkäufe den Wechselkurs ihrer Währung stabil zu halten. Nur bei dauerhaften Ungleichgewichten konnten die Wechselkurse im Rahmen einer internationalen Vereinbarung auf- oder abgewertet werden. Gründung des Internationalen Währungsfonds (IWF) und der Weltbank Der IWF sollte Länder, die sich aufgrund einer negativen Leistungsbilanz in Zahlungsschwierigkeiten befinden, kurzfristig mit Krediten unterstützen. Die Weltbank sollte durch die Finanzierung von Infrastrukturprojekten helfen, die Wettbewerbsfähigkeit exportschwacher Ländern zu fördern. Aus diesen Punkten ist klar zu erkennen, dass das Bretton-Woods-System asymmetrisch gestaltet war. Die USA waren völlig autonom in ihrer Währungs- und Geldpolitik, während alle anderen Mitglieder des Systems die Stabilität ihres Wechselkurses gegenüber dem US-Dollar durch Devisenmarktinterventionen sicherstellen mussten. Historische Wechselkurssyteme – Modul 3 5 Das Bretton-Woods-System: Der Dollar wird Leitwährung (Wechselkurse von 1955) Historische Wechselkurssyteme – Modul 3 6 Übungsaufgaben I 1. Welche der folgenden Aussagen zum Goldstandard sind richtig, welche falsch? Aussage R F Der Goldstandard kann als ein System freier Wechselkurse bezeichnet werden. Der Goldstandard tendiert zu einer ausgeglichenen Leistungsbilanz. Wenn ein Land viel exportiert, nehmen seine Goldvorräte zu. Werden in einem Land neue Goldvorräte entdeckt, kann die Gütermenge im Land durch Importe erhöht werden. 2. Multiple-Choice-Fragen Beantworte folgende Multiple-Choice-Fragen durch Ankreuzen. Bei jeder Frage können eine, mehrere oder auch alle Antworten richtig sein. Welche der folgenden Entscheidungen wurden in Bretton Woods getroffen? der Bancor sollte als Verrechnungseinheit eingeführt werden der Dollar sollte als Leit- und Reservewährung dienen über eine Clearing-Union sollten Exporte und Importe verrechnet werden die Institutionen IWF und Weltbank wurden gegründet 3. Welche der folgenden Aussagen zum Bretton-Woods-System sind richtig, welche falsch? Aussage R F Die US-Zentralbank musste jederzeit Dollar gegen Gold eintauschen. Alle Mitgliedsländer mussten ihre Währungen gegen Gold eintauschen. Die Währungen durften innerhalb einer Bandbreite von 2 % schwanken. Die US-Zentralbank musste durch Devisenkäufe oder -verkäufe intervenieren, falls die Wechselkurse die Bandbreiten unter- oder überschritten. Historische Wechselkurssyteme – Modul 3 7 2.4 Kritik am Bretton-Woods-System Wohlstandstransfer in die USA Sowohl die Konstruktion des Bretton-Woods-Systems als auch seine konkreten Auswirkungen auf die internationalen Wirtschaftsbeziehungen lassen erkennen, dass dieses System einen Wohlstandstransfer von den anderen Mitgliedsstaaten in die USA bewirkt hatte. Folgende Punkte sollen dies beispielhaft darstellen: Erhöhten die USA die umlaufende Dollarmenge durch die Ankurbelung der Notenpresse, so kam es in den USA zu Inflation. Angesichts höherer Preise für inländische Güter wurden vermehrt günstigere Waren aus dem Ausland, nehmen wir an aus Italien, importiert. Die US-Importeure kauften mit ihren Dollar Lire, um die italienischen Exporteure bezahlen zu können. Das Angebot an Dollar und die Nachfrage nach Lire am Devisenmarkt stieg, was zu einer Abwertung des Dollar gegenüber der Lira führte. Da nur die Notenbanken der anderen Mitgliedsländer für die Stabilität des Wechselkurses verantwortlich waren, musste die Banca d’Italia stabilisierend eingreifen. Sie bediente sich ihrerseits der Notenpresse und kaufte mit den neu gedruckten Lire Dollar. Dadurch gelangten Lire in die USA, die dort verwendet werden konnten, um Waren in Italien einzukaufen und in die USA zu importieren. Die durch diese Operationen in die anderen Mitgliedsländer gelangten Dollar konnten hingegen nicht in gleicher Weise zum Wareneinkauf in den USA verwendet werden, da dadurch der Wert des Dollar (aufgrund eines erhöhten Angebots) wieder gesunken wäre. Dies hätte erneut eine Intervention durch die Zentralbanken der Mitgliedsländer notwendig gemacht. Die Geldmengenausweitung in den USA führte somit dazu, dass diese sich mit den neu gedruckten Dollars Teile des Sozialprodukts Italiens (und analog auch jenes der anderen Länder) aneignen konnten. Die Finanzierung der gekauften Produkte fand dabei mit künstlich produziertem US-Papiergeld statt und nicht durch den Export eines Teiles des US-Sozialprodukts. Die zusätzlich geschöpften Lire gelangten über den Export von Waren wieder nach Italien, was dort die Inflation anheizte. Die USA hingegen blieben von einem solchen Preisanstieg verschont, weil Italien einerseits die angekauften Dollar behalten musste, um den Dollarkurs nicht erneut zu drücken, und sich anderseits in den USA durch die Importe die Gütermenge erhöht hatte. Unterm Strich hatten die USA die Inflation, die sie durch ihre eigene Geldmengenerhöhung verursacht hatten, in andere Mitgliedsländer des BrettonWoods-Systems exportiert. Historische Wechselkurssyteme – Modul 3 8 Die Bedeutung des Dollar als Reservewährung Die anderen Mitgliedsländer hätten als Alternative zur beschriebenen Vorgehensweise ihre Dollar zum festgesetzten Kurs in Gold umtauschen können. Allerdings waren sie daran nicht interessiert, da der Dollar neben der Funktion als Leitwährung auch jene der Weltreservewährung innehatte. Der Dollar war von den meisten Staaten als Zahlungsmittel akzeptiert und daher versuchten auch sie, Dollar zu horten, um ihn im internationalen Handel zu verwenden. Dies bewahrte die USA davor, ihre Dollarbestände in Gold umtauschen zu müssen. Das Problem der einseitigen Verantwortung für stabile Wechselkurse Was wäre geschehen, wenn ein anderer Mitgliedsstaat seinerseits eine expansive Geldpolitik betrieben hätte, um sich dadurch einen Teil des Sozialprodukts der USA anzueignen? Hätte Italien z. B. seine Geldmenge ausgeweitet, wäre das Angebot an Lira am Devisenmarkt gestiegen und die Lire unter Abwertungsdruck geraten. Wenn auch die USA für die Stabilität des Wechselkurses verantwortlich gewesen wären, hätten sie durch Lire-Ankäufe intervenieren müssen. Aber die USA waren im Unterschied zu allen anderen Mitgliedsländern nicht verpflichtet, am Devisenmarkt zu intervenieren. Also hätte Italien selbst intervenieren müssen, um den Wechselkurs der Lira gegenüber dem Dollar stabil zu halten. Es hätte Dollar aus seinen Währungsreserven verkaufen und damit Lire kaufen müssen. Was aber hätte Italien unternehmen können, wenn die Dollarreserven aufgebraucht waren? In diesen Fällen hätte es vom eigens dafür geschaffenen Internationalen Währungsfonds (IWF) Devisenkredite beantragen können, um damit kurzfristig die Wechselkurse zu stabilisieren. Allerdings wurden (und werden) die Kredite des IWF an wirtschaftspolitische Auflagen gebunden, was eine Einschränkung der Souveränität der einzelnen Mitgliedsländer mit sich bringt. Wenn man berücksichtigt, dass die USA innerhalb des IWF die einflussreichste Nation sind, was unter anderem durch ein Vetorecht bei Abstimmungen zum Ausdruck kommt, dann erkannt man, dass sie über diese Auflagen imstande wären, den anderen Mitgliedsländern ihre wirtschaftspolitischen Vorstellungen aufzudrängen. Übungsaufgaben II Partnerarbeit Versucht diese Zusammenhänge mit eigenen Worten zu erklären und grafisch darzustellen. Historische Wechselkurssyteme – Modul 3 9 2.5 Krise und Zusammenbruch des Bretton-Woods-Systems Als die USA begannen, den Vietnam-Krieg durch eine weitere, exzessive Erhöhung der Geldmenge zu finanzieren, wurde die Welt von zusätzlichen Dollar überschwemmt. Infolgedessen waren die Bindung des Dollar an das Gold und die damit verbundene Deckungsvorschrift der USA nicht mehr zu halten. Im März 1968 beschloss die US-Regierung, der Einlösepflicht zum festgelegten Preis von 35 Dollar pro Feinunze Gold nur noch gegenüber Zentralbanken nachzukommen. Als sich Frankreich unter Staatspräsident De Gaulle von der Vorherrschaft der USA lösen und 1969 seine gesamten Dollarreserven in Gold einlösen wollte, waren die USA praktisch international zahlungsunfähig. Die amerikanischen Goldreserven reichten nicht einmal aus, um die Forderungen dieses einen Mitgliedslandes zu erfüllen. Am 15. August 1971 kündigten die USA durch Präsident Nixon ihre Verpflichtung, alle Dollar in Gold einzulösen. Die Auflösung dieser Goldeinlösepflicht für die USA bedeutete das Ende des Bretton-Woods-Systems. Mehrere Staaten Westeuropas gaben im März 1973 ihre Stützungspolitik gegenüber dem Dollar endgültig auf und gingen zu freien Wechselkursen über. Betrachtet man die Entwicklung des Goldpreises am freien Markt im Zeitraum zwischen 1960 und 1979, lässt sich der Wertverlust erkennen, den jene Staaten erlitten, die zu Beginn des Bretton-Woods-Systems Dollar als Währungsreserven erworben hatten. Bekamen sie bis zu Beginn des Vietnamkriegs noch eine Feinunze Gold für Circa 35 US-Dollar, so mussten sie 1974 bereits 110 US-Dollar für die gleiche Goldmenge bezahlen. Der Dollar und mit ihm die angehäuften Dollarreserven der Mitgliedsländer hatten in einem Zeitraum von nur 7 Jahren zwei Drittel ihres Wertes verloren: Goldpreis 60er Jahre Goldpreis 70er Jahre $/Feinunze Gold $/Feinunze Gold Goldpreis 1960 – 35,7 $ Goldpreis 1970 – 37,5 $ Goldpreis 1961 – 35,2 $ Goldpreis 1971 – 40,1 $ Goldpreis 1962 – 35,1 $ Goldpreis 1972 – 50,2 $ Goldpreis 1963 – 35,1 $ Goldpreis 1973 – 60,3 $ Goldpreis 1964 – 35,0 $ Goldpreis 1974 – 110,0 $ Goldpreis 1965 – 35,1 $ Goldpreis 1975 – 170,0 $ Goldpreis 1966 – 35,1 $ Goldpreis 1976 – 135,0 $ Goldpreis 1967 – 35,1 $ Goldpreis 1977 – 160,0 $ Goldpreis 1968 – 40,0 $ Goldpreis 1978 – 200,0 $ Goldpreis 1969 – 42,0 $ Goldpreis 1979 – 350,0 $ Quelle: http://www.was-war-wann.de/historische_werte/goldpreise.html Historische Wechselkurssyteme – Modul 3 10 Lösungen Übungsaufgaben I 1. Welche der folgenden Aussagen zum Goldstandard sind richtig, welche falsch? Aussage R Der Goldstandard kann als ein System freier Wechselkurse bezeichnet werden. F X Der Goldstandard tendiert zu einer ausgeglichenen Leistungsbilanz. X Wenn ein Land viel exportiert nehmen seine Goldvorräte zu. X Werden in einem Land neue Goldvorräte entdeckt, kann die Gütermenge im Land durch Importe erhöht werden. X 2. Multiple-Choice-Fragen Beantworte folgende Multiple-Choice-Fragen durch Ankreuzen. Bei jeder Frage können eine, mehrere oder auch alle Antworten richtig sein. Welche der folgenden Entscheidungen wurden in Bretton Woods getroffen? der Bancor sollte als Verrechnungseinheit eingeführt werden der Dollar sollte als Leit- und Reservewährung dienen über eine Clearing-Union sollten Exporte und Importe verrechnet werden die Institutionen IWF und Weltbank wurden gegründet 3. Welche der folgenden Aussagen zum Bretton-Woods-System sind richtig, welche falsch? Aussage R F Dieses Wechselkurssystem sollte den freien Warenverkehr einschränken. X Alle Mitgliedsländer mussten ihre Währungen gegen Gold eintauschen. X Die Währungen durften innerhalb einer Bandbreite von 2 % zum Dollar schwanken. X Die US-Zentralbank musste durch Devisenkäufe oder -verkäufe intervenieren, falls die Wechselkurse die Bandbreiten unter- oder überschritten. X Historische Wechselkurssyteme – Modul 3 11 Die Bilder befinden sich auf Abb. 1 Euro-Dollar-Devisen – S. 1: https://pixabay.com/de/euro-dollar-devisen-handel-stapel-1976640/ Abb. 2 Goldmünzen – S. 2: https://pixabay.com/de/gold-m%C3%BCnze-museum-schatz-taler-1633073/ Abb. 3 Mount Washington Hotel – S. 3: https://pixabay.com/de/bretton-woods-resort-new-hampshire-248773/ Abb. 4 White und Keynes – S. 4: https://www.imf.org/external/np/adm/pictures/images/hwmkm.jpg Abb. 5 Dollar – S. 5: https://pixabay.com/de/dollar-w%C3%A4hrung-finanzen-banking-1995420/ Abb. 6 Vietnamkrieg – S. 10: https://pixabay.com/de/krieg-flammenwerfer-soldat-bazooka-67524/ Historische Wechselkurssyteme – Modul 3 12