Mikrokapitalmärkte Vorlesung Teil 3

Werbung

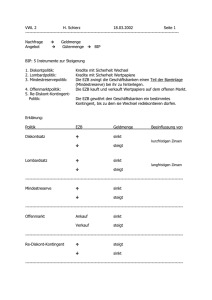

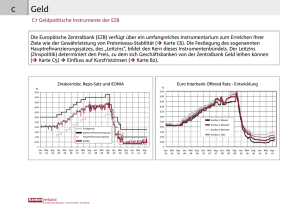

Mikrokapitalmärkte Vorlesung Teil 3 Jun. Prof. Dr. Lars Hornuf Universität Trier und IAAEU Gliederung Ø Makroökonomische Perspektive • Steuerungsinstrumente der Zentralbank • Zinsstrukturkurven Ø Regulatorische Perspektive • Bankenregulierung: Basel Akkord • Kreditrisiken bewerten Ø Der Markt für P2P Lending 2 Kreditangebot Ø Nehmen wir an, Frau Schmidt möchte für 10.000 EUR einen Gebrauchtwagen kaufen. Ø Die Nachfrage nach Geld ist häufig mit der Nachfrage nach Kredit identisch. Ø Für den Kauf gibt es prinzipiell drei Möglichkeiten: 1) Frau Schmidt zahlt dem Gebrauchtwagenhändler 10.000 EUR in bar. 2) Frau Schmidt tätig eine Überweisung auf das Konto der Bank des Gebrauchtwagenhändlers. 3) Wie 2), nur sind Frau Schmidt und der Gebrauchtwagenhändler Kunden bei der gleichen Bank. 3 Fall 1 Ø Im ersten Fall benötigt die Bank 10.000 EUR, um sie Frau Schmidt auszuzahlen. Diese wiederum kauft den Gebrauchtwagen in bar. Ø Die Geschäftsbank kann sich das Bargeld aber nicht selbst beschaffen, da wir in Europa ein Notenbankmonopol der EZB haben. Ø Die Geschäftsbank benötigt dafür ein Guthaben bei der Bundesbank (Bankreserve). Dieses Guthaben erhält die Bank, indem Sie einen Kredit bei der EZB aufnimmt. 4 Fall 2 Ø Im zweiten Fall muss zwischen den beiden Banken eine Zahlung erfolgen. Die Bank des Gebrauchtwagenhändlers wird kein Guthaben der anderen Bank als Zahlung akzeptieren. Ø Die Bank des Gebrauchtwagenhändlers wird eine Überweisung von 10.000 EUR auf ihr Guthaben bei der Notenbank fordern. Das Notenbank-Guthaben von Frau Schmidt’s Bank sinkt. Ø Da solche Transaktionen sehr wahrscheinlich sind, gibt es eine gute Chance, dass ein Kredit zu einer Verringerung des Guthabens der kreditgebenden Bank in voller Höhe führt. 5 Fall 3 Ø Im dritten Fall muss keine Zahlung zwischen unterschiedlichen Banken erfolgen. Die Bank des Gebrauchtwagenhändlers stimmt mit Frau Schmidt’s Bank überein. Ø Wenn Frau Schmidt den Betrag von 10.000 EUR überweist, erhöht sich das Guthaben des Kontos des Gebrauchtwagenhändlers. In diesem Fall kann die Bank faktisch unbegrenzt neue Guthaben schaffen. Ø Es gibt für die Geschäftsbank somit kaum noch ein Liquiditätsproblem, abgesehen von der Tatsache, dass die Bank jeweils 2% des Einlagebetrages bei der EZB als Mindest- und Barreserve halten muss. Die Kreditvergabe der Banken geht im Regelfall mit einem zusätzlichen Bedarf an Zentralbankgeld einher. 6 Steuerungsinstrumente der Zentralbank Ø Da sich die Geschäftsbanken die Guthaben bei der Zentralbank auf dem Kreditweg besorgen müssen, sind die Zinsen, die die EZB für solche Kredite verlangt, maßgeblich für die Zinsen, die die Geschäftsbanken an die Nichtbanken weitergeben. Nachfrage nach Zentralbankgeld Zentralbank Kreditnachfrage Geschäftsbanken Schöpfung von Zentralbankgeld Nichtbanken Kreditgewährung an Haushalte und Unternehmen 7 Bedarf an Zentralbankgeld Ø Für die Geldpolitik der EZB ist es interessant, den Bedarf der Geschäftsbanken an Zentralbankgeld zu kennen. Ø Der Bedarf an Zentralbankgeld ist geringer als die Summe an Bedarf der einzelnen Banken, da beispielsweise im Fall 2 das Guthaben von Frau Schmidt‘s Bank sinkt, aber das der anderen Bank steigt. Ø Der Gesamtbedarf wird mit Hilfe des Geldschöpfungsmultiplikators ermittelt. Dafür schauen wir uns einmal die Bilanz des gesamten Bankensystems an: Aktiva Passiva Kredite an Nichtbanken Bargeld Sichteinlagen Geldmenge Sonstige Aktiva Sonstige Passiva 8 Geldmengenaggregate der EZB Ø Bargeldumlauf im Nichtbankensektor Ø Sichteinlagen der Nichtbanken bei den Geschäftsbanken M1 Ø Einlagen der Nichtbanken bei den Geschäftsbanken mit vereinbarter Laufzeit von bis zu zwei Jahren sowie mit vereinbarter Kündigungsfrist von bis zu drei Monaten M2 M3 Ø Repogeschäfte, Geldmarktfondsanteile und Geldmarktpapiere, Schuldverschreibungen bis zwei Jahre von Nichtbanken 9 Bedarf an Zentralbankgeld Ø Des weiteren interessiert uns die Notenbankbilanz: Aktiva Passiva Kredite an Geschäftsbanken Bargeld Reserven der Geschäftsbanken (Guthaben) Sonstige Aktiva Sonstige Passiva Geldbasis Ø Die Geldbasis ist der wichtigste Input-Faktor für die Kreditvergabe der Geschäftsbanken. Ø Output sind stets Zahlungsmittel im Sinne der Geldmenge M1. Der Zusammenhang zwischen Input und Output kann mithilfe des Geldschöpfungsmultiplikators beschrieben werden. 10 Geldschöpfungsmultiplikator Ø Die Geldbasis (B) ist definiert als die Summe aus Bargeld (C) und Reserven der Geschäftsbanken(R) à B = C + R. Ø Die Geldmenge (M) setzt sich zusammen aus Bargeld und Sichteinlagen (D) à M = C + D. Ø Man kann nun einen Bargeldhaltungs-Koeffizienten (c) definieren, der die Relation zwischen Bargeldbeständen und Sichteinlagen beschreibt à c = C / D. Ø Der Reservesatz für die Mindestreserveverbindlichkeiten der Geschäftsbanken sei r à r = R / D. Ø Damit kann die Geldbasis-Gleichung umformuliert werden als à B = cD + rD und die Geldmengengleichung als à M = cD + D. Ø Der Geldschöpfungsmultiplikator beschreibt die Relation der Geldmenge zum dafür erforderlichen Bestand an Geldbasis à m = 11 M / B. à m = (1 + c) / (c + r). Geldschöpfungsmultiplikator Ø Aus m = (1 + c) / (c + r) ergibt sich, dass es ein festes Verhältnis zwischen Kreditvergabe und dem Bedarf des Bankensystems an Geldbasis gibt. Ø Letzterer kann nur von der Zentralbank in Form von Krediten an die Geschäftsbanken befriedigt werden. Ø Der Bedarf des Bankensystems an Geldbasis wird determiniert durch den Reservesatz der EZB und die Bargeldhaltung der Nichtbanken (z.B. beeinflusst durch Zahlungstechnologien oder den Umfang des Schwarzmarktes). Ø Im Euroraum liegt der Geldschöpfungsmultiplikator bei einem Wert zwischen 5 und 4. 12 Steuerung der Kredite an Geschäftsbanken Mindestreserve Ø Verpflichtung der Banken einen Teil der Einlagen als verzinstes Guthaben bei der EZB zu halten Ø Stabilisierung der Geldmarktzinsen Ø Steuerung der Geldmenge Refinanzierungsinstrumente Offenmarktgeschäfte Ständige Fazilitäten Ø Initiative geht von ESZB aus Ø Initiative geht von Geschäftsbank aus Ø Steuerung der Liquidität durch Umfang der Geschäfte Ø Signale für den allgemeinen Kurs der Geldpolitik Ø Steuerung der Zinsen durch Gestaltung der Konditionen Ø Ober- und Untergrenze der Geldmarktsätze für Tagesgelder 13 Mindestreserve und Geldschöpfung Einlage Mindestreserve Barreserve 2% 2% Kreditvergabe Periode 0 Bank A 10.000 200 200 9.600 Periode 1 Bank B 9.600 192 192 9.216 Periode 1 Bank C 9.216 184 184 8.847 Gesamte Kreditvergabemöglichkeit: Periode 0 Bank A Periode 1 Bank B 9000 9000(1-2/100-8/100) + 250.000 Periode 2 Bank C + 9000(1-2/100-8/100)2 + Summe der geometrischen Folge: (gesamte Kreditschöpfungsmöglichkeit) Überschussreserve = 1/ 1-(1-MR-BR) 14 Offenmarktgeschäfte Hauptrefinanzierungsgeschäfte: Ø Jede Woche werden den Geschäftsbanken Kredite mit einer Laufzeit von 7 Tagen zur Verfügung gestellt. Ø Hauptrefinanzierungssatz = Leitzins des ESZB Längerfristige Refinanzierungsgeschäfte (Basistender): Ø Diese werden den Geschäftsbanken jeden Monat im Ausschreibungsweg mit einer Laufzeit von drei Monaten angeboten. 15 Offenmarktgeschäfte Zuteilung Mengentender: (=Festzinstender) Ø Die EZB bestimmt den Zinssatz. Banken nennen bei ihren Geboten die Beträge, über die sie Wertpapiere an die EZB abtreten möchten. Bei zu vielen Geboten wird die Liquidität nach einer einheitlichen Quote zugeteilt. Zinstender: (=Mindestzinstender) Ø Die Banken teilen der EZB mit, zu welchem Zinssatz sie ein bestimmtes Volumen an Wertpapieren abgeben möchten. Die Zuteilung erfolgt zum Bietungssatz, zu dem unter Berücksichtigung aller höheren Gebote der von der EZB beabsichtigte Gesamtbetrag gerade ausgeschöpft wird. 16 Ständige Fazilitäten Spitzenrefinanzierungsfazilität: („Übernachtkredit“) Ø Hierbei erhalten die Geschäftsbanken jeweils mit der Laufzeit von einem Geschäftstag zu einem vorgegebenen Zinssatz Liquidität in gewünschter Höhe. Einlagefazilität: („Übernachtanlage“) Ø Geschäftsbanken können dabei überschüssige Liquidität zu einem vorgegebenen Zinssatz bei den NZB über Nacht anlegen. (z.Zt. bei 0,20 %). Ø Die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität stecken einen Zinskanal ab: Ø Der Spitzenrefinanzierungssatz bildet die obere Grenze des Zinssatzes für Tagesgeld am Geldmarkt, der für die Einlagefazilität die untere. 17 Zinsstrukturkurve Ø Die Zinsstrukturkurve ist das Verhältnis verschiedener Zinssätze zueinander. Ø Eine konkav ansteigende Zinsstrukturkurve wird als normal bezeichnet. Ø Es gibt zwei Erklärungsansätze für die Zinsstruktur: § Erwartungstheorie § Liquiditätspräferenztheorie 18 Erwartungstheorie Ø Angenommen ein Kapitalanleger will für drei Jahre Geld in Wertpapiere anlegen. Ø Er wägt ab zwischen einer Anlage in langfristigen Wertpapiere (el) und einer wiederholten Anlage in kurzfristige Wertpapiere (e*k). el=(1+il)3 oder e*k=(1+i1) (1+i*2) (1+i*3) Ø Hierbei wird unterstellt, dass die jährlichen Zinserträge zum gegenwärtigen langfristigen Zinssatz reinvestiert werden. Ø Ein Gleichgewicht kann nur bestehen, wenn ek=el. Dies impliziert (1+il)3=(1+i1) (1+i2) (1+i3). Ø Dadurch ist sichergestellt, dass keine Arbitragemöglichkeiten bestehen. 19 Liquiditätspräferenztheorie Ø Die Erwartungstheorie ignoriert Risikoaspekte. Die Liquiditätspräferenztheorie unterstellt Investoren, die eine langfristige Anlage als riskanter im Vergleich zur kurzfristig revolvierenden ansehen. Ø Steigt beispielsweise das Zinsniveau, dann sinkt der Marktwert der langfristigen Anlage stärker als der der kurzfristigen und umgekehrt. Das Marktwertrisiko der langfristigen Anlage ist folglich größer. Ø Ein hohes Marktwertrisiko ist bei risikoaversen Investoren unerwünscht. Der Investor muss möglicherweise die Anlage vorzeitig auflösen oder Marktwertberichtigungen in der Bilanz durchführen. Ø Marktwertorientierte Investoren werden daher einer langfristigen Anlage nur zustimmen, wenn sie eine Risikoprämie erhalten. Ø Die Liquiditätspräferenztheorie steht daher im Einklang mit der Beobachtung, dass die Zinsstruktur meistens steigt. 20 Zinsstrukturkurven 3 Bundesanleihen 2,5 Euro-Staatsanleihen (AAA bis A-) 2 Jumbo-Pfandbriefe 1,5 Pfandbriefe / Inhaberschuldverschreibungen 1 Corporate Bonds(AA) 0,5 Corporate Bonds(A) 0 Corporate Bonds(BBB) 21 Quelle: Börse Stuttgart Stand: 23.1.2015 Instrumente der Bankenregulierung Ø Mindestreservepflicht Ø Eigenkapitalanforderungen präventive Ø Meldevorschriften Ø Portfolio-Beschränkungen Maßnahmen Ø Einlagensicherung Ø Lender of Last Resort (Zentralbank springt ein) Ø Verlustübernahme durch den Staat Grenze fließend protektive Maßnahmen 22 Einfache Bankenbilanz Bankbilanz Aktiva Passiva Kredite an Nichtbanken Bargeld Sichteinlagen Eigenkapital = „Sicherheitspolster“ ... erhöht die Kosten für Bankkredite! 23 Instrumente der Bankenregulierung Ø Die Höhe des regulatorisch geforderten Eigenkapitals hängt gemäß Basel Akkord vom Risiko der, auf der Aktivseite, vergebenen Kreditprojekte ab. Ø Kredite sind mit 8% Eigenkapital zu unterlegen, d.h. Risikoaktiva dürfen nur dem 12,5 fachen des Eigenkapitals der Bank entsprechen. Ø Eigenkapital ist für Banken sehr teuer! 24 Crowdlending Ø Crowdlending ist eine Form des Crowdfunding bei der festverzinsliche Kredite an Privatpersonen oder kleine Unternehmen vergeben werden. Ø Die größten Plattformen sind LendingClub und Prosper in den USA. Große Plattformen in Europa sind zum Beispiel Zopa in Großbritannien sowie Auxmoney und Lendico in Deutschland. Ø Durch die Vielzahl von Plattformen weltweit ist es mittlerweile schwierig, das globalen Marktvolumen von Crowdlending abzuschätzen. Ø Allein LendingClub hat bis Januar 2015 über 6,2 Milliarden Dollar an Krediten finanziert. 25 Der Markt für Crowdlending Ø Das größte Volumen auf Crowdlending Plattformen machen unbesicherte Privatkredite aus. Diese reichen über die Umschuldung von Kreditkartenschulden bis hin zur Finanzierung von Urlaubsreisen. Ø Vielen dieser Kredite ist gemeinsam, dass sie in der Kreditrisikobetrachtung in der Regel schlecht eingruppiert werden würden. Für Kredite dieser Art müssten Banken teures Eigenkapital unterlegen. Ø Crowdlending Plattformen halten das Kreditrisiko als Vermittler jedoch nicht auf ihrem eigenen Buch, sondern geben es direkt an die Crowd weiter. Ø Daher unterliegen Crowdlending Plattformen rechtlich nicht den gleichen Anforderungen wie Geschäftsbanken. 26 Das Geschäftsmodell Crowdlending Ø Das Geschäftsmodell von Crowdlending Plattformen basiert auf der Umgehung vieler regulatorischer Anforderungen an Banken und damit einer Strategie der geringen Kosten. Ø Die Marktlücke sind Kredite welche von Geschäftsbanken gar nicht, oder nur zu sehr schlechten Konditionen (z.B. über Dispositionskredite) bedient werden. Ø Ihren Anlegern bieten Sie eine Anlageklasse mit hohen Verzinsung und guten Diversifikationsmöglichkeiten durch niedrige Transaktionskosten. Ø Das aktuelle makroökonomische Zinsumfeld und Geldangebot der Geschäftsbanken hat den Markt für Crowdlending ebenfalls stark begünstigt. Ø Guthabenzinsen für Tagesgeld und Sparkonten sind dem aktuellen Leitzinsniveau gefolgt. Gleichzeitig wurden die Konditionen von 27 Kreditkarten und Überziehungskrediten nur unwesentlich angepasst. Kreditrisiko im Crowdlending Ø Wie kann eine Crowdlending Plattform die Aufgaben einer Bank in Bezug auf die Quantifizierung des Kreditrisikos übernehmen? Ø Am Anfang (ca. 2007-2009) haben die großen amerikanischen Plattformen auf einen Auktionsprozess gesetzt und die Kreditkonditionen durch die Crowd festzulegen. Ø Seit Ende 2009 setzen alle großen Plattformen auf einen Posted- Price Mechanismus bei dem feste Zinssätze für die Kredite nach einem Ratingsystem festgelegt werden. 28 Kreditrisiko Wie wahrscheinlich ist ein Ausfall? Ausfallwahrscheinlichkeit (Probability of Default) PD x Wie hoch ist die Kredithöhe bei Ausfall? Positionswert bei Ausfall (Exposure at Default) EAD x Wie viel Prozent der Kredithöhe gehen im Fall eines Ausfalls verloren? Verlustquote bei Ausfall (Loss Given Default) LGD = Wie hoch ist der erwartete Verlust? Erwarteter Verlust (Expected Loss) EL 29 Auktion vs. Kreditrating Ø Gomez (2013) untersucht die Veränderung der Renditen für die Anleger unter dem PostedPrice Mechanismus im Vergleich zu den Auktionen. Ø Insbesondere in den hochriskanten Kreditklassen waren die durchschnittlichen Renditen für die Anleger unter dem Auktionsmechanismus höher. 30 Quelle: Gomez 2012 Risiken für die Anleger Ø Welche Überlegungen würden vor dem Hintergrund dieser Ergebnisse für ein Posted-Price Regime sprechen? Ø In der “Behavioral Finance” Literatur wird ein Phänomen diskutiert, welches als Herdenverhalten (herding) bezeichnet wird. Ø Vereinfacht wird dabei ein irrationales Verhalten von Anlegern beschrieben, die in ihren Entscheidungen einfach anderen Anlegern folgen, ohne ihre Investition selbst zu prüfen. Ø Lee, E., & Lee, B. (2012) finden Hinweise auf ein solches Herdenverhalten der Anleger auf Crowdlending Plattformen. Ø Im Rahmen eines reinen Auktionsprozesses könnte ein solches Verhalten zu Zinssätzen führen, die eine rationale Risikoadjustierung nicht mehr gerecht würden. 31 Schwarmintelligenz Ø Gruppenentscheidungen können unter bestimmten Umständen die Entscheidungen einzelner oder aller Gruppenmitglieder qualitativ übertreffen. Ø Francis Galton Ochsen-Gewicht-Schätz-Wettbewerb, 787 Teilnehmer, tatsächliches Gewicht 1.197 Pfund, geschätztes Gewicht 1.198 Pfund, kein Einzelteilnehmer war besser. Ø Wer wird Millionär, Expertenjoker 2/3 der Fälle richtige Antwort, Publikumsjoker in 91 Prozent der Fälle die richtige Antwort. Ø Suchaktion nach dem Atom U-Boot USS Scorpion, Mittelwert aus den Einzelmeinungen von Technikern, Offizieren und Navigatoren lag nur 200 Meter neben dem der Fundstelle. Ø Voraussetzungen für die Existenz von Schwarmintelligenz: Diversität, Unabhängigkeit, Dezentralität, Aggregationsmechanismus. 32 Demokratisierung des Kreditmarktes Ø In der sozialwissenschaftlichen Literatur wird seit langem die These vertreten, dass gewisse Gesellschaftsgruppen, unabhängig von ihrer tatsächlichen finanziellen Situation, am Kreditmarkt benachteiligt werden. Ø Diese These wird in der Regel mit Hinblick auf Personen vertreten, die einer bestimmten ethnischen Gruppe angehören, geschieden sind oder Kinder haben. Dabei wird oft auch ein Gender-Effekt vermutet, der weibliche Personen benachteiligt. Ø Da Banken ihren Prozess der Kreditvergabe und Risikoadjustierung nie ganz transparent machen, war es bisher nicht möglich diese These empirische zu untersuchen. Ø Herzenstein und Andrews (2008) haben diese These für den Crowdlending Markt untersucht und festgestellt, dass demographische Attribute nahezu keine Rolle in Bezug auf den Fundingerfolg beim Crowdlending spielen. 33 Demokratisierung des Kreditmarktes 34 Quelle: Herzenstein and Andrews, 2008 Demokratisierung des Kreditmarktes Ø Ravina (2012) untersucht diese Fragestellung in einem vielversprechenden Aufsatz mit dem Titel „Love & Loans: The Effect of Beauty and Personal Characteristics in Credit Markets“ und kommt zu einem diametral anderen Ergebnis. Ø Die Autorin findet Hinweise darauf, dass persönliche Charakteristika wie Schönheit und ethnische Zugehörigkeit einen großen Einfluss auf die Kreditvergabewahrscheinlichkeit haben. 35 Ausblick Ø Lending Club wurde im Dezember 2014 an die Börse notiert. Im Rahmen des Börsengangs wurde LC mit über 5 Milliarden Dollar bewertet und kurz danach stellte sich bei einem Preis von ca. 24 Dollar pro Aktie eine Bewertung von über 8 Milliarden am Markt ein. Ø Offensichtlich hat der Markt sehr große Erwartungen für das Crowdlending Geschäft in der Zukunft. Ø Crowdlending schließt eine Lücke am Kapitalmarkt für Kredite die von klassischen Geschäftsbanken nicht mehr ausreichend bedient werden. Crowdlending könnte gesellschaftlich zu einer Demokratisierung des Kreditmarktes führen. Ø Unbesicherte Kredite sind jedoch eine sehr risikoreiche Anlageklasse. Die Ausgestaltung der Plattformen sowie die Regulierung des Marktes muss zukünftig einem ausreichenden Schutz der Anleger gerecht werden. 36