Eine Offene Volkswirtschaft

Werbung

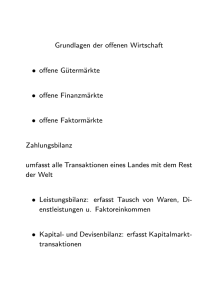

Eine Offene Volkswirtschaft Einführung in die Makroökonomie Einführung in die Makroökonomie (SS 2012) SS 2012 14. Juni 2012 Eine Offene Volkswirtschaft 14. Juni 2012 1 / 25 Motivation Bis jetzt haben wir nur geschlossene Volkswirtschaften betrachtet, d.h. wir haben angenommen, dass es keine wirtschaftlichen Beziehungen mit dem Rest der Welt gibt. Diese Annahme wurde nur einfachheitshalber getroffen. Im letzten Kapitel werden wir das IS-LM Modell erweitern, indem wir offene Güter- und Finanzmärkte zulassen. Auf einem offenen Gütermarkt können Konsumenten zwischen in- und ausländischen Gütern entscheiden. Auf einem offenen Finanzmarkt können Investoren zwischen in- und ausländischen Anlageformen wählen. Das auf diese Weise entstehende Modell ist als Mundell Fleming Model bekannt. Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 2 / 25 Außenbeziehungen des Österreichischen Güermarkts Figure: Anteil der Österreichischen Exporte & Importe (OECD, 1970-2006) Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 3 / 25 Offener Gütermarkt In einer offenen Volkswirtschaft sind Konsumenten mit einer Entscheidung zwischen Konsum und Sparen UND einer Entscheidung zwischen in- und ausländischen Gütern konfrontiert Die letztere Entscheidung hat wichtige Konsequenzen für das Gleichgewicht auf dem Gütermarkt: Kaufen private Haushalte ausländische Güter anstatt inländischer Güter, steigt das ausländische BIP und nicht das inländische Private Haushalte treffen diese Entscheidung auf Basis des Preises von inländischen Gütern ausgedrückt in ausländischen Gütern. Diese Variable wird als realer Wechselkurs bezeichnet Der reale Wechselkurs kann nicht direkt beobachtet werden, kann aber auf Basis des nominalen Wechselkurses berechnet werden Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 4 / 25 Der Nominale Wechselkurs Der nominale Wechselkurs E kann auf zwei Arten definiert werden: als der Preis der inländischen Währung gemessen in Einheiten der ausländischen Währung (z.B.: als Preis von einem Euro in U.S. Dollar; USD/EUR) als der Preis der ausländischen Währung gemessen in Einheiten der inländischen Währung (z.B.: als Preis eines U.S. Dollar in Euro; EUR/USD) Wir verwenden immer die erste Definition! Beispiel Ein nominaler Wechselkurs zwischen dem USD und dem Euro E = 1.2644 bedeutet, dass man 1.2644 U.S. Dollar für einen Euro bezahlen muss Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 5 / 25 Veränderungen des Nominalen Wechselkurses Aufwertung Ein Anstieg des Preises der inländischen Währung gemessen in Einheiten der ausländischen Währung (E ↑) wird als Aufwertung der inländischen Währung bezeichnet. In diesem Fall wird mehr ausländische Währung benötigt um eine Einheit der inländischen Währung zu kaufen. Abwertung Ein Sinken des Preises der inländischen Währung gemessen in Einheiten der ausländischen Währung (E ↓) wird als Abwertung der inländischen Währung bezeichnet. In diesem Fall wird weniger ausländische Währung benötigt um eine Einheit der inländischen Währung zu kaufen. Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 6 / 25 Nominaler Wechselkurs zwischen dem U.S. Dollar und dem Euro Figure: USD per EUR (ECB, 04/01/1999-20/12/2010) Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 7 / 25 Der Reale Wechselkurs - Motivation Aus dem Wert des nominalen Wechselkurses kann ein Konsument nur ablesen in welchem Verhältnis die in- und ausländische Währung getauscht werden können Aus dieser Information kann ein Konsument nicht schließen in welchem Verhältnis in- und ausländische Güter getauscht werden können Dazu müssen Konsument auch das Verhältnis zwischen den Preisniveaus von in- und ausländischen Gütern berücksichtigen Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 8 / 25 Berechnung des Realen Wechselkurses Angenommen ein österreichischer Konsument muss sich entscheiden, ob er ein österreichisches Gut oder ein Gut aus den USA kaufen soll. Um diese Entscheidung treffen zu können, muss der Konsument wissen wie viele U.S. Güter er kaufen könnte, wenn er ein inländisches Gut weniger konsumiert Der Preis eines Guts in Österreich ist EUR P, das selbe Gut kostet USD P ∗ in den USA; Der nominale Wechselkurs zwischen dem USD und dem EUR ist E . Um ein inländisches Gut zu kaufen benötigt der Konsument P Euro Wenn der Konsument stattdessen mit diesem Betrauf U.S. Güter kauft, muss er den Betrag zuerst gegen USD wechseln. Bei einem nominalen Wechselkurs von E erhält er EP USD. Mit diesem Betrag kann er EP P ∗ U.S. Güter kaufen. Der Preis eines inländischen Guts gemessen in Einheiten des ausländischen Guts ist daher EP ε≡ ∗ P Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 9 / 25 Der Reale Wechselkurs - Beispiel Beispiel Angenommen der reale Wechselkurs zwischen den USA und Österreich ist ε. Außerdem ist bekannt, dass der Euro um 2% aufwertet (d.h. der neue nominale Wechselkurs ist E 0 = 1.02 · E ). Der Preis von österreichischen Gütern steigt um 2% (d.h. P 0 = 1.02 · P), während der Preis von U.S. Gütern um 5% steigt (d.h. P ∗ 0 = 1.05 · P ∗ ). Werden durch diese Veränderungen österreichische oder U.S. Güter attraktiver? Auf der einen Seite erhalten Konsumenten mehr U.S. Dollar für eine gegebene Menge Euro. Auf der anderen Seite ist die Inflationsrate in den USA höher als in Österreich. Es könnten daher sowohl österreichische als auch U.S. Güter attraktiver werden. Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 10 / 25 Der Reale Wechselkurs - Beispiel Lösung Um die Frage zu beantworten, ist es notwendig den neuen realen Wechselkurs zu berechnen: E 0 · P0 P ∗0 1.02 · E · 1.02 · P = 1.05 · P ∗ = 0.99 · ε ε0 = Das bedeutet, der Preis von österreichischen Gütern gemessen in Einheiten von U.S. Gütern sinkt (um 1%). Daher werden österreische Güter verglichen mit U.S. Gütern billiger und daher attraktiver. Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 11 / 25 Der Reale Wechselkurs - Bemerkungen Für die Berechnung eines realen Wechselkurses verwendet man im Allgemeinen BIP Deflatoren Da letztere Indexzahlen sind, ist der absolute Wert eines realen Wechselkurses nicht informativ Allerdings ist die Wachstumsrate des realen Wechselkurses aussagekräftig Ein Anstieg des realen Wechselkurses wird als reale Aufwertung, ein Sinken als reale Abwertung bezeichnet Eine reale Auf- bzw. Abwertung hängt von der Entwicklung von E ab, kann aber auch durch Veränderungen in P oder P ∗ ausgelöst werden Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 12 / 25 Österreichischer realer Wechselkurs mit den USA Figure: Real Exchange Rate (ECB & OECD, 01/1999 - 12/2008) Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 13 / 25 Multilateraler Wechselkurs Der reale Wechselkurs gibt den Preis von inländischen Gütern gemessen in Einheiten des Gutes aus nur einem anderen Land an Wenn wir den Preis von inländischen Gütern relativ zu ausländischen Gütern im Allgemeinen analysieren wollen, müssen wir auf den sogenannten multilateralen Wechselkurs zurückgreifen Letzterer wird als gewichtetes Mittel der bilateralen (realen) Wechselkurse berechnet. Dabei werden die Handelsanteile mit dem jeweiligen Handelpartner als Gewichte herangezogen The latter is a weighted sum of real exchange rates, where the shares of trade with the corresponding trading partners are used as weights Der multilaterale Wechselkurs (oder effektiver Wechselkurs) kann verwendet werden um die internationale Wettbewerbsfähigkeit eines Landes und seiner Güter zu bewerten Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 14 / 25 Österreichischer Multilateraler Realer Wechselkurs Figure: Effective Exchange Rate (OECD, 01/1970 - 12/2008) Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 15 / 25 Offene Finanzmärkte Auf offenen Finanzmärkten können Investoren sowohl inländische als auch ausländische Anlageprodukte kaufen Außerdem ermöglichen offene Finanzmärkte die Finanzierung eines Leistungsbilanzdefizits (oder eines Leistungsbilanzüberschusses) Zum Beispiel kann ein Land sein Leistungsbilanzdefizit finanzieren indem es vom Rest der Welt leiht Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 16 / 25 Die Zahlungsbilanz - Leistungsbilanz Die Transaktionen zwischen der inländischen Volkswirtschaft und dem Rest der Welt sind in der Zahlungsbiland zusammengefasst. Diese besteht aus der Leistungsbilanz (LB) und der Kapitalbilanz (KA) Die Leistungsbilanz erfasst alle Zahlungen zwischen der inländischen Volkswirtschaft und dem Rest der Welt 1 2 3 Exporte (+) und Importe (-) von Gütern un Dienstleistungen (Investitions-) Einkommen (erhalten (+) und bezahlt (-)): z.B.: Dividenden, Zinseinkommen auf Anleihen, ... Transfers (erhalten (+) und bezahlt (-)): z.B.: Entwicklungshilfe Ist die Leistungsbilanz positiv (resp. negativ), hat die Volkswirtschaft ein Leistungsbilanzdefizit (resp. einen Leistungsbilanzüberschuss) Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 17 / 25 Die Zahlungsbilanz - Kapitalbilanz Ein Leistungsbilanzdefizit impliziert, dass die Volkswirtschaft vom Rest der Welt leihen muss ”Leihen” bedeutet hier, dass mehr inländische Anlagen im Ausland gehalten werden als ausländische Anlagen im Inland, d.h. dass der Netto Kapitalfluss in die Volkswirtschaft negativ ist (Kapital fließt ab) Die Kapitalbilanz beschreibt diese Kapitalflüsse Positive (resp. negative) Netto Kapitalflüsse werden als Kapitalbilanzüberschuss (resp. Kapitalbilanzdefizit) bezeichnet Die Leistungsbilanz und die Kapitalbilanz sollten grundsätzlich gleich sein (aber unterschiedliches Vorzeichen haben); in der Realität ist dies allerdings nicht der Fall (unterschiedliche Datenquellen, statistische Diskrepanzen, ...) Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 18 / 25 Inländische vs. Ausländische Anlageformen - Motivation In einer offenen Volkswirtschaft müssen sich Investoren entscheiden, ob sie inländische oder ausländische zinsbringende Anlageformen wählen Entscheidet sich ein Investor für eine ausländische Anlageform, muss er zuerst die ausländische Währung kaufen. Nachdem er Zinserträge erhält, muss er den Erlös wieder in seine inländische Währung wechseln. Daher hängt die Entscheidung welche Anlageform gewählt wird nicht nur von den entsprechenden Zinssätzen im In- und Ausland ab, sondern auch vom nominalen Wechselkurs zum Kaufzeitpunkt der Anlage und vom erwarteten Wechselkurs zum Fälligkeitsdatum der Anlage. Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 19 / 25 Inländische vs. Ausländische Anlageformen - Graphische Darstellung Periode t Österreichische Anleihen e1 Periode t+1 ⇒ e1 U.S. Anleihen e Et (1 + it∗ ) ⇓ $Et e (1 + it ) 1 e Et+1 ⇑ ⇒ $Et (1 + it∗ ) Table: Investition in österreischische und U.S. amerikanische Anleihen Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 20 / 25 Inländische vs. Ausländische Anlageformen - Beispiel Example Angenommen ein österreichischer Investor möchte einen Euro entweder in österreichische Anleihen oder U.S. Anleihen mit einer Laufzeit von einem Jahr investieren. Wie kann er entscheiden welche Anlageform attraktiver ist? Lösung: Ist der nominale Zinssatz auf österreichische Anleihen in Periode t gleich it , erhält der Investor (1 + it ) Euro für einen investierten Euro Will der Investor hingegen U.S. Anleihen kaufen, muss er zuert U.S. Dollar kaufen: für einen Euro erhält er Et U.S. Dollar Bei einem nominalen Zinssatz auf U.S. Anleihen in Periode t von it∗ erhält der Investor Et (1 + it∗ ) U.S. Dollar am Ende der Laufzeit der Anleihe Der Investor muss diesen Betrag in Euro zurückwechseln. Bei einem e , hat der Investor daher einen erwarteten Wechselkurs von Et+1 ∗ t ) erwarteten Ertrag von Et E(1+i Euro e Einführung in die Makroökonomie (SS 2012) t+1 Eine Offene Volkswirtschaft 14. Juni 2012 21 / 25 Interest Parity Condition Die Bewertung der Attraktivität von inländischen und ausländischen Anlageformen soll daher nicht nur von den in- und ausländischen Zinssätzen abhängen Ein Investor muss auch den (erwarteten) Wechselkurs in seine Entscheidung einfließen lassen Interessiert sich ein Investor nur für den erwarteten Ertrag, ist er indifferent zwischen der inländischen und der ausländischen Anleihe wenn ihr (erwarteter) Ertrag gleich ist, d.h. wenn 1 + it = (1 + it∗ ) Et e Et+1 Diese Bedingung wird als uncovered interest parity condition (UIP) oder nur ”interest parity condition” bezeichnet; die ist eine sogenannte ”No-Arbitrage” Bedingung Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 22 / 25 Konsequenzen der Interest Parity Condition Es ist möglich, die UIP folgendermaßen umzuformen: it ≈ it∗ − e Et+1 − Et Et Das bedeutet, der inländische Zinssatz muss ungefähr gleich groß sein wie der ausländische Zinssatz minus der erwarteten Aufwertungsrate der inländischen Währung Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 23 / 25 Konsequenzen der Interest Parity Condition - Beispiel Beispiel Angenommen der nominale Zinssatz für Anleihen mit einer Jahr Laufzeit beträgt in Österreich 2% und in den USA 5%. Sollte ein Investor in österreichische oder in U.S. Anleihen investieren? Auf den ersten Blick scheinen U.S. Anleihen attraktiver zu sein. Allerdings muss man auch die Entwicklung des nominalen Wechselkurses berücksichtigen: Erwartet der Investor, dass der Euro um mehr (resp. weniger) als 3% aufwertet, sind österreichische (resp. U.S.) Anleihen attraktiver Die Erwartung, dass der Euro um 3% aufwertet ist mit der UIP vereinbar Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 24 / 25 Zusammenfassung Offene Gütermärkte erlauben es Konsumenten sich zwischen in- und ausländischen Produkten zu entscheiden Diese Wahl hängt vom realen Wechselkurs, d.h. vom Preis der inländischen Gütern gemessen in Einheiten des ausländischen Gutes, ab Offene Finanzmärkte erlauben es Investoren sich zwischen in- und ausländischen Anlageformen zu entscheiden Ihre Wahl hängt vor allem vom erwarteten Ertrag der beiden Anlageformen ab, dieser wird durch die in- und ausländischen Zinssätze, den aktuellen und den erwarteten nominalen Wechselkurs bestimmt Einführung in die Makroökonomie (SS 2012) Eine Offene Volkswirtschaft 14. Juni 2012 25 / 25