Amt für Gesundheit Checkliste zur Erstellung der Kostenrechnung

Werbung

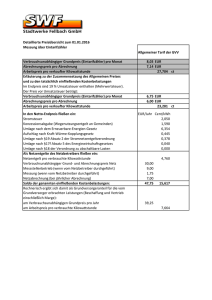

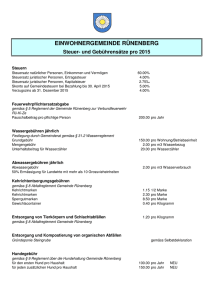

Amt für Gesundheit Checkliste zur Erstellung der Kostenrechnung Heim / Bezeichnung: BUR-Nummer: Leistungserfassungssystem: BESA (LK 2005) BESA (LK 2010) RAI/RUG Rechnungsjahr: Ort / Datum: Ausgefüllt von: Die nachfolgende Checkliste dient den Heimen zur Eigenkontrolle der Kostenrechnung gemäss Handbuch CURAVIVA Schweiz und zur Vorbereitung einer allfälligen Besprechung der eingereichten Unterlagen zur Kostenrechnung gemäss § 28 der Verordnung des Regierungsrates zum Gesetz über die Krankenversicherung (TG KVV; RB 832.10). Die Checkliste wurde vom Gesundheitsamt des Kantons Thurgau in Zusammenarbeit der REDI AG Treuhand, Frauenfeld, erarbeitet. Die jeweils aktuelle Version der Checkliste und der Kostenrechnung (Formular Curaviva) können unter www.gesundheit.tg.ch bezogen werden. Wir bitten Sie, die ausgefüllte Checkliste mit Ihren Bemerkungen bei Ihren Unterlagen aufzubewahren. Für Anregungen und Fragen stehen wir gerne zur Verfügung. Amt für Gesundheit Kanton Thurgau Jeannette Kistler, Ressortleiterin Finanzen und Spitäler Zürcherstrasse 194a, 8510 Frauenfeld [email protected] 058 345 68 46 RP GA 08.30.03/1064/007 13. Juni 2014 1/7 Amt für Gesundheit 1 Allgemeine Anforderungen 1.1 Liegt die revidierte Jahresrechnung und Bilanz vor? (Falls für die Erstellung der Kostenrechnung die prov. Jahresrechnung verwendet wurde, bitte vermerken.) 1.2 Ist der Kostenteil (Kapitel E Kostenträgerrechnung) in der SOMED-Statistik erstellt? 1.3 Ist die Übermittlung der Leistungsdaten an Curaviva Thurgau erfolgt? 2 Überführung Erfolgsrechnung (FIBU) und der Anlagebuchhaltung in die Kostenrechnung 2.1 Sind alle Werte im Tabellenblatt „Plausibilisierung“ „OK“? 2.2 2.3 Bemerkungen Bemerkungen Tabellenblatt Kostenstellenrechnung: Ist die Erfolgsrechnung (Aufwand und Ertrag) korrekt in die Kostenstellenrechnung (Spalte C) übertragen? Anlagebuchhaltung: Liegt die Anlagebuchhaltung gemäss Handbuch CURAVIVA vor? 2.4 Entsprechen die kalkulatorischen Abschreibungen der Kostenstellenrechnung (Abgrenzungen in Spalte D) den Werten aus der Anlagebuchhaltung? 2.5 Wie hoch ist der kalkulatorische Zinssatz? 2.6 Wie hoch ist das betrieblich notwendige Investitionskapital (Anschaffungswert) insgesamt? RP GA 08.30.03/1064/007 13. Juni 2014 2/7 Amt für Gesundheit 3 Tabellenblatt Kostenstellenrechnung 3.1 Ist die Zuordnung der Kosten zu den einzelnen Hilfs- und Hauptkostenstellen plausibel? 3.2 Sind für alle relevanten Kostenartengruppen plausible Werte erfasst? Zum Beispiel: Bemerkungen Lebensmittel: Hauptteil bei Verpflegungsdienst Verwaltungsaufwand: Hauptteil bei Verwaltung 4 Ausweis Über- / Unterdeckung 4.1 Ist die Über-/Unterdeckung sowohl in der Spalte E wie auch auf den Hauptkostenstellen ausgewiesen (Zeile 66)? 4.2 Sind die Erträge aus Taxen Pension, Betreuung und Pflege erfasst und in der korrekten Kostenstelle ausgewiesen? RP GA 08.30.03/1064/007 13. Juni 2014 Bemerkungen 3/7 Amt für Gesundheit 5 Umlagen Bemerkungen 5.1 Sind für alle Kostenstellen Umlageschlüssel gemäss Minimalansatz Handbuch CURAVIVA definiert? 5.2 Sind die angewendeten Umlageschlüssel plausibilisiert und dokumentiert? 5.3 Sind die angewendeten Umlageschlüssel logisch und verursachergerecht? Beispiele: - Beziehen die Kostenstellen, die mit Umlagen belastet werden, auch tatsächlich Leistungen in der entsprechenden Höhe? - Werden alle Leistungsbezüger einer Kostenstelle mit entsprechenden Umlagen belastet? (Beispiel: Bezug Reinigungsleistungen durch Küche oder Eigenreinigung?) 5.4 Wurden die Umlageschlüssel gegenüber dem Vorjahr in den nachstehenden Hilfskostenstellen verändert? Sind die Veränderungen und Auswirkungen gegenüber dem Vorjahr dokumentiert? Datum letzte Anpassung: 010 Gebäude (Liegenschaft) 011 Energie 020 Techn. Dienste 021 Transportdienst (Fahrzeuge) 030 Leitung/Verwaltung 040 Hauswirtschaft allg. 041 Wäscherei 042 Reinigung 060 Verpflegungsdienst 090 Zentralmagazin (Material allgemein) 095 Apotheke RP GA 08.30.03/1064/007 13. Juni 2014 4/7 Amt für Gesundheit 6 Aufteilung Kostenträger Pflege und Betreuung 6.1 Bestehen Abweichungen bei der Aufteilung der Kostenstelle 110 in KVG-pflichtige Pflege (220) und nicht KVG-pflichtige Pflege und Betreuung (210) zu den anwendbaren Verteilschlüsseln gemäss Anhang VII der kantonalen Verordnung zur Ermittlung der KVG-pflichtigen Kosten? Bemerkungen Wenn ja, sind diese im Beiblatt 1 zu begründen. 6.2 Abschreibungen: Ist der KVG-relevante Anteil korrekt gemäss Anlagebuchhaltung auf den Kostenträger 220 ausgeschieden? 6.3 Zinsen: Ist der KVG-relevante Anteil korrekt gemäss Anlagebuchhaltung auf den Kostenträger 220 ausgeschieden? RP GA 08.30.03/1064/007 13. Juni 2014 5/7 Amt für Gesundheit Beiblatt 1: Umlageschlüssel Aufteilung Kostenstelle KVG-pflichtige Pflege und Betreuung Direkte Kosten 210 Betreuung 220 Pflege KVG 311 313 37 Löhne Pflegepersonal 20% 80% Sozialleistungen (Berechnung) Löhne 210 geteilt durch Summe Löhne 210 und 220 (in %) 38 390 391 40 Personalnebenaufwand Qualitätssicherung Aus- und Weiterbildung Medizinischer Bedarf (SL/MiGeL KTR 250+251) Löhne 210 geteilt durch Summe Löhne 210 und 220 (in %) wie 37 wie 37 wie 37 100% 41 Lebensmittel und Getränke 100% 0% 42 43 Haushalt Unterhalt und Reparaturen 100% Rest 0% für KVG-relevante Anlagen 44 Aufwand für Anlagenutzung 100% 0% Leasing, Miete Pflegeeinrichtungen wie 37 wie 37 442 Abschreibungen, gemäss Anlagebuchhaltung Rest für KVG-relevante Anlagen 45 46 Energie Kapitalzinsen, gemäss Anlagebuchhaltung 0% Rest 0% für KVG-relevante Anlagen 47 48 Büro und Verwaltung Übriger bewohnerbezogener Aufwand 100% 100% 0% 0% 49 Übriger Sachaufwand 100% 0% 210 Betreuung 220 Pflege KVG Erlöse Begründung Anwendung Heim Begründung wie 37 wie 37 wie 37 0% 620 -638 Med. Nebenleistungen + Aktivierung 100% 0% 650 Übrige Leistungen für Heimbewohner 100% 0% 660 Erlöse aus Miet- und Kapitalzinsen 100% 0% 670 680 Erlöse Nebenbetriebe Erlöse an Personal und Dritte 100% 100% 0% 0% RP GA 08.30.03/1064/007 Anwendung Heim 13. Juni 2014 6/7 Amt für Gesundheit Beiblatt 1 (2. Teil): Umlageschlüssel Aufteilung Kostenstelle KVG-pflichtige Pflege und Betreuung Umlagen (indirekte Kosten) 210 Betreuung 220 Pflege KVG U10 U11 U20 Umlage Gebäude Umlage Energie Umlage Technischer Dienst wie 37 wie 37 wie 37 wie 37 wie 37 wie 37 U21 U30 Umlage Transportdienst Umlage Leitung und Verwaltung wie 37 wie 37 wie 37 wie 37 U40 Umlage Hauswirtschaft allgemein wie 37 wie 37 U41 Umlage Wäscherei oder wenn nachweisbar ausgewogen wie 37 0% wie 37 100% U42 U60 U90 U95 Umlage Reinigung Umlage Verpflegung Umlage Zentralmagazin Umlage Apotheke wie 37 100% wie 37 100% wie 37 0% wie 37 0% RP GA 08.30.03/1064/007 13. Juni 2014 Anwendung Heim Begründung 7/7