4. Kostenrechnung

Werbung

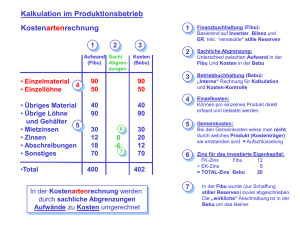

4. Kostenrechnung Vollkostenrechnung Überblick 4.1 Lernziele: Betriebliches Rechnungswesen ► Sie können das betriebliche vom finanziellen Rechnungswesen abgrenzen und in den Kontext der finanziellen Führung einordnen ► Sie kennen wichtige Grundbegriffe aus der Kostenrechnung ► Sie verstehen den Aufbau einer traditionellen Vollkostenrechnung und die Funktionsweise der Teil-Elemente Kostenarten-, Kostenstellen-und Kostenträgerrechnung ► Sie können eine einfache Betriebsabrechnung selbständig erstellen ► Sie können verschiedene Kalkulationsarten unterscheiden und einfache Produkte / Dienstleistungen selbständig 4.2 Allgemein Gibt Auskunft darüber, ob es einem Unternehmen gut oder schlecht geht und ermittelt das warum. Zum einen sollen Güter- und Leistungsabgänge systematisch gesammelt und den Produkten/ Dienstleistungen zugeordnet werden. Zum anderen möchte man aus Gründen der Transparenz die Kosten den einzelnen Verantwortungsbereichen zuteilen. Diese Hauptzwecke erreicht man mit Kostenarten-, Kostenstellen- und Kostenträgerrechnung. ► Zu hohe Herstellungskosten? ► Ausgangsmaterialien, hohe Verkaufpreise, Einkaufskosten? ► Halbfabrikate beim Lieferanten bestellen oder besser selber herstellen? Externe Arbeitsauslagerung? ► Kosten vs. Produktionsmenge ► Zielvorgaben vs. Abweichungen ► Dabei werden anfallend Produktionskosen(Güter-Leistungsabgänge) erfasst und den verursachenden Produkten zugeordnet. 4.3 Funktionen und Überblick über das Rechnungswesen Rechnungswesen und dessen Anspruchsgruppen: externe Empfänger (Stakeholder): ► Rechenschaftsablage Vermögens-, Finanz-und Ertragslage ► Gegenüberstellung von Schulden und Forderungen (Gläubigerschutz) ► Public Relations oder Investor Relations ► Rechtshilfe ► Steuerbasis Interne Empfänger (Stakeholder): ► Unternehmensplanung und -steuerung ► Planungs-und Budgetierungsgrundlage ► Grundlage für Kalkulation ► Instrument für Zielsetzungs-und Kontrollprozesse ► Entscheidungsvorbereitung und –unterstützung Überblick über das Rechnungswesen Finanzielles Rechnungswesen: Fibu Laufende Geschäftsbuchhaltung Bilanz Erfolgsrechnung Mittelflussrechnung Merkmale: Fibu für Unternehmung RW als rechtl. org. Einheit Prägung Handel- Steuerrecht Primär an externe Empfänger gerichtet Vergangenheitsorientiert 4.4 Betriebliches Rechnungswesen: Bebu Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Kalkulation, Kennzahlensysteme und -analysen, Betriebsstatistik, Vergleichsrechungen, Abweichungsanalysen etc.. Bebu für Unternehmung Techn. Org. Einheit Idee, relevante Daten zu ermitteln und aufzeigen Primär an interne Empfänger gerichtet Zukünftige Entwicklungen einbeziehen Grundlagen und begriffe zur Kostenrechnung Kostenrechnung: ► Kostenarten - Welche Kosten sind in der Periode in welcher Höhe angefallen? ► Kostenstelle - Wo sind die Kosten angefallen? ► Kostenträgerrechnung - Wofür sind die Kosten angefallen? Kostenträgerstückrechnung / Kalkulation (Kostenrechnungssysteme) Kostenträgerzeitrechnung / MER Kostenrechnungsverfahren/- systeme: ► Nach Kostenumfang - Vollkostenrechnung - Teilkostenrechnung ► Nach Kosteninhalt - Ist- Kosten - Plan- Kosten Gliederung der Kosten 1) nach Zurechenbarkeit ► Einzelkosten direkte Kosten: Direkte Kosen können einem Produkt, Kostenobjekt direkt zugerechnet werden können, - Fertigungsmaterial Erzeugungsmaterial, das dem Produkt direkt zugeordnet werden kann. - Fertigungslöhne Arbeiter an Herstellung beteiligt gewesen - Sonderkosten nur für dieses Produkt anfallende Kosten ► Gemeinkosten indirekte Kosten Kosten, die Produkten nicht direkt belastet werden können. Kosten fallen für div. Produkte an. nach einem vordef. Schema auf div. Produkte verteilen. - indirekte Materialkosten Material direkt für Produkt, für deren detaillierte Zuteilung zu hoher Auwand verpackungsmaterial, Schrauben etc… - indirekte Lohnkosten Löhne der Betriebsleitung, Arbeitsvorbereitung, Transport, Mensa… - sonstige indirekte Kosten Wasser- und Energieverbrauch, Versicherungen, Mieten, Werbung etc… 2) nach Kostenverhalten ► Fixe Kosten Kosten, die von der Produktionsmenge unabhängig sind. Höhe der Kosten bleibt immer gleich, egal wie viel produziert. Z.B Versicherung einer Fabrikationshalle (egal wie hoch Produktionsmenge ist, Versicherungskosten bleiben gleich) ► Variable Kosten Kosten von Produktionsmenge abhängig, Kosten für produzierte Einheiten bleiben gleich. linear degressiv = unterproportional, Kosten pro Stück Sinken bei grösserer Menge progressiv = überproportional, Kosten pro Stück steigen bei grösserer Menge (Nachtschichtzuschlag für Arbeitsstunden für eine verrichtende Arbeit) Oft sind direkte Kosten = variable Kosten! Daneben gibt es noch die gemischten Kosten und die Stufenkosten (an gewissen Punkten sprunghaft) ansonsten fix. z.B zus. Aushilfe 3) nach Verantwortlichkeit ► Beeinflussbare Kosten Leiter eines Unternehmens: Löhne, Reinigung etc.. ► Nicht beeinflussbare Kosten Leiter eines U. : Abschreibungen, Versicherungen etc.. Einflussfaktoren für Unterscheidung in variable und fixe Kosten ► Bezugsgrösse ► Zeithorizont ► Vertragliche Bestimmungen 4.5 Kostenartenrechnung (welche Arten) Übernimmt Aufwandspositionen aus Fibu und gliedert sie nach ihrer Entstehung. gleichartige Lohnkosten, Kosten für Hilfsstoffe, für Fertigungsmaterial ► Ziele und Aufgaben - systematische Gliederung der Kosten - exakte Kostenerfassung ► Kostenerfassung - direkte Werterfassung - Komponentenerfassung ► Kostenabrenzung - Aufwand Kosten? Abgrenzung von Aufwand und Kosten Fibu Bebu Neutraler Aufwand: hängen nicht mit Erzeugung betrieblicher Leistung zusammen. Z.B: unterarwartete Debitorenverluste, Güterabgänge infolge Brandschadens, Verluste von Wertschriften etc.. diese gehen nicht in die Kostenrechnung über. Kalkulatorische Kosten: Positionen, die nicht aus Fibu kommen aber zur Bestimmung der Selbstkosten eines Produktes benötigt werden. Positionen, die nie als Aufwand verbucht werden = Zusatzkosten andere Höhe als Aufwandspositionen = Anderskosten Zusatzkosten: kalkulatorischer Unternehmerlohn, kalkulatorische EK- Zinsen etc… Anderskosten: höhere kalkulatorische als finanzielle Abschreibungen wie FK- Zinsen Zeckaufwand (Grundkosten): Kosten, die in Fibu und Bebu identisch sind Beispiele Kostenabgrenzungen ► Materialkosten = Grundkosten - Unterschiedliche Bewertung in FIBU und BEBU ► Personalkosten (Löhne, Gehälter Sozialleistungen) - Kalkulatorischer Unternehmerlohn nicht in FIBU erfasst ► Abschreibungen - Unterschiedliche Abschreibungsbeträge ► Kapitalkosten (Zinsen) - Keine Verzinsung von Eigenkapital (inkl. Stille Reserven) in FIBU ► Steuern - Ertragssteuern / Kapitalsteuern ► Wagniskosten - Nicht erfasste Risikokosten (nicht versicherte Risiken) Material- und Warenkosten ► Fertigungsmaterial (Grund-, Hilfs-, Betriebsmaterial) ► Betriebsmaterial (Energie) ► Waren Abschreibungen ► Wertverminderung des Anlagevermögens ► Gebrauch, Abnützung ► Standschäden, Korrosion ► Technischer Fortschritt, Innovationen ► Wirtschaftliche Veränderung, Nachfrage ► Zeitablauf, Lizenzen Berechnung der Abschreibung ► Basiswert, Wiederbeschaffungswert – Restwert = abzuschr. Gesamtbetrag, ► Gesamtbetrag während Nutzungsdauer abschreiben ► Veränderung von Restwert, Nutzungsdauer sind bei Berechnung der Abschreibungskosten zu berücksichtigen Zinsen ► FK- Zinsen, EK- Zinsen, betriebsnotw. Kapital, nicht betriebsnotw. K., Abzusgs-K. 4.6 Kostenstellenrechnung (wo) Organisatorische Einheit. örtlich und funktionell abgegrenzte Unternehmensbereiche, in dem Kosten entstehen. Fertigung, Spedition, Reparatur und Unterhalt, Verwaltung, ► anfallende Kosten werden auf einzelne Kostenstellen verteilt. ► Eine logisch, aufgrund eines bestimmten Charakteristikums abgegrenzte Einheit des Unternehmens ► Struktur und Anzahl je nach Unternehmen verschieden ► Hilfskostenstellen sind Kostenstellen, die nicht in direktem Bezug zur Erstellung des Outputs stehen ► Beispiele für Gliederung ► Funktionale Gliederung = Einkauf, Produktion, Lager etc. ► Aufbauorganisatorische Gliederung = Division 1, Division 2, ... ► Ablauforganisatorische Gliederung = Tätigkeit 1, Tätigkeit 2, ... Verteilung der Kostenarten auf Kostenstellen ► Direkte Zurechnung: Kostenstelleneinzelkosten = Hauptkostenstellen - Hilfsmaterial aufgrund von Bezugsscheinen, Montage, Dreherei - Gehälter Lohnabrechnungen - Abschreibungen Anlagerechnung ► Indirekte Zurechnung: Kostenstellengemeinkosen = Hilfekostenstellen - Büromaterial Anzahl Personen - Miete Quadratmeter - Energie Detailliertere Kostenstellen Buch S. 199 Innerbetriebliche Leistungen – Verrechnungen Nach Verteilung der Kostenarten auf div. Kostenstellen werden Leistungen der Hilfskostenstellen den Hauptkostenstellen zugerechnet Schlüssel wird benötigt ► Leistungen von einer Kostenstelle an eine andere werden einzeln erfasst und „in Rechnung gestellt“ ► Betrag = Menge x Preis ► Menge ist z.B. die Kapazitätsbeanspruchung (Stunden) ► Preis ist der Kostensatz der leistenden Kostenstelle ► Nachteil: Aufwändig ► Vorteil: präzise und nachvollziehbar Innerbetriebliche Leistungen – Umlagen In BAB werden nur die innerbetrieblichen Leistungen verrechnet, die in Abrechnungsperiode hergestellt und von Kostenstelle in Anspruch genommen wurden. ► ► ► ► ► Leistungen von Hilfskostenstellen werden mit Verteilschlüssel auf Hauptkostenstellen verteilt Gebäude: m^2 Heizung: m^3 der beheizten Räume Kantine: Beschäftigte mit verpflegung/ Kostenstelle Lager: % Anzahl Lieferungen an die Kostenstelle 4.7 Kostenträgerrechnung (wofür) Leistungen/ Produkte, denen Kosten zugerechnet werden. hergestellte Produkte(Industrie), angebotene Ware(Handel), Dienstleistungen. ► Angefallenen Kosten auf Kostenträger verteilt BAB Betriebsabrechnungsbogen Wird für die Kostenverteilung verwendet. Direkte und indirekte Kosten werden auf die hergestellten Produkte oder auf die Dienstleistungen verteilt. Selbstkosten der einzelnen Produkte, Träger, sollen ermittelt werden. Beispiele für Gliederung ► Erzeugnisse / Produkte: - Einzelne Erzeugnisse / Produkte - Auftrag - Verkaufsort ► Kunden: - Kunde - Region - Branche Verrechnung der Kosten/ Erlöse auf Kostenträger Zuschlagssätze Welche Zuschlagsbasis charakterisiert das Kostenverhalten einer bestimmten Stelle am besten? Ermittlungen von Zuschlagssätzen ► Um eine möglichst verursachergerechte Kostenverteilung zu gewährleisten, muss eine Basis gesucht werden, die das Kostenverhalten einer bestimmten Kostenstelle möglichst gut charakterisiert. ► beständig, flexibel, wirtschaftlich sinnvoll, verständlich, akzeptierte Nutzung ► Grundsatz: pro Kostenstelle eine Zuschlagsbasis (gewährleistet die Transparenz); sollte dies nicht möglich sein, empfiehlt sich die Bildung von „Unterstellen“anstatt von kombinierten Zuschlagssätzen Bespiele: ► Maschinenstunden: Die Grösse wird dann gewählt, wenn die Kosten abhängig von den Maschinenstunden überwiegen. (maschinelle Fertigung) ► Direkte Löhne: Lohneinzelkosten Gemeinkosten der Stelle hauptsächlich aufgrund der Höhe der direkten Löhne in Stelle ► Direkte Materialien: Materialeinzelkosten In Kostenstellen Lager, interner Transportdienst und Einkauf werden anfallende Gemeinkosten meistens in Proportion zu Materialieneinzelkosten auf die Produkte verteilt. ► Mengenschlüssel: Beanspruchte Quadratmeter, Maschinenstunden ► Werteschlüssel: investiertes Kapital, Wert des Outputs ► Kombinierte Schlüssel: Maschinenstunden x Belastungsfaktor 4.8 ► ► ► ► ► ► Kalkulation Feststellung der Kosten für eine Einheit der betrieblichen Leistung oder für einen Auftrag (Los) Ermittlung Selbstkosten der verkauften Produkte Bereitstellung Infos bei Preisfestsetzung Ermittlung des wirt. Erfolgs einzelner Betriebsleistungen Feststellen der Kosten von innerbetrieblichen Leistungen Bewertung der Bestände von Produkten i.A und Fertigfabrikaten Zeitliche Unterscheidung ► Vorkalkulation Planungsphase, Ermittlung… - der voraussichtlichen Kosten - Grundlage sind Stücklisten, Rezepte, Operationspläne und Erfahrungszahlen - Preisfestsetzung und Kostenvoranschlägen - Kostenfolge von Entscheidungen frühzeitig zu erkennen parallelen Kalkulation ► Zwischenkalkulation Ausführungsphase - Form der Nachkalkulation bei nicht vollendeter Gesamtleistung - Wird bei der Bewertung von angefangenen Arbeit bei Zwischenbilanzen verwendet - Kontrolle zwischen kalkulierten Kosten der Vorkalk. und den tatsächlichen Kosten ► Nachkalkulation Kontrolle, Ermittlung… - effektiver Kosten nach Erbringung der Leistung - Abweichungen zwischen den geplanten Kosten gemäss Vorkalk. und den tatsächlichen Kosten - Analyse der Abweichungen zwischen Vor-und Nachkalk. zur Anpassung zukünftiger Vorkalk. Abgesehen vom BAB gibt es div. Möglichkeiten, die Gesamtkosten auf Produkte zu verteilen: ► Divisionskalkulation: für homogene Produkte Herstellung nur eines Produktes alle Kosten = Selbstkosten für dieses Produkt. Einstufige Divisionskalkulation: Stückkosten = Gesamtkosten einer Periode Produktionsmenge einer Periode Bei Lagerbestandsänderungen von Zwischenfabrikaten könnte es Fehler geben, daher mehrstufige Div.kalk verwenden. Divisionskalkulation für jede Fertigungsstufe durchgeführt (Kostenstelle) Stückkosten = jede Teilleistung durch Division ermittelt Gesamtleistung = Summe der einzelnen Teilleistungen ► Äquivalenzziffernkalkulation: für gleichartige Produkte - Kommt bei Mehrproduktbetrieben mit ähnlichem Herstellungsprozess zur Anwendung (Hoher Verwandtschaftsgrad der Produkte) - Erlaubt die Kostendifferenzierung nach Verbrauch (Material, Energie, Leistung etc.) - Z.B Produkt A braucht 2x soviel Arbeitsstunden wie Produkt B Verhältnis Arbeitseinsatz = 2:1 Beispiel: Ermittlung von Äquivalenzziffern - Festlegung des Materialverbrauchs an Fertigungsstelle 1 - Produkt A = 3 kg, Produkt B = 4 kg, Produkt C = 2 kg - Aussage: C benötigt am wenigsten Material, B am meisten - Zuordnung der Basisziffer - Produkt C = 1 (Tiefster wert schliesst Äquivalenzziffern < als 1 aus) - Praxis: oft wird der Faktor 1 dem wichtigsten Produkt zugeordnet - Ermittlung der verschiedenen Äquivalenzziffern - Produkt A = 1.5, Produkt B = 2, Produkt C = 1 Beispiel: Rechnen Äquivalenzziffern - Ermittlung Recheneinheiten - Produkt A = 300 Stk. x 1.5, Produkt B = 400 x 2, Produkt C = 150x 1 - = 450 + 800 + 150 = 1‘400 (Aussage = Total Recheneinheiten, wenn alle den gleichen Verbrauch wie C haben) - Ermittlung der Kosten je Recheneinheit - Kosten Total = 700‘000, je Recheneinheit = 700‘000 / 1400 = 500 - Ermittlung der Kosten je Produkteinheit - Produkt A = 1.5 X 500 = CHF 750 / Stk. - Ermittlung der Produktionskosten je Produkt - Produkt A = CHF 750 x 300 Stk. = CHF 225‘000 ► Zuschlagskalkulation: für heterogene Produkte Innerhalb eines Kalkulationszeitraums werden mehrere Leistungen erzeugt. Oder Leistungen durchlaufen nicht gleichmässig bei Produktionsprozessen, weisen ungleiche Fertigungsgrade auf etc.. - Unterscheidung in Einzel- und Gemeinkosten !!! Schlüsselung der Gemeinkosten durch Zuschlagssätze auf Basis der Schlüssel aus der Betriebsabrechnung Unterscheidung in summarische und differenzierte Zuschlagskalkulation möglich