Grundlagen der Unternehmensrechnung und Wirtschaftsprüfung Teil I

Werbung

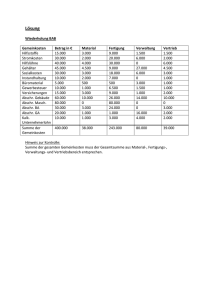

Vorkurs 2: Grundlagen der Unternehmensrechnung und Wirtschaftsprüfung Teil I Aufgabe 1.1: Geben Sie für die folgenden Geschäftsvorfälle an, ob und in welcher Höhe es sich im laufenden Monat um Einzahlungen, Einnahmen, Erträge und/oder Erlöse bzw. Auszahlungen, Ausgaben, Aufwendungen und/oder Kosten handelt. 1. Es werden Rohstoffe im Wert von 1.300 € verbraucht, die im vorherigen Monat geliefert und bezahlt wurden. 2. Hilfsstoffe für 500 €, die im laufenden Monat in der Produktion eingesetzt werden, sind Anfang des Monats geliefert worden. 3. Ein Kunde, der die im Vormonat gelieferten Waren im Wert von 2.000 € noch nicht bezahlt hat, beantragt die Eröffnung des Konkursverfahrens. Es wird damit gerechnet, dass diese Forderung uneinbringlich wird. 4. Die kalkulatorischen Abschreibungen für eine Maschine betragen für den laufenden Monat 800 €. Bilanziell wird die Maschine mit 500 € monatlich abgeschrieben. 5. Das Unternehmen gibt unverkäufliche Waren, deren Herstellungskosten 450 € betragen, an eine soziale Einrichtung ab. 6. Die jährliche Tilgungsrate für ein vom Unternehmen aufgenommenes Darlehen in Höhe von 1.200 € wird im laufenden Monat überwiesen. 7. Ware im Wert von 3.000 €, die im Vormonat produziert und ausgeliefert wurde, wird bar bezahlt. 8. Das Unternehmen erhält eine Dividendenzahlung für das vergangene Jahr in Höhe von 100 €; diese resultiert aus dem Besitz von Wertpapieren, die zu spekulativen Zwecken gehalten werden. 9. Eine Nachzahlung der Grundsteuer für das vergangene Jahr in Höhe von 500 € wird überwiesen. 10. Der kalkulatorische Unternehmerlohn beträgt 3.000 €. 11. Die Fertigungslöhne des laufenden Monats in Höhe von 50.000 € werden überwiesen. Aufgabe 1.2: Geben Sie für die folgenden Geschäftsvorfälle des Monats August an, in welcher Höhe Auszahlungen, Ausgaben, Aufwand und Kosten entstanden sind. 1. Zahlung einer Versicherungsprämie in Höhe von 100 € für den Monat September. 2. Eingang der Rechnung für eine im August ausgeführte außerordentliche Reparatur am Dach der Werkshalle in Höhe von 2.000 €. 3. Überweisung der Tilgungsrate für einen Kredit in Höhe von 500 €. 4. Die kalkulatorischen Zinsen für den Monat August betragen 300 €; für den gleichen Zeitraum wurden zu Beginn des Monats Fremdkapitalzinsen in Höhe von 100 € an die Bank überwiesen. 5. Es werden Rohstoffe im Wert von 3.000 € für einen Auftrag, der im nächsten Monat bearbeitet werden soll, geliefert. Die Rechnung soll erst im nächsten Monat beglichen werden. Aufgabe 1.3: In einem Industrieunternehmen sind in einer Periode folgende Geschäftsvorfälle gebucht worden: 1. Die gesamten kalkulatorischen Abschreibungen der Periode betragen 28.000 €. Für die bilanziellen Abschreibungen wurde ein Wert von 26.000 € angesetzt. 2. Anmeldung eines Patents im Wert von 30.000 €. 3. Nachzahlung der Grundsteuer für die Vorperiode in Höhe von 5.000 €. 4. Auszahlung der Löhne der aktuellen Periode in Höhe von 60.000 €. 5. Die kalkulatorischen Zinsen für das Eigenkapital betragen 3.000 €. 6. Verkauf einer bilanziell vollständig abgeschriebenen Anlage zum Preis von 5 .000 €. 7. Verluste aus einem Wertpapiergeschäft in Höhe von 20.000 €. 8. Für den Kalkulatorischen Unternehmerlohn wird ein Betrag von 10.000 € angesetzt. 9. Eine im Unternehmen erstellte Anlage wird in der eigenen Fertigung eingesetzt. Eine vergleichbare Anlage hätte zu einem Preis von 50.000 € gekauft werden können. Die Herstellungskosten der Anlage betragen 30.000 €. Die Kosten bzw. Aufwendungen sind bereits verbucht worden. 10. Mieterträge in Höhe von 3.000 € für unternehmenseigene Wohnungen. 11. Umsatzerlöse in Höhe von 100.000 € aus dem Verkauf von Produkten, die in der aktuellen Periode hergestellt wurden. a) Ordnen Sie den Geschäftsvorfällen die Begriffe Grundkosten bzw. -erlöse, Anderskosten bzw. -erlöse, Zusatzkosten bzw. -erlöse und neutraler Aufwand bzw. Ertrag zu. b) Ermitteln Sie das Betriebsergebnis, den Jahresüberschuss sowie das neutrale Ergebnis. Aufgabe 1.4: An einer Universität wird von einer Gruppe von Studenten eine monatlich erscheinende Zeitung erstellt und vertrieben. Es werden 400 Stück zu einem Preis von 5 € verkauft. Kosten fallen zum einen für die monatliche Miete des genutzten Kopiergerätes in Höhe von 500 € und zum anderen für Papier und andere Materialien in Höhe von 2,50 € pro Exemplar an. a) Ermitteln Sie die Kostenfunktion. b) Wie hoch ist der Gewinn der Studenten? c) Ab welcher Menge wird ein Gewinn erzielt (Break-Even-Menge)? Aufgabe 1.5: Eine Bäckerei hat sich auf die Herstellung einer besonderen Brötchensorte spezialisiert, die sie an mehreren Ständen in der Fußgängerzone verkauft. Monatlich werden 20.000 Stück zu einem Preis von 0,40 € abgesetzt. Die variablen Kosten pro Brötchen betragen 0,15 €. Weiterhin fallen monatlich fixe Kosten in Höhe von 1.500 € unter anderem für die Miete der Verkaufsstände an. a) Ermitteln Sie die Kosten-, die Umsatz- und die Gewinnfunktion. b) Wie hoch ist der Gewinn? c) Ab welcher Menge wird ein Gewinn erzielt (Break-Even-Menge)? Aufgabe 2.1: In einem Unternehmen wurden im Monat Mai folgende Materialzugänge und -abgänge registriert: Zugänge: 2.5. 100 [ME] zu 10,00 [€/ME] 11.5. 80 [ME] zu 11,00 [€/ME] 18.5. 140 [ME] zu 9,50 [€/ME] 22.5 . 70 [ME] zu 9,00 [€/ME] Abgänge: 1.5 . 50 [ME] 15.5. 180 [ME] 17.5. 80 [ME] 30.5 . 40 [ME] Zu Beginn des Monats Mai befanden sich 200 ME im Lager. Deren Wert betrug 9,50 €/ME. a) Ermitteln Sie den Materialverbrauch mittels einer Periodenrechnung (1) nach der Lifo-Methode, (2) nach der Fifo-Methode, (3) nach der Hifo-Methode, (4) nach der Methode der Durchschnittsbewertung b) Ermitteln Sie den Materialverbrauch mittels einer permanenten Rechnung (1) nach der Lifo-Methode, (2) nach der Fifo-Methode, (3) nach der Hifo-Methode, (4) nach der Methode der Durchschnittsbewertung. Aufgabe 2.2: Eine maschinelle Anlage, die zu Beginn des Jahres 2006 für 480.000 € beschafft wurde, wird kalkulatorisch über 8 Jahre arithmetisch-degressiv abgeschrieben. Die jährliche Preissteigerungsrate für technisch vergleichbare Anlagen beträgt 4 %. Ein Liquidationserlös am Ende der Nutzungsdauer wird nicht erwartet. Bestimmen Sie die kalkulatorischen Abschreibungen für 2010. Aufgabe 2.3: Ein Copy-Shop kaufte zu Beginn des Jahres 2008 einen Farbdrucker zu einem Preis von 18.000 GE. Die voraussichtliche Nutzungsdauer ist nach Angaben des Herstellers 5 Jahre. Der Restwert am Ende der Nutzungsdauer wird voraussichtlich 2.000 GE betragen. a) Ermitteln Sie die Abschreibungsbeträge der Jahre 2009 und 2010 nach der geometrischdegressiven Abschreibungsmethode. b) Nach Angaben des Herstellers beläuft sich die maximale Leistungsmenge des Farbdruckers auf 1.600.000 Blatt. Ermitteln Sie die Höhe der durchschnittlichen jährlichen Abschreibungen nach der nutzungsabhängigen Abschreibungsmethode. c) Die jährliche Preissteigerungsrate für Farbdrucker sei 2 %. In welcher Höhe sollte der jährliche Abschreibungsbetrag für das Jahr 2010 bei Anwendung der linearen Abschreibungsmethode angesetzt werden, wenn davon ausgegangen wird, dass der Restwert im gleichen Ausmaß steigt? d) Da der Drucker sehr intensiv genutzt wird, stellte sich zu Beginn des Jahres 2009 heraus, dass die Nutzungsdauer voraussichtlich nur 4 Jahre betragen wird. Es ist die lineare Abschreibungsmethode ohne Berücksichtigung einer jährlichen Preissteigerung gewählt worden. Für welche Jahre sollte eine Änderung des Abschreibungsbetrages vorgenommen werden, und wie hoch ist der neue Abschreibungsbetrag? Aufgabe 3: In einem Betrieb liegt ein Kostenstellensystem aus zwei Vorkostenstellen (Kostenstellen 1 und 2) sowie zwei Endkostenstellen (Kostenstellen 3 und 4) vor. Diesen Kostenstellen sind die folgenden primären Stellenkosten zugeordnet worden: Kostenstelle 1 : 120.000 [€] Kostenstelle 2: 104.000 [€] Kostenstelle 3: 90.000 [€] Kostenstelle 4: 72.000 [€] Die Kostenstelle 1 gibt 400 Leistungseinheiten an die Kostenstelle 2 ab sowie 800 und 600 Einheiten an die Kostenstellen 3 und 4. Von Kostenstelle 2 werden 360 Leistungseinheiten für Kostenstelle 1, 700 Einheiten für Kostenstelle 3 sowie 940 Einheiten für Kostenstelle 4 erbracht. Die Kostenstellen 3 und 4 sind Fertigungsstellen, deren Leistungen hier nicht näher aufgeschlüsselt werden sollen. a) Verwenden Sie das Anbauverfahren zur innerbetrieblichen Leistungsverrechnung. b) Führen Sie eine innerbetriebliche Leistungsverrechnung mit dem Stufenleiterverfahren durch. c) Stellen Sie ein Gleichungssystem zur innerbetrieblichen Leistungsverrechnung auf, und bestimmen Sie mit dem Gleichungsverfahren die Gesamtkosten der Endkostenstellen. Aufgabe 4: In einem Betrieb wird eine Produktart gefertigt und abgesetzt. Der Fertigungsprozess besteht aus vier Fertigungsstufen. In einer Abrechnungsperiode werden für diese Fertigungsstufen die folgenden Kosten und Produktionsmengen ermittelt: Die Absatzmenge beträgt 2.500 Stück, die Vertriebskosten belaufen sich auf 20.000 €. Die Unterschiede zwischen den Produktionsmengen der verschiedenen Fertigungsstufen sowie der Menge der Stufe 4 und der Absatzmenge resultieren aus Bestandsveränderungen. Berechnen Sie die Stückherstellkosten für die Halbfabrikate der verschiedenen Stufen und das Fertigfabrikat sowie die Stückselbstkosten. Aufgabe 5.1. Ein Betrieb, der eine Produktart herstellt und verkauft, hat für eine Periode die folgenden Daten ermittelt: Produktions- und Absatzmenge: 60.000 [ME] Verkaufspreis pro Stück: 27 [€/ME] Materialeinzelkosten: 540.000 [€] Lohnkosten: 480.000 [€] Sonstige Kosten: 240.000 [€] Die sonstigen Kosten sind als fix anzusehen. Die Arbeitnehmer sind langfristig beschäftigt, ein kurzfristiger Personalabbau erscheint nicht möglich. a) Bestimmen Sie den Periodenerfolg. b) Berechnen Sie die Break-Even-Menge. Aufgabe 5.2: In einem Betrieb werden vier Erzeugnisarten (A, B, C und D) hergestellt. Für eine Abrechnungsperiode wurden die folgenden Werte ermittelt: Die Erzeugnisarten A und B sind der Erzeugnisgruppe 1 zugeordnet, die Erzeugnisarten C und D der Erzeugnisgruppe II. An Erzeugnisgruppenfixkosten sind angefallen: 19.000 € für die Erzeugnisgruppe I und 15.000 € für die Erzeugnisgruppe Il. Fixe Kosten, die sich nicht weiter aufgliedern lassen (= Betriebsfixkosten), entstanden in Höhe von 22.000 €. Ermitteln Sie mit Hilfe der Mehrstufigen Fixkostendeckungsrechnung den kalkulatorischen Periodenerfolg. Aufgabe 6: Zum Produktionsprogramm der Syntaxis GmbH gehören Hydraulikteile für die Maschinenbauindustrie. Für das abgelaufene Jahr hat das Unternehmen die folgende Betriebsergebnisrechung auf Vollkostenbasis aufgestellt: Umsatzerlöse + Bestandserhöhungen fertiger Erzeugnisse = Gesamtleistung - Gesamtkosten = Betriebsergebnis 850.000 € 40.000 € 890.000 € 865.000 € 25.000 € Die Selbstkostenstruktur der in den Bestandserhöhungen enthaltenen Erzeugnisse stellt sich im Durchschnitt wie folgt dar: Fertigungsmaterialkosten 43,00 % Fertigungslohnkosten 4,25 % Materialgemeinkosten variabel 3,75 % Materialgemeinkosten fix 3,00 % Fertigungsgemeinkosten variabel 9,00 % Fertigungsgemeinkosten fix 12,00 % Forschungs- und Entwicklungsgemeinkosten fix 8,00 % Verwaltungsgemeinkosten fix 5,00 % Vertriebsgemeinkosten variabel 6,00 % Vertriebsgemeinkosten fix 6,00 % Summe Selbstkosten 100,00 % a) Wie nennt man das von der Syntaxis GmbH verwendete Verfahren der Betriebsergebnisrechnung? b) Mit welchem Wertansatz wurden die Bestandsveränderungen fertiger Erzeugnisse bewertet? c) Um welchen €-Betrag würde sich das auf Basis der Teilkostenrechnung berechnete Betriebsergebnis der Syntaxis GmbH von den oben ermittelten 25.000 € unterscheiden? d) Wie hoch waren die gesamten Selbstkosten der verkauften Erzeugnisse im abgelaufenen Jahr? Aufgabe 7: Die Optocom GmbH entwickelt, fertigt und vertreibt Erzeugnisse der Kommunikationstechnologie. Für Januar 20X3 sind Produktion und Markteinführung des digitalen Bildtelefons BTE geplant, das sich seit dem Jahr 20XI in der Entwicklung befindet. Bislang wurden Vorlaufkosten des Bildtelefons BTE in folgender Höhe ermittelt (Beträge in Tsd. €): Lieferantensuche Marktforschung Werbung Entwicklungskosten Fertigungsversuche 2.200 350 3 .500 12.700 480 Im Jahr 20X3 werden voraussichtlich Gemeinkosten in folgender Höhe entstehen. BAB für das Jahr 20X3: Daneben werden Fertigungsmaterialkosten von 178 Mio. € anfallen. Die Planbeschäftigung in der Fertigung soll bei 125.000 Maschinenstunden liegen. Im Jahr 20X3 sollen von BTE 20.000 Stück hergestellt und verkauft werden. Während der gesamten Lebensdauer wird mit insgesamt 180.000 Stück gerechnet. Für ein Bildtelefon BTE fallen Fertigungsmaterialkosten von 250 € an. Die Bearbeitungsdauer in der Fertigung beträgt 20 Minuten. Für die Produktion müssen Spezialwerkzeuge beschafft werden, die 80.000 € kosten und eine Lebensdauer von 20.000 Stück aufweisen. Als Folgekosten sind für die spätere Rücknahme und Entsorgung der Erzeugnisse 6,- € je Stück zu berücksichtigen. Die Verschrottung und Entsorgung der BTE Produktionsanlagen wird mit 135.000 € veranschlagt. Kalkulieren Sie die Selbstkosten je Einheit des Bildtelefons BTE im Jahr 20X3 nach den Grundsätzen der Lebenszykluskostenrechnung mit periodenübergreifender Verrechnung von Vorlauf- und Folgekosten. Weisen Sie die Vorlauf- und Folgekosten jeweils in einem Betrag je Einheit aus und wenden Sie im Übrigen die Verrechnungstechnik der klassischen Bezugsgrößenkalkulation an. Die anteiligen Fertigungsgemeinkosten sollen mit Hilfe von Maschinenstundensätzen berechnet werden. Aufgabe 8: Der Möbelhersteller Italodesign GmbH will einen neuen Couchtisch Modell „Milano" am Markt einführen. Im Vorfeld wurde eine Marktforschungsstudie durchgeführt, die im Ergebnis die folgenden Produktfunktionen und deren Gewichtung aus Sicht der Kunden ergab: Funktionalität: 30 % Stabilität: 10 % Design: 60 % Der Zielverkaufspreis an den Handel soll 150 € (ohne Umsatzsteuer) betragen. Das Unternehmen strebt eine Umsatzrendite von 10,5 % nach Ertragsteuern an, der erwartete Ertragsteuersatz liegt bei 65 %. Auf die Herstellkosten verrechnet das Unternehmen einen Zuschlag von 20% für regelmäßig anfallende Verwaltungs- und Vertriebskosten. Im Target Costing Team wurden folgende Beiträge der einzelnen Komponenten zur Erfüllung der Produktfunktionen ermittelt: Eine Vorkalkulation auf Basis der ersten Entwürfe und der heutigen Kostenstrukturen ergab folgende Werte: a) Wie hoch sind die Ziel-Selbstkosten pro Tisch? b) Wie hoch sind die Ziel-Herstellkosten für die einzelnen Produktkomponenten nach der Komponentenmethode (Verwaltungs- und Vertriebskosten sollen nach Entscheidung der Geschäftsführung nicht in die Kostenvorgaben für die Komponenten einfließen, sondern gesondert dargestellt werden)? c) Wie hoch sind die Ziel-Herstellkosten für die einzelnen Produktkomponenten nach der Funktionsmethode (Verwaltungs- und Vertriebskosten sollen nach Entscheidung der Geschäftsführung nicht in die Kostenvorgaben für die Komponenten einfließen, sondern gesondert dargestellt werden)?