Tutorium 5: Deckungsbeitragsrechnung und Break-Even

Werbung

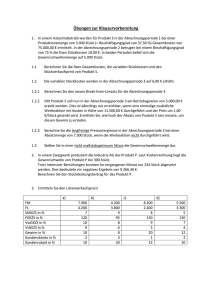

TUTORIUM KOSTEN- UND ERLÖSRECHNUNG SS 2012 Prof. Dr. G. Friedl Tutorium 5: Deckungsbeitragsrechnung und Break-Even-Analyse Literatur: Vorlesung, Kapitel 6 und 7. Schweitzer/Küpper, Systeme der Kosten- und Erlösrechnung, 9. A., 2008, S. 188-201, 461-470. Küpper/Friedl/Hofmann/Pedell, Übungsbuch zur Kosten- und Erlösrechnung, 5. A., 2007, Abschnitte 1.4.2 und 3.1.2. Aufgabe 5.1: Mehrfach gestufte Deckungsbeitragsrechnung In einer Unternehmung besteht der Fertigungsbereich aus den beiden Kostenstellen I und II. In der Kostenstelle I arbeiten die Maschinen 1 und 2. Auf der Maschine 1 wird das Produkt A gefertigt, auf der Maschine 2 die Produkte B und C, in der Kostenstelle II das Produkt D. In der letzten Abrechnungsperiode sind folgende Kosten angefallen: Einzelkosten Fertigungslöhne [€/Monat] Fertigungsmaterial [€/Monat] SEKVt [€/Monat] Erzeugnisfixkosten [€/Monat] Produkt A Produkt B Produkt C Produkt D 4.000,8.000,990,1.350,- 3.500,4.000,437,--- 3.350,4.000,345,2.200,- 4.050,12.000,826,1.350,- Gemeinkosten Kostenstelle I variabel [€] fix [€] 2.850,3.000,- 1.700,1.250,16.500,11.000,1.050,16.000,- Maschine 1 Maschine 2 Rest Kostenstelle II Materialstelle Verwaltungs- und Vertriebsstelle 2.300,1.050,2.717,- Aus den Aufzeichnungen über die Maschinenbelegung ergibt sich, dass die Maschine 2 doppelt so lange mit der Fertigung des Produkts C beschäftigt war wie mit der Fertigung des Produkts B. Die hergestellten bzw. verkauften Mengen sowie die Verkaufspreise betrugen: Hergestellte Menge [Stück] Abgesetzte Menge [Stück] Verkaufspreis [€/Stück] Produkt A Produkt B Produkt C Produkt D 400 480 200 160 175 175 300 315 125,- 120,- 100,- 80,- Seite 1 TUTORIUM KOSTEN- UND ERLÖSRECHNUNG SS 2012 Prof. Dr. G. Friedl a) Welche Zerlegungskriterien liegen der mehrstufigen Deckungsbeitragsrechnung zugrunde? b) Führen Sie eine mehrstufige Deckungsbeitragsrechnung für die Abrechnungsperiode durch und bestimmen Sie den Nettoerfolg. c) Welche Vorschläge für die Sortimentspolitik würden Sie aus dem Ergebnis ableiten? Welche Anpassungsmöglichkeiten sehen Sie? Aufgabe 5.2: Break-Even-Analyse Die CleanLab GmbH stellt ein Spezialreinigungsgerät für den Laborbedarf her. Das Reinigungsgerät wird zu einem Preis von € 8.000,- verkauft. Für die Produktion eines Reinigungsgeräts fallen variable Kosten in Höhe von € 6.000,- an. Die fixen Kosten pro Jahr belaufen sich auf. € 2 Mio. a) Berechnen Sie die Break-Even-Menge und den Break-Even-Umsatz. b) Welche Menge müsste für einen Zielgewinn von € 200.000,- produziert und abgesetzt werden? Welche Menge für eine Umsatzrendite von 5 %? Seite 2