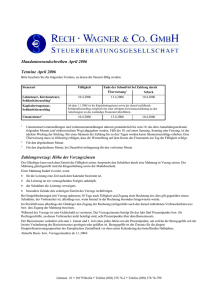

2004

Werbung