Gliederung der Betriebswirtschaftslehre

Werbung

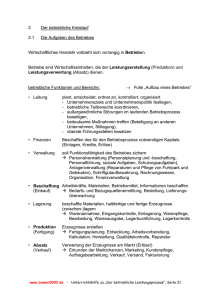

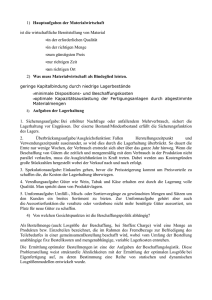

Vorlesungsveranstaltung Einführung in die Betriebswirtschaftslehre EEC 2005 BA Stuttgart 1 Grundlagen der Betriebswirtschaftslehre 1.1 Betriebswirtschaftslehre im System der Wissenschaften 1.2 Inhalt der Betriebswirtschaftslehre 1.3 Betriebswirtschaftliche Forschungsansätze 1.4 Gliederung der Betriebswirtschaftslehre EEC 2005 BA Stuttgart Die Betriebswirtschaftslehre im System wissenschaftlicher Disziplinen Wissenschaften Universalwissenschaft Individualwissenschaft Formalwissenschaft Realwissenschaft Kulturwissenschaft Naturwissenschaft Kunstwissenschaften Sozial- und Verhaltenswissenschaft Mathematik und Logik Physik Chemie Biologie RechtsWissen-schaft Soziologie Psycho-logie Wirtschaftswissenschaft VolkswirtSchafts-lehre Betriebswirtschaftslehre Quelle: frei nach Chmielewicz [Forschungskonzeptionen 1994], S. 33 EEC 2005 BA Stuttgart Güter Güter sind körperliche Gegenstände und Dienstleistungen, die von Menschen nachgefragt werden, um damit Bedürfnisse zu befriedigen. Quelle: Woll [Volkswirtschaftslehre 1990], S. 49 Güter sind Mittel zur Bedürfnisbefriedigung. Güter sind nach physikalischen Eigenschaften, Ort und Zeitpunkt der Verfügbarkeit differenziert. Quelle: Gabler Wirtschaftslexikon [1988], Bd. 3, Sp. 2274 Güter sind im Verhältnis zu den Bedürfnissen knappe Mittel, die zu deren Befriedigung dienen und zwar durch Nutzenstiftung in Form von lagerfähigen Waren. Quelle: Woll [Wirtschaftslexikon 1996], (URL: http://www.woll.de) EEC 2005 BA Stuttgart Wirtschaften Wirtschaften kann umschrieben werden als das Disponieren über knappe Güter, soweit sie als Handelsobjekte (=Waren) Gegenstand von Marktprozessen sind. Quelle: Schierenbeck [Grundzüge 1995], S. 2 Wirtschaften heißt, nach bestimmten Kriterien Wahlentscheidungen zu treffen. Der wirtschaftende Mensch kann aufgrund begrenzter Mittel im allgemeinen nicht alle Bedürfnisse befriedigen, sondern muß zwischen Alternativen wählen. Quelle: Woll [Volkswirtschaftslehre 1990], S. 51 Wirtschaften umfaßt alle Tätigkeiten des Menschen mit dem Ziel der Bedürfnisbefriedigung. Quelle: in Anlehnung an Wöhe [Einführung 1993], S. 1 EEC 2005 BA Stuttgart Unterscheidung von Gütern • nach den Eigentumsrechten: Private Güter und öffentliche Güter • nach der Verfügbarkeit: Wirtschaftliche Güter und freie Güter • nach der Stellung im Transformationsprozeß: Inputgüter und Outputgüter • nach der Art der Bedürfnisbefriedigung: Investitionsgüter und Konsumgüter • nach der Beschaffenheit: Verbrauchsgüter und Gebrauchsgüter • nach den physikalische Eigenschaften: Materielle Güter und immaterielle Güter Quelle: Schierenbeck [Grundzüge 1995], S. 2 (modifiziert) EEC 2005 BA Stuttgart Ökonomisches Prinzip Minimumprinzip Handle so, daß die angestrebten Leistungen mit einem Minimum an Mitteln erreicht werden. Maximumprinzip Handle so, daß die Leistungen bei gegebenem Mitteleinsatz möglichst groß werden. Optimumprinzip Handle so, daß Input und Output optimal aufeinander abgestimmt sind. Falsche Formulierung Mit minimalem Mitteleinsatz maximale Leistungen erbringen. EEC 2005 BA Stuttgart Erkenntnisobjekte der Betriebswirtschaftslehre 1. Institutionale Sicht Gegenstand der Betriebswirtschaftslehre sind Betriebe und Betriebswirtschaften 2. Handlungsorientierte Sicht Gegenstand der Betriebswirtschaftslehre sind im Rahmen des Betriebes getroffene Entscheidungen und Handlungen EEC 2005 BA Stuttgart Gewinnstreben = leitende Idee Betrieb Unternehmung Betrieb und Unternehmung nach Rieger Technische Grundlage Quelle: Schierenbeck [Grundzüge 1995], S. 24 EEC 2005 BA Stuttgart Betrieb und Unternehmung nach Gutenberg Systemindifferente Tatbestände Autonomieprinzip (Selbstbestimmung des Wirtschaftsplanes) Kombination von Produktionsfaktoren Prinzip des finanziellen Gleichgewichts Unternehmungen Betrieb Prinzip der Wirtschaftlichkeit Systembezogene Tatbestände Erwerbswirtschaftliches Prinzip (Gewinnmaximierung) Prinzip des Privateigentums Öffentliche Betriebe und Verwaltungen (Politisch determinierter Wirtschaftsplan) Organprinzip Prinzip der Planerfüllung Prinzip des Gemeineigentums Quelle: Gutenberg [Grundlagen 1983], S. 2ff. u. S. 507ff. EEC 2005 BA Stuttgart Betrieb und Unternehmung nach Kosiol Systemindifferente Tatbestände Prinzip der Wirtschaftlichkeit Prinzip des finanziellen Gleichgewichts Betrieb Kombination von Produktionsfaktoren Systembezogene Tatbestände Private Unternehmungen Fremdbedarfsdeckung über den Markt Wirtschaftliche Selbständigkeit Öffentliche Unternehmungen Übernahme eines Marktrisikos Quelle: Schierenbeck [Grundzüge 1995], S. 24 EEC 2005 BA Stuttgart Beispiel unterschiedliche Blickrichtung EEC 2005 BA Stuttgart Umfeld des Betriebes Betrieblicher Transformationsprozeß Betrieb Herstellung von Gütern und Dienstleistungen Absatzmarkt Beschaffungsmarkt Geld- und Kapitalmarkt Staat Quelle: Wöhe [Einführung 1993], S. 11 (stark modifiziert) EEC 2005 BA Stuttgart Gliederungsmöglichkeiten der Betriebe Wirtschaftszweige Art der erstellten Leistung Art der Leistungserstellung Gliederungskriterien vorherrschender Produktionsfaktor Sachleistungsbetriebe Dienstleistungsbetriebe Fertigungsprinzipien Fertigungsarten Betriebsgröße Standortabhängigkeit Rechtsform vorherrschende Produktionsfunktion EEC 2005 BA Stuttgart Erkenntnisziele der Betriebswirtschaftslehre • Beschreibungsziel: Möglichst zutreffendes Wiedergeben realer betriebswirtschaftlicher Sachverhalte • Erklärungsziel: Ableiten von Erklärungstheorien für Gegebenheiten und Geschehnisse des Betriebes • Gestaltungsziel: Gestalten betrieblicher Sachverhalte unter Beachtung des allgemeinen ökonomischen Prinzips Quelle: Zelewski [Grundlagen], S. 31ff., in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] EEC 2005 BA Stuttgart Faktortheoretischer Ansatz (Gutenberg) • sieht den Betrieb als ein System produktiver Faktoren an, deren Kombination zu betrieblichen Leistungen und in der Folge zum Ertrag aus dem Faktoreinsatz führt • beschäftigt sich mit der Darstellung des betrieblichen Kombinationsprozesses • zeigt dabei vorrangig die funktionalen Beziehungen zwischen Faktoreinsatz und Faktorertrag auf Quelle: Lechner et. al. [Einführung 1996], S. 53 EEC 2005 BA Stuttgart Entscheidungsorientierter Ansatz (Heinen) Bewertung von Handlungsmöglichkeiten Erforschung betriebswirtschaftlicher Ziele und Zielbildungsprozesse Systematisierung betriebswirtschaftlicher Entscheidungstatbestände Betriebswirtschaftliche Erklärungsmodelle Betriebswirtschaftliche Entscheidungsmodelle Grundmodelle Betriebswirtschaftlich relevante Modelle der Menschen, der Gruppe, der Organisation und der Gesellschaft fachübergreifende Auffassungen (z.B. Entscheidungs-, Organisations-, Systemtheorie) EEC 2005 Nachbarwissenschaften (z.B. Volkswirtschaftslehre, Soziologie, Rechtswissenschaft, Informatik, Politologie) Quelle: Heinen [Industriebetriebslehre 1991], S. 13 BA Stuttgart Systemtheoretischer Ansatz (Ulrich) • versteht das Unternehmen als produktives soziales System • begnügt sich nicht mit Erklärungen, sondern bemüht sich um die Schaffung einer Gestaltungslehre (Zukunftsgestaltung) • unterstützt eine ganzheitliche Sichtweise zur Lösung betriebswirtschaftlicher Problemstellungen (Kybernetik) Quelle: Lechner et. al. [Einführung 1996], S. 54f. EEC 2005 BA Stuttgart Gliederung der Betriebswirtschaftslehre Institutionelle Betriebswirtschaftslehren Funktionelle Betriebswirtschaftslehren Industriebetriebslehre Handelsbetriebslehre Bankbetriebslehre Versicherungsbetriebslehre Organisationswirtschaftslehre Personalwirtschaftslehre Materialwirtschaftslehre Produktionswirtschaftslehre Absatzwirtschaftslehre Finanzwirtschaftslehre Informationswirtschaftslehre Quelle: Schweitzer [Gegenstand], S. 19 (leicht modifiziert), in: Bea et. al. (Hrsg.) [Grundfragen 1992] abgeändert EEC 2005 BA Stuttgart 2 Konstituierende Entscheidungen 2.1 Standort 2.2 Rechtsformen 2.3 Unternehmensverfassung 2.4 Konzentrationsformen 2.5 Geschäftsfelder EEC 2005 BA Stuttgart Konstituierende Entscheidungen • befassen sich mit Aufbauproblemen von Unternehmungen im Gründungsstadium sowie mit grundlegenden Entscheidungen im Leben einer Unternehmung • betreffen den gesamtbetrieblichen Rahmen der Aktivitäten • sind langfristiger Natur • sind relativ schwer zu verändern Quelle: Bea [Entscheidungen], S. 339f., in: Bea et. al. (Hrsg.) [Grundfragen 1992] EEC 2005 BA Stuttgart Arten von konstituierenden Entscheidungen • • • • • Wahl des Standortes Wahl der Rechtsform Wahl der Unternehmensverfassung Wahl der Unternehmensorganisation Entscheidung über Unternehmenszusammenschlüsse • Wahl der Geschäftsfelder Quelle: Bea [Entscheidungen], S. 339f., in: Bea et. al. (Hrsg.) [Grundfragen 1992] EEC 2005 BA Stuttgart Faktoren der Standortwahl Standortfaktoren staatlich festgelegt überwiegend staatsunabhängig Rohstofforientierung Arbeitsorientierung Verkehrsorientierung Absatzorientierung ... Abgaben-/ Förderungsorientierung Umweltorientierung ... Quelle: Zelewski [Grundlagen], S. 112, in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] EEC 2005 BA Stuttgart Merkmale der Standortwahl Standortcharakteristika der Unternehmung zentral dezentral international international national national regional regional lokal lokal Quelle: Schierenbeck [Grundzüge 1995], S. 43 EEC 2005 BA Stuttgart Rechtsformen Private Betriebe Offene Erwerbsgesellschaft OEG Quelle: Lechner et. al. [Einführung 1996], S. 164ff. Versicherungsvereine auf Gegenseitigkeit Erwerbs- und Wirtschaftsgenossenschaften AG & Co KG GesmbH & Co KG Aktiengesellschaft AG Offene Handelsgesellschaft OHG KommanditErwerbsgesellschaft KEG Gesellschaft mit beschränkter Haftung GesmbH Kommanditgesellschaft KG Stille Gesellschaft BA Stuttgart EEC 2005 Einzelunternehmung Öffentliche Betriebe Mischformen Kapitalgesellschaften Personengesellschaften Bestimmungsgründe für die Wahl der Rechtsform • Handelsrechtliche Geschäftsführungs- und Vertretungsrechte • Haftungsverhältnisse • Gewinnansprüche • Publizitätsvorschriften • Finanzierungserfordernisse und Finanzierungsmöglichkeiten • Steuerbelastungen • Rechtsformabhängige Belastungen Quelle: Lechner et. al. [Einführung 1996], S. 164ff. EEC 2005 BA Stuttgart Handelsrechtliche Geschäftsführungsund Vertretungsrechte Einzelunternehmung Offene Handelsgesellschaft Kommanditgesellschaft Geschäftsinhaber sowie von ihm ernannte Prokuristen und Handlungsbevollmächtigte Jeder Gesellschafter, sofern er nicht ausdrücklich durch den Gesellschaftsvertrag von der Vertretung ausgeschlossen ist Nur Komplementäre - Kommanditisten sind von der Vertretung ausgeschlossen Gesellschaft mit beschränkter Haftung Geschäftsführer oder Vorstand Aktiengesellschaft Vorstand (kann aus einer oder mehreren Personen bestehen) Genossenschaft Vorstand (kann aus einer oder mehreren Personen bestehen) Quelle: Lechner et. al. [Einführung 1996], S. 164f. EEC 2005 BA Stuttgart Haftungsverhältnisse mit Privat- und Betriebsvermögen, direkt und solidarisch bis zur Höhe der Einlage bis zur betragsmäßigen Höhe des Anteils Einzelunternehmer Stiller Gesellschafter Gesellschafter der GmbH Gesellschafter der OHG Kommanditist Gesellschafter der AG Komplementäre der KG EEC 2005 Quelle: Lechner et. al. [Einführung 1996], S. 167f. BA Stuttgart Gewinnansprüche Einzelunternehmung Offene Handelsgesellschaft Gewinn frei verfügbar Anspruch auf zunächst 4 % des Kapitalanteils, Rest des Gewinns (Verlust) nach Köpfen verteilt Kommanditgesellschaft Anspruch auf zunächst 4 % des Kapitalanteils, Rest des Gewinns (Verlust) nach einem angemessenen Verhältnis verteilt Stille Gesellschaft Angemessener Teil des Gewinns, Verlustbeteiligung kann im Gesellschaftsvertrag ausgeschlossen werden Gesellschaft mit Gewinnverteilung im Verhältnis der eingezahlten Stammeinlagen, beschränkter Haftung Gesellschaftsvertrag kann andere Gewinnverteilung festlegen Aktiengesellschaft Genossenschaft Gewinnverteilung im Verhältnis der Aktien-Nennbeträge, Satzung kann andere Art der Gewinnverteilung festlegen Gewinnverteilung wird von der Gesamtheit der Gesellschafter in der Generalversammlung vorgenommen Quelle: Lechner et. al. [Einführung 1996], S. 168f. EEC 2005 BA Stuttgart Publizitätsvorschriften Aktiengesellschaft Verpflichtung des Vorstandes, den Jahresabschluß unverzüglich und zu veröffentlichen Gesellschaft mbH Pflicht zur Veröffentlichung des Jahresabschlusses, wenn nach Gesetz wenn bestimmte Vorschriften erfüllt EEC 2005 BA Stuttgart Finanzierungserfordernisse und Finanzierungsmöglichkeiten Einzelunternehmung Kreditwürdigkeit beruht auf betrieblicher Ertragskraft und Liquidität bzw. auf der Einschätzung der Persönlichkeit des Unternehmers durch die Kreditgeber Offene Handelsgesellschaft Kreditwürdigkeit beruht auf betrieblicher Ertragskraft und Liquidität bzw. auf der Einschätzung der Gesellschafter durch die Kreditgeber Kommanditgesellschaft Beschaffung neuer finanzieller Mittel durch Aufnahme von Kommanditisten möglich, sonst wie zuvor Da die Gesellschaft meist stark auf die Person der Gesellschafter Gesellschaft mit abgestellt ist, gelten für die Beschaffung von Fremdmitteln die beschränkter Haftung Kriterien der Personengesellschaften. Kreditwürdigkeit niedrig! Aktiengesellschaft EEC 2005 Hat die größten Möglichkeiten, die Kapitalbasis (über den Kapitalmarkt) breit zu gestalten BA Stuttgart Rechtsformabhängige Belastungen Belastungen einmaliger Art • Eintragungsgebühren • Notariatsgebühren • Vertragsgebühren • usw. laufender Art AG • Pflichtprüfungen • Veröffentlichung der Jahresabschlüsse • Leistungen an Aufsichtsräte EEC 2005 GmbH Prüfungs- und Testatpflicht für große und mittelgroße GmbHs BA Stuttgart Unternehmensverfassung bezeichnet die Gesamtheit aller grundlegenden, das Wesen eines Unternehmens bestimmenden und langfristig gültigen Strukturregeln Gegenstand dieser Regelungen sind • die Grundrechte und -pflichten der Unternehmensmitglieder • die Zwecksetzung, Struktur und die Kompetenzen der Unternehmensorgane als Entscheidungsträger • die Festlegung der Unternehmensziele Quelle: Lechner et. al. [Einführung 1996], S. 193 EEC 2005 BA Stuttgart Konzentrationsformen rechtlich und wirtschaftlich Fusion wirtschaftlich Konzern Kartell Arbeitsgemeinschaft Konsortium Holding Quelle: Lechner et. al. [Einführung 1996], S. 181ff. u. Wöhe [Einführung 1993], S. 410 (modifiziert) Netzwerke Strategische Allianzen EEC 2005 BA Stuttgart Konzentrationsformen horizontal vertikal lateral Vereinigung von Unternehmen der gleichen Produktionsund Handelsstufe Zusammenschlüsse von Unternehmen aufeinanderfolgender Produktions- und Handelsstufen Vereinigung von Unternehmen unterschiedlicher Branchen und/oder unterschiedlicher Produktionsund Handelsstufen Quelle: Wöhe [Einführung 1993], S. 411f. EEC 2005 BA Stuttgart Kartelle Kartelle höherer Ordnung Kartelle niederer Ordnung Kontingentierungskartelle Konditionenkartelle Kalkulationskartelle Preiskartelle Gewinnverteilungskartelle Gebietskartelle Produktionskartelle Quelle: Lechner et. al. [Einführung 1996], S. 185 EEC 2005 BA Stuttgart Unternehmung und Umwelt Umweltbedingungen ökologische gesetzliche soziokulturelle ökonomische Innenbereich Außenbereich technologische Gesamtwirtschaft Verhalten Produkte Branchen Werte Produktionsverfahren Angebot (Lieferanten) Märkte Beschaffungsmärkte Konkurrenz (Abnehmer) Absatzmärkte Nachfrage (Kunden) Konkurrenz (Anbieter) Quelle: Kreikebaum [Unternehmensplanung 1993], S. 36 EEC 2005 BA Stuttgart Dreidimensionale Geschäftsfeldabgrenzung [Strategischer Suchrahmen von Abell] Abnehmerfunktionen Jedes Produkt ist das Ergebnis einer Entscheidung zwischen verwendbaren Technologien, erfüllbaren Abnehmerfunktionen sowie angestrebten Abnehmergruppen. potentielle Abnehmergruppen verwendbare Technologien EEC 2005 Quelle: Müller-Stewens [Suchfeldanalyse 1990], S. 77 BA Stuttgart 3 Managementfunktionen 3.1 Planung 3.2 Führung 3.3 Organisation 3.4 Kontrolle EEC 2005 BA Stuttgart Planung Planung ist ein geistiger Prozeß, durch den zukünftiges Geschehen gestaltet werden soll. Durch Planung werden Entscheidungen vorbereitet und fundiert. Merkmale der Planung: • • • • Quelle: Wild [Unternehmensplanung 1981], zitiert bei: • Küpper [Industrielles Controlling], S. 901, in: Schweitzer (Hrsg.) [Industriebetriebslehre 1994] EEC 2005 Zukunftsbezogenheit Rationalität Informationscharakter Gestaltungscharakter Prozeßcharakter BA Stuttgart Planung Merkmale Strategische Planung Operative Planung Zeithorizont langfristig kurzfristig Durchführungsebene Top-Management Middle- und Lower-Management Unsicherheit sehr hoch niedrig Natur der Probleme meist unstrukturiert und einmalig relativ gut strukturiert und oft repetitiv Informationsbedürfnisse hoher Bedarf an internen und externen Informationen Bedarf an intern entwickelten und externen Informationen Alternativen Spektrum an Alternativen grundsätzlich weit Spektrum eingeschränkt Grad der Detaillierung globaler und weniger detailliert relativ hoher Detaillierungsgrad Quelle:Ulrich/Fluri [Management 1992], in: Schierenbeck [Grundzüge 1995], S. 116f. (modifiziert) EEC 2005 BA Stuttgart Strategische Planung Strategische Planung ist ein Prozeß, in dem eine rationale Analyse der gegenwärtigen Situation und der zukünftigen Möglichkeiten und Gefahren zur Formulierung von Absichten, Zielen, Strategien und Maßnahmen führt. Quelle: Kreikebaum [Unternehmensplanung 1993], S. 26 Ziel der strategischen Planung ist die Suche, der Aufbau, der Erhalt und der Ausbau von Erfolgspotentialen. Quelle: Welge/Al-Laham [Planung 1992], S. 5 EEC 2005 BA Stuttgart Instrumente und Entscheidungshilfen der strategischen Planung • • • • • Analyse der Branchenstruktur nach Porter Marktanalyse Produktlebenszykluskonzept Erfahrungskurvenanalyse Portfolioanalyse EEC 2005 BA Stuttgart Elemente des Branchenwettbewerbs Potentielle neue Konkurrenten Bedrohung durch neue Konkurrenten Verhandlungsstärke der Lieferanten Wettbewerb in der Branche Verhandlungsmacht der Abnehmer Lieferanten Abnehmer Rivalität unter den bestehenden Unternehmen Bedrohung durch Ersatzprodukte und -dienste Ersatzprodukte Quelle: Porter [Wettbewerbsstrategie 1995], S. 26 EEC 2005 BA Stuttgart Produkt-Markt-Strategien Wachstumsstrategien Märkte gegenwärtig neu Produkte gegenwärtig neu Marktdurchdringungsstrategie Marktentwicklungsstrategie (Penetration) (Expansion) Produktentwicklungsstrategie Diversifikationsstrategie (Innovation) Quelle: Ansoff [Strategie 1966], S. 132 EEC 2005 BA Stuttgart Integriertes Produkt-Lebenszykluskonzept Kosten Grad der Ungewißheit I Kosten Umsatz bzw. Gewinn II III IV V VI I II III IV Intensität der Aktion bzw. Reaktion Beobachtungszyklus Entstehungszyklus Marktzyklus Entsorgungszyklus t Lebenszyklus Integriertes Produktlebenszykluskonzept Quelle: Pfeiffer et. al. [Technologieportfolio 1991], S. 27ff. EEC 2005 BA Stuttgart Mengengröße, z.B. Umsatz, Stück Empirische Produktlebenskurven 1...Fernsehgeräte, Zigaretten 2...Motorräder, Kühlschränke, rezeptpflichtige Pharmazeutika 3...Werkzeugmaschinentypen 4...PKW-Typen, Bestecktypen 1 2 3 4 Quelle: Pfeiffer/Bischoff [Produktlebenszyklus], S. 152, in: Steinmann (Hrsg.) [Planung 1981] EEC 2005 BA Stuttgart Zeit Kostenerfahrungskurve Gesetzmäßigkeit: “Mit jeder Verdoppelung der im Zeitablauf kumulierten Produktionsmengen gehen die auf die Wertschöpfung bezogenen realen Stückkosten eines Produkts potentiell um 20 - 30 % zurück.” (Henderson) log 80 % Erfahrungskurve (d.h. die Stückkosten fallen mit jeder Verdoppelung der Ausbringungsmenge auf 80 % des jeweiligen Ausgangswertes) 1,00 0,80 Stückkosten 0,64 0,51 log 10 20 40 80 kumulierte Produktionsmengen Quelle: Henderson [Erfahrungskurve 1984], S. 21 EEC 2005 BA Stuttgart Stärken/Schwächen-Profil (Beispiel) Erfolgsfaktoren Bewertung schlecht mittel gut 1 2 3 4 5 6 7 8 9 10 Verkaufsprogramm Produktionsprogramm Vertriebspotential Forschung und Entwicklung Einkaufspotential Personal Standort Kostensituation Finanzierungspotential Führungssystem Produktivität Quelle: Trux/Müller-Stewens/Kirsch Untersuchte Strategische Geschäftseinheit Stärkstes Konkurrenzunternehmen EEC 2005 BA Stuttgart Marktwachstums-Marktanteils-Portfolio der Boston Consulting Group (BCG) hoch ? - Selektiv vorgehen Stars - Fördern - Investieren Marktwachstum Nicht beeinflussbar vom Unternehmen niedrig Dogs Cash cows - Desinvestieren - Position halten - Liquidieren - Ernten Relativer Marktanteil Beeinflussbar vom Unternehmen EEC 2005 hoch Quelle: Hedley [Business Portfolio 1977], S. 12 (leicht modifiziert) BA Stuttgart Marktwachstums-Marktanteils-Portfolio Dimensionen • Marktwachstum - Umweltdimension • relativer Marktanteil - Unternehmensdimension Abhängige Variable Cash flow, Rendite Wesentliche Merkmale • Theoretische Fundierung durch Erfahrungskurve und Produktlebenszyklus • Cash flow-Erzeugung hängt vom relativen Marktanteil ab • Cash flow-Verbrauch hängt vom Marktwachstum ab • Strenge Eindimensionalität der Achsen EEC 2005 BA Stuttgart Wettbewerbsvorteil ... stellt eine im Vergleich zum Wettbewerb überlegene Leistung dar, die drei Kriterien erfüllen muß: wichtig d. h. sie muß ein für den Kunden wichtiges Leistungsmerkmal betreffen wahrgenommen d. h. der Vorteil muß vom Kunden tatsächlich wahrgenommen werden dauerhaft d. h. der Vorteil darf von der Konkurrenz nicht schnell einholbar sein Quelle: Simon [Wettbewerbsvorteile 1988], S. 464f. EEC 2005 BA Stuttgart Determinanten von Wettbewerbsstrategien Umwelt Industrieunternehmung Chancen / Gefahren Stärken / Schwächen Ziele der Industrieunternehmung Wettbewerbsstrategie der Industrieunternehmung Quelle: Kaluza [Betriebsgröße 1990], S. 252ff. EEC 2005 BA Stuttgart Generische Wettbewerbsstrategien nach Porter Künftige Erfolgsposition Kostenposition Branchenweit Marktsegment Erlösposition Kostenführerschaft cost focus Differenzierung Konzentration Wettbewerbsvorteile über den niedrigen Preis differentiation focus Wettbewerbsvorteile über den höheren Zusatznutzen Quelle: Porter [Wettbewerbsstrategie 1995], S. 67 (leicht modifiziert) EEC 2005 BA Stuttgart Strategische Erfolgsfaktoren Als strategische Erfolgsfaktoren werden Faktoren bezeichnet, durch deren gezielten Einsatz Wettbewerbsvorteile gegenüber der Konkurrenz errungen werden, die den Unternehmenserfolg nachhaltig und längerfristig bestimmen und sichern. Quelle: Kaluza/Klenter [Zeit 1992], S. 15 EEC 2005 BA Stuttgart Strategische Erfolgspotentiale Als Erfolgspotentiale werden mögliche Quellen zur Erreichung eines und/oder mehrerer Wettbewerbsvorteile für die Industrieunternehmung bezeichnet. Erfolgspotentiale können latent erkennbar und/oder explizit vorhanden sein. Sie ergeben sich aus unternehmensexternen und/oder unternehmensinternen Elementen. Quelle: Kaluza/Klenter [Zeit 1992], S. 20 EEC 2005 BA Stuttgart Wettbewerbsstrategien, strategische Erfolgsfaktoren und Erfolgspotentiale Umwelt Chancen Industrieunternehmung Ziele der Industrieunternehmung Gefahren Stärken Schwächen Wettbewerbsstrategie der Industrieunternehmung Strategische Erfolgsfaktoren - Zielgrößen Kosten Qualität Lieferzeit Flexibilität Erzeugnisviefalt Service Strategische Erfolgsfaktoren - Potentialgrößen Betriebsgröße Marktanteil Informationssystem Finanzierung Organisation Technologieposition Quelle: Kaluza [Betriebsgröße 1990], S. 252ff. EEC 2005 BA Stuttgart Operative Planung Die operative Planung hat die Aufgabe, die Übersetzung und Konkretisierung der Strategien in operative Maßnahmen und Entscheidungen durchzuführen. Aus den langfristigen Strategien werden zu diesem Zweck mittel- und kurzfristige Funktionsbereichs- und Jahrespläne entwickelt und in Form von Budgets quantifiziert. Ergebnis der operativen Planung sind eine Planbilanz und eine Planerfolgsrechnung. Quelle: Welge/Al-Laham [Planung 1992], S. 411ff. EEC 2005 BA Stuttgart Teilpläne der operative Planung • Funktionsbereichsbezogene Teilpläne – – – – – Absatz- oder Vertriebsplan Produktionsplan Beschaffungsplan Forschungs- und Entwicklungsplan Sonstige funktionale Pläne z.B. Verwaltungsplan • Funktionsbereichsübergreifende Teilpläne – Finanzplan – Investitionsplan – Betriebs-Ergebnisplan Quelle: Hammer [Unternehmensplanung 1995], S. 62 EEC 2005 BA Stuttgart Führung Führung ist die Beeinflussung von Einstellungen und Verhaltensweisen der Mitarbeiter mit dem Zweck, gemeinsam bestimmte Ziele zu erreichen. Führung gibt Ziele vor Führung ist richtungsweisend Führung koordiniert Führung repräsentiert Führung informiert und motiviert Führung ist in der Regel nicht delegierbar Quelle: Scholz [Personalmanagement 1994], S. 399 u. Bea et. al. (Hrsg.) [Führung 1993], S. 7f. EEC 2005 BA Stuttgart Führungsstile Autoritärer Führungsstil Demokratischer Führungsstil Entscheidungsspielraum des Vorgesetzten Entscheidungsspielraum der Gruppe autoritär patriarchalisch beratend kooperativ partizipativ demokratisch Quelle: Tannenbaum/Schmidt [Leadership 1958], in: Staehle [Management 1994], S. 317 EEC 2005 BA Stuttgart Theorien X und Y von McGregor Theorie X Theorie Y Der Mensch hat eine angeborene Abscheu vor Arbeit und versucht, sie so weit wie möglich zu vermeiden. Der Mensch hat keine angeborene Abneigung gegen Arbeit, im Gegenteil, Arbeit kann eine wichtige Quelle der Zufriedenheit sein. Deshalb müssen die meisten Menschen kontrolliert, geführt und mit Strafandrohungen gezwungen werden, einen Beitrag zur Erreichung der Organisationsziele zu leisten. Der Mensch möchte gerne geführt werden, er möchte Verantwortung vermeiden, hat wenig Ehrgeiz und wünscht vor allem Sicherheit. Wenn der Mensch sich mit den Zielen der Organisation identifiziert, sind externe Kontrollen unnötig; er wird Selbstkontrolle und eigene Initiative entwickeln. Die wichtigsten Arbeitsanreize sind die Befriedigung von Ich-Bedürfnissen und das Streben nach Selbstverwirklichung. erfordern gegensätzliche Führungsstile Der Mensch sucht bei entsprechender Anleitung eigene Verantwortung. Einfallsreichtum und Kreativität sind weitverbreitete Eigenschaften in der arbeitenden Bevölkerung; sie werden jedoch in industriellen Organisationen kaum aktiviert. Quelle: Staehle [Management 1994], S. 177 EEC 2005 BA Stuttgart Organisationsbegriff Organisation Aufbauorganisation Ablauforganisation • befaßt sich mit Institutionen • verknüpft organisatorische Grundelemente • ist statisch (Gebilde bzw. Zustand) • befaßt sich mit Arbeitsund Bewegungsabläufen innerhalb und zwischen diesen Institutionen • ist dynamisch (Prozeß) enge Interdependenzbeziehungen Quelle: Wöhe [Einführung 1993], S. 183ff. EEC 2005 BA Stuttgart Aufbauorganisation • Traditionelle Organisationsstrukturen – – – – Linienorganisation Stab-Linien-Organisation Mehrlinienorganisation Divisionale Organisation • Integrierte Organisationsstrukturen – Matrixorganisation – Koordinationsorgane • Flexible Organisationsstrukturen – Projektorganisation – Center-Konzepte EEC 2005 Quelle: Reiß [Führung], S. 284ff., in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] BA Stuttgart Linienorganisation Unternehmensleitung Einkauf Produktion Finanzen Personal Absatz Quelle: Staehle [Management 1994], S. 674f. EEC 2005 BA Stuttgart Stab-Linien-Organisation Unternehmensleitung Stab Technische Abteilung Stab Kaufmännische Abteilung Stab Quelle: Staehle [Management 1994], S. 676f. EEC 2005 BA Stuttgart Mehrliniensystem Unternehmensleitung Beschaffung Absatz Rechnungswesen Quelle: Staehle [Management 1994], S. 675f. EEC 2005 BA Stuttgart Divisionale Organisation (Spartenorganisation) Rechnungswesen Unternehmensleitung Personal Forschung & Entwicklung Sparte 1 Sparte 2 Sparte 3 Absatz Produktion Beschaffung Absatz Produktion Beschaffung Absatz Produktion Beschaffung Quelle: Schierenbeck [Grundzüge 1995], S. 101 EEC 2005 BA Stuttgart Matrixorganisation Unternehmensleitung Einkauf Produktion Finanzen Personal Absatz Sparte 1 Sparte 2 Sparte 3 Quelle: Staehle [Management 1994], S. 681 EEC 2005 BA Stuttgart Projektorganisation Linienintegrierte Projektorganisation Reine Projektorganisation Unternehmensleitung Unternehmensleitung Einkauf Produktion Finanzen Personal Absatz Projekt Projekt Projekt Projekt Projekt F&E Einkauf Stabs-Projektorganisation Unternehmensleitung ... Projekt A Projekt B Projekt C Matrix-Projektorganisation Projekt A Unternehmensleitung Projekt B F&E Einkauf Projekt C Projekt A Projekt B Einkauf Produktion Finanzen Personal Absatz Projekt C EEC 2005 Quelle: Reiß [Führung], S. 292, in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] BA Stuttgart ... Center-Konzepte Konzept Verantwortung Kompetenz Umsatz-Center Umsatzerlöse AbsatzmarketingMix Cost-Center Variable Kosten Verbrauchsmengen, Beschaffungsmarketing-Mix Profit-Center Gewinn Marketing-Mix, Verbrauchsmengen Rentabilität Marketing-Mix, Verbrauchsmengen, Investitionen InvestmentCenter Quelle: Reiß [Führung], S. 294, in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] EEC 2005 BA Stuttgart Aufgabe der Ablauforganisation • Inhaltliche Ordnung der Arbeitsvorgänge – nach Arbeitsobjekten (Objektprinzip) – nach Verrichtungen (Verrichtungsprinzip) • Zeitliche Ordnung der Arbeitsvorgänge – Zeitfolge – Zeitdauer – Terminierung • Räumliche Ordnung der Arbeitsvorgänge • Zuordnung von Arbeitsvorgängen zu Stellen Quelle: Wöhe [Einführung 1993], S. 196ff. EEC 2005 BA Stuttgart Kontrolle Unter Kontrolle wird ein systematischer Prozeß verstanden, in dem eine zu prüfende Größe durch Vergleich mit einer Maßstabs- oder Normgröße beurteilt wird. Funktionen der Kontrolle: • Aufdeckungsfunktion • Erklärungsfunktion • Koordinationsfunktion Quelle: Corsten [Beschaffung], S. 648, • Motivationsfunktion in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] EEC 2005 BA Stuttgart Kontrollphasen Soll-Ist-Vergleich und Feststellung von Abweichungsursachen eventuell auch Revision der Pläne Messen der tatsächlichen Leistung (Ist) Verfahrensrevision Revision der Leistungsstandards Aufstellung von Leistungsstandards (Soll) Treffen von Steuerungsentscheidungen (Maßnahmen) Quelle: Hammer [Unternehmensplanung 1995], S. 172 EEC 2005 BA Stuttgart Kontrollformen Kontrollursachen Planungsfehler Fehlerhafte Situationsbeschreibung Realisationsfehler Fehlerhafte Durchführung des Planungsverfahrens Prämissenkontrolle Prozeß (Verfahren) Metakontrolle Kontrollformen EEC 2005 Ergebnis - Mengen - Zeiten - Werte - Qualitäten Realisationskontrolle Quelle: Corsten [Beschaffung], S. 650, in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] BA Stuttgart 4 Betriebswirtschaftliche Grundfunktionen 4.1 Forschung und Entwicklung (F&E) 4.2 Beschaffung 4.3 Produktion 4.4 Absatz EEC 2005 BA Stuttgart Forschung und Entwicklung (F&E) Unter Forschung versteht man das nachprüfbare Suchen, Formulieren und Lösen von Grundproblemen mit Hilfe wissenschaftlicher Methoden. Entwicklung bedeutet das Überführen von Forschungsergebnissen zur Fabrikationsreife unter Beachtung wissenschaftlicher Erkenntnisse und vorhandener Technologien. Quelle: Schweitzer [Fertigungswirtschaft], S. 630, in: Schweitzer (Hrsg.) [Industriebetriebslehre 1994] EEC 2005 BA Stuttgart Gliederung von F&E Forschung und Entwicklung Forschung Grundlagenforschung Entwicklung Angewandte Forschung Neuentwicklung Weiterentwicklung Erprobung bezogen auf: Materialien, Erzeugnisse, Systeme, Verfahren, Anwendungen Quelle: Kern [Produktionswirtschaft 1992], S. 104 EEC 2005 BA Stuttgart Beschaffung Unter Beschaffung werden alle Aktivitäten subsumiert, die der Bereitstellung jener Mittel dienen, die der Betrieb zur Erfüllung seiner gestellten Ziele benötigt. Beschaffung i.e.S. • • • • Rohstoffe Hilfsstoffe Betriebsstoffe Handelswaren Material Quelle: Corsten [Beschaffung], S. 613f., in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] EEC 2005 Beschaffung i.w.S. • • • • • • • Material Anlagen Dienstleistungen Personal Kapital Informationen Rechte BA Stuttgart Beschaffungsziele Strategische Beschaffungsziele • Sicherstellung der Materialversorgung – Wahrung der Flexibilität – Risikostreuung – Steigerung der vertikalen Integration – Wahrung der Unabhängigkeit – Sicherung der langfristigen Wachstumsstrategie – beschaffungsseitige Diversifikation • Sicherstellung der Qualität – Sicherung der Qualitätsstandards – Sicherung der Technologiestandards • Sicherung der Beschaffungsmarktposition – Sicherung der Nachfragemacht – Wahrung des Ansehens der Unternehmung • Sicherung der Preisstabilität • Sicherung der Personalqualität Operative Beschaffungsziele • Optimierung der Beschaffungskosten – Optimierung der Einkaufspreise – Optimierung der Bezugs-, Bereitstellungs- und Beschaffungsverwaltungskosten • Sicherung der Materialqualität • Sicherung der Liquidität • Sicherung der Lieferbereitschaft Quelle: Piontek [Beschaffungscontrolling 1994], S. 32 EEC 2005 BA Stuttgart Phasen des Beschaffungsprozesses Bedarfsermittlung Informationsbeschaffung Beurteilung und Entscheidung Realisation Kontrolle Lagerung Transport Quelle: Corsten [Beschaffung], S. 642 (modifiziert), in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996] EEC 2005 BA Stuttgart Materialarten Rohstoffe sind jene Stoffe, die den wesentlichen Bestandteil eines Produktes ausmachen, z.B. Holz, Blech Hilfsstoffe sind ebenfalls Bestandteile eines Produktes, bestimmen jedoch nicht seinen Charakter, z.B. Nägel, Nieten Betriebsstoffe gehen überhaupt nicht in das Produkt ein, sondern dienen zum Betreiben der Betriebsmittel, z.B. Strom, Schmiermittel Quelle: Seicht [Kostenrechnung 1990], S. 95 EEC 2005 BA Stuttgart Arten des Materialbedarfs Primärbedarf Sekundärbedarf Tertiärbedarf nach Art, Menge und Termin festgelegter Bedarf an verkaufsfähigen Produkten (geplantes Produktionsprogramm) auf der Grundlage des Primärbedarfs und der Informationen über die Zusammensetzung der Produkte terminierter Bedarf an Zwischenprodukten und Material ohne Bezug zum Output verbrauchsgebunden oder durch Schätzung ermittelter Bedarf an Hilfs- und Betriebsstoffen sowie Werkzeugen Quelle: Zäpfel [Produktionswirtschaft 1982], S. 41 EEC 2005 BA Stuttgart Sourcing-Konzepte Insourcing (Eigenfertigung) Anzahl der Beschaffungsquellen Outsourcing (Fremdfertigung) Ausdehnung der Märkte Komplexität der Bezugsobjekte Single Sourcing Local Sourcing Element Sourcing Dual Sourcing Global Sourcing System Sourcing bzw. Modular Sourcing Multi Sourcing Quelle: Kaluza/Kemminer [Supply Management ], S. 18ff., in: Kaluza/Trefz (Hrsg.) [Materialwirtschaft 1997] EEC 2005 BA Stuttgart ABC-Analyse kum. Wert 100 90 60 A B C kum. Menge 0 10 40 100 Quelle: Schulte [Logistik 1995], S. 161 EEC 2005 BA Stuttgart Produktionstheorie Aufgabe: Analyse der mengenmäßigen Beziehungen des Produktionsprozesses, d.h. Erforschung und modellmäßige Darstellung der funktionalen Beziehungen zwischen Produktionsfaktoreinsatzmengen (Input) und Ausbringungsmengen (Output) EEC 2005 BA Stuttgart Produktionsfaktoren [Gutenberg] Produktionsfaktoren Elementarfaktoren Menschliche Arbeitsleistung Betriebsmittel Werkstoffe Originäre Faktoren Dispositive Faktoren Geschäftsund Betriebsleitung Planung Betriebsorganisation Derivative Faktoren Quelle: Hoitsch [Produktionswirtschaft 1993], S.2 EEC 2005 BA Stuttgart Produktionsfunktionen geben die formalen Zusammenhänge zwischen Produktionsergebnis (Output) und den für seine Erstellung eingesetzten Produktionsfaktormengen (Input) an: xj = f (r1,r2,....rm) (x1,x2,....xn) = f (r1,r2,....rm) (Einprodukt-Produktion) (Mehrprodukt-Produktion) xj = Outputmengen der Produktarten j = 1,2,....n ri = Faktoreinsatzmengen Quelle: Schweitzer [Fertigungswirtschaft], S. 592ff. in: Schweitzer (Hrsg.) [Industriebetriebslehre 1994] EEC 2005 BA Stuttgart Produktionskoeffizient aij gibt an, wieviele Mengeneinheiten der Faktorart i pro Erzeugniseinheit j eingesetzt werden müssen: aij rij xj Durchschnittsertrag (Produktivität) eines Faktors ist durch das Verhältnis von Ausbringungsmenge zu Einsatzmenge des Faktors i definiert: x xri ri EEC 2005 BA Stuttgart Homogenität linear-homogen nicht-linear-homogen r2 r2 r1 aus einer proportionalen Veränderung aller Faktoreinsatzmengen folgt eine proportionale Produktmengenänderung r1 aus einer proportionalen Veränderung aller Faktoreinsatzmengen folgt eine über- oder unterproportionale Produktmengenänderung Quelle: Hoitsch [Produktionswirtschaft 1993], S. 281 EEC 2005 BA Stuttgart Substitutionalität Substitutionalität liegt vor, wenn eine Verringerung der Einsatzmenge eines Produktionsfaktors durch Erhöhung der Einsatzmenge eines anderen Faktors oder mehrerer anderer Faktoren kompensiert werden kann. Produktionsmenge und Produktqualität bleiben dabei unverändert. In einem substitutionalen Produktionsprozeß kann ein bestimmter Faktorertrag (Output) durch mehrere Konstellationen der Faktoreinsatzmengen realisiert werden. Quelle: Hoitsch [Produktionswirtschaft 1993], S. 278f. EEC 2005 BA Stuttgart Arten der Substitutionalität Totale/alternative Substitutionalität r2 Partielle/periphere Substitutionalität r2 x1 x1 x1 r1 eine Faktorart kann vollständig durch eine andere ersetzt werden Quelle: Hoitsch [Produktionswirtschaft 1993], S. 280 EEC 2005 r1 eine Faktorart kann nur in Grenzen aber niemals vollständig ersetzt werden BA Stuttgart Limitationalität Limitationalität ist dann gegeben, wenn die Produktionsfaktoren zueinander und zur Produktionsmenge eindeutig quantifizierbare Verhältnisse aufweisen. In einem limitationalen Produktionsprozeß kann daher ein bestimmter Faktorertrag nur mit einer ganz bestimmten mengenmäßigen Konstellation des Faktorverbrauchs realisiert werden. Die Erhöhung der Einsatzmenge eines Faktors würde keine Erhöhung des Outputs bewirken. Quelle: Hoitsch [Produktionswirtschaft 1993], S. 278f. EEC 2005 BA Stuttgart Limitationaler Faktoreinsatz r2 Produktionspfad Isoquanten r1 Quelle: Hoitsch [Produktionswirtschaft 1993], S. 279 EEC 2005 BA Stuttgart Produktionsfunktion Typ A [Ertragsgesetz] r1 = g(x); r2 = konst. (Faktoreinsatzfunktion) x (r1) x = f (r1); r2 = konst. (Ertragsfunktion) (3) W 2 W 45° (2) r1 (x) 3 Gesetz vom zu- und abnehmenden Grenzertrag Quelle: Hoitsch [Produktionswirtschaft 1993], S. 286 EEC 2005 BA Stuttgart Produktionsfunktion Typ B [Gutenberg] Abkehr von der globalen Betrachtungsweise der PF Typ A Ausrichtung auf die Verhältnisse der industriellen Produktion Detaillierte Untersuchung der Teilproduktionsprozesse System von Verbrauchsfunktionen EEC 2005 BA Stuttgart Verbrauchsfunktion Verbrauchsfunktion ist die technisch bedingte Beziehung zwischen dem Leistungsgrad eines Betriebsmittels und dem Verbrauch an ProduktionsFaktorverbrauch faktoren. dmin dopt dmax Intensität (d) Quelle: Hoitsch [Produktionswirtschaft 1993], S. 290ff. EEC 2005 BA Stuttgart Anpassungsmaßnahmen Intensitätsmäßige Anpassung Veränderung der Maschinenintensität, d.h. der gesamte fertigungstechnische Apparat wird bei unveränderter Betriebsdauer unterschiedlich stark beschäftigt. Zeitliche Anpassung Bei dieser Form der Anpassung werden die Betriebsanlagen jeweils während der Zeit ihrer Beschäftigung voll genutzt, die Beschäftigungsdauer wird dagegen variiert (Überstunden, Kurzarbeit). Quantitative Anpassung Bei rückgängiger Beschäftigung legt der Betrieb Teile seiner Produktionsanlagen still. Bei steigender Beschäftigung werden vorhandene Maschinen wieder in Betrieb genommen und/oder neue angeschafft. Kombinierte Anpassung Kombination von intensitätsmäßiger, zeitlicher und/oder quantitativer Anpassung. Quelle: Gutenberg [Grundlagen 1983], S. 355f. EEC 2005 BA Stuttgart Kostentheorie Aufgabe: Analyse der wertmäßigen Beziehungen des Produktionsprozesses, d.h. Erforschung und modellmäßige Darstellung der funktionalen Beziehungen zwischen Ausbringungsmenge und Gesamtkosten EEC 2005 BA Stuttgart Wichtige Kostenbegriffe (I) Fixe und variable Kosten Nach der Abhängigkeit von bestimmten Kosteneinflußgrößen unterscheidet man zwischen fixen und variablen Kosten: • fixe Kosten sind in ihrer Höhe unabhängig von Veränderungen der Kosteneinflußgröße • variable Kosten sind abhängig von Veränderungen der Kosteneinflußgröße Die Gesamtkosten (K) ergeben sich aus der Addition der gesamten fixen Kosten (Kf) und der gesamten variablen Kosten (Kv): K = Kf + Kv EEC 2005 Quelle: Hoitsch [Produktionswirtschaft 1993], S. 286f. BA Stuttgart Wichtige Kostenbegriffe (II) Durchschnittskosten Das Ergebnis der Division von Gesamtkosten durch ausgebrachte Menge sind die Durchschnittskosten (k) (Stückkosten, Einheitskosten): K k x Die Durchschnittskosten (k) sind die Summe aus fixen Durchschnittskosten (kf) und variablen Durchschnittskosten (kv): Kf Kv k kf kv x x Quelle: Hoitsch [Produktionswirtschaft 1993], S. 287f. EEC 2005 BA Stuttgart Wichtige Kostenbegriffe (III) Grenzkosten Die Grenzkosten geben an, welchen Kostenzuwachs die Produktion einer weiteren Mengeneinheit des Gutes verursacht: dK K' dx Die Grenzkostenfunktion ist die erste Ableitung der Gesamtkostenfunktion. Quelle: Hoitsch [Produktionswirtschaft 1993], S. 287 EEC 2005 BA Stuttgart Kostenverläufe nach dem Ertragsgesetz K Kf K’ k kv I II III IV K W K K’ Kf k kv = Gesamtkosten = Grenzkosten = Fixe Gesamtkosten = Durchschnittskosten = variable Durchschnittskosten K’ k kv xa xb xc Kf x Minimum der Grenzkosten bei Produktionsmenge xa Betriebsminimum (geringste variable Durchschnittskosten ) bei Produktionsmenge xb Betriebsoptimum (geringste Durchschnittskosten) bei Produktionsmenge xc Quelle: Hoitsch [Produktionswirtschaft 1993], S. 288 EEC 2005 BA Stuttgart Produktion Produktion i.w.S.: Unter Produktion im weitesten Sinn wird der zielgerichtete Einsatz von Sachgütern und Dienstleistungen und deren Transformation in andere Sachgüter und Dienstleistungen verstanden. Produktion i.e.S.: sollen die Produktionen sein, die in erster Linie Sachgüter herstellen, wobei ausschließlich die Transformationsphase zwischen Beschaffung der Sachgüter sowie Dienstleistungen und Absatz der Sachgüter betrachtet wird. Quelle: Hoitsch [Produktionswirtschaft 1993], S. 1 EEC 2005 BA Stuttgart Produktionsbegriff Throughput Beschaffung von Sachgütern und Dienstleistungen Input TransformationsOutput prozeß (Produktionsprozeß i.e.S.) Absatz von Sachgütern Produktionsprozeß i.w.S. Quelle: Hoitsch [Produktionswirtschaft 1993], S. 1 EEC 2005 BA Stuttgart Produktionsprogramm Ergebnis des Produktionsprozesses sind Sachgüter, die als Produkte, Leistungen, Ergebnis, Ertrag, Ausbringung, Produktionsausstoß, Outputfaktoren oder Output bezeichnet werden. Sie sind für eine Verwertung am Absatzmarkt bestimmt. Die Gesamtheit aller Leistungen wird als Produktionsprogramm bezeichnet. Quelle: Hoitsch [Produktionswirtschaft 1993], S. 2 EEC 2005 BA Stuttgart Produktionsmanagement Aufgabe des Produktionsmanagements ist die zielorientierte Planung, Organisation und Kontrolle der Produktion. Planung, Organisation sowie Kontrolle sind rück- gekoppelt, d. h. sie bilden aufeinander wirkende Phasen eines sich ständig wiederholenden Management-Prozesses. EEC 2005 BA Stuttgart Betrieblicher Produktionsprozess INPUT = Einsatz von Produktionsfaktoren THROUGHPUT = Verknüpfung von Input- und Outputfaktoren im Transformationsprozeß OUTPUT = Erzeugnisse des Produktionsprozesses Quelle: Dyckhoff [Produktion 1992], S. 15ff. (modifziert) EEC 2005 BA Stuttgart Aufgabe des strategischen Produktionsmanagements Strategischer Zielfindungsprozeß im Bereich der Produktion Entscheidungen zur Strukturierung des Produktionssystems Fixierung des langfristigen Outputs Entwurf der Leistungskonzeptionen EEC 2005 Fixierung des langfristigen Throughputs Fixierung des langfristigen Inputs Entwurf des Produktionsapparates Quelle: Zäpfel [Produktionswirtschaft 1982], S. 38 BA Stuttgart Aufgabe des operativen Produktionsmanagements Operativer Zielsetzungsprozeß im Bereich der Produktion Entscheidungen über die zu produzierenden Leistungen sowie über den optimalen Einsatz des gegebenen Produktionsapparates Fixierung des kurzfristigen Outputs Fixierung des kurzfristigen Throughputs Fixierung des kurzfristigen Inputs Planung des kurzfristigen Produktionsprogramms Planung und Steuerung des Produktionsprozesses Planung und Steuerung der Bereitstellung der Produktionsfaktoren Quelle: Zäpfel [Produktionswirtschaft 1982], S. 38 EEC 2005 BA Stuttgart Marketing - Definition Marketing ist als konzeptionelle Stoßrichtung der Unternehmungspolitik zu verstehen, bei der die Unternehmung konsequent vom Markt her so zu führen ist, daß über eine möglichst zufriedenstellende Lösung von Kundenproblemen die Unternehmensziele in möglichst hohem Maße verwirklicht werden. EEC 2005 BA Stuttgart Die Rolle des Marketing in der Unternehmensorganisation Produktion Finanzierung Produk- Finantion zierung Personal Marketing Personal Marketing als gleichberechtigte Funktion Produktion Marketing Kunde Marketing als Hauptfunktion Marketing als Kontrollinstanz Marketing Marketing als wichtigere Funktion Quelle: Kotler EEC 2005 BA Stuttgart Marktsegmentierung umfaßt die Zerlegung des Marktes in Teilmärkte (Segmente) mit Abnehmergruppen, die gleichartiger und homogener als der Gesamtmarkt auf Marketingaktivitäten i.w.S. reagieren. Forderungen an die Segmente: Im Hinblick auf das Kaufverhalten in sich möglichst ähnlich Im Hinblick auf das Kaufverhalten untereinander möglichst unähnlich EEC 2005 BA Stuttgart Hauptzwecke der Marktsegmentierung Zweck der Marktsegmentierung ist es, Unterschiede zwischen den Käufern darzulegen und daraus Schlußfolgerungen im Hinblick auf eine differenzierte Marktbearbeitung zu ziehen. Durch die Marktsegmentierung soll die Leistung an die besonderen Ansprüche und Erwartungen einer genau definierten Käuferschicht angepaßt werden. EEC 2005 BA Stuttgart Kriterien der Marktsegmentierung A. Sozio-demographische Kriterien 1. Geschlecht 2. Alter 3. Haushaltsgröße 4. Soziale Schicht (Einkommen, Berufszugehörigkeit, Bildungsstand) 5. Geographische Kriterien B. Psychographische Kriterien 1. Einstellungen bzw. Erwartungen gegenüber einem Produkt oder Produktgruppen 2. Persönlichkeitsmerkmale 3. Verhaltensmerkmale (Lebens-, Kauf-, Konsumgewohnheiten) EEC 2005 BA Stuttgart “USP” - Unique Selling Proposition “einzigartiger Verkaufsvorteil” - spezifische Kompetenz ABHEBEN VON KONKURRENTEN in zentralen kundenbezogenen Beurteilungsdimensionen POSITIONIERUNG in den relevanten Zielgruppen EEC 2005 BA Stuttgart Positionierung KUNDE Kosten (Preis) Qualität Zeit Flexibilität Erzeugnisvielfalt Service Kosten (Preis) Qualität Zeit Flexibilität Erzeugnisvielfalt Service Wettbewerbsvorteile KONKURRENTEN UNTERNEHMUNG Wettbewerbsnachteile Quelle: Ohmae [Strategist 1982] EEC 2005 BA Stuttgart Komponenten des Marketing-Mix im Konsumgüterbereich Produkt-Mix Produktqualität Marke Public Relations Kommunikations-Mix taktisch/operativer Bereich Sortiment Preis Kredite persönlicher Verkauf Markt Verkaufsförderung Rabatt Skonto Werbung Absatzkanäle Logistik (Lagerung, Transport Lieferzeit) Distributions-Mix EEC 2005 Kundendienst Kontrahierungs-Mix strategischer Bereich Quelle: Meffert [Marketing 1991], S. 115 BA Stuttgart Kontrahierungspolitik Kontrahierungspolitik Preispolitik Rabattpolitik EEC 2005 Konditionenpolitik Zahlungsbedingungen Absatzfinanzierungspolitik Rechtliche Vertragsgestaltung Lieferbedingungen BA Stuttgart Distributionspolitik Distributionspolitik EEC 2005 Akquisitorische Distribution Physische Distribution Tätigkeiten, die sich auf die Schaffung und Ausweitung von Absatzmöglichkeiten beziehen Marketinglogistik reale Güterverteilung BA Stuttgart Kommunikationspolitik Public Relations Werbung Kommunikationspolitik Product Placement EEC 2005 Personal Selling Verkaufsförderung Sponsoring BA Stuttgart Betriebliches Leistungsprogramm Leistungsprogramm zum Absatz bestimmte, verwendungsreife, betriebliche Außenleistungen Leistungsprogrammbreite Leistungsprogrammtiefe Umfang der Leistungen, Erzeugnisgruppen und Erzeugnisarten Anzahl der Ausführungen in einer Produktlinie Beispiel: Produktlinien eines Schuhproduzenten: Damenschuhe, Herrenschuhe, Kinderschuhe, Bergschuhe, Tanzschuhe, Sportschuhe EEC 2005 Beispiel: Sorten innerhalb der Produktlinie “Sportschuhe”: Laufschuhe, Tennisschuhe, Hallenschuhe, Fußballschuhe BA Stuttgart Leistungspolitik Produktgestaltung Gestaltung der Produktbeschaffenheit Produktqualität Produktäußeres Verpackungsgestaltung Markierung Leistungsprogrammpolitische Entscheidungsfelder Produktinnovation Entwicklung und Einführung neuer Produkte Produktvariation/Produktdifferenzierung Modifikation bestehender Produkte Produktelimination Ausscheiden von Produkten Entscheidungen der Programmpolitik Art- und mengenmäßige Zusammensetzung des Leistungsprogrammes Nutzung von Verbundeffekten im Angebotsprogramm Programmpolitische Nebenleistungen Garantieleistungen, Kundendienst EEC 2005 BA Stuttgart Formen der Produktpolitik Produktpolitik Produktinnovation Produktvariation • Subjektdimension • Intensitätsdimension • Zeitdimension • Ästhetische Eigenschaften • Funktionale Eigenschaften • Symbolische Eigenschaften • Zusatzleistungen Produktdifferenzierung • Produktvarianten • Produktlinien • Produktsparten Produktdiversifikation vertikal horizontal VorstufenDiversifikation EEC 2005 Produktelimination lateral NachstufenDiversifikation BA Stuttgart Ansatzpunkte für ein realisierbares Marketingkonzept AUSGANGSPUNKT MITTEL ZIELE INFORMATIONSSYSTEM MARKETINGPLANUNG MARKETINGORGANISATION MARKETINGKONTROLLE KUNDENPROBLEME IN DEN AUSGEWÄHLTEN GESCHÄFTSFELDERN EEC 2005 EINSATZ DER MARKETINGINSTRUMENTE GEWINNERZIELUNG ÜBER EINE NACHHALTIGE BEFRIEDIGUNG VON KUNDENPROBLEMEN UND -WÜNSCHEN BA Stuttgart 5 Betriebswirtschaftliche Querschnittsfunktionen 5.1 Personal 5.2 Information 5.3 Finanzierung und Investition 5.4 Logistik EEC 2005 BA Stuttgart Personalwirtschaft 1. Funktionale Sicht Personalwirtschaft umfaßt alle, das betriebliche Personal betreffende Aufgaben , die im Hinblick auf die festge-legten Ziele erfüllt werden müssen. 2. Institutionale Sicht Personalwirtschaft enthält im Prinzip alle organisatorischen Einheiten, die sich zentral (Personalabteilung) oder dezentral (alle Führungskräfte) mit personalwirtschaftlichen Problemen beschäftigen. Quelle: Hentze [Personalwirtschaftslehre1 1986], S. 22 EEC 2005 BA Stuttgart Bereiche der Personalwirtschaft Personalbedarfsermittlung Personalbeschaffung Personaleinsatz Personalentlohnung Personalwirtschaft Personalentwicklung Personalfreisetzung Personalinformationswirtschaft Personalführung Hentze [Personalwirtschaftslehre1 1989], S. 81 (leicht modifiziert) EEC 2005 BA Stuttgart Personalbedarfsermittlung Die Personalbedarfsermittlung legt fest • in welcher Situation, • aufgrund des geplanten Leistungsprogramms, • wieviele Mitarbeiter, • welcher Qualifikation, • zu welchen Zeitpunkten erforderlich sind. Das Ziel der Personalbedarfsermittlung besteht in der Bestimmung der personellen Kapazitäten, die zur Sicherstellung der Erfüllung der betrieblichen Funktionen erforder-lich sind. Quelle: Scholz [Personalmanagement 1994], S. 167 u. Hentze [Personalwirtschaftslehre1 1995], S. 171 EEC 2005 BA Stuttgart Personalbeschaffung Personalbestand < Personalbedarf Personalbeschaffung Bewerberauswahl Interne Beschaffung Formale Kriterien Fragebogen Testverfahren Interviews Assessment Center Externe Beschaffung Zeitungsinserate Arbeitsagentur / Zeitarbeitsfirmen Internet Hochschul-Recruiting Personalberater Eigenbewerbungen Kontrolle des Beschaffungserfolges Durchführung der Beschaffung Einstellung - quantitativ - qualitativ Quelle: Scholz [Personalmanagement 1994], S. 233 ( abgeändert) EEC 2005 BA Stuttgart Personaleinsatz Zuordnung des Personals zu Aufgaben qualitativ quantitativ zeitlich örtlich unter Beachtung von Zeit Eignung Neigung Ergonomie Quelle: Hentze [Personalwirtschaftslehre1 1995], S. 389ff. u. Scholz [Personalmanagement 1994], S. 320ff. EEC 2005 BA Stuttgart Personalentlohnung Arbeitslohn Zeitlohn Leistungslohn Akkordlohn Geldakkord Ergebnisbeteiligung Betriebliche Sozialleistungen Prämienlohn Zeitakkord Quelle: Lechner et. al. [Einführung 1996], S. 134 (leicht modifiziert) EEC 2005 BA Stuttgart Personalfreisetzung Personalfreisetzung bedeutet die Beseitigung einer personellen Überdeckung in quantitativer, qualitativer, zeitlicher und/oder örtlicher Hinsicht. Sie kann intern durch Änderung bestehender Arbeitsverhältnisse (Versetzung, Beförderung) und extern durch Beendigung bestehender Arbeitsverhältnisse (Kündigung) erfolgen. Quelle: Hentze [Personalwirtschaftslehre2 1995], S. 269 EEC 2005 BA Stuttgart Personalentwicklung • sorgt für die bestmögliche Übereinstimmung zwischen vorhandenen Anlagen/Fähigkeiten der Mitarbeiter und den Anforderungen der Unternehmung • prüft, welche Mitarbeiter im Hinblick auf aktuelle und künftige Veränderungen der Arbeitsplätze und Tätigkeitsinhalte der Unternehmung zu fördern sind • legt in Abstimmung mit den Betroffenen Bildungs- und Förderungsmaßnahmen fest • ist zuständig für die Planung, Durchführung und Kontrolle der beschlossenen Maßnahmen Quelle: Mentzel [Personalentwicklung 1989], S. 15f. EEC 2005 BA Stuttgart Personalinformationswirtschaft Personalinformationswirtschaft umfaßt den Teil der betrieblichen Informationswirtschaft, der zur Erfüllung der personalwirtschaftlichen Funktionen erforderlich ist sowie die Informationsbedürfnisse der Mitarbeiter befriedigt. Instrumente: - Statistiken - Personalcontrolling - Pflichtenhefte - Berichte Quelle: Hentze [Personalwirtschaftslehre2 1995], S. 295ff. EEC 2005 BA Stuttgart Definition/Abgrenzung von Daten, Nachrichten und Informationen Syntaktische Ebene: Daten = (physikalische) Zeichen Semantische Ebene: Nachrichten = Zeichen + Bedeutung der Zeichen Pragmatische Ebene: Informationen = Zeichen + Bedeutung + Absicht des Senders Quelle: Picot et. al. [Grenzenlose Unternehmung 1996], S. 68 EEC 2005 BA Stuttgart Qualitätsanforderungen an Informationen • Problemrelevanz (Zweckorientiertheit) • Informationsgehalt (Allgemeinheit, Präzision und Bedingtheit der Aussage) • • • • Wahrscheinlichkeit (Grad der Sicherheit, wahr zu sein) Bestätigungsgrad (Glaubwürdigkeit aufgrund Erfahrungswissens) Überprüfbarkeit (Möglichkeit, einen Wahrheitsbeweis zu führen) Aktualität (Alter bzw. Neuigkeitsgrad von Informationen) Quelle: Schierenbeck [Grundzüge 1995], S. 129f. EEC 2005 BA Stuttgart Arten von Informations- und Kommunikationssystemen • Ein Informationssystem besteht aus Menschen und Maschinen, die Informationen erzeugen und/oder benutzen und die durch Kommunikationsbeziehungen miteinander verbunden sind. • Ein rechnergestütztes Informationssystem ist ein System, bei dem die Erfassung, Speicherung, Übertragung und/oder Transformation von Informationen durch den Einsatz der EDV teilweise automatisiert ist. • Ein betriebliches Informationssystem dient zur Abbildung der Leistungsprozesse und Austauschbeziehungen im Betrieb sowie zwischen dem Betrieb und seiner Umwelt. Quelle: Hansen [Wirtschaftsinformatik1 1997], S. 67ff. EEC 2005 BA Stuttgart Betriebliche Informationssysteme Managementunterstützungssysteme Planungs- und Kontrollsysteme Büroinformationssysteme Administrations- und Dispositionssysteme Transaktionssysteme Quelle: Hansen [Wirtschaftsinformatik1 1997], S. 79 (stark modifiziert) EEC 2005 BA Stuttgart Phasen des Informationsprozesses Feststellung des Informationsbedarfs Informationsbeschaffung und -eingabe Informationsspeicherung (zeitliche Transformation) Informationsverarbeitung (sachlicheTransformation) Informationsübermittlung (örtliche Transformation) Informationsausgabe an die benötigten Stellen Quelle: Wöhe [Einführung 1993], S. 206f. EEC 2005 BA Stuttgart Informationsbedarf Der Informationsbedarf bezeichnet die Art, Menge und Qualität von Wissen, das zur Erfüllung einer Aufgabe durch eine Person oder Organisationseinheit erforderlich ist. objektiver Informationsbedarf beschreibt die erforderlichen Informationen aus der Sicht der zu bearbeitenden Aufgabe subjektiver Informationsbedarf enthält das notwendige Wissen aus der Sicht des Benutzers der Informationen Quelle: Windler [Informationsbedarf], S. 200, in: Mertens et. al. (Hrsg.) [Wirtschaftsinformatik 1997] EEC 2005 BA Stuttgart Informationsbeschaffung • bildet die Grundlage der meisten Managementaktivitäten: sie ermöglicht die Problembeschreibung unter Einbeziehung entsprechender Aufbereitungsund Auswertungsaspekte • hat zum Ziel, alle notwendigen Informationen über das Problem und seine Lösungsmöglichkeiten zu beschaffen • kann sich auf organisationsinterne und/oder organisationsexterne Informationsquellen stützen Quelle: Schmidt [Informationsmanagement 1996], S. 9 EEC 2005 BA Stuttgart Informationsparadoxon tritt bei der Bewertung von Informationen im Rahmen der Informationsbeschaffung auf: Um den Nutzen einer Information prüfen und bewerten zu können, muß der Informationsbeschaffer die Information kennen bzw. Zugang zu ihr haben. In diesem Moment hat er die Information jedoch bereits aufgenommen und muß sie nicht mehr erwerben. Eine Bewertung von Informationen kann daher nur mehr ex post erfolgen. Quelle: Picot et. al. [Grenzenlose Unternehmung 1996], S. 109 EEC 2005 BA Stuttgart Informationsverarbeitung • Im weitesten Sinne zählen zur Informationsverarbeitung alle Vorgänge, die sich auf die Erfassung, Speicherung, Übertragung oder Transformation von Informationen beziehen. • Im engeren Sinn versteht man darunter nur die (sachliche) Transformation von Informationen. Durch die Verarbeitung und Analyse von Informationen über betriebliche Gegebenheiten und Abläufe soll Wissen darüber erarbeitet werden, ob die Sachlage den Vorstellungen entspricht und inwieweit Eingriffe nötig sind. Quelle: Hansen [Wirtschaftsinformatik1 1997], S. 9f. EEC 2005 BA Stuttgart Informationsübermittlung bildet neben der Beschaffung und Verarbeitung von Informationen eine wesentliche Managementaufgabe: • Informationen fallen in der Regel nicht an den Stellen an, die sie als Entscheidungsgrundlage benötigen • weitreichende Vernetzung und geographische Verteilung von Stellen mit dem Ziel der Zusammenarbeit gewinnen immer mehr an Bedeutung Aufgabe der Informationübermittlung ist daher die Sicherstellung der reibungslosen, kostengünstigen und unverfälschten Übermittlung von Informationen Quelle: Schmidt [Informationsmanagement 1996], S. 22f. u. Wöhe [Einführung 1993], S. 208 EEC 2005 BA Stuttgart Finanzierung Im allgemeinen bedeutet Finanzierung der Unternehmung in Abhängigkeit von bestimmten Erfordernissen Kapital zuzuführen. Quelle: Lechner et. al. [Einführung 1996], S. 203 Im speziellen ist Finanzierung die Bereitstellung von finanziellen Mitteln jeder Art • zur Durchführung der betrieblichen Leistungserstellung und Leistungsverwertung und • zur Vornahme bestimmter außerordentlicher finanztechnischer Vorgänge, wie Gründung, Fusion, Kapitalerhöhung, Sanierung und Liquidation Quelle: Wöhe/Bilstein [Unternehmensfinanzierung 1991], S. 2f. EEC 2005 BA Stuttgart Beziehungen zwischen finanzwirtschaftlichen Zielen - Liquidität + Rentabilität ~ + Sicherheit Unabhängigkeit + Quelle: Perridon/Steiner [Finanzwirtschaft 1995], S. 496 EEC 2005 BA Stuttgart Finanzierungsarten Unterscheidungsmerkmale Finanzierungsart Herkunft des Kapitals Außenfinanzierung Innenfinanzierung Eigenfinanzierung Fremdfinanzierung Rechtsstellung der Kapitalgeber Dauer der Finanzmittelbereitstellung Unbefristete Finanzierung Befristete Finanzierung: • langfristig • mittelfristig • kurzfristig Anlaß des Finanzierungsvorganges Gründungsfinanzierung Umsatzfinanzierung Erweiterungsfinanzierung Sanierungsfinanzierung Angemessenheit der Ausstattung mit Finanzmitteln Normalfinanzierung Unterfinanzierung Überfinanzierung Quelle: Lechner et. al. [Einführung 1996], S. 208 EEC 2005 BA Stuttgart Finanzierungsarten nach der Kapitalherkunft Finanzierung Außenfinanzierung EinlagenKreditSubventionsbzw. finanzierung finanzierung Beteiligungsfinanzierung Innenfinanzierung aus dem Umsatzprozeß Finanzierung Finanzierung Finanzierung aus Gewinn aus Abaus Rück(Selbstschreibungen stellungen finanzierung) aus Vermögensumschichtungen Kapitalfreisetzung im Anlagevermögen Kapitalfreisetzung im Umlaufvermögen Quelle: Lechner et. al. [Einführung 1996], S. 207f. EEC 2005 BA Stuttgart Finanzierungsarten nach der Rechtsstellung der Kapitalgeber Finanzierung Eigenfinanzierung EinlagenFinanzierung bzw. aus Gewinn Beteiligungs(Selbstfinanzierung finanzierung) Außenfinanzierung Fremdfinanzierung Finanzierung aus Abschreibungen KreditSubventionsfinanzierung finanzierung Finanzierung aus Rückstellungen Innenfinanzierung Quelle: Wöhe/Bilstein [Unternehmensfinanzierung 1991], S. 20 (modifiziert) EEC 2005 BA Stuttgart Finanzierungsregeln • sind Grundregeln für die Gestaltung der Kapitalstruktur zur Sicherung des finanziellen Gleichgewichts der Unternehmung • sind wissenschaftlich kaum begründbar, jedoch für die Finanzanalyse in der Praxis weit verbreitet • werden in Form von Bilanzkennziffern ausgedrückt. Je nach Art der gebildeten Bilanzrelationen sind zu unterscheiden: – horizontale Finanzierungsregeln – vertikale Finanzierungsregeln Quelle: Wöhe/Bilstein [Unternehmensfinanzierung 1991], S. 321f. EEC 2005 BA Stuttgart Horizontale Finanzierungsregeln fordern Fristenkongruenz zwischen Kapitalbeschaffung und Kapitalverwendung: Goldene Finanzierungsregel langfristiges Vermögen 1 langfristiges Kapial kurzfristiges Vermögen 1 kurzfristiges Kapital Goldene Bilanzregel (engere Fassung) Eigenkapital langfristiges Fremdkapital 1 Anlagevermögen Goldene Bilanzregel (weitere Fassung) Eigenkapital langfristiges Fremdkapital 1 Anlagevermögen langfristig gebundene Teile des Umlaufvermögens Quelle: Perridon/Steiner [Finanzwirtschaft 1995], S. 504ff. EEC 2005 BA Stuttgart Vertikale Finanzierungsregeln beziehen sich auf die Gestaltung der Kapitalstruktur: Verschuldungsgrad Eigenkapitalquote Fremdkapitalquote Verschuldungskoeffizient Fremdkapital Eigenkapital Eigenkapital Gesamtkapital Fremdkapital Gesamtkapital Eigenkapital Fremdkapital Eine theoretisch begründbare allgemeingültige Aussage über das richtige Verhältnis von EK zu FK ist nicht möglich. In der Praxis wird ein Verhältnis von 1:1 für zweckmäßig erachtet. Quelle: Perridon/Steiner [Finanzwirtschaft 1995], S. 498ff. EEC 2005 BA Stuttgart Leverage-Effekt Der Leverage-Effekt besagt, daß mit steigender Fremdfinanzierung die Eigenkapitalrentabilität zunimmt, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt (Hebelwirkung): re r r F rf F E = Eigenkapital F = Fremdkapital r = Gesamtkapitalrentabilität re = Eigenkapitalrentabilität rf = Fremdkapitalrentabilität (Zinssatz für Fremdkapital) EEC 2005 E Quelle: Wöhe/Bilstein [Unternehmensfinanzierung 1991], S. 327 BA Stuttgart Investitionsbegriff Investition ist die Verwendung von finanziellen Mitteln zur Beschaffung von Sachvermögen, immateriellem Vermögen oder Finanzvermögen (leistungswirtschaftlicher Aspekt). Quelle: Wöhe/Bilstein [Unternehmensfinanzierung 1991], S. 327 Investition ist ein Zahlungsstrom, der zunächst durch Auszahlungen und später durch Einzahlungen charakterisiert ist. Dabei dienen die Auszahlungen der Erzielung von Einzahlungen (finanzwirtschaftlicher Aspekt). Quelle: Matschke [Finanzierung 1991], S. 14 EEC 2005 BA Stuttgart Investition Investitionsobjekte Umfang alternativer Investitionsbegriffe Sachanlagevermögen (Grundstücke, Maschinen, Rechte usw.) Finanzanlagevermögen (Beteiligungen, langfristige Ausleihungen usw.) Umlaufvermögen (Vorräte, Forderungen, Kassenreserven) Ausgaben für F&E, für geringwertige aber dauerhafte Wirtschaftsgüter usw. laufende Produktions-, Vertriebs- und Verwaltungsausgaben Investitionen im engsten Sinn Investitionen im engen bilanzorientierten Sinn Investitionen im weiten bilanzorientierten Sinn Investitionen im erweiterten bilanzorientierten Sinn (einschließlich langfristiger “Off-Balance-Sheet” Investitionen) Investitionen im weitesten Sinn Quelle: Schierenbeck [Grundzüge 1995], S. 306 EEC 2005 BA Stuttgart Investitionsarten Investition Sachinvestition Erweiterungsinvestition Finanzinvestition Immaterielle Investition Ersatzinvestition identischer Ersatz Rationalisierungsinvestition Quelle: Perridon/Steiner [Finanzwirtschaft 1995], S. 27 (leicht modifiziert) EEC 2005 BA Stuttgart Verfahren der Investitionsrechnung Statische Verfahren sind einfache, in der Praxis weitverbreitete Vergleichsverfahren. Sie sind durch die Vernachlässigung der zeitlichen Verteilung der Zahlungsströme eines Investitionsobjektes gekennzeichnet. Quelle: Busse von Colbe [Rechnungswesen 1991], S. 513 Dynamische Verfahren sind Mehrperiodenmodelle, die alle Einzahlungs- und Auszahlungsströme bis zum Ende der wirtschaftlichen Nutzungsdauer eines Investitionsobjektes erfassen. Quelle: Perridon/Steiner [Finanzwirtschaft 1995], S. 34ff. EEC 2005 BA Stuttgart Verfahren der Investitionsrechnung Statische Verfahren – Kostenvergleichsrechnung – Gewinnvergleichsrechnung – Rentabilitätsrechnung – Amortisationsrechnung Dynamische Verfahren – Kapitalwertmethode – Annuitätenmethode – Methode des internen Zinsfußes EEC 2005 BA Stuttgart Kostenvergleichsrechnung Entscheidungskriterium: Periodenkosten (bei gleicher quantitativer und qualitativer Leistung der Investitionsalternativen) Stückkosten (bei unterschiedlicher quantitativer Leistung der Investitionsalternativen) Anwendung: Bewertung der relativen Vorteilhaftigkeit von Rationalisierungsinvestitionen ein Investitionsobjekt ist dann relativ vorteilhaft, wenn seine Kosten geringer sind als die der anderen zur Wahl stehenden Alternativen Quelle: Schierenbeck [Grundzüge 1995], S. 324ff. EEC 2005 BA Stuttgart Gewinnvergleichsrechnung Entscheidungskriterium: durchschnittlicher Gewinn (Saldo aus durchschnittlichen Erlösen und Kosten pro Periode) Anwendung: Bewertung der absoluten und relativen Vorteilhaftigkeit von Neuund Erweiterungsinvestitionen ein Investitionsobjekt ist dann absolut vorteilhaft, wenn sein Gewinn größer als Null ist es ist relativ vorteilhaft, wenn sein Gewinn größer als der eines jeden anderen alternativen Objektes ist Quelle: Schierenbeck [Grundzüge 1995], S. 330f. EEC 2005 BA Stuttgart Rentabilitätsrechnung Entscheidungskriterium: Periodenrentabilität, ist eine Kennzahl, die aus dem Verhältnis einer Gewinngröße zu einer Kapitaleinsatzgröße gebildet wird: Periodengewinn 100 Kapitaleinsatz Anwendung: Beurteilung der Vorteilhaftigkeit einzelner Investitionen sowie Vergleich der Vorteilhaftigkeit mehrerer Investitionsobjekte ein Investitionsobjekt ist absolut vorteilhaft, wenn seine Rentabilität höher als ein vorgegebener Grenzwert ist es ist relativ vorteilhaft, wenn seine Rentabilität größer ist als die eines jeden anderen alternativen Objektes Quelle: Schierenbeck [Grundzüge 1995], S. 331f. EEC 2005 BA Stuttgart Return on Investment (ROI) Umsatz Gewinn plus Zinsen : x - + Variable Kosten - Umsatzrentabilität ROI Deckungsbeitrag + Fertigungslöhne Fertigungsmaterial Variable Gemeinkosten Produktion + Fixkosten ohne Zinsen Verwaltung + Vertrieb Umsatz Lieferforderungen : Kapitalumschlag + Vorräte + Kapitaleinsatz Quelle: Lechner et. al. [Einführung 1996], S. 81 EEC 2005 Umlaufvermögen + Anlagevermögen + Sonstiges Umlaufvermögen Sachanlagevermögen Finanzanlagevermögen BA Stuttgart Amortisationsrechnung Entscheidungskriterium: Zeitdauer, die bis zur Wiedergewinnung der Anschaffungsausgaben aus den Einnahmeüberschüssen des Investitionsobjektes verstreicht (Amortisationsdauer) Anwendung: Aussagen anderer Investitionsrechenverfahren können ergänzt werden, da mit der Amortisationszeit ein zusätzlicher Beurteilungsmaßstab geliefert wird ein Investitionsobjekt ist absolut vorteilhaft, wenn seine Amortisationszeit geringer als ein vorgegebener Grenzwert ist es ist relativ vorteilhaft, wenn seine Amortisationszeit geringer als die eines jeden anderen alternativen Objektes ist Quelle: Schierenbeck [Grundzüge 1995], S. 333f. EEC 2005 BA Stuttgart Kapitalwertmethode Entscheidungskriterium: Kapitalwert einer Investition = die Summe aller auf einen Zeitpunkt ab- bzw. aufgezinsten Ein- und Auszahlungen, die durch die Realisation eines Investitionsobjektes verursacht werden n 1 KW ( Et At ) (1 i ) t t 0 KW = Kapitalwert Et = Einzahlungen am Ende der Periode t At = Auszahlungen am Ende der Periode t i = Kalkulationszinsfuß t = Periodenindex n = Nutzungsdauer des Investitionsobjektes ein Investitionsobjekt ist absolut vorteilhaft, wenn sein Kapitalwert größer als Null ist es ist relativ vorteilhaft, wenn sein Kapitalwert größer als der eines jeden anderen alternativen Objektes ist Quelle: Schierenbeck [Grundzüge 1995], S. 335ff. EEC 2005 BA Stuttgart Annuitätenmethode Entscheidungskriterium: Folge gleich hoher Zahlungen (Annuitäten), die in jeder Periode des Betrachtungszeitraumes anfallen (Variante der Kapitalwertmethode) i (1 i ) A KW (1 i ) n 1 n A KW = Annuität = Kapitalwert i (1 i ) n = Kapitalwiedergewinnungsfaktor (1 i ) n 1 ein Investitionsobjekt ist absolut vorteilhaft, wenn seine Annuität größer als Null ist es ist relativ vorteilhaft, wenn seine Annuität größer als die eines jeden anderen zur Wahl stehenden Objektes ist Quelle: Schierenbeck [Grundzüge 1995], S. 339 EEC 2005 BA Stuttgart Methode des internen Zinsfußes Entscheidungskriterium: Zinsfuß, welcher - als Kalkulationszinssatz - zu einem Kapitalwert von Null führt n 1 1 ( Et At ) (1 t i ) 0 (1 i ) t 0 n ( Et At ) t 0 t Et At i t n = Einzahlungen am Ende der Periode t = Auszahlungen am Ende der Periode t = Kalkulationszinsfuß = Periodenindex = Nutzungsdauer des Investitionsobjektes ein Investitionsobjekt ist absolut vorteilhaft, wenn sein interner Zinsfuß größer ist als der Kalkulationszinssatz es ist relativ vorteilhaft, wenn sein interner Zinsfuß größer als der eines jeden anderen zur Wahl stehenden Objektes ist Quelle: Wöhe [Einführung 1993], S. 806f. EEC 2005 BA Stuttgart Probleme dynamischer Investitionsrechenverfahren • Das Unsicherheitsproblem ergibt sich daraus, daß die aufzustellenden Zahlungsreihen zukünftige Entwicklungen und Ereignisse vorwegnehmen, die grundsätzlich nicht mit Sicherheit vorhergesagt werden können. • Das Zurechnungsproblem resultiert aus der Forderung, daß die mit einer Investition verbundenen Zahlungen verursachungsgerecht erfaßt werden sollen. • Das Zinssatzproblem entsteht dadurch, daß der Kalkulationszinsfuß geschätzt werden muß. • Das Entscheidungsproblem resultiert daraus, daß die interne Zinsfußmethode einerseits sowie die Kapitalwert- und Annuitätenmethode andererseits zu unterschiedlichen Entscheidungen führen können. Quelle: Schierenbeck [Grundzüge 1995], S. 335 u. Wöhe [Einführung 1993], S. 809f. EEC 2005 BA Stuttgart Logistik umfaßt alle Tätigkeiten, die sich auf die bedarfsgerechte, nach Art, Menge, Raum und Zeit abgestimmte Bereitstellung von Realgütern und Informationen beziehen, welche für die Durchführung konkreter Aufgaben erforderlich sind. Hinzu kommt nach der Aufgabenerfüllung die erforderliche Entsorgung. Quelle: Pfohl [Logistiksysteme 1996], S. 12ff. u. Weber/Kummer [Logistikmanagement 1994], S. 6ff. EEC 2005 BA Stuttgart Begriffsabgrenzung Logistik - Materialwirtschaft - Beschaffung Material-Logistik Beschaffung Distributions-Logistik Logistik = Material-Logistik + Distributions-Logistik Materialwirtschaft = Material-Logistik + Beschaffung Beschaffung EEC 2005 BA Stuttgart Logistik als betriebliche Querschnittsfunktion Absatz Produktion Personal Beschaffung EEC 2005 F&E Betriebswirtschaftliche Querschnittsfunktionen Betriebswirtschaftliche Grundfunktionen Information Finanzen Logistik Quelle: Pfohl [Logistiksysteme 1990], S. 35 (leicht modifiziert) BA Stuttgart Charakteristika der Logistik Systemdenken vermeidet suboptimale Insellösungen und strebt optimale Gesamtlösungen an Gesamtkostendenken fordert die Erfassung aller für eine Logistikentscheidung relevanten Logistikkosten Servicedenken versteht logistische Leistungen als Dienstleistungen für interne und externe Kunden Effizienzdenken berücksichtigt Logistikkosten und Logistikleistungen als Gestaltungsziele bei der Gestaltung von Logistiksystemen Quelle: Pfohl [Logistiksysteme 1990], S. 19ff. EEC 2005 BA Stuttgart Aufgaben der Logistik Transport Überwindung von Raumdisparitäten EEC 2005 Lagerung Überwindung von Zeitdisparitäten Transportplanung Lagerplanung Transportdurchführung Lagerdurchführung Transportkontrolle Lagerkontrolle BA Stuttgart Logistische Kette Kunde/Markt Abnehmer Montage Vormontage Produzent Teilebearbeitung Kapazitätseinheiten Lieferunternehmen Materialfluß Zulieferer Quelle: Wildemann [Just-In-Time 1992], S. 33 EEC 2005 Läger Informationsfluß Rohmateriallieferant BA Stuttgart 6 Betriebswirtschaftliche Komplementärfunktionen 6.1 Externes Rechnungswesen (Buchhaltung und Bilanz) 6.2 Internes Rechnungswesen (Kostenrechnung und Kostenmanagement) EEC 2005 BA Stuttgart Teilbereiche des betrieblichen Rechnungswesens Betriebliches Rechnungswesen intern Kostenrechnung Betriebswirtsch. Statistik extern Planungsrechnung Buchhaltung und Bilanz Quelle: Korntner [Bilanzierung 1995], S. 43 EEC 2005 BA Stuttgart Aufgaben des betrieblichen Rechnungswesens Dokumentations- und Kontrollaufgabe umfaßt die wert- und mengenmäßige Erfassung und Überwachung sämtlicher im Betrieb auftretender Geld- und Leistungsströme Dispositionsaufgabe enthält die Stichtagsfeststellung oder den Zeitvergleich von Bestands- und Erfolgsgrößen zur Kontrolle der Wirtschaftlichkeit und Rentabilität der betrieblichen Prozesse Rechenschaftslegungs- und Informationsaufgabe dient aufgrund gesetzlicher Vorschriften zur Rechenschaftslegung und informiert Gesellschafter, Gläubiger, Belegschaft, Finanzbehörden und Öffentlichkeit über die Vermögens-, Finanz- und Ertragslage des Betriebes Quelle: Wöhe [Einführung 1993], S. 997 EEC 2005 BA Stuttgart Bilanz Aktiva Passiva Anlagevermögen Umlaufvermögen Aktive Bestandskonten Eigenkapital Fremdkapital Passive Bestandskonten Die Bilanz ist • die Gegenüberstellung • der Vermögenswerte und des • Kapitals • eines Betriebes • zu einem bestimmten Zeitpunkt Quelle: Korntner [Bilanzierung 1995], S. 138 • in Kontoform EEC 2005 BA Stuttgart Arten von Bilanzen Bilanzen externe interne Sonderbilanzen Jahresbilanzen Interne Bilanzen werden für spezielle Anlässe, wie Gründung, Liquidation usw. erstellt werden regelmäßig aufgestellt (Jahresabschluß) geben ein möglichst unverfälschtes Bild der wirtschaftlichen Lage für unternehmensinterne Informationszwecke EEC 2005 Handelsbilanzen Steuerbilanzen informieren unternehmensexterne Interessensgruppen über die wirtschaftliche Lage der Unternehmung dienen der Ermittlung von Steuertatbeständen in einer für alle Steuerpflichtigen möglichst gleichen Vorgangsweise Quelle: Lechner et. al. [Einführung 1996], S. 573f. BA Stuttgart Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung (GuV) – – – – – – – ist die Aufstellung der in einem Zeitraum erwirtschafteten Erträge und angefallenen Aufwände eines Betriebes in Staffelform nach dem Umsatz- oder Gesamtkostenverfahren Quelle: Lechner et. al. [Einführung 1996], S. 671ff. EEC 2005 BA Stuttgart Doppelte Erfolgsermittlung • durch Saldierung von Aufwänden und Erträgen in der Gewinn- und Verlustrechnung • durch Vergleich des Eigenkapitalstandes am Ende des Erfolgsermittlungszeitraumes mit dem Eigenkapitalstand am Anfang des Erfolgsermittlungszeitraumes (Reinvermögensvergleich) ermöglicht die Kontrolle der Richtigkeit und Vollständigkeit der Buchhaltung Quelle: Korntner [Bilanzierung 1995], S. 188 EEC 2005 BA Stuttgart Funktionen und Informationen der Kostenrechnung Ermittlungsfunktion (ex post) Prognosefunktion (ex ante) Vorgabefunktion (normativ) Ermittlungsinformationen Prognoseinformationen Vorgabeinformationen Darstellungsrechnung EEC 2005 Planungsrechnung Kontrollfunktion Kontroll-/ Anregungsinformationen Kontrollrechnung BA Stuttgart Teilgebiete der Kostenrechnung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung EEC 2005 BA Stuttgart Wechselbeziehungen zwischen den Teilgebieten der Kostenrechnung und der Erlösrechnung Kostenerfassung Kostenverteilung Kostenartenrechnung Kostenstellenrechnung Kostenverrechnung Kostenträgerrechnung Kostenträgererfolgsrechnung Periodenerfolgsrechnung Erlösartenrechnung Ertragserfassung Kostenträgererlösrechnung Ertragsverrechnung Quelle: Seicht [Kosten- und Leistungsrechnung 1990], S. 72 (leicht modifiziert) EEC 2005 BA Stuttgart Kostenartenrechnung Sie ist jener Teilbereich der Kostenrechnung, in dem die gesamten Kosten einer Abrechnungsperiode systematisch erfaßt werden. Weiters werden die für eine Weiterverrechnung der Kosten benötigten Zusatzinformationen gesammelt. WELCHE Kosten sind angefallen? Die Kostenartenrechnung ist die Grundlage für die Kostenstellen- und die Kostenträgerrechnung. Quelle: Schulte [Controlling 1996], S. 450 EEC 2005 BA Stuttgart Wichtige Kostenarten Materialkosten Fertigungsmaterialkosten, Hilfsmaterialkosten Personalkosten Löhne und Lohnnebenkosten, Gehälter und Gehaltsnebenkosten, Überstundenentgelte, sonstige Personalkosten Fremdleistungskosten Transportkosten, Reparaturkosten, Werbekosten, Reisekosten, Versicherungskosten Kalkulatorische Kosten kalkulatorische Abschreibungen, kalkulatorische Zinsen, kalkulatorische Wagnisse, kalkulatorischer Unternehmerlohn EEC 2005 BA Stuttgart Abgrenzung Ausgaben, Aufwand, Kosten Ausgaben NichtAufwand Noch nichtAufwand Ausgaben und zugleich Aufwand Zusatzaufwand Aufwand Neutraler Aufwand Aufwand und zugleich Kosten (Zweckaufwand = Grundkosten) Kalkulatorische Kosten Kosten Quelle: Seicht [Kosten- und Leistungsrechnung 1990], S. 30 (leicht modifiziert) EEC 2005 BA Stuttgart Kostenstellenrechnung Sie dient der Verteilung der in einer Abrechnungsperiode angefallenen Gemeinkosten auf die Unternehmensbereiche, in denen sie angefallen sind. WO sind die Kosten angefallen? Die Kostenstellenrechnung ist das Bindeglied zwischen der Kostenarten- und der Kostenträgerrechnung Quelle: Schulte [Controlling 1996], S. 460 EEC 2005 BA Stuttgart Kostenstellenrechnung Begriff Kostenstelle Betrieblicher Teilbereich, der kostenrechnerisch selbständig abgerechnet wird. Bildung der Kostenstellen nach • • • • • Funktionsbereichen Verantwortungsbereichen Räumlichen Gesichtspunkten Abrechnungstechnischen Gesichtspunkten Leistungstechnischen Gesichtspunkten Aufgaben der Kostenstellenrechnung • • • • Verursachungsgerechte Zurechnung der Gemeinkosten auf die Stellen Darstellung der Leistungsbeziehungen der Kostenstellen untereinander Bildung von Kalkulationssätzen Abteilungsbezogene Wirtschaftlichkeitsrechnung EEC 2005 BA Stuttgart Kostenträgerrechnung Sie dient der Verrechnung der Kosten auf die betrieblichen Leistungen, durch die sie verursacht worden sind. WOFÜR sind die Kosten angefallen? Die Kostenträgerrechnung ist die letzte Stufe der Kostenrechnung. Quelle: Schulte [Controlling 1996], S. 461 EEC 2005 BA Stuttgart Kostenträgerrechnung Begriff Kostenträger Die betriebliche Leistung, die den Güter- und Diensteverzehr ausgelöst hat. Kostenträger können sein • • • • End- und Zwischenprodukte unverbundene Produkte, Kuppelprodukte absatzorientierte Produkte, innerbetriebliche Produkte materielle, immaterielle Produkte Aufgaben der Kostenträgerrechnung • • • • • Angebotspreisermittlung Ermittlung von Preisuntergrenzen Ermittlung interner Verrechnungspreise Bewertung von Lagerbeständen Ermittlung des Periodenerfolges EEC 2005 BA Stuttgart Kostenträgerrechnung Kostenträgerzeitrechnung Kostenträgerstückrechnung • Periodenrechnung • Kalkulation, Stückrechnung • ermittelt die nach Leistungsarten gegliederten, in der Periode insgesamt angefallenen Kosten • ermittelt die Selbst- bzw. Herstellkosten der betrieblichen Leistungseinheiten • Kosten je Periode • Kosten je Einheit (Stück) EEC 2005 BA Stuttgart