Wirtschaftpolitik 1

Werbung

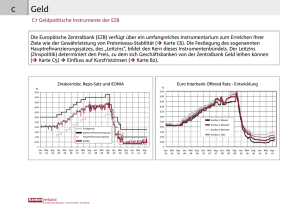

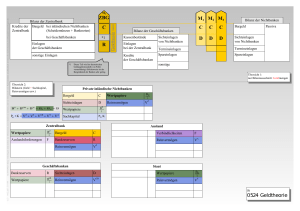

Wirtschaftpolitik 1. Teil 38-43 Wirtschaftspolitische Zielsetzungen Theoretische Aussagen: dürfen sich nicht auf ein bestimmtes Land oder eine bestimmte Zeit beschränken. Sie müssen überprüfbar und gegebenfalls auch. 1967 im Kraft getretene Gesetz zur Förderung der Stabilität und des Wachstums der Wirtschaft (StabG, meist als „Stabilitätsgesetz” angesprochen.) Die Reihenfolge der Komponenten des „magischen Vierecks” in der Formulierung des Stabilität des Preisniveaus, hoher Beschäftigungsstand, außenwirtschaftliches Gleichgewicht, stetiges und angemessenes Wirtschaftswachstum stellt keine Wertung hinsichtlich ihrer Piorität dar. Die Zielformulierungen sind in mehrerer Hinsicht unscharf. Nur ein Ziel ist in jeder Hinsicht eindeutig definiert (Stabilität des Preisniveaus); bei den übrigen drei Zeilen ist nicht definiert, woran und wie die Zielerfüllung gemessen werden soll. Wirtschaftswachstum und Konjunktur Im Stabilitätsgesetz ist von angemessenem und stetigen Wirtschaftswachstum die Rede, so daß auch die adjektivischen Zusätze zu betrachten sind. Gründe für Wachstum Üblicherweise wird das Wachstum einer Volkswirschaft beschrieben mit der Hilfe des Sozialproduktes, präziser: mit dem realen Bruttosozial oder mit dem realen Bruttoinlandsprodukt (BIP). Das BSP wird nach dem sog. Inländerprinzip ermittelt, das BIP nach dem Inlandsprinzip: Beim Inländerkonzept werden nur Daten erfaßt , die Inländern zuzurechnen sind und zwar auch, wenn die erfaßten Leistungen im Ausland erbracht werden. (beispielsweise die Beschäftigung eines Inländers im Nachbarland). Inländer sind natürliche oder juristische Personen mit ständigem. (Wohn)Sitz im Inland, unabhängig von ihrer Nationalität. Das Inlandkonzept erfaßt alle Produktionswerte, die im Inland entstehen, unabhängig davon, ob dies durch im Inland oder im Ausland Ansässige geschieht (beispielweise die Beschäftigung von ausländischen Pendlern mit Wohnsitz im Ausland im Inland) Den Unterschied zwischen beiden Konzepten bezeichnet man als Netto- Faktoreinkommen gegenüber dem Ausland (NFE), d.h. die Differenzen insbesondere zwischen Lohn- und Zinseinkommen, die von Inländern im Ausland erworben werden und den entsprechenden Einkommen von Ausländern im Inland. BSP stürzt sich insbesondere auf Daten der Einkommensentstehung während das BIP bei Produktionsdaten ansetzt. Der Unterschiedsbetrag zwischen beiden Konzepten ist aber nicht sehr hoch. Das reale Bruttoinlandsprodukt beschreibt den von Inflationseinflüssen bereinigten – also realen – Gesamtwert der Gütterproduktion einer Volkswirtschaft in einem Jahr. Dies bedeutet, daß die im jeweiligen Betrachtungsjahre gemeinsam gültigen Basisjahres bewertet werden. Eine Zunahme der Güterproduktion kann zum einen durch eine bessere Ausnutzung der gegebenen Produktionskapazitäten bewirkt werden (Auslastungseffekt) Zum anderen kann das Produktionspotential selbst zugenommen haben (Kapazitätseffekt) Eine Bewertung des Inlandsprodukts zu den Preisen des laufenden Jahres ergibt das nominale Inlandsprodukt. Insbesondere bei internationalen Vergleichen, aber auch bei Vergleichen derselben Volkswirtschaft im Zeitablauf sind nominale Werte in der Regel nutzlos. Das Inlands- bzw. Sozialprodukt erfaßt nur ökonomische, in Zahlen umsetzbare Vorgänge. Insbesondere wird nicht unterschieden, ob alle erfaßten Aktivitäten tatsächlich wertsteigernd sind oder ob sie möglicherweise die Lebensqualität eher mindern. Argumente für Wachstum BIP/Bevölkerung: Wachstum des Inlandsprodukts ist erforderlich, um bei wachsender Bevölkerung den Pro-Kopf-Lebensstandard statistisch zumindest zu erhalten. Die Verwirklichung technischen Fortschritts, der nicht mit Arbeitslosigkeit, einhergehen soll, neue Beschäftigungsmöglichkeiten an anderer Stelle, d.h. wirtschaftliches Wachstum voraussetzt. Natürlich ist, die pessimistische Prognose für die Beschäftigungsstituation nicht nur auf den technischen Forschritt zurückzuführen, aber auch, neben weiteren Faktoren, wie insbesondere dem abrupten Anstieg der Arbeitslosigkeit aufgrund der Wiedervereinigung sowie der durch die Öffnung der Ostgrenzen bedingten Einwanderungswelle aus osteuropäischen Ländern, ferner der Veränderung der Altersschichtung der Bevölkerung und den im Zuge der zunehmenden EUIntergration möglichen Zuzug von arbeitssuchenden Personen aus dem EUAusland. 46-63 Argumente gegen Wachstum Zum einen wird das Argument der Ressourcenverknappung hervorgehoben. Bei maximaler Wachstumsstrategie nach Erschöpfung von Ressourcen eine Abschwächung eintreten kann, die langfristig gesehen zu geringerem aggregierten Wachstum führen mag als eine kontinuierliche, wenn auch anfangs geringere Wachstumsrate. Das zweite Argument, daß forciertes Wachstum mit anderen Zielsetzungen kollidiern und negative Effekte auslösen kann, die zu einer Veränderung der Lebensqualität führen. Für die Überförderung der Leistungsfähigkeit einer Volkswirtschaft, was sich als Inflation auswirken kann. Beschäftigungseinbußen: zunehmender Verschlechterung der Einkommens- und Vermögensverteilung. Schließlich kann fociertes Wachstum zu Lasten der Umwelt gehen, Ressourcenvernichtung, Emission- und Immissionsschäden. Wenn das Bruttoinlandsprodukt um jährlich 2% steigt, dann wird es sich innerhalb einer Generation, also in einem Zeitraum von rd. 35 Jahren verdoppeln. Qualitatives Wachstum Wachstumskritiker fordern daher eine Abkehr vom quantitativen Wachstum und eine verstärkte Hinwendung zum qualitativen Wachstum. Statt vermehrter Güterproduktion ist danach die Zusammensetzung des Inlandsprodukts zu verbessern. Bei erreichtem hohen Lebensstandard rückt dann eher der Ersatz von Gütern als die Vergrößerung der Gütermenge in den Vordergrund. Erfolge in dieser Hinsicht lassen sich u.a. daraus ableiten, daß das Inlandsprodukt einen wachsenden Anteil von Dienstleistungen umfaßt, bei steigender Sachgüterproduktion der Energieverbrauch pro Einheit gesunken ist, daß die Umweltbelastung in einigen Bereichen abnimmt oder wenigstens nicht zunimmer, daß Rohsoffe durch Recycling wiederverwendet werden, daß die beruflichen Arbeitsbedingungen verbessert werden oder daß allgemein die Güterqualität gestiegen ist. Qualitatives Wachstum muß den Aspekt der „nachhaltigen Entwicklung” berücksichtigen. Nachhaltige Nutzung eines Waldes bedeutet beispielweise, daß nicht mehr Bäume im Zeitablauf gefällt werden, als gleichzeitig nachwachsen können. Sektorales und regionales Wachstum Unabhängig davon ist auch daran zu denken, daß wirtschaftliches Wachstum, sowohl sektoral als auch regional unterschiedlich möglich sein wird. Wachstumsfördernde Maßnahmen sind daher auch solche im Rahmen der Stukturpolitik, die sektoralen und regionalen Strukturwandel unterstützen und Produktion und Beschäftigung in einzelnen Wirtschaftszweigen oder Regionen z.B.: durch Finanzhilfen oder Steuervergünstigungen beeinflussen. Argumente für und gegen Wachstum Dafür Lebensstandard halten (bei wachsender Bevölkerung) Lebensstandard erhöhen ohne Umverteilung ( bei konstanter Bevölkerung) Beschäftigungssicherung bei arbeitssparendem technischen Fortschritt Erleichterung von Strukturwandel Erleichterung von Umweltschutzmaßnahmen Dagegen Erreichter Lebensstandard ist ausreichend Ressorucenverknappung Zunehmende Umweltbelastung Verschärfung des Nord-Süd- Gegensatzes Nicht quantitatives, sondern qualitatives Wachstum Konjunturschwankungen Als Konjunktur bezeichnet man die Gesamtsituation einer Volkswirtschaft, die sich aus der gleichzeitigen Betrachtung verschiedener volkswirtschaftlicher Größen ableitet. Abgesehen von dem Jahren 1967, 1975, 1981/82 und 1993 ist das BIP in der Bundesrepublik in jedem Jahr gewachsen Konjunkturzyklus Wenn man die Wachstumsraten des realen BIP im Zeitablauf graphisch darstellt, so ergibt sich ein typischer „S-förmiger” Verlauf (Sinuskurve) den man in verschiedene Phasen unterteilt. An einen Tiefststand (Talsohle;A) schließt sich der Aufschwung an (bis etwa B) In B beginnt die Hochkonjunktur die nicht exakt als Punkt, sondern allenfalls als Bereich bestimmt werden kann. Die Hochkonjunktur geht über die Krise (C) und der Aufschwung kippt um in einen Abschwung. Dieser setzt sich fort bis zu einem neuen Tiefstand (A). Das Durchlaufen aller Phasen bezeichnet man als Konjunkturzyklus. Nach unserem Verständnis bezieht sich Rezession auf eine Verringerung des betrachteten Wachstumsindikators, also z.B.: der Wachstumsrate des realen BIP. Schematischer Konjunkturzyklus Eine Rezession ist also eine Verringerung der Wachstumsrate des Inlandsprodukts, was ein absolutes (aber geringeres) Wachstum des Inlandsprodukts nicht ausschließt. Auf Rezessionen mit massivem absoluten Rückgang des Sozialprodukts, Massenarbeitslosigkeit, Unternehmenszusammenbrüchen in großem Ausmaß, sinkenden Einkommen, also auf volkswirtschaftliche Katastrophen bezogen wird. Den Trend d.h. in etwa: den graphischen Durchschnitt der Konjunkturwellen. Das Phänomen der Konjunkturschwankungen ist uralt. Allerdings hat sich die Dauer der Konjunkturzyklen entscheidend verkürzt. In der Nachkriegszeit liegt diese in der Bundesrepublik bei etwa 4-5 Jahren. Wenn man den Betrachtungszeitraum stark ausdehnt, läßt sich zeigen, daß sich Konjunkturschwankungen mit einer Frequenz von rund 50 Jahren ergeben. Eine von mehreren dieser „Theorien der langen Wellen” erklärt dies mit dem Zustandekommen bahnbrechender Erfindungen. Lange Wellen der Weltkonjunktur Andere Theorien erklären umfassend weltwirtschaftliche Konjunkturschwankungen historisch mit größeren kriegerischen Auseinandersetzungen. Die u.a. von Walt Rostow und Joseph Schumpeter angenommene Innovationskraft, die von bahnbrechendem Erfindungen ausgeht, wird allerdings von dem amerikanischen Wirtschafts-Nobelpreisträger 1993 Robert Fogel angezweifelt: Seiner Meinung hängt der technische Fortschritt und damit die technologische Schubkraft von einer Vielzahl von Einzelerfindungen ab. Seiner Meinung nach weniger technische Neuerungen als organisatorische Veränderung sowie die Rahmenbedingungen der Eigentumsrechte Wirtschaftsschübe auslösen. Mathematischer Aspekt: je größer das Inlandprodukt wird, desto schwieriger wird es, dieselben Wachstumsraten beizuhalten. Konjunkturzyklen in Deutschland Kein Konjunkturzyklus gleicht dem anderen doch. Im Aufschwung steigen Nachfrage und Produktion; die Auslastung des Produktionspotentials nimmt bei Abbau der Arbeitslosenzahlen und Zunahme der offenen Stellen zu. In der Hochkonjunktur ist das Produktionspotential voll ausgelastet. Arbeitskräfte werden knapp. Eine weitere Zunahme der Nachfrage birgt die Gefahr zunehmender Inflation in sich. Am Geld- und Kapitalmarkt steigen die Zinsen. Im Abschwung gehen Produktion und Nachfrage zurück; die Kapazitäten sind unterausgelastet; es kommt zu Kurzarbeit und Entlassungen; der Lohn-, Preisund Zinsauftrieb schwächt sich ab. Der erste Konjunkturzyklus 1948 bis 1954 der Korea-Krieg (Beginn 1950) der vor allem auf den Rohstoffmärkten aber auch allgemein für einen starken Preisauftrieb sorgte. Entsprechende restriktive Maßnahmen der Bundesbank leiteten den Abschwung bis 1954 ein. Die zweite Konjunturzyklus wurde eingeleitet mit einer kräftigen Zunahme der Konsumgüternachfrage, die zu umfassendem Neuinvestitionen führte bis dahin hohe Arbeitslosigkeit drastisch reduziert werden. (1954-58) Die dritte Konjunkturzyklus: Sehr hohe Leistungsbilanzüberschüsse und Nettokapitalimporte aufgrund des hohen deutschen Zinsniveau. 1961 die DM aufgewertet. Gründung der Europäischen Wirtschaftsgemeinschaft sowie die Einführung der freien Eintauschbarkeit (Konvertibilität) der DM. Arbeitskräftemangel relativ hohen Lohnsteigerungen nieder, die allerdings in den Preisen überwälzt werden konnten. (1958-64) Die vierte Konjunkturzyklus: Auslandsnachfrage: 1965 nahm auch die Inlandsnachfrage deutlich zu. Die folgende Rezession war die bis dahin stärkste nach dem Zweiten Weltkrieg mit einem absoluten Rückgang des realen Bruttoinlandsprodukts. Die zunehmende Inflation ab 1965 war teils importiert. Teils aber durch überzogene öffentliche Haushalte hausgemacht. (1965-67) Die fünfte Konjunkturzyklus wurde mit kräftigen staatlichen Konjunkturspritzen in Gang gesetzt und zwar sowohl seitens der Finanzals auch der Geldpolitik. Das Gesetz zur Förderung der Stabilität und des Wachstums der Wirtschaft. Die binnenwirtschaftliche Konjunkturanregung ging einher mit Zunahme der Exportnachfrage, so daß sich nachhaltige Exportüberschüsse einstellten. Eine erforderliche Aufwertung der DM wurde nicht druchgeführt. Nach der Wahl erfolgte sie schließlich, aber zu spät, um den Preisauftrieb nachhaltig beeinflussen zu können. 1970 schließlich wurden konjunkturdämpfende Maßnahmen ergriffen. Zu diesem Zeitpunkt brach 1971 die internationale Währungskrise offnen aus. (1967-72) Der ab 1972 einsetzende sechste „Mini” Aufschwung wurde durch die Ölkrise von 1973 abgewürgt. Die Rezession erreicht mit einem negativen Wachstum von -1,3% im Jahre 1975 einen Nachkriegs-Tiefstand. (197276) Der siebenter Konjunkturzyklus: die zweite Ölpreisexplosion 1979 die längste, wenn auch nicht absolut tiefste Rezession einleitete, deren Ende sich erst 1983 abzeichnete. Die Arbeitslosenqouten erreichten international Nachkriegshöchstände. Finanzkrise und Konjunkturtief wurden verschärft durch ein ausgesprochen hohes Zinsniveau in den USA, das auch die Zinsen in den anderen Ländern mit nach oben zog. (1976-1982) Der politischen Wende in der Bundesrepublik, die mit dem Regierungswechsel auch eine wirtschaftspolitische Umorientierung weg von einer eher nachregeorientierten und hin zu einer angebotsorientierten Wirtschaftspolitik bedeutete hohen Zinsen. Die Staatsverschuldung so bedrohliche Ausmaße erreicht hatte, daß nach dem Regierungswechsel 1982 eine nachhaltige Konsolidierung des Staatshaushalts, u.a. mit einer Mehrwertsteuerererhöhung und mit kräftigen Ausgabenverkürzungen angestrebt wurde. 1986 in der Bundesrepublik mit einer Inflationsrate von -0,2% erstmalige in der Nachkriegsgeschichte Preisniveaustabilität im strengen Sinn bedeutete. (1982-88) 1988in den neunten, aber nur kurzen Aufschwung über. Die Abschwächung 1989 wurde dann 1990 als zehnten Aufschwung durch die Effekte der Wiedervereinigung aufgefangen. Verstärkt durch eine weltwirtschaftliche Rezession, rutschte die deutsche Wirtschaft jedoch in ihre schwerste Rezession nach dem Zweiten Weltkrieg. Neue Nachkriegsrekorde der Arbeitslosenzahlen. Der folgende Aufschwung ist vor allem durch eine starke Exportnachfrage und steigenden Investitionen gekennzeichnet. Die Inlandsnachfrage wurde jedoch nicht nachhaltig belebt. Nachdem die Asienkriese im Jahr 1997die Exportkonjunktur dämpfte sind die Erwartungen für das Jahr 1999 nach unten revidiert worden. Konjunkturtheorien Sich ein einzelnes Land kaum aus der internationalen Konjunkturlage abkloppeln kann. Sich positive wie negative Impulse ausländischer Volkswirtschaften auf die inländische konjunkturelle Entwicklung auswirken können über den Außenhandel. Insbesondere sind dabei die ausländische Exportnachfrage und das ausländische Importpreisniveau ursächlich. 82-85 Die Asienkrise Von der sog. Asienkrise im Zeitraum 1997-1998 waren in der akuten Phase promär die „Tigerstaaten’ betroffen: Thailand, Malaysia, Singapur, Indonesien, Hongkong und Südkorea, insbesondere die sog. ASEAN-4 Thailand, Malaysia, Indonesien und die Philippinen. Allen war das erorme Wirtschftswachstum gemeinsam, das in den letzten zehn Jahren jeweils um die 10% lag. Im zweiten Halbjahr 1997 waren die Finanzmärkte eingebrochen, Börsen verloren, innerhalb von Tagen Kursgewinne von Jahren. Die Ursachen: Die Industrien der betroffenen Länder hatten versucht, das Wachstum immer weiter voranzutreiben und übersahen, daß die Weltmärkte keine unbegrenzte Aufnahmefähigkeit haben, und daß die Weltmärkte keine unbegrenzte Aufnahmefähigkeit haben und daß aufgrung der starken gegenseitigen Konkurrenz die Preise in ihren eigenen starken Wirtschaftszweigen (Elektronik, Computer, Kommunikation) fallen. Hinzu kam, daß die Infrastukturen, insbesondere die Transprotsysteme, mit dem schnellen Wachstum nicht Schritt halten konnten. Die starke wachsende Unternehmen hatten für die Finanzierung ihrer Investitionen hohen Kreditbedarf. Die Sicherheiten wurden von den Banken sehr großzügig bewertet auch durch Korruption und Vetternwirtschaft. Die Investoren kündigten Kredite und zogen Gelder ab, ausländische Teilhaber verkauften Firmenbeteiligungen wegen der wachsenden wirtschaftlichen Unsicherheit. Begonnenen Investitionsvorhaben konnten nich beendet werden. Da die Umsätze vieler Unternehmen wegbrachen, kamen sie in Zahlungszahlungen nicht mehr erbracht werden konnten, war das Unternehmen konkkursreif. Die Banken mußten sie als Verlust abschreiben. Verkaufs von Aktien und Immobilien auf aufgelösten Sicherheiten. Bei stark sinkenden Preisen heizte schneller Verkauf den Preisverfall weiter an. Dies wiederum führte zu neuen Unterdeckungen bei noch bestehenden Krediten und entsprechenden Kreditkündigungen. Viele Kredite von Unternehmen und Privatpersonen waren in US-Dollar aufgenommen worden. Als aber Mitte 1995 der Wechselkurs des US-Dollar gegenüber den meisten anderen Währungen anstieg, stiegen entsperchend auch die Wechselkurse der an den US-Dollar gebundenen asiatischen Währung. Dies negative Effekte: Zum einen wurden die Waren dieser Länder auf dem Weltmarkt zunehmend teurer. Zum anderen erhöht sich eine Devisenschuld, gemessen in einheimischen Währung, um dien Faktor der Abwertung. Massenentlassungen: In Indonesien brachten die von Armut und Zukunftsängsten getriebenen Demonstrationen die Regierung zu Fall. Banken, die sich in der Krisenregion stark engagiert haben, wurden zahlungsfähig. Von dem Zusammenbruch einer Bank sind weitere Banken betroffen. Um die Einlagen den Privatenleger zu sichern, flossen Staatsgelder zur „Sanierung” angeschlagener Banken. Auch die deutsche Wirtschaft wurde von der Asienkrise getroffen. Exporte von Produktionsgütern gingen zurück, da die Ivestitionstätigkeit abnahm, Exporte von Komsumgütern reduzierten sich, weil die Binnennachfrage der betroffenen Länder allgemein zurückging. Werden zudem wichtige Handelspartner (Frankreich, Großbrittannien, USA) von zurückgehender Nachfrage aus den Krisenregion betroffen, fragen sie auch weniger deutsche Exportgüter nach. Wachstumspolitische Perspektiven Die Impulse die sich aus der elektronischen Vernetzung der Weltwirtschaft ergeben. Die entsprechenden Produktivitätsschübe werden bereits als fünfter Kondratieff-Zyklus angesehen. Produktionstechniken, Managementmethoden und soziale Verhaltensweisen aus, schaffen neue Dienstleistungsbereiche und produziern neue Güter. Diese Wachstumswirkungen werden zunächst – und wohl dramatisch – zunehmen, sich jedoch irgendwann in der näheren Zukunft auch wieder abschwächen, genauso, wie es durch die Einführung von Computern zu beobachten war. Der Deutsche Leo. A. Nefidow prognostiziert sechstens Kondratieff-Zyklus im Gesundheitsbereich liege. Statt das Gesundheitswesen als Kostenfaktor zu qualifizieren, sei es als Wachstumsmarkt zu begreifen. 188-193 Hyperinflation Bei zunehmender Inflationsgeschwindigkeit verliert das gesetzliche Zahlungsmittel seine Geldfunktionen. So daß man zum Realtausch Gut gegen Gut zurückkehrt. Unternehmer bezahlten die Löhne in immer kürzeren Abständen aus und gaben ihren Arbeitnehmern am Zahltag frei, damit diese Geld sofort in Sachgüter tauschen konnten, um wenigstens einen Teil des Wertes zu retten. Dies wiederum erzeugt Nachfragesogeffekte, die wiederum die Inflationsgeschwindigkeit anheizen können: ein Teufelskreis, der kaum zu durchbrechen ist. Andererseits werden Waren oft gar nicht mehr offiziell angeboten – die Läden und Regale sind leer, weil Geschäfte vorrangig nur noch am Schwarzmarkt abgewickelt werden. Die sozialen und politischen Folgen solcher Währungskatastrophen liegen auf der Hand. Häufig bleibt in derartigen Extremsituationen nur der Weg in eine Währungsreform. Währungsreformen haben viele Konsequenzen: Bankguthaben wie überhaupt Forderungen und Verbindlichkeiten verlieren schlagartig ihren früheren Realwert, die Währungsreform in der DDR mit der Einführund der DM bot dafür ein aktuelles Beispiel. In technischer Hinsicht müssen ausreichend neue Geldscheine gedruckt werden; in vielen Fällen tritt daher paradoxerweise bei Hyperinflaitonen oder Währungsreformen zunächst eine Geldknappheit auf. Ferner müssen Münzautomaten von der Parkuhr bis zum Zigarettenautomaten umgestellt werden, insbesondere aber setzt eine derartige Schocktheraphie, wenn sie erfolgreich sein soll, politische Stabilität voraus. 364-373 Aufgaben der Europäischen Zentralbank (EZB) Als Notenbank ist sie allein berechigt, Banknoten als gesetzliches Zahlungsmittel in der Währungsunion auszugeben bzw. deren Ausgabe durch die nationalen Zentralbank zu genehmigen. Als Bank der Banken stellt die EZB die Geld- und Kreditversorgung der Wirtschaft sicher und dient insbesondere den Geschäftsbanken als Refinanzierungsquelle. Als Währungsbank ist die EZB für die Verwaltung der Währungsreserven der Euro-Mitgliedsstaaten verantwortlich. Die nationale Zentralbanken dienen darüber hinauch noch als Banken des Staates, d.h. sie führen Konten für Gebietskörperschaften und unterstützen diese bei der Abwicklung von Bankegeschäften. So ist prinzipiell zu allen geld- und währungspolitischen Vorhaben der EU anzuhören und kann bzw. muß dazu Stellungsnahmen und Empfehlungen abgeben. Ferner vertritt sie die Währungsunion nach außen in internationalen Wirtschafts- und Finanzgremien. Für Deutschland daß das Bundesaufsichtsamt für das Kreditwesen in Berlin auch weiterhin – wie schon vor der Währungsunion – auf die „Amtshilfe” der Bundesbank zurückgreifen kann. Geschäftsbankensystem In Deutschland unterscheidet man herkömmlicherweise bei den Geschäftsbanken zwischen Universal – und Spezialbanken. Universalbanken eine breite Palette an Bank „produkten” anbieten. Die Großbanken sind dazu übergangen, Spezialgeschäfte entweder selber direkt anzubieten oder eigene Tochterinstitute damit zu beauftragen. Geldschöpfung Zentralbankgeld entsteht immer dann, wenn die Zentralbank (Finanz-) Aktiva (z.b.:Wertpapiere oder Devisen) aufkauft oder meist gegen Hinterlegung von Sicherheiten – Kredite gewährt. Umgekehrt wird Zentralbankgeld immer dann „vernichtet” wenn die Zentralbank (Finanz-) Aktiva verkauft oder ihre Kreditvergabe einschränkt. Zentralbankgeld kann sowohl die Form von Bargeld als auch die Form von Sichguthaben (Buch- bzw. Giralgeld) bei der Zentralbank annehmen. Die genaue Abgrenzund der Zentralbankgeldmenge richtet sich nach konkreten geldpolitischen Erfordernissen und kann unterschiedlich vorgenommen werden. Solange das Volumen der Münzausgabe allein von der Zentralbank kontrolliert wird, ist es geldpolitisch, völlig unerheblich, ob die Herstellung der Münzen direkt in den Händen der Zentralbank liegt oder durch andere staatliche Stellen erfolgt. Die Produktionskosten der Münzen liegen in der Regel weil unter den jeweils aufgeprägten Nennwerten. EuroMitgliedsstaaten. Euro-Mitgliedsstaaten: die Münzenausgabe erfolgt nach Genehmigung und mit der Hilfe der EZB. Aus den geschielderten fiskalischen Gründen wird jedoch jede nationale Regierung bestrebt sein, einen möglichst großen Anteil der gemeinsamen Münzproduktion zu übernehmen. Unter Geschäftsbankengeld werden Sichteinlagen bei Geschäftsbanken verstanden mit denen Nicht-Banken Zahlungen leisten können. Aktiven Geldschöpfung: Aktiv können Geschäftsbanken Geld schaffen, indem sie entweder andere (Finanz-) Aktiva von Nicht-Banken ankaufen oder diesen Kredit gewähren. z.B.: Kunde A verkauft seiner Geschäftsbank G Wertpapiere (z.B.: Aktien) in Höhe von DM 1000,- Es scheint zunächst so, als ob auf diese Weise das Geschäftsbankengeld ins Unendliche anwachsen kann. Erstens werden die Bankkunden in der Regel einen Teil des ihnen gewährten Kredits in Bar abziehen. Zweitens muß jede Geschäftsbank damit rechnen, daß Kunden ihre Sichteinlagen ganz oder teilweise ausbezahlt haben möchten. Für diesen Fall muß sie daher eine Berreserve anlegen bzw. zurückhalten. Wichtigster Unterschied zwischen der Geldschöpfung durch die Zentralbank und die Geschäftsbanken ist somit, daß die Zentralbank unbegrenzt, die Geschäftsbanken hingegen nur begrenzt Geld „schöpfen” können. Die Geldschöpfungskapazität der Geschäftsbanken ist dabei vom Volumen der Zentralbankgeldmenge abhängig. Geldmengenkonzepte Für geldpolitische Zwecke wird jedoch noch auf andere Geldmengenkonzepte zurückgegriffen, die darüber Auskunft geben sollen, über wieviel Geld der gesamte Nicht-Bankensektor tatsächlich verfügt und nachfragewirksam einsetzten kann. Generell ist dabei zu bedenken, daß die übrigen Wirtschaftssubjekte nicht nur über Bargeld und Sichguthaben verfügen, sondern in der Regel noch andere Finanzaktiva besitzen, die einen hohen Geld- bzw. Liquiditätsgrad aufweisen. Zunächst differenziert die EZB zwischen dem Geldschöpfungs- bzw. MFI-Sektor einerseits und dem Geldhaltungs- bzw. Nicht-MFI-Sektor andererseits. MFI steht hierbei für „monetäre” Finanzinstitute und umfaßt die EZB selbst die angeschlossenen nationalen Zentralbanken, alle im Euro-Gebiet ansässigen Kreditinstitute sowie andere Finanzinstitute, die Verbindlichkeiten mit hohem Geldgrad an Nicht-MFIs ausgeben. Zu den NichtMFIs gehören alle übrigen, ebenfalls in der Währungsunionansässigen Wirtschaftseinheiten, d.h. alle privaten Haushalte, Unternehmen, Finanzinstitute, sozialversicherungsträger sowie Gebietskörperschaften mit Ausnahmen der Zentralregierungen. Der Bargeldbestand, die Sichguthaben und die geldnahen Fordrungen der Zentralregierungen werden dementsprechend bei der Berechnung der Geldmengenaggregate nicht berücksichtigt. Hinzu gezahlt werden allerdings geldnahe Verbindlichkeiten der Zentralregierungen, die sich in den Händen der Nicht-MFIs befinden. Unterschiedet die EZB drei Geldmengenaggregate: Eine enge Geldmenge M1, eine mittlere M2, und eine welt gefaßte M3. Zu M1 zählt der Bargeldbestand der Nicht-MFIs und die täglich fälligen Einlagen, die diese im MFI-Sektor halten. M2 umfaßt außer den M1-Komponenten noch Einlagen mit einer Laufzeit von bis zu 2 Jahren sowie Einlagen mit einer vereinbarten Kündigugnsfrist von bis zu 3 Monaten. Bei M3 kommen noch Schuldverschreibungen mit ursprünglichen Laufzeit bis zu 2 Jahren, Repo-Geschäfte (d.h.: Wertpapierpensionsgeschäfte) sowie Geldmarktfondsanteile und –papiere hinzu. 420-424 Wechselkursbildung Als Inland gilt dabei der gesamte Euro-Raum (Euroland) als Ausland entsprechend ein Nicht-Mitgliedsland der EWU. Einflußgrößen Der Wechselkurs als Wertverhältnis zwischen in- und ausländischer Währung ergibt sich aus Angebot und Nachfrage an den Devisenmärkten, wobei sieben Einflußfaktoren zu unterscheiden sind: An erster Stelle ist der Außenhandel zu nennen. Wer Güter importiert, wird Nachfrager nach ausländischer Währung im Inland. Eine zweite Quelle sind Erwartungen hinsichtlich der künftigen Entwicklung des Wechselkurses. Die Kursspekulation geht davon aus, daß Veränderungen bei den übrigen hier behandelten Einflußfaktoren sich auf den Wechselkurs auswirken werden. In Erwartung eines steigenden Kurses erhöht sich die Devisennachfrage, wodurch der Kurs tatsächlich steigen. Als dritter Faktor sind unterschiedliche Inflationsraten anzusehen. Inflation kann es naheliegen, Guthaben in stabile ausländische Währungen zu tauschen. Der vierte wechselkursbestimmende Faktor sind unterschiedliche Zinsniveaus im In- und Ausland. Wenn beispielweise das amerikanische Zinsniveau deutlich höher ist als das deutsche, dann besteht ein Anreiz, Euro in Dollars zu tauschen und diese auf amerikanischen Konten anzulegen. Fünftens ergeben sich aus dem langfristigen Kapitalverkehr, Devisenzuund abflüsse. Sechstens stellen bewußte Devisenan- und verkäufte der Notenbanken zur Wechselkursbeeinflussung einen wesentlichen Einflußfaktor dar. Siebentens beeinflussen aktuelle oder erwartete politische Krisen. Der Wechselkurs wird vom Außenhandel beeinflußten, aber auch umgekehrt werden Import- und Exportentscheidungen von Wechselkursveränderungen berührt. Die Kursenreaktion hängt offenbar davon ab, ob der Devisenmarkt mit den betreffenden Ereignissen positive oder negative Erwartungen hinsichtlich der weiteren ökonomischen Entwicklung verbindet.