3. Identitätspreisverfahren Im Möbelhaus Anton Posch, Reutte

Werbung

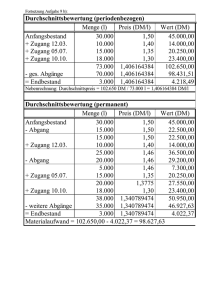

3. Identitätspreisverfahren Im Möbelhaus Anton Posch, Reutte, ergeben sich im Jahr 20.. für den Artikel Serviertisch VARIO folgende Werte: Anfangsbestand: 7 Stk. à € 300,-Zukauf: 15 Stk. à € 350,-Abfassungen: vom Anfangsbestand 6 Stück vom Zukauf 9 Stück Ist-Endbestand: vom Anfangsbestand 1 Stück vom Zukauf 5 Stück (1 Stück wurde bei einem Einbruch gestohlen.) Preis am Abschluss-(Bilanz-)Stichtag € 340,-Aufgabe: a) Berechnung des Bilanzansatzes und des Wareneinsatzes (= Summe der Abfassungen) b) Ermittlung des Differenzbetrages zwischen Endbestand (Bilanzansatz) und Anfangsbestand c) Aufstellung der Buchungsanweisungen per 31. Dez. 4. Identitätspreisverfahren Die Walter Wagner GmbH betreibt in Eisenerz einen Handel für Unterhaltungselektronik. Für den CD-Walkman SONY ergeben sich im Jahr 20.. folgende Werte: Anfangsbestand 30 Stk. à € 80,-Zukauf: 90 Stk. à € 70,-Abfassungen: vom Anfangsbestand 28 Stk. vom Zukauf 59 Stk. Ist-Endbestand laut Inventur: vom Anfangsbestand 2 Stk. vom Zukauf 30 Stk. Der Schwund ist nicht aufklärbar. Preis am Abschluss-(Bilanz-)Stichtag € 75,-Aufgabe: a) Berechnung des Bilanzansatzes und des Wareneinsatzes (= Summe der Abfassungen) b) Ermittlung des Differenzbetrages zwischen Endbestand (Bilanzansatz) und Anfangsbestand c) Aufstellung der Buchungsanweisungen per 31. Dez. 5. Fifo-Verfahren Die Firma Höflinger Chemie, Landeck, handelt mit chemischen Produkten. Für das Reinigungsmittel Blizzo ergeben sich im Jahr 20.. die nachfolgenden Werte. Anfangsbestand 2.000 l à € 1,20 Zukäufe: 13.5. 11.000 l à € 1,30 21.8. 1.200 l à € 1,40 Verkäufe (Abfassungen): 12.000 l Ist-Endbestand laut Inventur: 2.150 l Preis am Abschluss-(Bilanz-)Stichtag € 1,35 Aufgabe: a) Berechnung des Bilanzansatzes und des Wareneinsatzes (= Summe der Abfassungen) b) Ermittlung des Differenzbetrages zwischen Endbestand (Bilanzansatz) und Anfangsbestand c) Aufstellung der Buchungsanweisungen per 31. Dez. 6. Fifo-Verfahren Für das Lackieren der Möbel wird in der Tischlerei Karl Widdmann, Weiz, der wasserverdünnbare Lack Natura verwendet. Für diesen Rohstoff ergeben sich Jahr 20.. nachfolgende Werte. Die Rohstoffe werden auf den Konten 1100 bzw. 5100 erfasst. Anfangsbestand 1.500 kg à € Zukäufe: 14.3. 12.000 kg à € 18.9. 2.100 kg à € Abfassungen 13.000 kg Ist-Endbestand laut Inventur: 3,-4,-3,60 2.550 kg Preis am Abschluss-(Bilanz-)Stichtag € 3,80 Aufgabe: a) Berechnung des Bilanzansatzes und des Rohstoffeinsatzes (= Summe der Abfassungen) b) Ermittlung des Differenzbetrages zwischen Endbestand (Bilanzansatz) und Anfangsbestand c) Aufstellung der Buchungsanweisungen per 31. Dez. 7. Identitätspreisverfahren In der Maschinenhandels GmbH, Voitsberg, ergeben sich im Jahr 20.. für die Maschine der Type 2000 nachfolgende Werte: Anfangsbestand am 1. Jan.: € 81.100,-Zukäufe während des Jahres: € 233.460,-Ist-Endbestand: 2 Maschinen zum Einstandspreis von € 9.800,-- je Stk. 4 " " " " € 10.500,-- " " Preis am 31. Dez. € 10.300,-Aufgabe: a) Berechnung des Bilanzansatzes und des Wareneinsatzes (indirekte Verbrauchsermittlung) b) Ermittlung des Differenzbetrages zwischen Endbestand (Bilanzansatz) und Anfangsbestand c) Aufstellung der Buchungsanweisungen per 31. Dez. 8. Fifo-Verfahren Im Werkzeugmarkt Leopold Werndl, Steyr, ergeben sich im Jahr 20.. für den rollbaren Werkzeugwagen KO 100 folgende Werte: Anfangsbestand am 1. Jan.: € 2.820,-Zukäufe während des Jahres: € 11.340,-Letzte Zukäufe: 20. Okt. 50 Stk. à € 30,-12. Dez. 60 Stk. " € 35,-Ist-Endbestand laut Inventur: 70 Stk. Preis am 31. Dez. € 32,--/Stk. Aufgabe: a) Berechnung des Bilanzansatzes und des Wareneinsatzes (indirekte Verbrauchsermittlung) b) Ermittlung des Differenzbetrages zwischen Endbestand (Bilanzansatz) und Anfangsbestand c) Aufstellung der Buchungsanweisungen per 31. Dez. 9. Gleitendes Durchschnittspreisverfahren Die Firma Helmut Posch, Klagenfurt, handelt mit Beleuchtungskörpern. für die Außenleuchte „Mirabell“ ergeben sich für das Jahr 20.. folgende Werte: Anfangsbestand Zukäufe: 24. 3. 10.10. 600 Stk. zu € 13,-700 Stk. zu € 15,-400 Stk. zu € 16,-- Abfassungen lt. Lagerbuchführung: 8. 4. 14. 11. 900 Stk. 600 Stk. 196 Stk. Ist-Endbestand Der Schwund ist nicht aufklärbar. Preis am Abschlussstichtag: € 14,50 Aufgabe: a) Berechnung des Bilanzansatzes und des Wareneinsatzes (= Summe der Abfassungen) b) Ermittlung des Differenzbetrages zwischen Endbestand (Bilanzansatz) und Anfangsbestand c) Aufstellung der Buchungsanweisungen per 31. Dez. 10. Gleitendes Durchschnittspreisverfahren Im Malereibetrieb Bankmann, Korneuburg, ergeben sich für Fassadenfarbe in Kübel die nachfolgenden Werte. Die Rohstoffe werden auf den Konten 1100 bzw. 5100 verbucht. Anfangsbestand Zukäufe: 24. 3. 28. 6. 30 Kübel zu € 12,-50 Kübel zu € 15,-20 Kübel zu € 14,-- Abfassungen lt. Lagerbuchführung: 10. 4. 30. 8. Ist-Endbestand Der Schwund ist nicht aufklärbar. Preis am Abschlussstichtag: € 13,-- 25 Kübel 40 Kübel 34 Kübel Aufgabe: a) Berechnung des Bilanzansatzes und des Wareneinsatzes (= Summe der Abfassungen) b) Ermittlung des Differenzbetrages zwischen Endbestand (Bilanzansatz) und Anfangsbestand c) Aufstellung der Buchungsanweisungen per 31. Dez.