S.43/Ü15 Fallbeispiel - Bewertung von Wareneinsatz und

Werbung

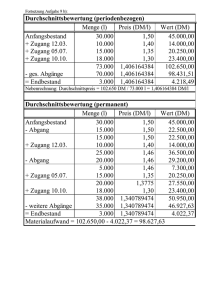

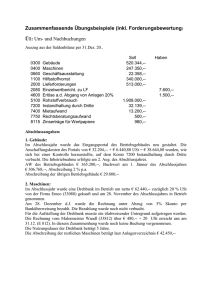

S.43/Ü15 Fallbeispiel ‐ Bewertung von Wareneinsatz und Warenendbestand a.) Bewertung nach dem Durchschnittspreisverfahren Formel Anfangsbestand + Zukäufe Zwischensumme ‐ Abfassungen Soll ‐ Endbestand ‐ Schwund IST ‐ Endbestand ‐ Abwertung BILANZANSATZ Datum 1.1. 18.4. Text AB Zukauf 1 17.2. 25.8. 31.12. Abfassung 1 Abfassung 2 vom AB vom Zukauf 1 vom Zukauf 1 vom AB vom Zukauf 1 vom Zukauf 1 31.12. 31.12. 31.12. 31.12. Menge Preis 200 700 150 600 50 100 5 50 95 95 Gesamt 110,00 22.000,00 130,00 91.000,00 113.000,00 110,00 130,00 94.500,00 = WARENEINSATZ 110,00 130,00 18.500,00 130,00 650,00 110,00 130,00 17.850,00 *(130‐120) = 950,00 16.900,00 b.) Bewertung nach dem FiFo‐Verfahren Formel AB + Zukäufe Zwischensumme ‐ Abfassungen Datum 1.1. 18.4. Text Anfangsbestand Zukauf 1 17.2. vom AB vom Zukauf 1 Soll ‐ Endbestand ‐ Schwund IST ‐ Endbestand ‐ Abwertung BILANZANSATZ 31.12. 31.12. 31.12. 31.12. 31.12. vom Zukauf 1 vom Zukauf 1 Menge Preis 200 700 200 550 150 5 145 145 Gesamt 110,00 22.000,00 130,00 91.000,00 113.000,00 Abfassungen sind insgesamt 700 Stück 110,00 => 200 Stück vom AB, der Rest vom Zukauf1 130,00 93.500,00 = WARENEINSATZ 19.500,00 130,00 650,00 130,00 18.850,00 Soll‐EB sind 50 Stück + 95 Stück = 145 Stück *(130‐120)= 1.450,00 17.400,00 c.) Bewertung nach dem gleitenden Durchschnittspreisverfahren Formel AB ‐ Abfassung 1 Zwischensumme + Zukauf 1 Zwischensumme ‐ Abfassung 2 SOLL ‐ Endbestand ‐ Schwund IST ‐ Endbestand ‐ Abwertung BILANZANSATZ Datum 1.1. 17.2. Text Anfangsbestand Abf.1 vom AB 18.4. 18.4. 25.8. 31.12. Zukauf 1 neuer Durchschnittspreis zum Durchschnittspreis 31.12. 31.12. 31.12. zum Durchschnittspreis Menge Preis 200 150 50 700 750 600 150 5 145 145 145 Gesamt 110,00 22.000,00 110,00 16.500,00 110,00 5.500,00 130,00 91.000,00 => Wareneinsatz = 128,67 96.500,00 128,67 77.200,00 128,67 19.300,00 128,67 643,00 128,67 18.657,00 jeweils auf ganze Zahlen gerundet *(128,67‐120)= 1.257,00 120 17.400,00 d.) Gegenüberstellung der Unterschiede bei den Verfahren Verfahren a.) Wareneinsatz 94.500,00 Schwund 650,00 Abwertung 950,00 Aufwände gesamt 96.100,00 BILANZANSATZ 16.900,00 => Unterschied im Gewinn gegenüber Variante a.) b.) 93.500,00 650,00 1.450,00 95.600,00 17.400,00 c.) 93.700,00 643,00 1.257,00 95.600,00 17.400,00 + 500 + 500 93.700,00