Marktausblick: Weltwirtschaft dürfte Fahrt aufnehmen

Werbung

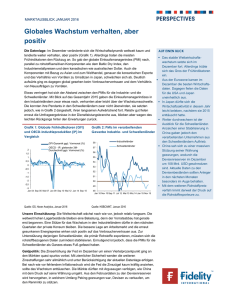

JUNI 2015 Marktausblick: Weltwirtschaft dürfte Fahrt aufnehmen GLOBALES WACHSTUM Die Datenlage: Im letzten Monat hat sich die Wachstumsdynamik weltweit beschleunigt. Dies wird anhand der globalen Frühindikatoren, dargestellt in Grafik 1, deutlich. Verglichen mit dem Vormonat hat die Erholung an Breite gewonnen. Neben den rohstoffbezogenen Komponenten ging es auch bei den Umfragen im verarbeitenden Gewerbe und den Arbeitsmarktindikatoren bergauf. Für einen Wermutstropfen sorgte der Rückgang des Verbrauchervertrauens und der Exporte aus Korea, die ein wichtiger Frühindikator für den Welthandel sind. Was die einzelnen Regionen anbelangt, so kamen aus den USA endlich bessere Nachrichten. Zugleich setzte die Eurozone nach einer kurzen Verschnaufpause im Vormonat ihren Erholungskurs fort. In Japan hielt derweil die verhaltene Dynamik an. Erste Anzeichen einer Stabilisierung zeigten sich in China. Durchwachsen präsentierten sich die anderen Schwellenländer. Unter dem Strich wies deshalb der Trend bei ihnen nach unten. Grafik 1: Globale Frühindikatoren (GFI) und OECD-Industrieproduktion (IP) im Vergleich Grafik 2: PMIs im verarbeitenden Gewerbe Industrie- und Schwellenländer Anna Stupnytska ist Volkswirtin bei Fidelity Worldwide Investment. Vor ihrem Wechsel zu Fidelity im Juli 2014 war sie als Makroökonomin für Goldman Sachs Asset Management tätig. Sie studierte Wirtschaftswissenschaften an der Universität von Cambridge und verfügt über einen Master in Wirtschaftsphilosophie der Universität von Oxford. 58 2 57 1,5 56 1 55 0,5 54 0 53 -0,5 -1 52 -1,5 51 -2 50 -2,5 49 -3 Jan 04 Jun 05Nov 06 Apr 08 Sep 09Feb 11 Jul 12 Dez 13 Mai 15 48 Jan 10 Sep 10 Mai 11 Jan 12 Sep 12 Mai 13 Jan 14 Sep 14 Mai 15 GFI-Dynamik ggü. Vormonat GLI momentum, %mom (%) PMIs Manufacturing im verarb. GewerbePMI (Industrieländer) DM OECD (3mma %mom) OECD - IP, IP gleitender 3M-Durchschnitt ggü. Vormonat (%) PMIs Manufacturing im verarb. GewerbePMI (Schwellenländer) EM Quelle: Goldman Sachs Economics Research, Haver Analytics Quelle: HSBC/MKT Unsere Einschätzung: Die für die Schwäche im ersten Quartal verantwortlichen Faktoren lassen weiter nach. Somit dürfte sich der Ausblick für die Weltwirtschaft aufhellen, die sich in der zweiten Jahreshälfte vermutlich stärker im Gleichschritt erholen wird. Im Mai gab es erste Anzeichen einer stärkeren Konjunkturdynamik. Aber auch wenn sie im Jahresverlauf erwartungsgemäß Fahrt aufnimmt, wird ihr Wiederanstieg wohl eher moderat ausfallen. Hierfür verantwortlich sind das schwache Wachstum und der geringe Preisauftrieb, woran sich in nächster Zeit kaum etwas ändern dürfte. Die wichtigsten Antriebskräfte hinter dieser leichten Wachstumsbelebung – die expansive Zentralbankpolitik und die niedrigeren Energiepreise – sind weitgehend intakt. Weltweit setzen sie wichtige Impulse für den Konsum und die Wirtschaftsaktivität. Da die Teuerungsrate aber wohl frühestens im Spätjahr spürbar anziehen wird, können die Notenbanken vorerst an ihrer lockeren Geldpolitik festhalten. In den nächsten Monaten dürfte der Rückenwind von dieser Seite jedoch nachlassen. Damit wird das Wachstumsbild für die Zeit nach 2015 zunehmend diffuser. Risiken für den aktuellen Ausblick: Die infolge höherer Renditen strafferen Finanzierungsbedingungen könnten der weltweiten Erholung in den kommenden Monaten einen Dämpfer versetzen, vor allem wenn sie von Dauer sein sollten. Die Turbulenzen um den Fed-Ausstieg aus ihrer quantitativen Lockerung im Jahr 2013 haben uns einen Vorgeschmack auf die damit verbundenen Marktreaktionen gegeben. Sollte die Konjunkturerholung in den USA ins Stocken geraten, könnte die Fed den Beginn ihrer Zinswende einmal mehr nach hinten verschieben. Damit wären die Märkte wieder im Lockerungsmodus, von dem Aktien und Anleihen gleichermaßen profitieren könnten. Setzt sich der Aufschwung der US-Wirtschaft jedoch fort und gibt die Fed den Startschuss für ihren Straffungszyklus, während andernorts die Erholung schwächelt, wird das Spuren beim Weltwirtschaftswachstum und den Märkten hinterlassen. Grafik 3: Indizes der Finanzierungsbedingungen (FCI) in Industrieländern 101,1 100,6 100,1 99,6 99,1 98,6 98,1 Gelockerte Finanzierungsbedingungen 97,6 Jan 14 Mrz 14 Mai 14 USA US Jul 14 Sep 14 Eurozone Euro area Nov 14 GB UK Jan 15 Mrz 15 Mai 15 Japan Japan Quelle: Goldman Sachs Economics Research, Mai 2015 Je näher die erste Zinserhöhung der Fed rückt, umso aufmerksamer muss das Tempo der Wachstumsbelebung in Amerika in den nächsten Monaten beobachtet werden. Ich gehe von einer allmählichen Beschleunigung aus, die es der Fed ermöglicht, die Zinsen noch bis mindestens zum Jahresende unverändert zu lassen. Sollten Wachstum und/oder Inflation jedoch stärker als erwartet zulegen, könnte die Fed den Beginn der Zinswende vorziehen. Die Turbulenzen um den Fed-Ausstieg aus ihrer quantitativen Lockerung im Jahr 2013 und die jüngste spekulative Attacke auf Anleihen bzw. der Ausverkauf bei Schwellenländeranleihen lassen die Marktreaktionen erahnen, mit denen wir bei einer vorzeitigen Zinswende zu rechnen haben – vor allem wenn das Wachstum in anderen Regionen weiter zu wünschen übrig lässt. Wegen des Umfangs der Marktpositionen und der Liquiditätsprobleme an bestimmten Märkten könnten überzogene Marktbewegungen die Konjunktur weltweit ernsthaft ins Stocken bringen. Grafik 4: US-Index der Finanzierungsbedingungen (FCI) 100,1 99,6 Straffung der Finanzierungsbedingungen 99,1 GS US Financial Conditions Index USA – FCI 98,6 Jan 13 US oil-adjusted FCI USA - FCI ölpreisbereinigt Mai 13 Sep 13 Jan 14 Quelle: Goldman Sachs Economics Research, Mai 2015 Mai 14 Sep 14 Jan 15 Mai 15 Die etwas schlechtere Stimmung in der Wirtschaft in der Eurozone im April könnte durchaus den Unsicherheiten geschuldet sein, die mit den Schuldenverhandlungen in Griechenland verbunden sind. Positivere Meldungen im Mai bestätigten indes, dass die Erholung in der Eurozone Kurs hält. Sollten sich die Verhandlungen noch weiter in die Länge ziehen, könnte das das Vertrauen in den nächsten Wochen erschüttern und den Aufschwung abwürgen. Ende Juni spitzte sich die Lage in Griechenland zu, als die Schuldenverhandlungen vorerst abgebrochen wurden. Ein Grexit kann immer noch vermieden werden, wenn 1) 2) die Verhandlungen eventuell doch wieder aufgenommen werden und eine Einigung erzielt wird. die Griechen bei ihrem Referendum mit „Ja“ stimmen. Dadurch würde die derzeitige Regierung höchstwahrscheinlich durch eine neue technokratische Regierung abgelöst, die sich eine Einigung mit ihren Geldgebern auf die Fahne geschrieben hat. Der Schuldenstreit in Griechenland bleibt ein ernst zu nehmendes Risiko, denn etwaige Anzeichen eines „Grexident“ oder „Grexit“ würden heftige Turbulenzen auslösen – zumindest auf kurze Sicht. Auch der Russland-Ukraine-Konflikt birgt unverändert erhebliche Risiken für die Weltwirtschaft, deren Eintrittszeitpunkt aber höchst ungewiss ist. Eine weitere Eskalation des Konflikts – mit schärferen Sanktionen als unvermeidliche Reaktion – und/oder ein neuerlicher Ölpreiseinbruch würden Russland mit ziemlicher Sicherheit erneut in die Krise stürzen. Da die Krise über finanzielle Übertragungsmechanismen auf Europa und andere Regionen übergreifen könnte, wären hiermit Risiken verbunden. USA Die Datenlage: Im Mai gab es endlich die sehnlichst erwarteten Anzeichen einer Konjunkturbelebung in der größten Volkswirtschaft der Welt. So fiel die ISM-Umfrage im verarbeitenden Gewerbe stärker als erwartet aus. Leicht bergauf ging es auch bei Neuaufträgen und am Arbeitsmarkt, wie Grafik 5 zeigt. Der Engpass am Arbeitsmarkt setzte sich im Mai fort (Grafik 5), in dem die Beschäftigung kräftig stieg. Parallel dazu sanken einmal mehr die Anträge auf Arbeitslosenunterstützung, während sich der Lohnanstieg leicht beschleunigte. Insgesamt stiegen die Löhne um 2,3%, im produzierenden Sektor und bei Facharbeitern aber nur um 2%. Ein erstes Lebenszeichen kam aus der Konsumbranche in Form starker Pkw-Verkaufszahlen. Sie erreichten im Mai den höchsten Stand seit neun Jahren. Erfreulicher waren ferner die Nachrichten vom Häusermarkt. In anderen Bereichen hielt die Schwächephase jedoch an. Hierzu gehörten neben den PMI-Umfragen in der Dienstleistungsbranche auch der an den Konsumausgaben bemessene Preisindex PCE sowie die Nominalausgaben. Unsere Einschätzung: Nach den enttäuschenden ersten drei Monaten fiel auch der Auftakt in das zweite Quartal zunächst verhalten aus. Im Mai aber gab es diverse gute Nachrichten aus unterschiedlichen Bereichen, darunter der Konsum. Das lässt vermuten, dass die Wirtschaft ihren langsamen Aufwärtstrend wieder aufnimmt, nun da die wetterbedingten Effekte und die Folgen der Streiks wie der Verwerfungen an den Ölmärkten verblassen. Nimmt die Erholung im Jahresverlauf Fahrt auf, dürfte auch der Konsummotor wieder anspringen. Eine Beschleunigung wie in der zweiten Jahreshälfte 2014 ist jedoch unwahrscheinlich. Trotz dieses aufgehellten Wachstumsausblicks rechnen wir bei Inflation und Löhnen nur mit einem allmählichen Anstieg. Inflationsdämpfend dürften sich der niedrigere Ölpreis und der stärkere US-Dollar auswirken – zwei Faktoren, die sich tendenziell erst mit einer gewissen Verzögerung bemerkbar machen. Daher kann durchaus von einem noch etwas länger anhaltenden Abwärtstrend bei der Inflation ausgegangen werden. Auf der anderen Seite setzt sich der zuletzt gesehenen Beschleunigung zum Trotz das verhaltene Lohnwachstum fort. Für die positive Überraschung im Mai könnte auch eine kalendarische Verschiebung verantwortlich sein. Bleibt also abzuwarten, ob das aktuelle Tempo in den kommenden Monaten anhält. Überdies könnte sich zusammen mit dem anhaltenden Dollar-Höhenflug das jüngste Hochschnellen der Renditen über straffere Kreditkonditionen als Wachstumshemmnis erweisen - besonders dann, wenn sie auf aktuellem Niveau verharren bzw. weiter steigen sollten. Alles in allem sehe ich durch die jüngsten Entwicklungen keine Veranlassung, meine Einschätzung zur Zinspolitik der Fed zu ändern. Eine Zinserhöhung im Dezember halte ich weiterhin für wahrscheinlicher. Aber auch für eine Verschiebung bis 2016 spricht einiges – inzwischen sogar mehr. Bei ihrer Juni-Sitzung dürfte sich die Fed die Tür zu einer Zinsstraffung im September offenlassen und könnte deshalb möglicherweise einen etwas restriktiveren Ton anschlagen. Grafik 5: US-Arbeitsmarkt 62,5 400 60,0 300 57,5 200 55,0 100 52,5 0 50,0 -100 47,5 Mai-2010 Mrz-2011 Jan-2012 Nov-2012 Sep-2013 Jul-2014 -200 Mai-2015 AllBeschäftigten: Employees: Total Nonfarm Payrolls (SA, Thous) 3-month avg Change (RHS) Alle alle Beschäftigten außerhalb d. Landwirtschaft (saisonal bereinigt, in tsd.) gleitender 3M-Durchschnitt (re. Sk.) ISM imMfg: verarbeitenden Gewerbe: (saisonal (LHS) bereinigt, >50 = Wirtschaftswachstum) (li. Sk.) ISM Employment IndexBeschäftigungsindex (SA, 50+ = Econ Expand) Quelle: US-Statistikamt; Institute for Supply Management, Mai 2015 EUROZONE Die Datenlage: Im vergangenen Monat hat sich die Datenlage insgesamt gefestigt. Im gesamten Währungsraum zogen die Indizes zu den Einkaufsmanagerumfragen (PMIs) im verarbeitenden Gewerbe an, in der Dienstleistungsbranche hingegen gaben sie nach. Unter dem Strich hatte das einen Rückgang des Gesamt-PMI für die Eurozone zur Folge. In Frankreich stiegen die PMIs in beiden Bereichen, in Deutschland legten sie auf breiter Front den Rückwärtsgang ein. Deutlich zuversichtlicher zeigten sich die Manager im verarbeitenden Gewerbe in Italien und Spanien. Im Mai beschleunigte sich die Gesamtinflation um 0,3% und ist damit zurück im Positivbereich, beflügelt durch Deutschland, Italien und Spanien (Grafik 6). Außerdem wurden im April mehr Kredite an Nicht-Finanzunternehmen und Haushalte ausgereicht. Zugleich kam es bei der weiter gefassten Geldmenge erneut zu einem überraschend starken Anstieg von 5,3% gegenüber dem Vorjahr. Stark ins zweite Quartal gestartet ist der Konsum, wie die Einzelhandelsumsätze für April belegen. Am Arbeitsmarkt in den Euro-Ländern hielt der allmähliche Aufwärtstrend an. Aktuell ist die Arbeitslosenquote mit 11,1% so niedrig wie seit drei Jahren nicht mehr. Vor allem Deutschland, Spanien und Portugal ist diese positive Entwicklung zu verdanken. Unsere Einschätzung: Nachdem die Dynamik im April etwas an Schwung verloren hatte, bestätigen die letzten Wochen, dass die Erholung intakt ist. Besonders an der Peripherie Europas gewinnt sie an Schwung. Niedrigere Energiepreise, ein schwächerer Euro und die lockerere Geldpolitik machen sich inzwischen positiv bei den Wachstumszahlen bemerkbar. An den guten Konjunkturzahlen des ersten Quartals hatte der Konsum wesentlichen Anteil, was wohl nicht zuletzt den niedrigeren Energiepreisen zu verdanken ist. Unterdessen profitiert Europas Exportwirtschaft vom schwachen Euro. Deutschland als Exportlokomotive kommt das besonders zugute, dicht gefolgt von Spanien. Mit der Abwertung der Gemeinschaftswährung und unter dem Einfluss der zuletzt wieder gestiegenen Ölpreise lässt auch der Deflationsdruck nach. Zwar könnte der Rückenwind von dieser Seite allmählich nachlassen. Dennoch dürfte die Konjunktur in der gesamten Eurozone weiter Fahrt aufnehmen und die Erholung zunehmend Fuß fassen – zumindest bis Anfang 2016. Gefahr droht allerdings von einer möglichen Straffung der Kreditkonditionen, sollte der jüngste Renditeanstieg anhalten. Damit könnte sich zumindest ein wichtiger, die lockerere Geldpolitik begünstigender Faktor umkehren und einer weiteren Erholung den Wind aus den Segeln nehmen. Hinzu kommen die beiden altbekannten und bislang ungelösten Probleme: Griechenland und der Russland-Ukraine-Konflikt. Ein unkontrollierter Euro-Austritt bzw. eine Eskalation des Konflikts bergen die Gefahr erheblicher Marktverwerfungen. Unter Berücksichtigung der genannten Risiken wird die EZB meines Erachtens ohne Wenn und Aber an ihrer quantitativen Lockerung festhalten – zumindest bis September 2016. Möglicherweise wird sie die Märkte sogar über diesen Zeitpunkt hinaus mit zusätzlicher Liquidität versorgen müssen. Grafik 6: Verbraucherpreisindizes – Spanien, Deutschland und Italien 6,00 Spain: CPI: Index (NSA, % Change - Year to Year Spanien:Harmonized harmonisierter VPI:General allgemeiner Index (nicht2005=100) saisonal bereinigt, 2005 = 100), Veränderung ggü. Vj. in % Deutschland: harmonisierter VPI (nicht Price saisonal bereinigt, 2005 = 100), Veränderung Vj. in Germany: Harmonized Consumer Index (NSA, 2005=100) % Changeggü. - Year to%Year Italien:HICP: harmonisierter allgemeiner Index (nicht % saisonal bereinigt, = 100), Veränderung ggü. Vj. in % Italy: GeneralVPI: Index (NSA, 2005=100) Change - Year2005 to Year 4,00 2,00 0,00 -2,00 Mai 05 Apr 06 Mrz 07 Feb 08 Jan 09 Dez 09 Nov 10 Okt 11 Sep 12 Aug 13 Jul 14 Quellen: Spanische Statistikbehörde INE, Statistisches Bundesamt, ISTAT/Haver JAPAN Die Datenlage: Die nach oben revidierten BIP-Zahlen zum ersten Quartal sorgten mit 3,9% zum Vorquartal für Überraschung. Treibende Kräfte waren die vermehrten Investitionen und die etwas höheren Vorräte. Die nachstehende Grafik macht das deutlich. Erstmals seit sechs Monaten hat sich die aktuelle Lage gemessen am Economy Watchers Index im Mai verschlechtert. Der Ausblick hat sich hingegen aufgehellt. Der April-Umfrage bei japanischen Haushalten zufolge ist die Konsumneigung weiter schwach. Ursächlich für den beschleunigten Anstieg der Nominallöhne sind vor allem Einmalfaktoren. Zugleich drehte das Reallohnwachstum ins Plus. Der Grund: Der durch die Mehrwertsteuererhöhung im letzten Jahr angefachte Schub für die Verbraucherpreisinflation ist nun für die Vergleichszahlen nicht mehr von Belang. Die Kernverbraucherpreise traten jedoch gegenüber dem Vorjahr auf der Stelle. Unsere Einschätzung: Anhand der BIP-Aufschlüsselung des ersten Quartals trat der unausgewogene Erholungsverlauf deutlich zutage. Demnach waren Vorratsaufbau und Investitionen ursächlich für das überraschend starke Wachstum in den ersten drei Monaten des Jahres. Während sich der Export nach und nach erholt, steht der Konsum weiterhin auf wackeligen Füßen, hat er doch immer noch mit den Folgen der Mehrwertsteuererhöhung zu kämpfen. Über den Sommer dürfte das Reallohnwachstum ins Plus drehen. Dann könnte auch der Konsummotor wieder anspringen - wie stark, das wird von den Lohnerhöhungen abhängen. Dank der wieder steigenden Konsumausgaben und der anziehenden Nachfrage aus dem Ausland sollte der Aufschwung im Jahresverlauf an Breite gewinnen. Aber das Wachstumstempo der ersten drei Monate dürfte dabei nicht zu halten sein, sodass in den Folgequartalen mit leichtem Rückgang zu rechnen ist. Mit einem Drehen an der Zinsschraube wird die japanische Notenbank wohl solange warten, bis sie die Folgen niedrigerer Energiepreise, steigender Löhne und des schwächeren Yen besser abschätzen kann. Gerät die Wirtschaftsdynamik jedoch ins Stocken und die Inflation bzw. die Inflationserwartungen steigen nicht wie gewünscht, könnten sich die japanischen Währungshüter im Spätjahr oder im nächsten Jahr gezwungen sehen, weitere Maßnahmen zu ergreifen. Über das aktuelle Jahr hinaus fällt es uns schwer, ohne weitere Schützenhilfe der Politik in Form der „drei Pfeile“ der „Abenomics“ genannten Wirtschaftspolitik an eine sich selbsttragende Erholung zu glauben. Denn die Unterstützung aus dem Ausland für Nippons Wirtschaft dürfte im Jahresverlauf nachlassen. Grafik 7: Japan – Änderung des Beitrags zum realen BIP (%) 4 2 0 -2 -4 2010 2011 2012 2013 2014 2015 Japan: Contrib to Chgs in Nominal GDP: Consumption (SA, % Pts) bereinigt, in %) Japan: Änderung des Beitrags zum nominalen BIP: Verbrauch of derHouseholds privaten Haushalte (saisonal Japan: Contrib to Chgs in Nominal GDP: Government Consumption % Pts) Japan: Änderung des Beitrags zum nominalen BIP: Staatsverbrauch (saisonal(SA, bereinigt, in %) Japan: Contrib to Chgs in Nominal GDP: Gross Fxd Capital Formation (SA, %bereinigt, Pts) in %) Japan: Änderung des Beitrags zum nominalen BIP: Bruttoanlageinvestitionen (saisonal Japan: Änderung des Beitrags zum nominalen BIP: Bruttoanlageinvestitionen: Veränderung der Lagerbestände (saisonal bereinigt, in %) Japan: Contrib to Chgs in Nominal GDP: GCF: Changes in Inventories (SA, % Pts) Japan: Änderung des Beitrags zum nominalen BIP: Exports Nettoexporte von Gütern und(SA, Dienstleistungen (saisonal bereinigt, in %) Japan: Contrib to Chgs in Nominal GDP: Net of Goods & Svcs % Pts) Quelle: Haver Analytics, Juni 2015. CHINA Die Datenlage: Nach den schwachen Aprildaten gab es im Mai einen ersten Silberstreif am Horizont. Nach offiziellen Zahlen verbesserte sich der Einkaufsmanagerindex im verarbeitenden Gewerbe dank des Wiederanstiegs bei den Neuaufträgen und der Industrieproduktion. Die Einkaufsmanager im Dienstleistungsgewerbe waren jedoch so pessimistisch gestimmt wie seit der Krise nicht mehr. Ihre Talfahrt setzten die Exporte im Mai fort. In sämtliche Regionen, die USA ausgenommen, wurde weniger ausgeführt, und auch die Importe schrumpften. Der von Soufun ermittelte 100-Städte-Immobilienpreisindex verbuchte den ersten Anstieg in diesem Jahr bei deutlich höheren Immobilienverkaufszahlen, jedoch insgesamt weiter verhaltener Bautätigkeit. In der Industrie stiegen die Gewinne, nicht zuletzt dank höherer Anlagerenditen durch den Boom an den Finanzmärkten. Im Mai sank die Gesamtinflation, während die Kerninflation nach oben kletterte. Unsere Einschätzung: Im letzten Monat war eine leichte Lockerung der Finanzierungsbedingungen zu verzeichnen, flankiert von einem Anziehen des Aktivitätsindikators, dargestellt in Grafik 8. Kurzfristig dürfte das zu einer Stabilisierung der Wirtschaftsaktivität beitragen, sofern es bei den lockeren Kreditbedingungen bleibt. Allerdings ist ein Ende des starken Renminbi nicht in Sicht, der die Bemühungen der Zentralbank zumindest zum Teil zunichtemacht. Ein kräftiger Wiederanstieg des Wachstums ist daher kaum zu erwarten. Viel hängt nun davon ab, ob die jüngsten Lockerungsmaßnahmen das Kreditwachstum und besonders die Kreditvergabe an den privaten Unternehmenssektor ankurbeln. Mehr Kredite an kleine und mittlere Unternehmen würden Gutes für die Binnenwirtschaft verheißen. Insgesamt rechnen wir für die nächsten Monate eher mit einer Stabilisierung der Lage, getragen von einer etwas höheren weltweiten Nachfrage und weiteren geld- und fiskalpolitischen Stimulusmaßnahmen. Allerdings überwiegen die Risiken, da Überkapazitäten, der starke Renminbi, die sinkende Wettbewerbsfähigkeit, die Antikorruptionskampagne und andere Reformbestrebungen das Wachstum nachhaltig bremsen. Grafik 8: Wieder lockerere Finanzierungsbedingungen 16 93 14 Gelockerte Finanzierungsbedingungen 12 10 8 95 97 99 6 101 4 103 2 0 Jan 06 105 Sep 07 Mai 09 China: Aktivitätsindikator China CAI (%yoy) (Veränderung ggü. Vj., %) Quelle: Goldman Sachs Economics Research, 2015 Jan 11 Sep 12 Mai 14 China: Finanzierungsbedingungen China FCI (Index, RHS, reverse scale) (Index, re. Sk., umgekehrte Skala) SCHWELLENLÄNDER Die Datenlage: Im Mai brachen die koreanischen Exporte um mehr als 10% ein. Zum stärksten Rückgang seit September 2009 (Grafik 9) trugen sämtliche wichtige Handelspartnerländer Koreas bei. Einmal mehr zeigten sich die Einkaufsmanager in den Schwellenländern weniger zuversichtlich. Schwach fielen die Umfrageergebnisse erneut in Asien aus. Nur Indiens Einkaufsmanager schätzten die Lage etwas optimistischer ein. In den mittel- und osteuropäischen Ländern fielen die PMIs durchwachsen aus. Den zweiten Monat in Folge gab das Stimmungsbarometer in Polen nach. Auf sein jüngstes Tief ist der russische Einkaufsmanagerindex zurückgefallen, während er in Südafrika und der Türkei überraschend zulegte. In Lateinamerika signalisierte der PMI in Brasilien ein weiteres Schrumpfen der Wirtschaft. Unsere Einschätzung: Gründe für den Negativtrend bei den koreanischen Exporten dürften zwar nicht zuletzt der starke Won bzw. der schwache Yen sowie strukturelle Faktoren sein. Dabei denken wir vor allem an die Verschiebungen im Welthandel. Dennoch gibt uns der Trend Anlass zur Sorge, deutet er doch auf eine nur unmerkliche Belebung des Welthandels und eine insgesamt weltweit schwache Nachfrage hin. Gewinnt die Erholung im zweiten Halbjahr angeführt von den Industrieländern an Schwung, könnte sich der Trend umkehren. Aber ein rasantes Wachstum ist nicht in Sicht. Kleineren, offenen Volkswirtschaften, die wie die meisten asiatischen Länder keine Rohstoffexporteure sind, dürfte das zugutekommen, wenngleich der schwache Yen für viele von ihnen eine Bürde bleibt. Gleichzeitig dürfte die Stabilisierung in China positiv bei den asiatischen Schwellenländern zu Buche schlagen. Auch in nächster Zeit werden Anleger genau zwischen Rohstoffproduzenten und exporteuren bzw. Rohstoffkonsumenten und -importeuren differenzieren müssen, denn danach richtet sich, wer zu den Gewinnern und wer zu den Verlierern zählt. Mangelnde Strukturreformen und die Anfälligkeit gegenüber einer Normalisierung der US-Zinspolitik dürften einem starken Konjunkturaufschwung in diesen Ländern jedoch entgegenstehen. Damit lautet die zentrale Frage, ob der Aufschwung in den Schwellenländern Fuß fassen kann, bevor die Fed die Zinswende einläutet. Gelingt das, könnten sich die negativen Folgen in Grenzen halten. In Anbetracht des bereits fortgeschrittenen Zyklus halten wir das jedoch für recht unwahrscheinlich. Die Anfälligkeit vieler Schwellenländer für externe Ungleichgewichte wird deshalb vermutlich wieder stärker zutage treten. Wie gehabt gilt das besonders für die Türkei, für Südafrika und Brasilien. Grafik 9: Exporte aus Korea und OECD-Industrieproduktion 50 Koreanische Korean totalGesamtexporte exports (%yoy) (Veränderung ggü. Vj. in %) Koreanische Korean totalGesamtexporte, exports, 6mma gleitender 3M-Durchschnitt OECD-Industrieproduktion OECD IP (%yoy) 20 (Veränderung ggü. Vj. in %) 40 15 30 10 20 5 10 0 0 -5 -10 -20 -10 -30 -15 -40 Jan 04 -20 Apr 05 Jul 06 Okt 07 Quelle: Koreanische Zollbehörde; OECD, Mai 2015 Jan 09 Apr 10 Jul 11 Okt 12 Jan 14 Apr 15 RISIKEN FÜR DEN AUSBLICK 2015 Nach dem verstärkten und anhaltenden Ausverkauf an den Anleihemärkten werden die Kreditkonditionen weltweit verschärft, was den Aufschwung gefährdet. Die Fed erhöht früher und schneller als erwartet die Zinsen und setzt damit die globale Konjunkturerholung im zweiten Halbjahr aufs Spiel, da in der Folge weltweit die Zinszügel angezogen werden. Risiken mit Blick auf Russland: Die tiefe Rezession/Krise greift über Handels- und Finanzkanäle auf Europa über. Der Konflikt eskaliert und zieht härtere Sanktionen und einen weiteren Konjunktureinbruch nach sich. Die geopolitischen Spannungen erfassen das Baltikum. Die Verhandlungen zwischen der EU und Griechenland scheitern endgültig: Es kommt zu einem Grexit bzw. Grexident. Die EZB beschließt einen früheren Ausstieg aus den quantitativen Lockerungen, weil Wachstum und Inflation kräftig anziehen oder aber weil es zu einem Inflationsschock kommt (z.B. nach einem Hochschnellen der Ölpreise), der die Erholung zum Stillstand bringt. In China verlangsamt sich das Wachstum schneller als erwartet und/oder es kommt zu Stress an den chinesischen Finanzmärkten. Trotz der Stimulusmaßnahmen in Europa und/oder Japan gelingt es nicht, aus dem Teufelskreis aus niedrigem Wachstum und niedriger Inflation auszubrechen (einschließlich unter anderem einer möglichen Aufgabe des Inflationsziels durch die Bank von Japan). Unter der Schwäche der Schwellenländerwährungen gegenüber dem Dollar leiden Unternehmen aus der Region, deren Verbindlichkeiten auf Dollar lauten. Einzelne Länder oder Unternehmen könnten zahlungsunfähig werden (z.B. Venezuela, Russland oder wichtige Banken). WAS ANLEGER IM BLICK HABEN SOLLTEN EZB-Sitzung (16. Juli) Situation in Griechenland Russland-Ukraine-Konflikt Wichtiger Hinweis Vervielfältigung und Verbreitung dieses Dokuments sind nur mit vorheriger Genehmigung erlaubt. Eine Anlageentscheidung sollte in jedem Fall auf Grundlage des Kundeninformationsdokumentes „Wesentliche Anlegerinformationen" und des veröffentlichten Verkaufsprospektes, des letzten Geschäftsberichtes und - sofern nachfolgend veröffentlicht - des jüngsten Halbjahresberichtes getroffen werden. Diese Unterlagen sind die allein verbindliche Grundlage des Kaufes. Sie erhalten diese Unterlagen in Deutschland kostenlos über FIL Investment Services GmbH, Postfach 200237, 60606 Frankfurt am Main, oder www.fidelity.de. Privatkunden können die zuvor genannten Unterlagen kostenlos bei der FIL Finance Services GmbH, Postfach 200237, 60606 Frankfurt am Main, oder über www.fidelity.de anfordern. Für Österreich: Die oben genannten Dokumente erhalten Sie kostenlos bei FIL Investment Services GmbH, Postfach 200237, 60606 Frankfurt am Main sowie bei der österreichischen Zahlstelle UniCredit Bank Austria AG, Vordere Zollamtsstrasse 13, 1030 Wien, Österreich oder über www.fidelity.at. Fidelity veröffentlicht ausschließlich produktbezogene Informationen und erteilt keine Anlageempfehlung. Das Research und die Analysen, die in diesem Dokument enthalten sind, wurden von Fidelity Worldwide Investment für die eigenen Investmentaktivitäten erstellt. Die hierin zum Ausdruck gebrachten Meinungen beziehen sich auf den Tag der Veröffentlichung und können sich jederzeit ohne Ankündigung ändern. Aus externen Quellen bezogene Informationen werden für zuverlässig gehalten, doch ihre Richtigkeit oder Vollständigkeit kann nicht garantiert werden. Der Wert der Anteile kann schwanken und wird nicht garantiert. Wertentwicklungen in der Vergangenheit sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Fremdwährungsanlagen sind Wechselkursschwankungen unterworfen. Fidelity, Fidelity Worldwide Investment, das Fidelity Worldwide Investment Logo und das F-Symbol sind Markenzeichen von FIL Limited. Sollten Sie in Zukunft keine weiteren Marketingunterlagen von uns erhalten wollen, bitten wir Sie um Ihre schriftliche Mitteilung an den Herausgeber dieser Unterlage. Herausgeber für Deutschland: FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus, bzw. für Privatkunden: FIL Finance Services GmbH, Postfach 200237, 60606 Frankfurt am Main. Herausgeber für Österreich: FIL (Luxembourg) S. A., 2a rue Albert Borschette, 1021 Luxembourg. Stand: Juni 2015. MK8136