Aufschwung in Deutschland bleibt verhalten

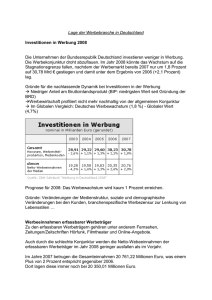

Werbung