ABC-Analyse

Werbung

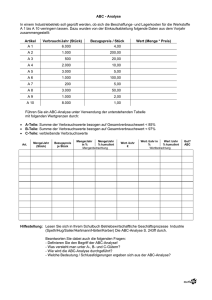

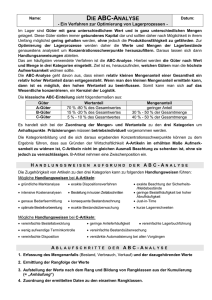

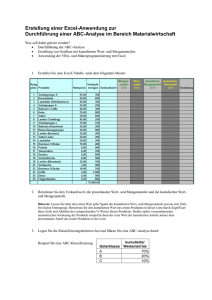

ABC-Analyse Die ABC-Analyse ist ein betriebswirtschaftliches Analyseverfahren. Sie teilt eine Menge von Objekten in die Klassen A, B und C auf, die nach absteigender Bedeutung geordnet sind. Eine typische ABC-Analyse gibt beispielsweise an, welche Produkte am stärksten am Umsatz eines Unternehmens beteiligt sind (A) und welche am wenigsten (C). Inhaltsverzeichnis • • • • • 1 Prinzip 2 Erläuterungen 3 Anwendungsbereiche 4 Beispiel 5 Vor- und Nachteile Prinzip Die ABC-Analyse als betriebswirtschaftliches Mittel zur Planung und Entscheidungsfindung unterteilt Objekte in drei Klassen von A-, B- und C-Objekten. Sie ist eine einfache Vorgehensweise zur Gewichtung von Objekten oder Prozessen und wird beispielsweise dazu verwendet, den Materialverbrauch nach Wertgrößen zu gruppieren. Der Aufbau besteht in der Regel aus zweidimensionalen Wertepaaren. Diese Wertepaare werden zunächst nach Größe sortiert, danach kumuliert und in Klassen eingeordnet. Anhand dieser Einordnung kann man ein grobes Bild der IST-Situation verschaffen und weitere Vorgehensweisen ableiten. Die ABC-Analyse ist weit verbreitet und findet Anwendung inner- und außerhalb der Betriebswirtschaft. Beispiele: • • • • Kunden - Umsatz Artikel - Bestand (Anzahl) Ressourcen - Kosten Kosten - Nutzen Durchschnittlicher Wertanteil an jährlichen Materialkosten für die drei Kategorien: Wertanteil / Gesamtmenge Klasse Wertanteil 75 % ; Gesamtmenge 10% A Wertanteil 20 % ; Gesamtmenge 25% B Wertanteil 5 % ; Gesamtmenge 65% C Erläuterungen Mit der ABC-Analyse ist es möglich, • • • • das "Wesentliche" vom "Unwesentlichen" zu trennen Rationalisierungsschwerpunkte zu setzen unwirtschaftliche Anstrengungen zu vermeiden die Wirtschaftlichkeit zu steigern. Die ABC-Analyse ist ein Ordnungsverfahren zur Klassifizierung einer großen Anzahl von Daten (Erzeugnisse, Kunden oder Prozesse). Die gängige Aufteilung sieht die Bildung jeweils einer A-, B- und C-Klasse vor, woher das Verfahren seinen Namen hat. Die Einteilung in drei Klassen ist jedoch nicht zwingend erforderlich. Die Anzahl der zu bildenden Klassen hängt vielmehr von den darauf folgenden unterschiedlichen Behandlungen der einzelnen Gruppen ab. Werden zwei oder mehrere Gruppen später gleich behandelt, ist keine Unterteilung notwendig. Als idealtypisch gilt die aus der Pareto-Verteilung abgeleitete, so genannte 80/20-Regel, d. h. es werden zum Beispiel im Fall der Kundenbewertung mit lediglich 20 % der Kunden bereits 80 % des Umsatzes erzielt (A-Kunden = hohe Bedeutung), 30 % der Kunden bringen 15 % des Umsatzes (B-Kunden = mittlere Bedeutung) und von 50 % der Kunden kommen nur 5 % des Umsatzes (C-Kunden = geringe Bedeutung). Die Ergebnisse des Pareto-Ansatzes werden allerdings in der Realität selten erreicht. Eine solche, idealtypische Verteilung basiert auf Lehrbüchern und wird gerne als Rechenbeispiel angeführt. Zur genauen Gruppierung der verschiedenen Klassen werden in der Wirtschaft häufig Clusteranalysen durchgeführt. Die ABC-Analyse verschafft dem Disponenten einen Überblick über die Zusammensetzung des Warenlagers, indem die Waren in A-, B- und C-Güter eingeteilt werden. Daraus ist zu erkennen, bei welchen Produkten es sich lohnt, weitere Maßnahmen durchzuführen, bspw. hinsichtlich der Bestellpolitik. Gerade angesichts der immer kürzer werdenden Lieferzeit nimmt die ABC-Analyse einen wichtigen Stellenwert ein, indem solche Rohstoffe, Waren und Güter identifiziert werden, bei denen bspw. eine Lagerhaltung zugunsten einer Just in timeAnlieferung aufgegeben wird. Ziel ist dabei die Erhöhung der Wirtschaftlichkeit, indem die Zins- und Lagerkosten gesenkt werden. A-Güter haben einen wertmäßig hohen Anteil am Gesamtbeschaffungsvolumen. Anderes Beispiel: Der A-Gruppe werden Güter zugeordnet, deren jeweiliger Anteil am Gesamtwert über 15 % liegt. Bei der Beschaffung der A-Güter ist besonders auf günstige Preise sowie Liefer- und Zahlungsbedingungen zu achten. Bei der B-Gruppe werden beispielsweise die Güter zugeordnet, deren jeweiliger Anteil am Gesamtwert über 5 % liegt; die übrigen Güter gehören zur C-Gruppe. Für eine entscheidungsorientierte Abgrenzung der einzelnen Gruppen ist es erforderlich, die ökonomischen Konsequenzen der Zuordnung eines Artikels zu einer Klasse zu quantifizieren. So wäre es möglich, für jede Klasse ein Verfahren der Bedarfsplanung festzulegen und dann jeden Artikel derjenigen Klasse zuzuordnen, bei der die von der Klassenzugehörigkeit abhängigen Kosten minimal werden. Eine solche Vorgehensweise scheitert jedoch oft daran, dass die ökonomischen Konsequenzen der Zuordnung eines Artikels zu einer Klasse nicht ermittelt werden können. Dies liegt an der Schwierigkeit, den Nutzen zu quantifizieren, der durch den Einsatz eines Prognoseverfahrens oder einer bestimmten Behandlung entsteht, und an dem Problem, die Kosten der Verfahrensanwendung exakt zu bewerten. Anwendungsbereiche Das Einsatzgebiet der ABC-Analyse ist vielfältig; so werden Kunden nach ihrem anteiligen Umsatz oder Deckungsbeitrag, Produkte nach ihren Verkaufszahlen bzw. ihrer Drehgeschwindigkeit oder Lieferanten nach ihrem Einkaufsvolumen klassifiziert. Auch in der Lagerhaltung werden mit Hilfe dieses Verfahrens A-, B- und C-Plätze identifiziert - je nach Zugriffshäufigkeit. In der Materialwirtschaft können mit Hilfe der ABC-Analyse Baugruppen und Einzelteile nach ihrem Wert klassifiziert werden. Hierzu können Herstellkosten/Einstandspreis oder besser der durchschnittliche Bestandswert herangezogen werden. Beispiel Eine ABC-Analyse kann mit jeder Tabellenkalkulation durchgeführt werden. Im Folgenden wird das grundlegende Vorgehen anhand von einigen zufällig generierten Daten demonstriert. Zunächst benötigt man folgende Daten: • • • Artikelnummer (damit eine spätere Zuordnung erfolgen kann) Preis pro Einheit Jahresbedarf Nr. Preis/Tonne Jahresbedarf in kg 1 305,04 185.609 2 176,24 28.281 3 335,71 101.614 Nun werden die Jahreswerte sowie die anteilige Menge und der anteilige bzw. und Wert jedes Artikels berechnet die Daten anschließend nach ihrem Wertanteil absteigend sortiert. Darauf aufbauend können die kumulierten Mengen und Anteile (jeweils in prozentualen Anteilen angegeben) bestimmt werden, die dann die Ausgangsdaten für die eigentliche Analyse darstellen. Nr. Preis/Tonne Jahresbedarf EUR/p.a. in kg anteil. Menge anteil. Wert kum. Menge kum. Wert Klasse 1 305,04 185.609 56.618,17 59% 59,2% 59% 59,2% A 3 335,71 101.614 34.112,84 32% 35,6% 91% 94,8% B 2 176,24 9% 5,2% 100% 100% C 28.281 4.984,24 Media:ABC-Analyse Excel-Tabelle+Diagramm+Anleitung.ogg oder Media:ABC-Analyse Tabelle+Diagramm.ogg zuerst speichern und dann mit Microsoft Excel öffnen! Vor- und Nachteile Die ABC-Analyse bietet allerdings nur ein Bild der IST-Situation. Daraus müssen erst Handlungsanleitungen entwickelt werden. Sind die wesentlichen von den weniger bedeutenden Artikeln oder Kunden getrennt, können zielgerichtete Maßnahmen entwickelt und strategisch eingesetzt werden. Die Vorteile der ABC-Analyse liegen besonders in folgenden Punkten: • • • • Analyse komplexer Probleme mit einem vertretbaren Aufwand durch die Beschränkung auf die wesentlichen Faktoren Einfache Anwendbarkeit Methodeneinsatz ist vom Untersuchungsgegenstand unabhängig (abgesehen von den unten genannten qualitativen Faktoren) Sehr übersichtliche und graphische Darstellung der Ergebnisse möglich. Als nachteilig können sich beim Einsatz der ABC-Analyse folgende Punkte erweisen: • • • • Sehr grobe Einteilung in drei Klassen (wobei es selbstverständlich möglich bleibt, ABCD, ABCDE… zu Klassen zu erklären und die so entstehenden 4, 5… Klassen entsprechend auszuwerten), allerdings widerspricht eine feingranulare Aufgliederung dem Ziel der komplexitätsreduzierenden Gruppierung Einseitige Ausrichtung auf ein Kriterium (wobei es selbstverständlich möglich ist, zwei Faktoren durch Multiplikation o. ä. zu kombinieren, beispielsweise Lagerbestand * Einkaufspreis = Lagerwert) Es werden keine qualitativen Faktoren berücksichtigt Bereitstellung konsistenter Daten als Voraussetzung. Erweiterungen Die ABC-Analyse wird durch die XYZ-Analyse ergänzt, die eine Klassifikation von Rohstoffen und Produkten nach der Regelmäßigkeit ihres Verbrauchs oder Verkaufs vornimmt. Diese Kombination wird auch als ABC/XYZ-Analyse bezeichnet.