Kalkulation

Werbung

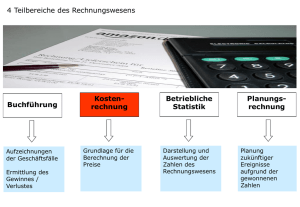

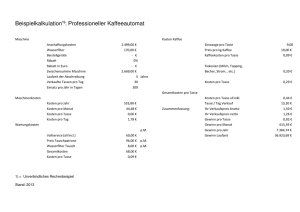

4 Teilbereiche des Rechnungswesens Buchführung Kostenrechnung Betriebliche Statistik Aufzeichnungen der Geschäftsfälle Grundlage für die Berechnung der Preise Darstellung und Auswertung der Zahlen des Rechnungswesens Ermittlung des Gewinnes / Verlustes Planungsrechnung Planung zukünftiger Ereignisse aufgrund der gewonnenen Zahlen Kostenrechnungsstufen © bauerpoint.com Kostenzurechnung Wofür sind sie angefallen Kostenverteilung Wo sind sie angefallen Kostenerfassung Welche Kosten? Aufgaben der Kostenrechnung Kontrolle der Wirtschaftlichkeit Schaffung von Daten für d. Planung Berechnung Kalkulation der Preise © bauerpoint.com Bewertung der Bestände an Halbund Fertigerzeugnissen Ermittlung des Betriebserfolges Bereitstellung von Daten für die betriebliche Planung Systeme der Kostenrechnung © bauerpoint.com Istkostenrechnung Normalkostenrechnung Plankostenrechnung Zu Vollkosten oder Teilkosten Bezugskalkulation © bauerpoint.com Einfuhrumsatzsteuer © bauerpoint.com Schema der Zollrechnung © bauerpoint.com Retrograde Bezugskalkulation © bauerpoint.com Teilbereiche der Kostenrechnung © bauerpoint.com Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Welche Kosten sind angefallen? Wo sind die Kosten angefallen? Wofür sind die Kosten angefallen? Bsp.: Löhne, Miete Bsp.: Lager, Fertigung Bsp.: Holzschrank… Betriebsüberleitungsbogen Aufwände Fibu Kosten Betriebsabrechnungsbogen Aufteilung der Kosten nach Abteilungen Kalkulation Ermittlung Verkaufspreis Kostenartenrechnung - Rechengang © bauerpoint.com Kostenarten © bauerpoint.com Istkostenrechnung zu Vollkosten © bauerpoint.com Kalkulatorische Zinsen © bauerpoint.com Vermögen laut Handelsbilanz (Buchwert) Berücksichtigung der Zinsen für das gesamte dem Unternehmen zur Verfügung stehende Kapital - nicht betriebsnotwendiges (neutrales Vermögen), soweit in der Handelsbilanz enthalten + betriebsnotwendiges Vermögen, soweit in der Handelsbilanz nicht enthalten + - Umwertungen (Auflösung stiller Reserven) betriebsnotwendiges Vermögen - Fremdkapital berichtigtes Eigenkapital - nicht zinsberechtigtes Vermögen zinsberechtigtes berichtigtes Eigenkapital Betriebsüberleitungsbogen zu Übung: ___ Konto Aufwands-/Kostenart Aufwendungen © bauerpoint.com - + Kosten Betriebsüberleitungsbogen zu Übung: ___ © bauerpoint.com Konto Aufwands-/Kostenart Aufwendungen - + Kosten Einzel- und Gemeinkosten © bauerpoint.com Hilfsmaterial, Hilfslöhne, Gehälter, LNK, GNK… Fertigungsmaterial Fertigungslöhne Einzelkosten Gemeinkosten direkte Zurechnung indirekte Zurechnung Kostenstellen Material, Fertigung Verwaltung… einzelne Produkte Kostenträger Überblick Kostenstellen- & Kostenträgerrechnung © bauerpoint.com Material Einzelkosten Gemeinkosten direkte Zurechnung indirekte Zurechnung Fertigung Gehälter Kostenstellen Produkt Kostenträger Kostenstellen © bauerpoint.com Beispiel Verwaltung Beispiel Fertigung Beispiel Material/Lager Betriebsabrechnungsbogen © bauerpoint.com etwas mehr Tempo bitte... Kostenarten Gesamtkosten Kostenstellen Schema Absatzkalkulation © bauerpoint.com Kostenträgerrechnung © bauerpoint.com Arten der Kostenträgerrechnung Kostenträgerzeitrechnung Kostenträgerstückrechnung = Kalkulation Arten der Kalkulation Vorkalkulation Zwischenkalkulation Nachkalkulation Kalkulationsverfahren © bauerpoint.com Kalkulationsverfahren Zuschlagskalkulation differenzierende Zuschlagskalkulation Divisionskalkulation summarische Zuschlagskalkulation Einzel-, Serienfertigung (verschiedenartige, nicht vergleichbare Produkte) Einfache Divisionskalkulation Stufendivisionskalkulation Massenfertigung (einziges Produkt; ein- oder mehrstufige Fertigung) Fertigungsverfahren Fertigungsverfahren Äquivalenzzahlenkalkulation Sorten fertigung (artverwandte Produkte) Absatzkalkulation © bauerpoint.com Von den Produktionskosten… …zum Verkaufspreis Kostenrechnung © bauerpoint.com Äquivalenzzahlenkalkulation - Vorlage © bauerpoint.com Kostenarten © bauerpoint.com Fixkosten variable Kosten Kosten Kosten Stück sprungfixe Kosten Kosten Stück Stück Einstieg Teilkostenrechnung © bauerpoint.com Wir gründen eine Sportsbar für ca. 100 Gäste! Überlegen Sie sich, welche Investitionen erforderlich sind. Verändern sich die Kosten, je nach Gästeauslastung? Fixe Kosten pro Monat Variable Kosten Kalkulations- & Fertigungsverfahren Kalkulationsverfahren Zuschlagskalkulation differenzierende Zuschlagskalkulation summarische Zuschlagskalkulation Divisionskalkulation Einfache Divisionskalkulation Stufendivisionskalkulation Kuppelproduktkalkulation Äquivalenzzahlenkalkulation Einzel-, Serienfertigung Massenfertigung Sorten fertigung Massenfertigung (verschiedenartige, nicht vergleichbare Produkte) (einziges Produkt; ein- oder mehrstufige Fertigung) (artverwandte Produkte) (Haupt-, Nebenprodukte) Fertigungsverfahren + + i.h. +i.h. +i.h. +v.h. progressive Absatzkalkulation + v.h. Selbstkosten + Gewinn Nettoverkaufspreis + nominelle Sonderkosten Zwischensumme 1 + Verkaufsprovision Zwischensumme 2 (Kassapreis) + Skonto Zwischensumme 3 (Zielpreis, rabattierter Preis) + Rabatt Bruttoverkaufspreis (Listenpreis) exklusive USt + USt Bruttoverkaufspreis (Listenpreis) inkl. USt retrograde Absatzkalkulation Die Absatzkalkulation - a.h. - v.h. - v.h. - a.h. Einstieg Teilkostenrechnung Ausgangssituation: Hotel 20 Betten – derzeit 15 belegt. Grobe Kostenstruktur: Personal: 450,- pro Tag AFA: 200.- pro Tag sonst. Fixkosten 115,- pro Tag Reinigung: 14,- pro Zimmer Frühstück 8,- pro Gast Preis: 55,- pro Nacht Betriebsabrechnungsbogen zu Teilkosten Betriebsabrechnungsbogen: Kostenarten Gesamtkosten Fixkosten prop. kosten © bauerpoint.com Gewinnschwellenanalyse W ir t s c ha f t l ic hk e it- Break s a n a Even l ys ePoint W ir t s c ha f t l ic hk e it s a n a l ys e © bauerpoint.com Ausgangssituation: Ausgangssituation: Auf der Salzburger Dult mieten wir für die Dauer des Volksfestes einen kleinen Kaffeestand. Wir verkaufen nur Kaffee. Unser Stand ist ca. 2m² groß und befindet sich mitten im Ausstellungsgelände. Auf der Salzburger Dult mieten wir für die Dauer des Volksfestes einen kleinen Kaffeestand. Wir verkaufen nur Kaffee. Unser Stand ist ca. 2m² groß und befindet sich mitten im Ausstellungsgelände. te s s u A ll a h s llung e Unser Kaffeestand Aufwand: e a ll h s g lun l e t s s Au Unser Kaffeestand Aufwand: 1 Mitarbeiter 1 Kaffeemaschine leihweise Standgebühr pro Tag Kosten: Kosten: Kosten: Wasser Kaffeepulver Zucker Milch Kosten: Kosten: Kosten: Kosten: 100,-- pro Tag 50,-- pro Tag 150,-- pro Tag 0,10 pro Tasse 0,25 pro Tasse 0,10 pro Tasse 0,10 pro Tasse 1 Mitarbeiter 1 Kaffeemaschine leihweise Standgebühr pro Tag Kosten: Kosten: Kosten: Wasser Kaffeepulver Zucker Milch Kosten: Kosten: Kosten: Kosten: 100,-- pro Tag 50,-- pro Tag 150,-- pro Tag 0,10 pro Tasse 0,25 pro Tasse 0,10 pro Tasse 0,10 pro Tasse Gewinnschwellenanalyse - Break Even Point © bauerpoint.com Die Plankostenrechnung © bauerpoint.com -Ermittlung/ Vorgabe der Kosten für zukünftige Abrechnungsperioden -Kontrolle der Einhaltung bzw. der Erreichung Funktionen Kostenplanung Plankosten Kostenkontrolle Abweichungsanalyse (Kostenstellen, Kostenträger, Betrieb) (Plankosten vs. Istkosten – Soll/Ist) Bewertung Halb- & Fertigerzeugnisse Ermittlung Herstellungskosten Gemeinkostensumme (lt. BAB) ` Kalk. Kosten + Abschreibungen + durchschnittl. Schadensfälle Aufwandssummen vs. Einzelkosten Ermittlung Zuschlagssätze & Errechnung der Herstellungskosten © bauerpoint.com Gesamt- & Umsatzkostenverfahren © bauerpoint.com GESAMTKOSTENVERFAHREN Gesamte abgegrenzte Periodenerträge (ohne Bestandsveränderungen) +/- Bestandsveränderungen der unfertigen und fertigen Erzeugnisse (bewertet zu Herstellkosten) Zwischensumme - gesamte Periodenkosten (Einzel-, Gemein- und Sonderkosten) Betriebserfolg (Betriebsgewinn oder -verlust) UMSATZKOSTENVERFAHREN Periodenerlöse - Herstellkosten der abgesetzten Produkte - Verwaltungs- und Vertriebsgemeinkosten Betriebserfolg (Betriebsgewinn oder -verlust)