Mängel an der Vollkostenrechnung

Werbung

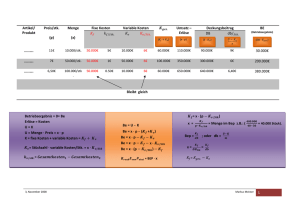

4. Mängel an der Vollkostenrechnung Ibisherige Überlegungen: 1. Welche Arten von Kosten gibt es? o Materialkosten o Personalkosten o Verwaltungskosten o Vertriebskosten 2. Wann sind Aufwendungen mit Kosten identisch? - Grundkosten - Anderskosten - Zusatzkosten 3. Gesamtergebnis - (minus) Betriebsergebnis = neutrales Ergebnis 4. In welcher Weise sind Kosten den Erzeugnissen zuzurechnen? - Einzelkosten - Gemeinkosten 5. In welchen Betriebsbereich sind Gemeinkosten angefallen? - Kostenstellrechnung _Hauptkostenstellen: Material, Fertigung, Verwaltung, Vertrieb _Hilfskostenstellen, allgemeine Kostenstellen 6. Verhältnis von Gemeinkosten / Einzelkosten Gemeinkostenzuschlagsätze _Proportionalität der Gemeinkosten • Materialgemeinkostenzuschlagsatz (MGKZ) • Fertigungsgemeinkostenzuschlagsatz (MGKZ) • Verwaltungsgemeinkostenzuschlagsatz (MGKZ) • Vertriebsgemeinkostenzuschlagsatz (MGKZ) 7. Wie hoch sind die Selbstkosten pro Stück? (Kalkulation) - Zuschlagskalkulation, Divisionskalkulation, Verhältnisrechnung (Äquivalenzziffernkalkulation) - Kuppelkalkulation 8. Ergebnisrechnung - Produktergebnis = Erlöse des Produktes / Selbstkosten des Produkt - ? Produktergebnis = Betriebsergebnis † Mängel in der Vollkostenrechnung — Beispiel Gesamtkosten: 1.080.000,00 € davon Material und Löhne 480.000,00 € produzierte Stück 6.000 Stück Stückpreis ? Material / Löhne sonstige Kosten Gesamtkosten Preisvorschlag gesamt je Stück 1.080.000,00 € 180,00 € 200,00 € Normalbeschäftigung Menge 6.000 je Stück 80,00 € gesamt 480.000,00 € 600.000,00 € Unterbeschäftigung 4.000 80,00 € 320.000,00 € 600.000,00 € 920.000,00 € 230,00 € > 230,00 € = Blödsinn âVollkostenrechnung kann nicht zu einer marktgerechten Preispolitik führen !!! — Gründe - Ausgangspunkt in Vollkostenrechnung sind die Gesamtkosten, diese werden umgelegt auf die produzierte Stückzahlen Lje weniger produziert / abgesetzt umso höher Stückkosten - es fehlt Aufspaltung in Kosten die abhängig von Produktion sind (variable Kosten) und die, die unabhängig von Produktion sind (Fixkosten) - in der Vollkostenrechnung erfolgt Schlüsselung der Gemeinkosten auf mehreren Ebenen Periodengemeinkosten Kostenstellengemeinkosten Kostenträgergemeinkosten Sachlich einwandfreie und begründbare Schlüssselung gibt es auf keiner Ebene - Vollkostenrechnung missachtet das Verursacherprinzip - Entgegen Erkenntnissen der Kostentheorie werden Gemeinkosten proportionalisiert durch die Zuschlagssätze - Vollkostenrechnung _reine kostenorientierte Preisbildung jedoch sind Preise marktabhängig und nicht frei kalkulierbar — Beispiel Erzeugnis A B C D Absatz 800 1000 600 400 Stückerlöse 14,00 € 28,00 € 15,00 € 35,00 € SK je Stück 10,00 € 20,00 € 18,00 € 40,00 € A B C D 800 14,00 € 1.000 28,00 € 600 15,00 € 400 35,00 € 10,00 € 20,00 € 18,00 € 40,00 € 11.200,00 € 28.000,00 € 9.000,00 € 14.000,00 € Erzeugnis Absatz Stückerlös Selbstkosten pro Stück gesamt Erlöse gesamt 62.200,00 € 2 Selbstkosten gesamt Ergebnis 8.000,00 € 20.000,00 € 10.800,00 € 16.000,00 € 54.800,00 € 3.200,00 € 8.000,00 € - 1.800,00 € - 2.000,00 € 7.400,00 € LC und D raus, dann Betriebergebnis von 11.200,00 € und freie Kapazitäten werden auf A und B verteilt A zusätzlich 600 Stück B zusätzlich 400 Stück LBetriebsergebnis 16.800,00 € Erzeugnis Absatz Stückerlös A 1.400 14,00 € B 1.400 28,00 € C D 15,00 € 35,00 € Selbstkosten pro Stück 10,00 € 20,00 € 18,00 € 40,00 € Erlöse gesamt Selbstkosten gesamt 19.600,00 € 14.000,00 € 39.200,00 € 28.000,00 € - € - € - € - € gesamt 58.800,00 € 42.000,00 € Ergebnis 5.600,00 € 11.200,00 € - € - € 16.800,00 € _Steigerung des Betriebsergebnis auf 227 % ? ? ? Erzeugnis A B C D Erlöse 11.200 28.000 9.000 14.000 Erzeugnis A B C Erlöse 11.200,00 € 28.000,00 € 9.000,00 € Variable Stückkosten 8,00 € 15,00 € 6,00 € Variable Erzeugniskosten 6.400,00 € 15.000,00 € 3.600,00 € Deckungsbeitrag 4.800,00 € 13.000,00 € 5.400,00 € Gesamt Deckungsbeitrag noch zu deckende Kosten (54.800,00 € - 32.200,00 €) Fixkosten D 14.000,00 € 18,00 € 7.200,00 € 6.800,00 € gesamt 32.200,00 € 30.000,00 € 22.600,00 € Betriebsergebnis 7.400,00 € A B C Erzeugnis 11.200,00 € 28.000,00 € Erlöse 8,00 € 15,00 € variable Stückkosten 6.400,00 € 15.000,00 € variable Erzeugniskosten 4.800,00 € 13.000,00 € Deckungsbeitrag Gesamt Deckungsbeitrag noch zu deckende Kosten (54.800,00 € - 32.200,00 €) Fixkosten Betriebsergebnis D A B Erzeugnis 19.600,00 € 39.200,00 € Erlöse 8,00 € 15,00 € variable Stückkosten 11.200,00 € 21.000,00 € variable Erzeugniskosten 8.400,00 € 18.200,00 € Deckungsbeitrag Gesamt Deckungsbeitrag noch zu deckende Kosten (54.800,00 € - 32.200,00 €) Fixkosten D C gesamt 17.800,00 € 22.600,00 € - 4.800,00 € gesamt 26.600,00 € 22.600,00 € 3 Betriebsergebnis - 4.000,00 € Vollkostenrechnung zeigt Nettoerfolge von einzelnen Erzeugnissen, Ausgangswert zweifelhaft, besonders bei negativen Ergebnissen führt Vollkostenrechnung zu falschen Entscheidungen Erzeugnisergebnisse zeigen nicht, wie sie sich verändern würden, wenn sich Beschäftigungsgrad ändert Betriebsabrechnungsbogen selbst bietet ein sehr ungenaues Bild der KostenEntwicklung innerhalb der Kostenstellen, insbesondere durch ungenaue Schlüsselung - wenn man Gemeinkosten / Kostenstellen / Stückkosten ermittelt, dann : wenn mehr Stück die Kostenstelle durchlaufen sinken Gemeinkosten / Stückkosten Lunterbeschäftigte Kostenstellen werden zukünftig noch weniger ausgelastet Lvollbeschäftigte Kostenstellen werden zukünftig überlastet - - Eigenfertigung / Fremdbezug Fixkosten + variable Stückkosten * Menge = Preis für Fremdbezug * Menge Annahme: wenn Fremdbezug, dann fallen zum Einen variable Kosten weg und Fixkosten fallen weg, aber: Teile der Fixkosten bleiben! NKostenträgerstück- und -ergebnisrechnung ist für sortiments- und absatzpolitische Entscheidungen ungeeignet! 5. Teilkostenrechnung & Deckungsbeitragsrechnung _Kostenrechnungssystem auf Teilkostenbasis - es werden nicht alle Kosten den Leistungsträgern zugerechnet — Ziele - Verbesserung der Erfolgsanalyse Verbesserung der Erfolgsplanung Verbesserung der absatzpolitischen Entscheidungen Verbesserung der programmpolitischen Entscheidung Verbesserung der Kostenkontrolle — verwendete Systeme - einstufige Deckungsbeitragsrechnung - mehrstufige Deckungsbeitragsrechnung - Deckungsbeitragsrechnung mit relativen Einzelkosten - Grenzplankostenrechnung 4 Untersuchungsgegenstand der Teilkostenrechnung NVerhalten der Kosten bei Veränderungen des Beschäftigungsgrades Beschäftigungsgrad = Beschäftigung (tatsächliche Leistung) Kapazität (Leistungsvermögen) * 100 — vom Beschäftigungsgrad (Ausbringungsmenge) abhängige Kosten = variable Kosten K variable = f (m) k variable = konstant — vom Beschäftigungsgrad unabhängige Kosten = Fixkosten K Fix = konstant k Fix = f (m) variable Kosten - Fertigungsmaterial (RHB)* - Fertigungslöhne - produktions abhängige Kosten wie Werkzeuge, Abschreibungen, ... fixe Kosten - Gehälter Hilfslöhne* Mieten Instandhaltungskosten Büromaterial, Abschreibung* Allgemeine Verwaltungskosten kalkulatorische Zinsen kalkulatorische Wagnisse * Kosten, die nicht eindeutig zurechenbar sind - fixe Gemeinkosten - variable Gemeinkosten - Einzelkosten 5 Kostenartenrechnung Kostenstellen-rechnung Kostenträgerrechnung Ergebnisrechnung Deckungsbeitragsrechnung — Vollkostenrechnung Einzelkosten + Gemeinkosten = Selbstkosten _Erlöse (progressive Abrechnungsform) — Teilkostenrechnung Erlöse - variable Kosten = Deckungsbeitrag - fixe Gemeinkosten = Ergebnis (retrograde Abrechnung) 6 Fall Fall Fall Fall a b c d Erlöse 100 110 120 170 - variablen Kosten -110 -110 -110 -110 = Deckungsbeitrag -10 0 10 60 - Fixkosten -50 -50 -50 -50 = Ergebnis -60 -50 -40 10 keine Betriebsergebnis decken einen deckt alle Deckung = - 50 Teil der Kosten der fixen Kosten egal fixen kosten schafft zusätzlich aus der laufenden kurzfristig noch positives Produktion drinlassen Betriebsergebnis Konsequenz: wenn a raus, dann langfristig Betriebsergebnis drinlassen = - 50 Einstellen Erkenntnis: Solange ein Produkt einen positiven Deckungsbeitrag bringt, kann es im Sortiment verbleiben. kurzfristige Preisuntergrenzen liegt bei den variablen Kosten — einstufige Deckungsbeitragsrechnung (Direct Costing) 1. Nettoverkaufserlöse / Erzeugnis ermitteln 2. variable Kosten / Erzeugnis ermitteln 3. Deckungsbeiträge / Erzeugnis ermitteln (Erlöse - variable Kosten) 4. Summe der Deckungsbeiträge ermitteln 5. Betriebsergebnis ermitteln (? Deckungsbeiträge - Fixkosten) keine Schlüsselung der fixen Kosten auf Erzeugnisse " Rechnen " nur mit direkt zurechenbaren Kosten (variable Kosten) Konsequenterweise: Lagerbestände werden zu variablen Kosten bewertet — Beispiel Stückerlöse Herstellkosten Verwaltungs-/Vertriebskosten produzierte Menge abgesetzte Menge 30,00 € 60.000,00 € 4.760,00 € 3.000 2.800 davon davon 18.000,00 € 1.960,00 € fix fix Stück Stück 7 Vollkostenrechnung Umsatzkostenverfahren Umsatzkosten 60.760,00 € Gewinn 23.240,00 € Umsatzerlöse 84.000,00 € Gesamtkostenverfahren HK 60.000,00 € Umsatzerlöse 84.000,00 € Vw/Vt 4.760,00 € Bestandsveränder ungen 4.000,00 € Gewinn 23.240,00 € Nebenrechnung kn kVw/Vt ks 20,00 € 1,70 € 21,70 € Teilkostenrechnung Umsatzkostenverfahren var. Umsatzkosten 42.000,00 € Fixkosten 19.960,00 € Gewinn 22.040,00 € Gesamtkostenverfahren var. Herstellkosten var. Vw/Vt Fixkosten Gewinn Nebenrechnung kn var. kVw/Vt var. ks var. Umsatzerlöse 42.000,00 € 2.800,00 € 19.960,00 € 22.040,00 € 84.000,00 € Umsatzerlöse Bestandsveränderung 84.000,00 € 2.800,00 € 14,00 € 1,00 € 15,00 € — mehrstufige Deckungsbeitragsrechnung (stufenweise Fixkostendeckung) - Aufspaltung des Fixkostenblocks in mehrere Fixkostenschichten Produkt- / Erzeugnisfixkosten Produktgruppen- / Erzeugnisgruppenfixkosten Unternehmensfixkosten — Verfahren - Erlöse variable Kosten 8 = = = = - Deckungsbeitrag I Erzeugnisfixkosten Deckungsbeitrag II Gruppenfixkosten Deckungsbeitrag III Unternehmerfixkosten Periodengewinn (Betriebsergebnis) Problem: verursachergerechte Aufspaltung der Fixkosten Anwendungsgebiete der Deckungsbeitragsrechnung - Sortimentsentscheidung NHerhausnahme von Erzeugnissen - Produktionsprogramm NRang in Abhängigkeit von Deckungsbeiträgen — Beispiel Deckungsbeitrag II Absatzmenge Deckungsbeitrag / Stück Rang - A 1.583.850,00 € 87.500 18,10 € 2. Erlöse 62,40 € 66,10 € 57,29 € 47,20 € 48,10 € var. Kosten DB absolut 32,96 € 29,44 € 46,27 € 19,83 € 38,46 € 18,83 € 49,30 € 2,10 € 47,95 € 0,15 € Rang 1. 2. 3. 5. 4. relativer Deckungsbeitrag = Deckungsbeitrag / Stück in Beziehung zur Inanspruchnahme Erzeugnis A B C D E - C 978.570,00 € 50.000 19,57 € 1. absoluter Deckungsbeitrag = Deckungsbeitrag / Stück (DB II) Erzeugnis A B C D E - B 306.410,00 € 62.500 4,90 € 3. Erlöse 62,40 € 66,10 € 57,29 € 47,20 € 48,10 € var. Kosten DB absolut Fert.-dauer 32,96 € 29,44 € 8 46,27 € 19,83 € 5 38,46 € 18,83 € 3 49,30 € - 2,10 € 4 47,95 € 0,15 € 7,5 Stücke 7,5 12 20 15 8 DB relativ 220,80 € 238,01 € 376,69 € - 31,50 € 1,20 € Rang 3 2. 1. 5. 4. Annahme von Zusatzaufträgen NBedingung: - freie Kapazität 9 - Zusatz muss zusätzlich Deckungsbeitrag bringen NVerfahren: o wie mehrstufige Deckungsbeitragsrechnung o ergänzt um die Angaben aus Zusatzauftrag - zusätzliche Erlöse - zusätzliche variable Kosten — Beispiel Zusatzauftrag für Erzeugnis B Menge 10.000 Stück Preis 30,00 € Nettoverkaufserlöse lfd. Produktion A B C Gesamt 4.696.820,00 € 2.384.460,00 € 3.438.720,00 € 10.520.000,00 € + Nettoverkaufserlöse Zusatz 300.000,00 € 300.000,00 € = gesamt Erlöse 4.696.820,00 € 2.684.460,00 € 3.438.720,00 € - variable Kosten lfd. Produktion 2.356.180,00 € 1.440.460,00 € 1.663.360,00 € - variable Kosten Zusatzaustrag 230.473,60 € 5.460.000,00 € 230.473,60 € = Deckungsbeitrag I 2.340.640,00 € 1.013.526,40 € 1.775.360,00 € 5.129.526,40 € - Erzeugnisfixkosten 756.790,00 € 637.590,00 € 796.790,00 € 2.191.170,00 € = Deckungsbeitrag II - ErzeugnisgruppenFixkosten 1.583.850,00 € 375.936,40 € 978.570,00 € 2.938.356,40 € - € 598.850,00 € 598.850,00 = Deckungsbeitrag III 2.339.506,40 € - UnternehmensFixkosten 1.209.980,00 € = Deckungsbeitrag IV Periodengewinn - 1.129.526,40 € Ermittlung der Preisuntergrenze Vollkostenrechnung - Selbstkosten Material + Fertigung + Verwaltung + Vertrieb Teilkostenrechnung - Fixkosten Produktion unabhängig + variable Kosten Produktions abhängig Gesamtkosten - kurzfristig ist es möglich auf Deckung der Fixkosten zu versichten - langfristig müssen die Gesamtkosten gedeckt werden N Preisuntergrenze in der Teilkostenrechnung liegt bei variablen Kosten 10 Ergebnisrechnung bei "normaler" Preisgestaltung Nettoverkaufserlös - variable Kosten = Deckungsbeitrag A 312.000,00 € 164.800,00 € 147.200,00 € B 351.600,00 € 246.100,00 € 105.500,00 € C 152.400,00 € 102.300,00 € 50.100,00 € gesamt 816.000,00 € 513.200,00 € 302.800,00 € 198.300,00 € 104.500,00 € C 102.300,00 € 102.300,00 € - € gesamt 513.200,00 € 513.200,00 € - € 198.300,00 € - 198.300,00 € - fixe Kosten = Betriebsergebnis Ergebnisrechnung bei "absoluter" Preisuntergrenze Nettoverkaufserlös - variable Kosten = Deckungsbeitrag A 164.800,00 € 164.800,00 € - € B 246.100,00 € 246.100,00 € - € - fixe Kosten = Betriebsergebnis Die absolute Preisuntergrenze ist durch die Höhe der variablen Kosten bestimmt. DB=0 Deshalb konnte die Vollkostenrechnung bei absatzpolitischen Entscheidungen nur zu einem falschen Ergebnis kommen; Sie kennt diese Kostenart gar nicht. Siehe auch KLRII.ppt - Ermittlung der Gewinnschwelle (Break - Even - Point - Ermittlung) — beantwortet die Frage, "ab welcher Menge wird Gewinn erwirtschaftet?" — reicht Kapazität, um diese Menge zu realisieren — Berechnung des Break - Even - Point Erlöse = Kosten Preis * Menge = Fixkosten + variable Stückkosten * Menge P * m = K fix + K var * m P * m - K var * m = K fix m * (P - K var ) = K fix m= K fix P - K var 11 m= K fix DB Angaben für die BEP Produkt A variable Kosten 32,96 pro Stück mathematisch: 2.067,63 € Fixe Kosten 60.870,90 € Erzeugnis A Schrittweite 10 Nettoverkaufserlös 62,40 € pro Stück tabellarisch m Kf Kv Kg Umsatz Erfolg DBges. 1.970 60.870,90 € 64.931,20 € 125.802,10 € 122.928,00 € - 2.874,10 € 57.996,80 € 1.980 60.870,90 € 65.260,80 € 126.131,70 € 123.552,00 € - 2.579,70 € 58.291,20 € 1.990 60.870,90 € 65.590,40 € 126.461,30 € 124.176,00 € - 2.285,30 € 58.585,60 € 2.000 60.870,90 € 65.920,00 € 126.790,90 € 124.800,00 € - 1.990,90 € 58.880,00 € 2.010 60.870,90 € 66.249,60 € 127.120,50 € 125.424,00 € - 1.696,50 € 59.174,40 € 2.020 60.870,90 € 66.579,20 € 127.450,10 € 126.048,00 € - 1.402,10 € 59.468,80 € 2.030 60.870,90 € 66.908,80 € 127.779,70 € 126.672,00 € - 1.107,70 € 59.763,20 € 2.040 60.870,90 € 67.238,40 € 128.109,30 € 127.296,00 € - 813,30 € 60.057,60 € 2.050 60.870,90 € 67.568,00 € 128.438,90 € 127.920,00 € - 518,90 € 60.352,00 € 2.060 60.870,90 € 67.897,60 € 128.768,50 € 128.544,00 € - 224,50 € 60.646,40 € 2.070 60.870,90 € 68.227,20 € 129.098,10 € 129.168,00 € 69,90 € 60.940,80 € 2.080 60.870,90 € 68.556,80 € 129.427,70 € 129.792,00 € 364,30 € 61.235,20 € 2.090 60.870,90 € 68.886,40 € 129.757,30 € 130.416,00 € 658,70 € 61.529,60 € 2.100 60.870,90 € 69.216,00 € 130.086,90 € 131.040,00 € 953,10 € 61.824,00 € 2.110 60.870,90 € 69.545,60 € 130.416,50 € 131.664,00 € 1.247,50 € 62.118,40 € 2.120 60.870,90 € 69.875,20 € 130.746,10 € 132.288,00 € 1.541,90 € 62.412,80 € 2.130 60.870,90 € 70.204,80 € 131.075,70 € 132.912,00 € 1.836,30 € 62.707,20 € 2.140 60.870,90 € 70.534,40 € 131.405,30 € 133.536,00 € 2.130,70 € 63.001,60 € — Break - Even - Point _Ermittlung bei Mehrproduktion Break-Even-Point Ermittlung bei Mehrproduktunternehmen Fixkosten 50000 Produkt Erlöse pro Stück 3,00 € 7,10 € 6,30 € A B C variable Stückkosten 2,20 € 4,07 € 2,00 € geplante Menge 20.000 4.000 14.000 12 Produkt Erlöse 60.000,00 € 28.400,00 € 88.200,00 € variable Stückkosten 44.000,00 € 16.280,00 € 28.000,00 € Deckungsbeitrage 16.000 12.120 60.200 Deckungsbeitrag DBU pro 1,00 € Umsatz 0,267 0,427 0,683 A B C Summe bzw. durchschnitt DBU 176.600,00 € 88.280,00 € 88.320 0,500 durchschnitt BE-Umsatz = K fix durchschnitt DBU = 100.000,00 € Menge 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 Umsatz 0 12.600,00 € 25.200,00 € 37.800,00 € 50.400,00 € 63.000,00 € 75.600,00 € 88.200,00 € Kosten 50.000,00 € 54.000,00 € 58.000,00 € 62.000,00 € 66.000,00 € 70.000,00 € 74.000,00 € 78.000,00 € 2.000 4.000 102.400,00 € 116.600,00 € 86.140,00 € 94.280,00 € 16.260,00 € 22.320,00 € 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000 122.600,00 € 128.600,00 € 134.600,00 € 140.600,00 € 146.600,00 € 152.600,00 € 158.600,00 € 164.600,00 € 170.600,00 € 176.600,00 € 98.680,00 € 103.080,00 € 107.480,00 € 111.880,00 € 116.280,00 € 120.680,00 € 125.080,00 € 129.480,00 € 133.880,00 € 138.280,00 € 23.920,00 € 25.520,00 € 27.120,00 € 28.720,00 € 30.320,00 € 31.920,00 € 33.520,00 € 35.120,00 € 36.720,00 € 38.320,00 € - Gewinn 50.000,00 € 41.400,00 € 32.800,00 € 24.200,00 € 15.600,00 € 7.000,00 € 1.600,00 € 10.200,00 € Reihenfolge C-B-A BEP = 50.000 / 6,30-2,00 BEP = 11.627 13 Break-even-Point 250000 200000 150000 Kf 100000 Kv Kg Umsatz 50000 Erfolg 0 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 2.200 2.400 2.600 2.800 3.000 3.200 3.400 -50000 -100000 Menge Entscheidung über Eigenfertigung oder Fremdbezug - — Gründe - Kosten für Eigenfertigung / Fremdbezug - Beschäftigungsgrad - Qualität - Technisches Wissen - Lieferantenabhängigkeit — denkbare Situationen a) bei freier Kapazität werden bisher fremdbezogene Erzeugnissen selbst hergestellt b) bisher selbst erstellte werden bezogen um Kapazitäten für andere freizumachen c) bei ungenügende Kapazität sollen bisher fremdbezogene selbst erstellt werden, dafür müssen Kapazitäten bei anderen Produkten freigemacht werden zu a) — Beispiel Einkaufsbedingungen Listeneinkaufspreis 45,00 € Rabatt 10% Skonto 2% Bezugskosten vom Bareinkaufspreis 1% Eigenfertigung Rohstoffaufwand 5,50 € Löhne 18,00 € MGK davon variabel 25% 8% 2% FGK davon variabel 40% 180% 72% Einkaufskalkulation Eigenfertigung auf VKRe Eigenfertigung auf TKRe 14 Listenpreis 45,00 € Material 5,50 € Material 5,50 € Rabatt 4,50 € Materialgemeinkosten 0,44 € Materialgemeinkosten 0,11 € Zieleinkaufspreis 40,50 € Fertigungslöhne 18,00 € Fertigungslöhne 18,00 € Skonto 0,81 € Fertigungsgemeinkosten 32,40 € Fertigungsgemeinkosten 12,96 € Bareinkauspreis 39,69 € Herstellkosten 56,34 € Herstellkosten 36,57 € Bezugskosten 0,40 € Bezugspreis 40,09 € Eigenfertigung zu b) — Beispiel Bezugskosten G I Verkaufspreis GII Maschinenstundensätze Stanze pro Stunde Presse pro Stunde Lohnstundensatz Fertigungsgemeinkostenzuschlagssatz 6,50 € 6,50 € 25,00 € 31,00 € 30,00 € 14% Deckel GI Deckel G II Rohstoffe 1,40 € 1,73 € Materialgemeinkosten 3,50% 3,50% Bearbeitungszeit je Stück und Maschine 1,2 (Minuten) 1,5 Deckel I Rohstoffaufwand Materialgemeinkosten Maschine Stanze Maschine Presse Fertigungslöhne Fertigungsgemeinkosten variable Herstellkosten 1,40 € 0,05 € 0,50 € 0,62 € 1,20 € 0,17 € 3,94 € Deckel II Rohstoffaufwand Materialgemeinkosten Maschine Stanze Maschine Presse Fertigungslöhne Fertigungsgemeinkosten variable Herstellkosten 1,73 € 0,06 € 0,63 € 0,78 € 1,50 € 0,21 € 4,90 € Opportunitätskosten Verkaufspreis 6,50 € Opportunitätskosten 1,98 € variable Kosten 4,90 € variablen Herstellkosten 3,94 € Deckungsbeitrag je Stück 1,60 € Deckungsbeitrag je min 0,53 € 5,92 € Opportunitätskosten = entgangene Fixkostendeckung 2,4 min * 0,53 € = 1,28 € Gesamtkosten = 5,22 € wenn wir G II rausnehmen und GI reinnehmen 15 Bezugspreis = 6,50 € Eigenfertigung von GI auch wenn GII dadurch rausfliegt 80.000,00 € 60.000,00 € 40.000,00 € 20.000,00 € - € -20.000,00 € -40.000,00 € -60.000,00 € -80.000,00 € Umsatz Reihe1 Logarithmisch (Reihe1) zu c) — Beispiel Eigenfertigung ./. Fremdbezug Maschinenkapazität: 24.750 min Produkt Menge Erlös Fixkosten var. Kosten Fertig.-zeit A 750 18,00 € 6,00 € 8 B 600 26,00 € 14,00 € 15 C 900 16,00 € 4,00 € 5 D 525 22,00 € 8,00 € 10 9.050,00 € Anfrage: zusätzliches Produkt F in Eigen- oder Fremdfertigung. Bedarf F 1050 var. Kosten Stück 5€ Fertig.-zeit: Fremdbezugspreis wäre: 10min 17,00 € Eigenfertigung ohne F Produkt DB/Stk. DB/min Rang Kapazität A 12,00 € 1,50 € 2. 6000 B 12,00 € 0,80 € 4. 9000 C 12,00 € 2,40 € 1. 4500 16 D 14,00 € 1,40 € bei Aufnahme von F, Verzicht von: 3. 5250 gesamt: 24750 9000 min Produkt B 1500 min Produkt D Eigenfertigung mit F Produkt Menge Kapazität DB ges. A 750 6.000 9.000,00 € C 900 4.500 10.800,00 € D 525 3.750 5.250,00 € F 1.050 10.500 gesamt: 24.750 25.050,00 € variable Kosten von F: 5.250,00 € Fixkosten: 9.050,00 € Gewinn: 10.750,00 € Fremdbezug von F Produkt A B C D Menge 750 600 900 525 gesamt: Entscheidung: 7. Kapazität 6000 9000 4500 3750 23.250 Beschaffung skosten von F: Fixkosten: DB ges. 9.000,00 € 7.200,00 € 10.800,00 € 7.350,00 € 34.350,00 € Gewinn: 7.450,00 € 17.850,00 € 9.050,00 € Eigenfertigung Plankostenrechnung _zukunftsbezogene Periodenkostenrechnung - Güterverbrauch für zukünftige Zeiträume wird festgelegt 17 - Später wird dieser mit tatsächlich realisierten Güterverbrauch vergleichen NAbweichungsanalyse mit Ergebnis sogenannter Kostenüber- / Kostenunterdeckung feststellen - Ziel: Ansatzpunkt der Wirtschaftlichkeit zu finden Wirtschaftlichkeit Produktivität (Technizität) rein Mengenmäßig Betrachtung Rentabilität (Kalkulatorisch) Beziehung zu tatsächlich bezahlten Preis Eine Steigerung der Produktivität (bei gleich bleiben Preisen) (immer) eine Steigerung der Rentabilität zu Folge hat umgekehrt jedoch nicht! — Begriffe der Plankosten Kosten = bewerteter Leistungsbezug Güterverbrauch Istkosten = beruhen auf tatsächlichen verbrauchten Mengen Sollkosten = beruhen auf anderen, als den tatsächlich verbrauchten Mengen Normalkosten = vergangenheitsbezogene Sollkosten Plankosten = zukunftsbezogene Sollkosten werden " am Ende " den Istkosten gegenübergestellt Standardkosten = Kontrolle Produktivität Budgetkosten = Kontrolle Rentabilität Abweichungsanalyse 1) Preisabweichungen = Veränderung des geplanten Gewinns, durch die für die Kostengüter effektiv bezahlten Preise = Istkosten zu Istpreisen Istkosten zu Planpreisen Preisabweichung 2) Beschaffungsabweichung = Übereinstimmung von effektiver Beschäftigung und geplanter Auslastung der Kapazität - Plankosten der Istbeschäftigung Plankosten der Planbeschäftigung 18 = Beschäftigungsabweichung 3) Verbrauchsabweichung = tatsächlicher Verbrauch von Gütermengen weicht vom geplanten Verbrauch ab = Istkosten zu Planpreisen Plankosten der Istbeschäftigung Verbrauchsabweichung — Ergebnis - Feststellen der Ursache und Verantwortung für Abweichung - Kostendurchsprache - Festlegung von Maßnahmen zu Kostenoptimierung Weiterentwicklung des Direct Costing (von Unternehmenskosten _Markt) ist das Target Costing ( von Marktbedürfnissen _Unternehmen) 19