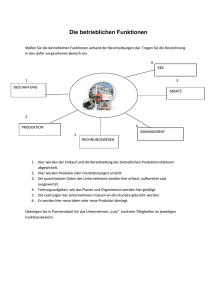

ReWe

Werbung

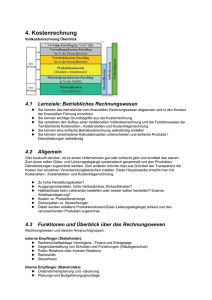

LUDUS: Rechnungswesen Rechnungswesen EGTWA 2009 Management • Planung – Entscheidung – Kontrolle – auf der Basis von Informationen • Unternehmen als dynamisches System • Ziele und Bedingungen – Gewinnmaximierung – Legalität – Legitimität 1 LUDUS: Rechnungswesen Abbildung des Unternehmens • Eignung vs. Aufwand • Darstellung – Zeitpunktbezogen • Bestände (stocks) [€, t, Stück usw.] – Zeitraumbezogen • Ströme (flows) [€/Monat, t/Tag, Stück/Quartal usw.] • Direkte Erfassung/Zeitpunktvergleich Jahresabschluss Inhalt (Grundlage: HGB) • Bilanz • Vermögensgegenstände • Schulden • Rechnungsabgrenzungsposten • Gewinn- und Verlustrechnung • Aufwendungen • Erträge • Kapitalgesellschaft • Anhang • Zusätzlich Lagebericht 2 LUDUS: Rechnungswesen Bilanz Aktiva Passiva Anlagevermögen Eigenkapital (Reinvermögen) Immat. Vermögensgegenstände Sachanlagen Finanzanlagen gezeichnetes Kapital Kapitalrücklage Gewinnrücklagen Gewinn-/Verlustvortrag Jahresüberschuss/fehlbetrag Umlaufvermögen Vorräte Forderungen Wertpapiere Kasse, Bankguthaben Rückstellungen Verbindlichkeiten Aktiva Fest Vermindert durch: Abschreibung, Verschrottung Erhöht durch: Investitionen Fest Menge aus Lagerbericht, Wertermittlung: Verbrauchsfolge fifo Menge und Wert aus Lagerbericht Gebuchte, aber wegen Zahlungsziel noch nicht bezahlte Umsätze Zahlungsverhalten der Kunden: Zahlungsziel 4 Eigene Entscheidung Steuern Siehe Finanzbericht 3 LUDUS: Rechnungswesen Passiva Fest Gewinne, die nicht als Dividende ausgeschüttet werden Ergebnis, über dessen Verwendung (noch) nicht entschieden wurde Ergebnis des Jahres Summe Aus: Zahlungsverh. Genutzte Kreditlinie Automatisch gewährt Nutzung von Zz Nutzung von Zz4 nach 90 Tagen Abgrenzung: Aufwand jetzt Zahlung später Zinsen (kf und Überz.) Passiva Gewinne, die nicht als Dividende an Aktionäre ausgeschüttet wurden Ergebnis, über dessen Verwendung noch nicht entschieden wurde Fest Ergebnis des Geschäftsjahres Summe Eigene Entscheidung (Beachte Kreditlimit) auf Gewinne Ausgenutzte Kreditlinie Bei Bedarf automatisch gewährt Aufgeschobene Zahlungen Zahlungsziel 4 nach den ersten 90 Tagen Rechnungsabgrenzung: Aufwand jetzt, Zahlung später (Zinsen kurzfr. und Überz.) 4 LUDUS: Rechnungswesen Gewinn- und Verlustrechnung Gesamtkostenverfahren Umsatzerlöse Bestandsveränderungen Materialaufwand Personalaufwand Abschreibungen Fin. Ergebnis Umsatzkostenverfahren Umsatzerlöse Herstellungskosten = Ergebnis der gewöhnlichen Geschäftstätigkeit = Ergebnis der gewöhnlichen Geschäftstätigkeit = Bruttoergebnis Vertriebskosten Verwaltungskosten Fin. Ergebnis GuV Gesamtkostenverfahren (nach Produktionsfaktoren) Umsatzkostenverfahren (nach Produkten) Betriebliches und finanzielles Ergebnis Immer 0! Summe Anfangs: P-3,P-2,P-1,P0 0, wenn Ergebnis negativ Differenz 5 LUDUS: Rechnungswesen GKV Gebuchte Verkäufe (nach Skonto/Kursverlusten) Änderung des Lagerbestands (zeitl. Abgrenzung) 0, später: Schrotterlös Maschinen Roh-, Hilfs- und Betriebsstoffe, Fremdfertigung (nach Skonto) Siehe Personalbericht (Akkordlohn, Überkapazitäten, Zusatzlohn) Übrige Personalausgaben Abschreibung Maschinen (s. Anlagenkartei + Sonderabschr. ) + Abschr. Gebäude (fest) Marketing (Werbung, Service, Forschung) Transport, Lager, Instandhaltung,Verwaltung, übriger betrieblicher Aufwand (Marktforschung, Rationalisierung) } Siehe Liquiditätsbericht UKV Gebuchte Verkäufe (nach Skonto/Kursverlusten) Roh-, Hilfs- und Betriebsstoffe, Fremdfertigung (nach Skonto), Personalaufwand (Löhne/Einst./ Entl./Sozialleistungen), Abschreibung Maschinen, Instandhaltung, Lager Differenz Marketing (Werbung, Service, Forschung), Transport Verwaltung, Abschreibung Gebäude (fest) Anfangs 0, später: Schrotterlös Maschinen übriger betrieblicher Aufwand (Marktforschung, Rationalisierung), Sonderabschreibung, Urlaubslohn, Überkapazitäten 6 LUDUS: Rechnungswesen Kosten / Aufwand •Aufwand • • Jeder (zulässige) Abstrom des Reinvermögens (Steuer-) Rechtliche Kategorie •Kosten • • • Verbrauch von Produktionsfaktoren Zweckbezogen (Betriebs-) Interne Kategorie Kosten / Aufwand Kalkulatorische Kosten Grundkosten Zweckaufwand Neutraler Aufwand 7 LUDUS: Rechnungswesen Aufgaben und Systeme • Zweck • Planung • Kontrolle der Wirtschaftlichkeit • Datenbasis für Bewertung / Angebotserstellung • Systeme • Ist- / Plan- / Normalkostenrechnung • Voll- / Teilkostenrechnung Aufbau a = 1 .. l Einzelkosten i = 1 .. n Kostenträger n ∑ ki xi i =1 Kostenarten l ∑ ra q a a =1 Gemeinkosten j = 1 .. m Kostenstellen m ∑ hjBj j =1 8 LUDUS: Rechnungswesen Divisionskalkulation Stückkosten = Gesamtkosten Gesamtmenge Windpark • Es ist zu berücksichtigen: – – – – – – Jahresleistung: 30 Mio. kWh Anschaffungspreis 19,5 Mio. €, ND: 15 Jahre Pacht: 115.000 € / Jahr Versicherung, Verwaltung: 200.000 € /Jahr Wartung: 40.000 € / Jahr Kreditzinsen: 8,5 % / Jahr • Wie hoch sind die Kosten pro kWh? 9 LUDUS: Rechnungswesen Zuschlagskalkulation (einfache) Fertigungslohnkosten(FLK) Materialeinzelkosten(MEK) + Fertigungsgemeinkosten(FGK) + Materialgemeinkosten(MGK) Fertigungskosten(FK) Materialkosten(MK) Fertigungskosten (FK) + Materialkosten(MK) Herstellkosten(HK) + Verwaltungsgemeinkosten(VwGK) + Vertriebsgemeinkosten(VtrGK) Selbstkosten(SK) 10 LUDUS: Rechnungswesen Ermittlung von Zuschlagssätzen Kostenstelle Gemeinkosten Zuschlagsbasis Berechnung Material Material-Gk Fertigungsmaterial Mat.-Gk Fert.-mat. Fertigung FertigungsGk Fertigungslöhne Fert.-Gk Fert.-Löhne Verwaltung/ Vertrieb Verw.- und Vertr.-Gk Herstellkosten VV-Gk Herstellk. Spezialmaschine – Fertigungsmaterial: 5.000 € – Fertigungslohn • Kostenstelle III: • Kostenstelle VII: 7.000 € 8.000 € – Materialkostenzuschlag: 6 % – Fertigungsgemeinkosten: • Kostenstelle III: • Kostenstelle VII: 180 % 110 % – Verwaltungs- und Vertriebsgemeink.: 33 1/3 % • Wie hoch sind die Selbstkosten? 11 LUDUS: Rechnungswesen Voll-/Teilkostenrechnung • Vollkostenrechnung = Verteilung aller Kosten auf die Kostenträger – Lösung des Zurechnungsproblems: • Verursachungsprinzip • Kostentragfähigkeitsprinzip • Teilkostenrechnung = Trennung der Kosten – Fixe und variable Kosten (Beschäftigung) – Einzel- und Gemeinkosten (Verrechenbarkeit) 12 LUDUS: Rechnungswesen Fixe / variable Kosten Kosten Intervallfixe (sprungfixe) Kosten Variable Kosten Fixe Kosten Beschäftigung (Menge) xmax Break-Even-Analyse Kosten Erlöse Gewinn E=x*p Gewinnschwelle G Kg = Kv + Kf Kv = x * kv DB = x*(p–kv) V G = E – Kg Kf Beschäftigung (Menge) 13 LUDUS: Rechnungswesen Formeln zur DBR • • • • • • • G=E–K E=x*p K = Kf + Kv Kv = x * kv G = x * p – (Kf + x * kv) StDB = p – kv G = x * StDB – Kf Hotel • Es gilt: – Kapazität: 1.500 Übernachtungen / Monat – Fixkosten: 40.000 € / Monat – Variable Kosten: 50 € / Übernachtung – Preis: 100 € / Übernachtung • Wie hoch ist der Gewinn bei 900 Übernachtungen / Monat? • Wo liegt die Gewinnschwelle? 14 LUDUS: Rechnungswesen Produkt-DBR in LUDUS Stückpreis – variable Stückkosten Skonto, Kursverluste „unmittelbar verursacht“ Produkt (und Markt) zurechenbar Produkt zurechenbar Zur Deckung aller weiteren Kosten 15 LUDUS: Rechnungswesen Markt-DBR in LUDUS Skonto, Kursverluste „unmittelbar verursacht“ Markt (und Produkt) zurechenbar Markt zurechenbar Zur Deckung aller weiteren Kosten Rest-DBR in LUDUS Produkt und Markt zurechenbar Produkt zurechenbar Markt zurechenbar Produktion zurechenbar Vertrieb zurechenbar Nicht weiter zurechenbar Indikator für Betriebsergebnis (Zielgröße) 16 LUDUS: Rechnungswesen Daten zur Kostenrechnung Direkt (mit Umsätzen) zu verrechnen Der Eigenfertigung zuzurechnen Produktion Den (abgesetzten) Produkten zurechenbare Vertriebskosten Ohne Finanzierung Mengen als Grundlage der Verrechnung 17