Foliensammlung

Werbung

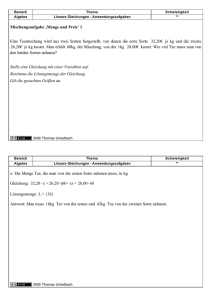

Foliensammlung VL 25 Kostenträgerrechung VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Gliederung 2.5. Die Nutzung der Kostenträgerrechnung für unternehmerische Entscheidungen 2.5.1. Stellung und Aufgaben der Kostenträgerrechung 2.5.2. Ausgewählte Verfahren der Kostenträgerstückrechnung 2.5.2.1. Divisionskalkulation 2.5.2.2. Äquivalenzziffernkalkulation 2.5.2.3. Zuschlagskalkulation 2.5.3. Anwendungsbeispiele VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Kostenträgerrechnung VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Motivation für die Kostenträgerrechung Instrument Frage 1. Wofür sind Kosten angefallen? 2. Relation Kosten/Leistung 3. Preisbestimmung 1. Angebots- oder Nachkalkulation 2. Wirtschaftlichkeitskontrolle 3. Preiskalkulation 4. Betriebsergebnis gesamt und nach Erzeugnissen 4. Kurzfristige Erfolgsrechung 5. Rentabilität 5. Kosten- und Erlöscontrolling 6. Ermittlung Herstellungskosten 6. Bewertung Vorräte und aktivierte Eigenleistungen VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Aufgaben der Kostenträgerrechunug • Erfassung und verursachungsgerechten Bestimmung der Herstell- bzw. der Selbstkosten der Produkte und Leistungen • Ermittlung des Betriebsergebnisses einer Abrechnungsperiode VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Kostenträgerzeitrechnung VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Ausgewählte Kalkulationsverfahren der Kostenträgerstückrechung • Divisionskalkulation (ein-, zwei-, mehrstufige bzw. -fache) • Äquivalenzziffernrechnung (ein-, zwei- und mehrstufige) • Zuschlagskalkulation (summarische bzw. differenzierende) • Maschinenstundensatzrechnung • Restwertrechnung (Kuppelproduktion) • Verteilungsverfahren (Kuppelproduktion) VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Kostenträger sind selbst hergestellte Erzeugnisse und Leistungen, fremdbezogene Handelswaren oder auch abgrenzbare Aufträge, denen verursachungsgerecht Kosten zugerechnet werden können (von Känel) VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Arten von Kostenträgern VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Einstufige Divisionskalkulation VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Beispiel Bauholz-KG VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Weiterführende Kalkulation Selbstkosten je Leistungseinheit (EUR/ME) + kalkulatorischer Gewinn (EUR/ME) (über Gewinnzuschlag auf die Selbstkosten ermittelt) _________________________________ = Barverkaufspreis (EUR/ME) VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Beispiel Bauholz-KG (2) VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Zweistufige Divisionskalkulation VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Äquivalenzziffernkalkulation (1) Sorte Brettstärke Menge (lfd. Meter) Sorte A 15 mm 6.500 Sorte B 20 mm 5.400 Sorte C 25 mm 2.800 VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Äquivalenzziffernkalkulation (2) Sorte Brettstärke 2 Menge ÄZ (lfd. Meter) Rechnungs einheiten 5 (3*4) 1 Sorte A 15 mm 3 6.500 4 0,7 Sorte B 20 mm 5.400 1,0 Sorte C 25 mm 2.800 1,2 3 360 Summe 13 310 VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt 4 550 5 400 Äquivalenzziffernkalkulation (3) Sorte Menge ÄZ (lfd.m) 1 3 4 Sorte A 6.500 0,7 Sorte B 5.400 Rechnungs SK einheiten 5 (3*4) 6 4 550 19 201 SK/m Sorte 7 2,95 1,0 5 400 22 788 4,22 Sorte C 2.800 1,2 Summe : 3 360 13 310 14 179 5,06 56 200 VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt AWB 33 - Lösung VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Merke! Die Zuschlagskalkulation kann angewandt werden, wenn sich die Erzeugnisse hinsichtlich Materialeinsatz und Produktionsvorgang erheblich voneinander unterscheiden. VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Formen der Zuschlagskalkulation • Summarische Zuschlagskalkulation • Differenzierende Zuschlagskalkulation • Kalkulation mit Stundenverrechungssätzen • Maschinenstundensatzkalkulation • Handelskalkulation • Kalkulation von Kuppelprodukten VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Summarische Zuschlagskalkulation Beispiel: Produkte A B C Stückzahl 300 400 200 200,- 300,- Einzelkosten/S 100,tück (in €/St.) Einzelkosten Summe 30.000 80.000 60.000 170.000 Summe Gemeinkosten: 85 000 VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Zuschlagsätze aus BAB-Vorlesung 16,45 223,21 137,59 6,92 5,42 VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Kalkulation mit Stundenverrechnungssätzen VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Maschinenstundensatzkalkulation VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Bestandteile maschinenabhängiger Gemeinkosten • • • • • • Kalkulatorische Abschreibungen Kalkulatorische Zinsen Wartungskosten Reparaturkosten Anteilige Raumkosten Energiekosten VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Handelswaren sind fremdbezogene Güter, die im Unternehmen keiner weiteren Be- oder Verarbeitung unterliegen. Sie können • das Profil des Unternehmens unmittelbar betreffen bzw. • ein nützliches Zusatzgeschäft sichern VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Kalkulation im Handel Einstandspreis + Handlungskosten = Selbstkosten Verkaufspreis - Einstandspreis = Roherlös + Gewinnzuschlag = Verkaufspreis VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Kalkulationsrichtungen im Handel a) Vorwärtskalkulation Einstandspreis Î erforderlicher Verkaufspreis b) Rückwärtskalkulation Verkaufspreis Î maximaler Einstandspreis c) Differenzkalkulation Gewinnkontrolle VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Verfahren der Kuppelkalkulation • Restwertrechnung (Durchschnittsprinzip) • Verteilungsrechnung (Tragfähigkeitsprinzip) VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Beispiel: Verteilungsrechnung (1) Produkt Menge (t) Preis (€/t) Umsatz (€) (Menge * Preis) A 1 500 300 450 000 B 500 150 75 000 C 240 140 33 600 D 400 120 48 000 E 80 70 5 600 VL 25 Kostenträgerrechnung Summe: Prof. Dr. Jörg Schmidt 612 200 Beispiel: Verteilungsrechnung (2) Produkt Preis (€/t) 1 HK/t HK gesamt (Preis * 0,7) (HK/t * Menge) A 300 210 315 000 B 150 105 52 500 C 140 98 23 520 D 120 84 33 600 E 70 49 3 920 VL 25 Kostenträgerrechnung Prof. Dr. Jörg Schmidt Summe:428 540