Systematik der Abweichungsanalyse - Ruhr

Werbung

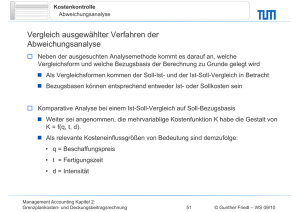

5. Veranstaltung Kosten- und Erlös-Controlling WS 2008/09 Systematik der Abweichungsanalyse Plan: Menge: Preis: Kosten: 20 10 200 Ist: Menge: Preis: Kosten: 25 14 350 Primäre Mengenabw.: 50 Abw. höheren Grades: 20 A C Primäre Preisabw.: 80 Gesamtabweichung: 150 Preis 14 C B 10 A 20 25 Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling Prof. Dr. Hans Dirrigl B Menge 5. Veranstaltung Kosten- und Erlös-Controlling WS 2008/09 Alternative Abweichungsanalyse Ist-Basis: Preisabweichung = Ist-Soll(a) = 350-250 = 100 Mengenabweichung = Ist-Soll(b) = 350-280 = 70 Summe = 170 also 20 zu viel Plan-Basis: Preisabweichung = Soll(b)-Plan = 280-200=80 Mengenabweichung = Soll(a)-Plan = 250-200 = 50 Preis 14 Summe = 130 also 20 zu wenig Soll (b) 10 Plan 20 Ist Soll (a) 25 Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling Prof. Dr. Hans Dirrigl Menge 5. Veranstaltung Kosten- und Erlös-Controlling WS 2008/09 Kumulative Abweichungsanalyse (Ist-Basis) Ist-Basis: Preisabweichung = Ist-Soll(a) = 350-250 = 100 Mengenabweichung = Soll(a)-Plan = 250-200 = 50 „falsche“ Reihenfolge: Mengenabweichung = Ist-Soll(b) = 350-280 = 70 Summe = 150 = GA Preisabweichung = Soll(b)-Plan = 280-200 = 80 Preis 14 Soll (b) 10 Plan 20 Ist Soll (a) 25 Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling Prof. Dr. Hans Dirrigl Menge 5. Veranstaltung Kosten- und Erlös-Controlling WS 2008/09 Kumulative Abweichungsanalyse (Plan-Basis) Plan-Basis: Mengenabweichung = Soll(a)-Plan = 250-200 = 50 Preisabweichung = Ist-Soll(a) = 350-250 = 100 Summe = 150 = GA „falsche“ Reihenfolge: Preisabweichung = Soll(b)-Plan = 280-200 = 80 Mengenabweichung = Ist-Soll(b) = 350-280 = 70 Preis 14 Soll (b) 10 Plan 20 Ist Soll (a) 25 Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling Prof. Dr. Hans Dirrigl Menge