Protokoll 23.10.2008 Controlling (S.Staab)

Werbung

")

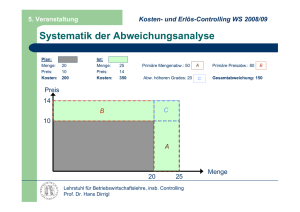

Protokoll vom 23.10.2008 Fach: Dozent: Zeit: Protokollantin: Strategisches Controlling/ Unternehmensführung Prof. Dr. Drosse 8.30 – 14.30 Uhr Sabrina Staab Tagesordnung: 1 Aufgaben des Controllers 2 Strategisches/ operatives Controlling 3 Kennzahlen 3.1 Absolute Kennzahlen 3.2 Relative Kennzahlen 4 Break Even Analyse 5 Abweichungsanalyse 6 Lösungen zu den Übungen: Controlling Teil 1 1 Aufgaben des Controllers Umfassende und systematische Unterstützung der Entscheidungskoordination der Unternehmensführung, sowie zielorientierte Lenkung des gesamten Unternehmens in Planung und Kontrolle. Arten von Controlling: Erfolgscontrolling Wie können die Erfolgsziele erreicht werden? Finanzcontrolling/ Treasuring Ziel: Aufrechterhaltung der Liquidität 1. Planung Liquiditätsplanung, Erfolgsplanung Bereitstellung von notwendigen Tools 2. Kontrolle Soll-/ Ist-Vergleiche 3. Steuerung (Koordination) Aufeinander Abstimmung der verschiedenen Unternehmensbereiche hinsichtlich der in der Planung gesetzten Ziele 4. Information z.B. Monatsreporting, Projekte 2 Strategisches/ operatives Controlling Es wird in operatives und strategisches Controlling unterschieden. In der Literatur wird teilweise auch in taktisches Controlling unterschieden. Seite 1 von 8 Operatives Controlling: - kurzfristig ausgerichtet - 1 Jahresbasis - Arbeitet mit greifbaren Daten (Liquidität, Cashflow,…) Strategisches Controlling - Setzen eines langfristigen Rahmens - Vager als das operative Controlling - Chancen und Risiken - Ziel nachhaltige Existenzsicherung 3 Kennzahlen 3.1 Absolute Kennzahlen Bilanzgewinn = Jahresgewinn Rückstellungen Zur Beurteilung eines Unternehmens ist somit der Jahresüberschuss geeigneter, da darin noch die Rückstellungen enthalten sind. Cash Flow = Einzahlungsüberschuss Ist eine Messzahl für die Selbstfinanzierungskraft eines Unternehmens. Indirekte Cash-Flow-Ermittlung: Jahresüberschuss - nicht zahlungswirksame Erträge (z.B. Aufholungen) + nicht zahlungswirksame Aufwendungen = Cash Flow Zu den nicht zahlungswirksamen Aufwendungen zählen u.a.: Erhöhung des Gewinnvortrages Abschreibungen auf Sachanlagen Erhöhung der Rückstellungen Bestandminderung an fertigen und unfertigen Erzeugnissen Zu den nicht zahlungswirksamen Erträgen zählen u.a.: Minderung des Gewinnvortrages Aufholungen Auflösung von Rückstellungen Bestandserhöhungen an fertigen und unfertigen Erzeugnissen Direkte Cashflow-Ermittlung: Einzahlungen – Auszahlungen = Cashflow Proforma-Kennzahlen - EBT – Earnings before taxes Jahresüberschuss + Steuern vom Einkommen und vom Ertrag + sonstige Steuern = EBT Seite 2 von 8 - EBIT – Earnings before interests and taxes Jahresüberschuss + Zinsen und zinsähnliche Aufwendungen + Steuern vom Einkommen und vom Ertrag + sonstige Steuern = EBIT - EBITDA – Earnings before interests, taxes, depreciation and amortization Jahresüberschuss + Zinsen und zinsähnliche Aufwendungen + Steuern vom Einkommen und vom Ertrag + sonstige Steuern + Abschreibungen auf Sachanlagen + Abschreibungen auf immaterielle Güter = EBITDA 3.2 Relative Kennzahlen Gliederungszahl = Teilmasse :Gesamtmasse Indexzahl (gleichartige Zahlen mit anderem Zahlenbezug) z.B. Umsatzzahlen Berichtsjahr zu Umsatzzahlen Basisjahr Beziehungszahl (ins Verhältnis setzen von willkürlichen Zahlen) z.B. Deckungsgrad ( EK/ Anlagevermögen) Produktivität (Arbeits-, Boden- und Kapitalproduktivität) Output/ Input Wirtschaftlichkeit allgemeine: Ertrag : Aufwand oder Umsatz : Kosten spezielle: Istkosten : Sollkosten Rentabilität - Eigenkapitalrentabilität – ROE Return on equity gibt an mit wie viel Prozent die EK-Bereitstellungen verzinst wurden - Gesamtkapitalrentabilität – ROA Return on assets gibt die durchschnittliche Kapitalverzinsung an - Umsatzrentabilität – ROS Return on sales gibt die Gewinnträchtigkeit des Umsatzes an; wie viel Prozent des Umsatzes fließt dem Unternehmen als Gewinn zurück Return on Investment ROI = Du Pont Kennzahlensystem ROI = Umsatzrentabilität * Kapitalumschlagshäufigkeit Je höher die Kapitalumschlagshäufigkeit ist, desto besser können aufkommende Liquiditätsengpässe überwunden werden. Seite 3 von 8 ROI ( EK ) = Umsatzrentabilität * EK-Umschlagshäufigkeit = bereinigerJahresgewi nn * 100 Umsatzerlö se * Umsatzerlö se Durchschni ttliches EK ROI (GK ) = Gesamtkapitalumschlagshäufigkeit * Umsatzrentabilität = Umsatzerlö se (bereinigte rJahresgew inn FK Zinsen ) * 100 * Durchschni ttliches GK Umsatzerlö se Durch ROI werden Ursachen-Wirkungsbeziehungen aufgezeigt. Kennzahlen werden nach ihren Bestandteilen aufgelöst Aufzeigen der Gründe für das Verfehlen von Zielen (z.B. zu hohe Neuanschaffungen) Liquidität - Zahlungsfähigkeit, d.h. allen fälligen Verbindlichkeiten können termingerecht bedient werden - „Nähe zum Geld“ Liquidität der einzelnen Vermögensgegenständen - Liquidität als Kennzahl Zahlungsmi ttelbes tan d * 100 1.ten Grades = kurzfristi geVblkten ( ZMB kurzfr .Forderunge n) * 100 2.ten Grades = kurzfristi geVblkten UV * 100 3.ten Grades = kurzfristi geVblkten - Dynamische Liquidität Erstellen eines Finanzplanes, Planung der künftigen Liquidität EVA – Economic value added (Shareholder Value Form) Das EVA-Konzept gibt den ökonomischen Mehrwert für Eigenkapitalgeber an über die Kapitalverzinsung hinaus. Bewertet die Vorteilhaftigkeit von Investitionen EVA NOPAT Netoperating Profit after taxes Gewinn nach Steuern NOA * WACC Netoperating Assets FK EK FK-Zins + sicherer Zins + Zuschlag für EK + Zuschlag für Unternehmerrisiko ( -Faktor) WACC = Weighted average cost of capital FK EK = * FK-Zins FKi + * (sicherer Zins is + ( - is ) * ) Bilanzsumm e Bilanzsumm e Seite 4 von 8 4 Break Even Analyse Wie viel Umsatz benötigt man, um keinen Verlust zu machen? Kf VP Kv / St Kf Kf Ukrit= 1 Kv / VP 1 Kv / Umsatz xkrit = Cashpoint db Kf Auszahlungswirksame Kf Cashpoint: Ukrit= Kf - auszahlung swirksame Kf Kf - auszahlung swirksame Kf = 1 Kv / VP 1 Kv / Umsatz 5 Abweichungsanalyse Abweichung 2. Grades Preisabweichung Mengenabweichung Mengenabweichung = x * pp Preisabweichung = xp * p Abweichung 2. Grades = x * p Seite 5 von 8 6 Lösungen zu den Übungen: Controlling Teil 1 1. ROE = ROA = Jahresgewi nn * 100 10 * 100 = = 9,5 durchschni ttl. EK (100 110) / 2 (Jahresgewi nn FK Zinsen ) * 100 (10 10) * 100 = = 6,78% nach Steuern durchschni ttl. GK (105 190 ) = ROS = (20 10) * 100 = 10,17% vor Steuern (105 190) (Jahresgewi nn ) * 100 10 * 100 = = 10% Umsatzerlö se 100 2. Für die Ergebnisse wurde von der EK-Rentabilität ausgegangen a) Unwirtschaftlich, aber rentabel Ertrag/ Aufwand = 1 minimaler Gewinn Bei minimalem Einsatz von EK, ist ein minimaler Gewinn rentabel. b) Wirtschaftlich und rentabel Ertrag/ Aufwand >> 1 c) Unwirtschaftlich und unrentabel Ertrag/ Aufwand < 1 EK-Rentabilität ist negativ d) Wirtschaftlich und unrentabel Finanzierung mit 100% Eigenkapital keine Nutzung des Leverage-Effekts 3. Produktivität = Output 8200 = =2 4100 Input 8200 * 10 Ertrag Wirtschaftlichkeit = = 82000 4000 = 105,13% Aufwand ROS = 4000 = 4,88% 82000 ROE = 4000 = 8% 50000 ROA = 4000 50000 * 12 % = 10% 100000 Seite 6 von 8 5. Kosten für Stilllegung: = 20000 * 12 + 18000 = 258000 Kosten für Weiterführung DB Kv = 20 €/t * 800 t * 12 = 192000 Fixkosten = 40000 * 12 = 480000 = -288000 Einstellung des Betriebs ist günstiger Neuer Preis bei Produktionsweiterführung: 288000 € – 258000 € = 30000 € 30000 € : (800t * 12) = 3,125 €/t 300 €/t + 3,125 €/t = 303,13 €/t 6. 1.Auflage DB I = 19,80 € – 9,40 € (Kv) – 1,98 € (Honorar) – 5,94 € (Buchhandel) = 2,48 € 2,48 € * 3000 – 17000 € (Kf) = 7440 € - 17000 € (Kf) = - 9560 € Verlust von 9560 € 2. Auflage DB II = 19,80 € – 7,92 € – 7,20 € = 4,68 € 4,68 € * 5000 – 17000 € – 9560 € (Verlust vom Vorjahr) = -7840 € Verlust von 7840 € 3. Auflage DB III = 19,80 € – 7,92 € –7,20 € = 4,68 € 4,68 € * 5000 – 17000 – 7480 (Verlust vom Vorjahr) = -1440 € Verlust von 1440 € 4. Auflage DB IV = 4,68 € 4,68 € * 6000 – 17000 €– 1440 € = 9640 € (17000 + 1440) : 4,68 = 3940,2 Ab Buch 3941 sind die Kosten gedeckt. Seite 7 von 8 7. 900.000 1.250.000 400.000 180.000 = 4.095.000 1.500.000 14.500.000 (900.000 1.250.000 400.000 180.000) - 730.000 Cashpoint = = 3.000.000 1.500.000 14.500.000 a) UKrit = Zinsen müssen nicht auszahlungswirksam gedeckt werden b) Die Ergebnisse wären vollkostenrechnerisch schlechter, da Bestände abgebaut werden. Bei einer Bestandserhöhung wäre das Ergebnis besser (höhere Lagerbewertung). Materialkosten sind immer variable, der Rest der Kosten sind fix. 8. Creme A: Mengenabweichung = (120.000 – 99.000) * 4 €/St = 84.000 € Preisabweichung = 99.000 * (4,50 €/St – 4 €/St) = 49.500 € Abweichung 2. Grades = 21.000 * 0,50€/St = 10.500 €_ = 144.000 € Mengenabweichung = (180.000 – 231.000) * 5 €/St = -255.000 € Preisabweichung = 231.000 * (4,50 €/St – 5 €/St) = -115.500 € Abweichung 2. Grades = -51.000 * -0,50€/St = 25.500 €_ = -345.000 € Gesamtabweichung = 144.000 € – 345.000 € = -201.000 € Seite 8 von 8