Korrigierte Folien Kapitel 2

Werbung

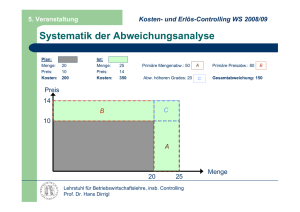

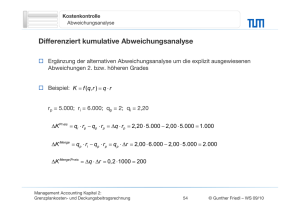

Kostenkontrolle Abweichungsanalyse Vergleich ausgewählter Verfahren der Abweichungsanalyse g y Neben der ausgesuchten Analysemethode kommt es darauf an, welche Vergleichsform und welche Bezugsbasis der Berechnung zu Grunde gelegt wird Als Vergleichsformen kommen der Soll-Ist- und der Ist-Soll-Vergleich in Betracht Bezugsbasen können entsprechend entweder Ist- oder Sollkosten sein Komparative Analyse bei einem Ist-Soll-Vergleich auf Soll-Bezugsbasis W Weiter it seii angenommen, die di mehrvariablige h i bli K Kostenfunktion t f kti K h habe b di die G Gestalt t lt von K = f(q, t, d). g von Bedeutung g sind demzufolge: g Als relevante Kosteneinflussgrößen • q = Beschaffungspreis • t = Fertigungszeit • d = Intensität Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 51 © Gunther Friedl – WS 09/10 Kostenkontrolle Abweichungsanalyse Alternative Abweichungsanalyse K1 = f(qi, tp, dp) - f(qp, tp, dp) K2 = f(q (qp, ti, dp) - f(q (qp, tp, dp) K3 = f(qp, tp, di) - f(qp, tp, dp) Summe der Einzelabweichungen entspricht nicht der Gesamtabweichung Beispiel: K f (q, r ) q r Ist-Soll Vergleich auf Ist-Bezugsbasis rp = 5.000; ri = 6.000; qp = 2; qi = 2,20 K Pr eis qi ri q p ri 2,20 6.000 2,00 6.000 1.200 K Menge qi ri qi rP 2,20 6.000 2,20 5.000 2.200 K Gesamt qi ri q p rP 2,20 6.000 2,00 5.000 3.200 3.400 Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 52 © Gunther Friedl – WS 09/10 Kostenkontrolle Abweichungsanalyse Kumulative Abweichungsanalyse K1 = f(qi, tp, dp) - f(qp, tp, dp) K2 = f((qp, ti, dp) - f(q (qp, tp, dp) K3 = f(qp, tp, di) - f(qp, tp, dp) Sukzessives Vorgehen Summe der Einzelabweichungen gleich Gesamtabweichung Reihenfolge maßgebend für die Höhe der Einzelabweichungen Beispiel: K f (q, r ) q r Ist-Soll Vergleich auf Ist-Bezugsbasis rp = 5.000; ri = 6.000; qp = 2; qi = 2,20 K Pr eis qi ri q p ri 2,20 2 20 6 6.000 000 2 2,00 00 6 6.000 000 1 1.200 200 K Menge q p ri q p rp 2,00 6.000 2,00 5.000 2.000 Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 53 © Gunther Friedl – WS 09/10 Kostenkontrolle Abweichungsanalyse Differenziert kumulative Abweichungsanalyse Ergänzung der alternativen Abweichungsanalyse um die explizit ausgewiesenen Abweichungen 2. bzw. höheren Grades Beispiel: K f (q, r ) q r Ist-Soll Vergleich auf Soll-Bezugsbasis rp = 5.000; ri = 6.000; qp = 2; qi = 2,20 K Pr eis qi rp q p rp q rp 2,20 5.000 2,00 5.000 1.000 K Menge q p ri q p rp q p r 2,00 6.000 2,00 5.000 2.000 Pr eis K Menge,Pr q r 0,2 1000 200 Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 54 © Gunther Friedl – WS 09/10 Planung und Kontrolle von Erlösen Kontrolle von Erlösen Analyse mit externen und internen Abweichungen Analyse mit Berücksichtigung der Interdependenz zwischen Preis und Menge Davon ausgehend, g , man setzte zunächst den Preis fest,, so bewirkt seine Erhöhung um 20% ein Sinken der Nachfrage von 9,0 auf xs x( pi ) 20 2 6,6 6,8 Die Mengendifferenz muss in zwei verschiedene Abweichungen geteilt werden: x xi x p (xi xs ) (xs x p ) 2x 1x Im Beispiel sind diese Größen: 1x = 6,8 - 9 = -2,2 und 2x = 7,7 - 6,8 = +0,9 G esam tabw t b eichung i h E ( p p p ) ( x p 1x 2 x ) p p x p p x p p p 1x p p 2 x p 1x p 2 x iinduzierte d i t Erlösänderung restliche tli h Mengenabw. Abweichungen Ab i h 2. Ordnung Preisabweichung: (6,6 (6 6 - 5,5) 5 5) · 9 + 5 5,5 5 · (6,8 (6 8 - 9) Mengenabweichung: 5,5 · (7,7 - 6,8) Abweichung 2. Ordnung: (6,6 - 5,5) ·(6,8 - 9) + (6,6 - 5,5) ·(7,7 - 6,8) Gesamtabweichung Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 75 = = = = - 2,20 2 20 +4,95 - 1,43 +1,32 1,32 © Gunther Friedl – WS 09/10