Übung 6: Budgetierung und Kennzahlensysteme

Werbung

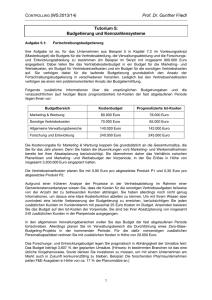

CONTROLLING (WS 2015/16) Prof. Dr. Gunther Friedl Übung6: BudgetierungundKennzahlensysteme Aufgabe 6.1: Fortschreibungsbudgetierung Ihre Aufgabe ist es, für das Unternehmen aus Beispiel 5 in Kapitel 7.3 im Vorlesungsskript (Masterbudget) die Budgets für die Vertriebsabteilung, die Verwaltungsabteilung und die Forschungsund Entwicklungsabteilung zu bestimmen (im Beispiel im Skript mit insgesamt 600.000 Euro angegeben). Dabei teilen Sie das Vertriebskostenbudget in ein Budget für die Marketing- und Werbekosten, ein Budget für Vertriebseinzelkosten und ein Budget für die sonstigen Vertriebskosten auf. Sie verfolgen dabei für die laufende Budgetierung grundsätzlich den Ansatz der Fortschreibungsbudgetierung in verschiedenen Varianten. Lediglich bei den Vertriebseinzelkosten verfolgen sie einen rein problemorientierten Ansatz der Budgetermittlung. Folgende zusätzliche Informationen über die ursprünglichen Budgetvorgaben und die voraussichtlichen (auf heutiger Basis prognostizierten) Ist-Kosten der fast abgelaufenen Periode liegen Ihnen vor: Budgetbereich Kostenbudget Prognostizierte Ist-Kosten Marketing & Werbung 80.000 Euro 78.000 Euro Sonstige Vertriebskosten 70.000 Euro 65.000 Euro Allgemeine Verwaltungsbereiche 140.000 Euro 142.000 Euro Forschung und Entwicklung 240.000 Euro 245.000 Euro Die Kostenvorgabe für Marketing & Werbung koppeln Sie grundsätzlich an die Gesamtumsätze, die Sie für das Jahr planen. Denn Sie haben die (Auswirkungen von) Marketing- und Werbemaßnahmen bereits bei Ihrer Absatzplanung berücksichtigt. Sie übernehmen daher das Verhältnis zwischen Planerlösen und Marketing- und Werbebudget der Vorperiode, in der Sie Erlöse in Höhe von insgesamt 3.200.000 Euro eingeplant hatten. Die Vertriebseinzelkosten planen Sie mit 0,90 Euro pro abgesetztes Produkt P1 und 0,30 Euro pro abgesetztes Produkt P2. Aufgrund einer früheren Analyse der Prozesse in der Vertriebsabteilung im Rahmen einer Gemeinkostenwertanalyse wissen Sie, dass die Kosten für die sonstigen Vertriebsaufgaben teilweise von der Anzahl der zu betreuenden Kunden abhängen. Sie haben allerdings noch nicht genug Informationen, um daraus eine klare Kostenfunktion ableiten zu können. Um mit Ihrem Wissen aber zumindest eine leichte Verbesserung der Budgetierung zu erreichen, berücksichtigen Sie jeden zusätzlichen Kunden im Kundenstamm mit pauschal 25 Euro Kosten im Budget. Ansonsten basieren Sie das Budget auf den Ist-Kosten der Vorperiode. Sie sind bei Ihrer Absatzplanung von insgesamt 240 zusätzlichen Kunden in der Planperiode ausgegangen. In den allgemeinen Verwaltungsbereichen wollen Sie das Budget der fast abgelaufenen Periode fortschreiben. Allerdings planen Sie im Verwaltungsbereich die Durchführung eines Zero-BaseBudgeting-Projekts in der kommenden Periode. Für die dafür notwendigen zusätzlichen Personalkapazitäten rechnen Sie mit zusätzlichen Kosten in Höhe von 20.000 Euro. Das Forschungs- und Entwicklungsbudget legen Sie pragmatisch in Abhängigkeit der Umsätze fest: Das Budget beträgt 3,607 % der geplanten Umsätze. [Hinweis: In bestimmten Branchen ist das eine übliche Vorgehensweise. Soviel denken Sie investieren zu müssen, um mit einem Unternehmen am 1 CONTROLLING (WS 2015/16) Prof. Dr. Gunther Friedl Markt auch in Zukunft konkurrenzfähig zu bleiben. Beispiel: Die forschenden Pharmaunternehmen peilen F&E-Ausgaben in Höhe von ca. 17 % der Planumsätze an.] a) Diskutieren Sie die Festlegung der Budgets für Marketing & Werbung, die sonstigen Vertriebsaufgaben und den Verwaltungsbereich und ihre möglichen Auswirkungen auf das Verhalten der Mitarbeiter in den Abteilungen. b) Bestimmen Sie die einzelnen Budgets für die kommende Periode. Aufgabe 6.2: Gemeinkosten-Wertanalyse und Zero-Base-Budgeting Vergleichen Sie die Gemeinkosten-Wertanalyse und das Zero-Base-Budgeting anhand ihrer Zwecksetzung und ihrer grundlegenden Merkmale. Aufgabe 6.3: a) Kennzahlensysteme Berechnen Sie mit den Daten aus der Bilanz und der Gewinn- und Verlustrechnung der Siemens AG die obersten Kennzahlen des folgenden DuPont-Kennzahlensystems für das Geschäftsjahr 2008. Verwenden Sie dabei folgende Definition des Return on Investment: Verwenden Sie bei der Umschlagshäufigkeit (= Kapitalumschlag) auch die entsprechende Durchschnittsgröße beim Kapital. 2 CONTROLLING (WS 2015/16) Prof. Dr. Gunther Friedl b) Das DuPont-Kennzahlensystem berücksichtigt rein finanzielle Kenngrößen. Was ist die Kritik an der alleinigen Verwendung solch eines Kennzahlensystems im Unternehmen? c) Werttreiberhierarchien stellen Kennzahlensysteme dar, in denen finanzielle und operative Kennzahlen miteinander verknüpft sind, die das Ziel der Unternehmenswertsteigerung positiv beeinflussen. Auch im Rahmen einer Balanced Scorecard wird darauf geachtet, dass nicht nur rein finanzielle Kennzahlen verwendet werden. Vielmehr werden Kennzahlen aus verschiedenen Unternehmensbereichen und -perspektiven verwendet. Im Skript sind in Kapitel 8 Beispiele für Kennzahlen verschiedener Bereiche und Unternehmensperspektiven gegeben. Unter anderem sind dort folgende Kennzahlen genannt: Marktanteil Kundenakquisitionsrate Fehlerquote Kapazitätsauslastung Mitarbeiterzufriedenheit Innovationsrate Schulungstage pro Mitarbeiter im Jahr. Warum kann es sinnvoll sein, diese Kennzahlen in einem Kennzahlensystem zu verwenden? 3