Lösung Tutorium 5

Werbung

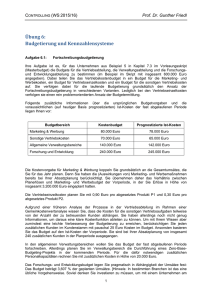

CONTROLLING (WS 2013/14) Prof. Dr. Gunther Friedl Tutorium 5: Budgetierung und Kennzahlensysteme Aufgabe 5.1: Fortschreibungsbudgetierung Ihre Aufgabe ist es, für das Unternehmen aus Beispiel 5 in Kapitel 7.3 im Vorlesungsskript (Masterbudget) die Budgets für die Vertriebsabteilung, die Verwaltungsabteilung und die Forschungsund Entwicklungsabteilung zu bestimmen (im Beispiel im Skript mit insgesamt 600.000 Euro angegeben). Dabei teilen Sie das Vertriebskostenbudget in ein Budget für die Marketing- und Werbekosten, ein Budget für Vertriebseinzelkosten und ein Budget für die sonstigen Vertriebskosten auf. Sie verfolgen dabei für die laufende Budgetierung grundsätzlich den Ansatz der Fortschreibungsbudgetierung in verschiedenen Varianten. Lediglich bei den Vertriebseinzelkosten verfolgen sie einen rein problemorientierten Ansatz der Budgetermittlung. Folgende zusätzliche Informationen über die ursprünglichen Budgetvorgaben und die voraussichtlichen (auf heutiger Basis prognostizierten) Ist-Kosten der fast abgelaufenen Periode liegen Ihnen vor: Budgetbereich Kostenbudget Prognostizierte Ist-Kosten Marketing & Werbung 80.000 Euro 78.000 Euro Sonstige Vertriebskosten 70.000 Euro 65.000 Euro Allgemeine Verwaltungsbereiche 140.000 Euro 142.000 Euro Forschung und Entwicklung 240.000 Euro 245.000 Euro Die Kostenvorgabe für Marketing & Werbung koppeln Sie grundsätzlich an die Gesamtumsätze, die Sie für das Jahr planen. Denn Sie haben die (Auswirkungen von) Marketing- und Werbemaßnahmen bereits bei Ihrer Absatzplanung berücksichtigt. Sie übernehmen daher das Verhältnis zwischen Planerlösen und Marketing- und Werbebudget der Vorperiode, in der Sie Erlöse in Höhe von insgesamt 3.200.000 Euro eingeplant hatten. Die Vertriebseinzelkosten planen Sie mit 0,90 Euro pro abgesetztes Produkt P1 und 0,30 Euro pro abgesetztes Produkt P2. Aufgrund einer früheren Analyse der Prozesse in der Vertriebsabteilung im Rahmen einer Gemeinkostenwertanalyse wissen Sie, dass die Kosten für die sonstigen Vertriebsaufgaben teilweise von der Anzahl der zu betreuenden Kunden abhängen. Sie haben allerdings noch nicht genug Informationen, um daraus eine klare Kostenfunktion ableiten zu können. Um mit Ihrem Wissen aber zumindest eine leichte Verbesserung der Budgetierung zu erreichen, berücksichtigen Sie jeden zusätzlichen Kunden im Kundenstamm mit pauschal 25 Euro Kosten im Budget. Ansonsten basieren Sie das Budget auf den Ist-Kosten der Vorperiode. Sie sind bei Ihrer Absatzplanung von insgesamt 240 zusätzlichen Kunden in der Planperiode ausgegangen. In den allgemeinen Verwaltungsbereichen wollen Sie das Budget der fast abgelaufenen Periode fortschreiben. Allerdings planen Sie im Verwaltungsbereich die Durchführung eines Zero-BaseBudgeting-Projekts in der kommenden Periode. Für die dafür notwendigen zusätzlichen Personalkapazitäten rechnen Sie mit zusätzlichen Kosten in Höhe von 20.000 Euro. Das Forschungs- und Entwicklungsbudget legen Sie pragmatisch in Abhängigkeit der Umsätze fest: Das Budget beträgt 3,607 % der geplanten Umsätze. [Hinweis: In bestimmten Branchen ist das eine übliche Vorgehensweise. Soviel denken Sie investieren zu müssen, um mit einem Unternehmen am Markt auch in Zukunft konkurrenzfähig zu bleiben. Beispiel: Die forschenden Pharmaunternehmen peilen F&E-Ausgaben in Höhe von ca. 17 % der Planumsätze an.] 1 CONTROLLING (WS 2013/14) a) Prof. Dr. Gunther Friedl Diskutieren Sie die Festlegung der Budgets für Marketing & Werbung, die sonstigen Vertriebsaufgaben und den Verwaltungsbereich und ihre möglichen Auswirkungen auf das Verhalten der Mitarbeiter in den Abteilungen. Marketing & Werbung Nicht verbrauchte 2.000 Euro gehen verloren. -> Verursacht eventuell, dass Werbemaßnahmen, die sinnvollerweise erst in der nächsten Periode durchgeführt werden sollten, noch in die alte Periode vorgezogen werden, um das Budget der nächsten Periode zu „schonen“. Aber: In diesem Fall wird das Budget in Abhängigkeit von den Planumsätzen neu bestimmt. Die nicht verbrauchten 2.000 Euro bedeuten also nicht, dass die Abteilung auch in Zukunft automatisch immer 2.000 Euro weniger zur Verfügung gestellt bekommt. Vertriebsabteilung (sonstiges) Nicht verbrauchte 5.000 Euro gehen auf Dauer verloren. -> Führt eventuell dazu, dass die Abteilung noch schnell versucht, diese 5.000 Euro im Restjahr zu verbrauchen, auch wenn es ineffizient wäre! Verwaltungsbereich Altes Budget wird fortgeschrieben. -> Keine Anreize durch eine effizientere Arbeitsweise oder Überdenkung des Leistungsprogramms Kosten zu sparen. Diesem Problem soll durch das ZeroBase-Budgeting begegnet werden. b) Bestimmen Sie die einzelnen Budgets für die kommende Periode. Marketing & Werbung Bisheriges Verhältnis: 80.000 / 3.200.000 = 2,5 % Budget für kommende Periode: 5.600.000 · 2,5 % = 140.000 Euro Vertriebseinzelkosten Produkt P1: 20.000 · 0,90 = 18.000 Euro Produkt P2: 30.000 · 0,30 = 9.000 Euro Budget für kommende Periode: 18.000 + 9.000 = 27.000 Euro Vertriebsabteilung (sonstiges) Budget für kommende Periode: 65.000 + 240 · 25 = 71.000 Euro Verwaltungsbereich Budget für kommende Periode: 140.000 + 20.000 = 160.000 Euro Forschung & Entwicklung Budget für kommende Periode: 5.600.000 · 3,607 % ≈ 202.000 Euro 2 CONTROLLING (WS 2013/14) Aufgabe 5.2: Prof. Dr. Gunther Friedl Gemeinkosten-Wertanalyse und Zero-Base-Budgeting Vergleichen Sie die Gemeinkosten-Wertanalyse und das Zero-Base-Budgeting anhand ihrer Zwecksetzung und ihrer grundlegenden Merkmale. Zwecksetzung: Gemeinkostenwertanalyse Zero-Base-Budgeting • Verbesserung der Effizienz • Bloße Fortschreibung bisheriger Vorhaben verhindern und geeignete neue Leistungsprogramme entwickeln • Kosteneinsparung ohne Reduzierung des Nutzens grundlegende Merkmale: Gemeinkostenwertanalyse Zero-Base-Budgeting • Verfahrensorientierte Systeme der Budgetvorgabe • Aperiodische Techniken der Budgetvorgabe (aufgrund des großen Umfangs des Projekts und damit kein Gewöhnungseffekt bei der Durchführung eintritt) • Geringer Bezug zum Produktionsprogramm. Anwendung in Gemeinkostenbereichen bei schwer oder nicht standardisierbaren Prozessen (Verwaltungsprozesse) • Nutzung des Wissens und der Kreativität der Entscheidungseinheiten • Sorgfältige Projektplanung und -organisation notwendig • Inputorientierung: • Outputorientierung: • Zu erbringende Leistungen weitgehend als gegeben angenommen (Kosteneinsparung ohne Reduzierung des Nutzens) • Zu erbringende Leistungen sind zentraler Ausgangspunkt der Analyse • Zweckmäßigkeit und Kosten von Leistungen grundsätzlich veränderbar • Analyse und Budgetierung des KostenNutzen-Verhältnisses aller Leistungen der Gemeinkostenbereiche • Beibehaltung, Abbau und Ausweitung alter bzw. Einführung neuer Leistungen möglich • Funktionen von Produkten und Prozessen und deren Kosten herausarbeiten • Disponierbarkeit aller Programme (abgeleitet aus den zentral festgelegten Unternehmens- und Bereichszielen) • Vorgehensweise: • Vorgehensweise: • Team aus Mitarbeitern (Linienführungskräften und Methodenexperten) und externen Beratern • zentrale Festlegung und Aufgliederung der Unternehmensziele • Formulierung der Leistungsniveaus und Entscheidungspakete in den Entscheidungseinheiten • Lenkungsausschuss mit Mitgliedern der Unternehmensleitung • Vorgehensweise eher bottom-up • Bildung der Rangordnung und Konkretisierung der Aktivitäten weist 3 CONTROLLING (WS 2013/14) Prof. Dr. Gunther Friedl Elemente des Gegenstromverfahrens auf Aufgabe 5.3: a) Kennzahlensysteme Berechnen Sie mit den Daten aus der Bilanz und der Gewinn- und Verlustrechnung der Siemens AG die obersten Kennzahlen des folgenden DuPont-Kennzahlensystems für das Geschäftsjahr 2008. Verwenden 𝑅𝑂𝐼 = Sie dabei !"#$%% !"#! !"#$#%& folgende !"#$!!"!!"##$"%!!" !"#!"#$!%&#!' Definition des Return on Investment: . Verwenden Sie bei der Umschlagshäufigkeit (= Kapital- umschlag) auch die entsprechende Durchschnittsgröße beim Kapital. 𝑅𝑂𝐼 = 5.886 1 2 ∙ 94.463 + 91.555 𝐾𝑎𝑝𝑖𝑡𝑎𝑙𝑢𝑚𝑠𝑐ℎ𝑙𝑎𝑔 = 𝑈𝑚𝑠𝑎𝑡𝑧𝑟𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑡ä𝑡 = b) = 5.886 = 6,3284 % 93.009 77.327 = 0,8314 93.009 5.886 = 7,6118 % 77.327 Das DuPont-Kennzahlensystem berücksichtigt rein finanzielle Kenngrößen. Was ist die Kritik an der alleinigen Verwendung solch eines Kennzahlensystems im Unternehmen? Es wird die Gefahr gesehen, dass sich Unternehmen allein auf die finanziellen Größen konzentrieren. Eine Orientierung allein an den Kosten kann gefährlich sein, wenn man darüber bspw. die Kundenorientierung oder eine ausreichende Forschungs- und Entwicklungsarbeit außer Acht lässt und damit zukünftige Umsätze einbüßt (keine Kunden bzw. keine adäquaten neuen Produkte). Die längerfristige Entwicklung des Unternehmens könnte so auf Kosten einer kurzfristigen Denkweise gefährdet werden. Zudem messen finanzielle Kennzahlen lediglich die vergangene Performance des Unternehmens (Gewinn oder Umsätze in letzter Periode etc.), sind also nachgelagerte Kennzahlen (lagging indicators). Andere Kennzahlen (bspw. Kundenzufriedenheit) geben als vorgelagerte Kenngrößen (leading indicators) Hinweise auf zukünftige Performance. Auch können operative Größen den einzelnen Abteilungen (Produktion, Vertrieb etc.) bessere Anhaltspunkte geben, wie sie operativ zur Erreichung der finanziellen Ziele des Unternehmens beitragen können. Sie sind also zur detaillierteren Analyse von operativen Bereichen unterhalb der Unternehmensleitung notwendig. 4 CONTROLLING (WS 2013/14) c) Prof. Dr. Gunther Friedl Werttreiberhierarchien stellen Kennzahlensysteme dar, in denen finanzielle und operative Kennzahlen miteinander verknüpft sind, die das Ziel der Unternehmenswertsteigerung positiv beeinflussen. Auch im Rahmen einer Balanced Scorecard wird darauf geachtet, dass nicht nur rein finanzielle Kennzahlen verwendet werden. Vielmehr werden Kennzahlen aus verschiedenen Unternehmensbereichen und-perspektiven verwendet. Im Skript sind in Kapitel 8 Beispiele für Kennzahlen verschiedener Bereiche und Unternehmensperspektiven gegeben. Unter anderem sind dort folgende Kennzahlen genannt: • Marktanteil • Kundenakquisitionsrate • Fehlerquote • Kapazitätsauslastung • Mitarbeiterzufriedenheit • Innovationsrate • Schulungstage pro Mitarbeiter im Jahr. Warum kann es sinnvoll sein, diese Kennzahlen in einem Kennzahlensystem zu verwenden? Mögliche Argumentationskette für die einzelnen Kennzahlen Marktanteil: Siehe Kapitel 3 (BSG-Matrix und Erfahrungskurveneffekte). Höhere Produktionsmenge senkt die Produktionskosten pro Stück. Mit einem relativ hohen Marktanteil werde ich wettbewerbsfähiger gegenüber der Konkurrenz, kann evtl. die Preise senken und meinen Absatz erhöhen. Achtung: Die Auswirkung auf den Umsatz ist zuerst nicht eindeutig (Preise runter -> Umsatz runter; Menge rauf -> Umsatz hoch). Aber auf lange Sicht können Marktanteile wichtig sein, um im Wettbewerb bestehen zu können und nicht so leicht von Konkurrenten aus dem Markt gedrängt zu werden. Kundenakquisitionsrate: Misst Wachstumspotenziale -> zukünftige Umsätze. Fehlerquote: Geringe Fehlerquote senkt die Kosten, die für die Herstellung einer bestimmten Menge fehlerfreier Produkte entstehen. Kapazitätsauslastung: Günstigere Fixkostenschlüsselung bei hoher Auslastung, also Fixkosten pro Stück geringer. (Achtung: Bei sehr hoher Auslastung kann natürlich die Reparaturanfälligkeit von Maschinen steigen. Außerdem steigt das Risiko, wenn ich mit sehr hoher Auslastung plane. Wenn dann eine Maschine ausfällt, können die anderen den Produktionsbedarf möglicherweise nicht mehr auffangen.) Mitarbeiterzufriedenheit: Zufriedene Mitarbeiter sind intrinsisch motivierter. Sie arbeiten besser und erwirtschaften bspw. mehr Umsatz (im Vertrieb), identifizieren sich stärker mit dem Unternehmen und werden es auch nicht so schnell verlassen (senkt die Kosten der Neubesetzung von Stellen) etc. Innovationsrate: Neu entwickelte Produkte sind notwendig, um in Zukunft im Wettbewerb zu bestehen. Schulungstage: Gut ausgebildete Fachkräfte/Mitarbeiter sind wichtig für Unternehmen. Die Weiterbildungsmöglichkeiten im Unternehmen sind auch ein Wettbewerbsfaktor auf der Suche nach guten Mitarbeitern. 5

![Aufgabe 5 [11 Punkte] Aufgabe 6 [5 Punkte] Aufgabe 7 [9 Punkte]](http://s1.studylibde.com/store/data/006684056_1-61f64db75cb08180639c7a7d33d99942-300x300.png)