Abweichungsanalyse - Euer Bild auf HR

Werbung

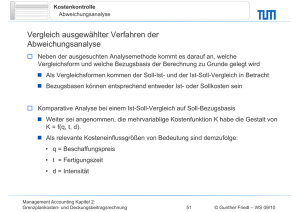

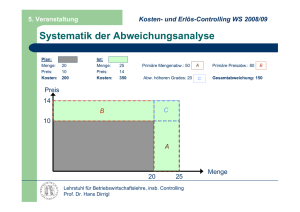

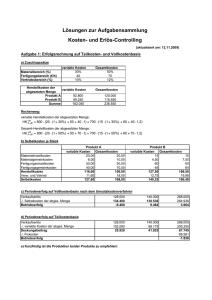

Gliederung Controlling 3 Budgetierung 3.1 Begriff 3.2 Aufgaben 3.3 Budgetierungssystem 3.4 Beispiel 4 Operatives Controlling 4.1 Abweichungsanalyse 4.2 Beispiel 4.3 Übungsaufgaben 1 Thema: Abweichungsanalyse 4 Abweichungsanalse Die Abweichungsanalyse ist ein zentrales Instrument des operativen Controllings und beschäftigt sich mit den Ursachen Von Abweichungen zwischen Plan- und Ist-Ergebnis. Es sollen folgende Ausgangsfragen geklärt werden: -Welche Bedeutung besitzt die Abweichungsanalyse für die Ergebnisbewertung? -Wie sind die einzelnen Abweichungsformen zu unterscheiden? -Worin bestehen wesentliche Einflussfaktoren auf das Betriebsergebnis? -Welche Interpretations- und Darstellungsmöglichkeiten unterstützen die Abweichungsanalyse. 2 Thema: Abweichungsanalyse 4 Abweichungsanalse Die folgenden Folien zum Thema „Abweichungsanalyse“ sind in folgende Lerneinheiten unterteilt: Besonderheiten der Abweichungsanalyse Analyse des Umsatzes Analyse der Kosten Beispielaufgabe 3 Thema: Abweichungsanalyse 4 Abweichungsanalse Die Abweichungsanalyse ist ein Instrument zur Planung und Kontrolle der Ergebnisplanung, um Unwirtschaftlichkeiten im Unternehmen zu erkennen. Zu diesem Zwecke werden zunächst die Planwerte bezüglich Umsatz und Kosten den zugehörigen Ist-Werten gegenübergestellt. Gesamtabweichung ist die Differenz von Plan- und Ist-Daten, die alle tatsächlichen Abweichungen einzelner Bestimmungsfaktoren (z.B. Preis, Beschäftigung, Mix…) gegenüber den geplanten Werten beinhaltet. Im weiteren Verlauf wird die Gesamtabweichung in einzelne TeilabWeichungen zerlegt, die den unterschiedlichen Einflussfaktoren zuzurechnen sind. Zielsetzung: Maßnahmen zur Gegensteuerung! 4 Wie sieht die Vorgehensweise aus? 4 Abweichungsanalse Abweichungen des Betriebsergebnisses: -> Veränderungen der Kosten -> Veränderungen des Umsatzes. Es gibt zahlreiche Kosten- bzw. Umsatzbestimmungsfaktoren, deren Veränderung zur Gesamtabweichung (Ist-Ergebnis vs. Plan-Werten) beitragen. 5 4 Abweichungsanalse Schauen wir uns ein Beispiel an: Zur Produktion eines Laptops wird ein Kunststoffgehäuse benötigt, dessen Planpreis mit 15,- Euro veranschlagt wurde. Für die Produktion des vergangenen Monats in Höhe von 50.000 Laptops wurden insgesamt 60.000 Kunststoffgehäuse im Wert von 12,- Euro verbraucht (Die 10.000 zuviel verbrauchten Gehäuse sind z.B. vom LKW gefallen oder abgebrannt) Die Gesamtabweichung berechnet sich in diesem Fall wie folgt: Plankosten: 50.000 Stück x 15,- Euro = 750.000,- Euro Istkosten: 60.000 Stück x 12,- Euro = 720.000,- Euro Gesamtabweichung (GA) = 750.000 Euro -720.000 Euro = 30.000 Euro Da die Gesamtabweichung in diesem Fall aus zwei multiplikativ verknüpften Kostenbestimmungsfaktoren (Einkaufspreis und -menge) entsteht, lässt sie sich sowohl auf Primär- als auch auf Sekundärabweichungen zurückführen. 6 Probleme bereiten in der Abweichungsanalyse die Abweichungen höherer Ordnung… 4 Abweichungsanalse Bei Abweichungen höherer Ordnung lässt sich nur schwer erkennen, welcher Einfluss für die Verursachung der Abweichung verantwortlich ist. Die folgende Abbildung verdeutlicht Abweichungsinterdependenzen am Beispiel von Preis- und Mengenabweichungen im Rahmen der Kostenanalyse. Primärabweichungen sind nur auf die Abweichung eines Bestimmungsfaktors zurückzuführen (in diesem Fall der Preis) alle anderen Größen (in diesem Fall der Output) entsprechen den Planwerten. Die Sekundärabweichung (zwei Kostenbestimmungsfaktoren) entsteht durch die multiplikative Verknüpfung der Preis- und der Outputänderung, lässt sich aber keiner der beiden Änderungen genau zuordnen. 7 Zuerst zur Analyse von Abweichungen beim Umsatz Zentrale Aspekt dieser Lerneinheit besteht neben einer allgemeinen Übersicht über mögliche Abweichungen in der Analyse des Umsatzes unter folgenden Gesichtspunkten: 4 Abweichungsanalse • Besonderheiten der Analyse des Umsatzes • Bedeutung möglicher Umsatzbestimmungsfaktoren • Vorgehensweise zur Berechnung verschiedener Umsatzabweichungen 8 Zuerst zur Analyse von Abweichungen beim Umsatz 4 Abweichungsanalse Die folgende Abbildung (Ergebnisabweichung) vermittelt einen Überblick über mögliche Abweichungsformen 9 Zuerst zur Analyse von Abweichungen beim Umsatz 4 Abweichungsanalse Gegenüberstellung von notwendigen UmsatzbestimmungsFaktoren und Umsätzen In Abhängigkeit von der gewählten Reihenfolge können nun den Umsatzbestimmungsfaktoren verschiedene Umsätze zugeordnet werden, die sich durch unterschiedliche Bezugnahme auf Plan- und Ist-Werte der Determinanten differenzieren. Als 2. wird die Mixabweichung ermittelt. Wie ersichtlich, wird der Preis als schon abgespaltener Bestimmungsfaktor mit Plan-Werten angesetzt. Auf die primäre Mixabweichung wird deshalb zusätzlich nur die Sekundärabweichung Mix/Volumen verrechnet (Ansatz des Ist-Volumens). Als 3. erfolgt die Ermittlung der Volumenabweichung. Da alle anderen Bestimmungsfaktoren schon abgespalten wurden (mit Planwerten angesetzt) ist Die Volumensabweichung eine reine Primärabweichung. Als 1. erfolgt die Ermittlung der Preisabweichung (Ist-Preis vs.Plan-Preis). Da alle anderen Bestimmungsfaktoren mit Ist-Werten angesetzt werden, werden alle Abweichungen höherer Ordnung, an denen der Preis beteiligt ist (Sekundärabweichungen Preis/Mix und Sekundärabweichung 10 Preis/Volumen sowie Tertiärabweichung Preis/Mix/Volumen) der Preisabweichung zugerechnet. Zuerst zur Analyse von Abweichungen beim Umsatz 4 Abweichungsanalse Vorgehensweise bei der Aufspaltung der Umsatzabweichung Mit Hilfe der Zuordnung von einzelnen Umsatzbestimmungsfaktoren zu unterschiedlichen Umsätzen können nun die einzelnen Teilabweichungen ermittelt werden. Die exakten Differenzen verdeutlicht die Abbildung: 11 Zuerst zur Analyse von Abweichungen beim Umsatz Berechnung der einzelnen Umsatzabweichungen 4 Abweichungsanalse Aus der Zuordnungstabelle von Umsatzbestimmungsfaktoren und Umsätzen sowie den daraus resultierenden Teilabweichungen lassen sich die Formeln zur Berechnung dieser wie folgt herleiten: Zu beachten: die zuerst abgespaltenen Abweichungen beinhalten den größten Anteil an Abweichungen höherer Ordnung. Sie liefern daher nur begrenzt Aussagen. 12 Wir sind jetzt bei den kostenorientierten Entscheidungen angelangt. Was steht in diesem Abschnitt im Vordergrund? 4 Abweichungsanalse Neben der Ermittlung der Kosten unter den folgenden Gesichtspunkten Steht auch die Interpretation möglicher Abweichungen sowie ihre grafische Darstellung im Vordergrund • Besonderheiten der Kosten-Analyse • Bedeutung unterschiedlicher Kostenbestimmungsfaktoren • Vorgehensweise zur Berechnung einzelner Kostenabweichungen 13 Wir sind jetzt bei den kostenorientierten Entscheidungen angelangt. 4 Abweichungsanalse Kostenanalyse Die Analyse der Kosten erfolgt analog zur Umsatzanalyse. Se betrachtet den Einfluss einzelner Kostenbestimmungsfaktoren auf die Abweichung zwischen Ist- und Plankosten. Vor diesem Hintergrund sind zunächst die wesentlichen Kostenbestimmungsfaktoren zu identifizieren. Hierzu gehören insbes.: • Einkaufspreise für Rohstoffe, Vorprodukte etc. • Rohstoffmix • Produktionsvolumen sowie • fixe Kosten Auch hier ist es notwendig die Reihenfolge zu bestimmen, anhand der die einzelnen Teilabweichungen der Kostenabweichung zu berechnen sind. 14 Wir sind jetzt bei den kostenorientierten Entscheidungen angelangt. Gegenüberstellung der notwendigen Kostenbestimmungsfaktoren und Kostenniveaus 4 Abweichungsanalse Die restliche, keinem Bestimmungsfaktor zuordenbare Abweichung Danach werden alle weiteren Bestim(Restabweichung) kann zum Schluss als Differenz zwischen mungsfaktoren, die ermittelt werden Istkosten der PKR und den Sollkosten 2 ermittelt werden. können (im Beispiel der Mix) abgespalten. Als 1. erfolgt die Abspaltung der Preisabweichung, der alle Abweichungen höherer Ordnung, an denen der Preis beteiligt ist, zugerechnet werden. Als 2. erfolgt die Anpassung des Plan-Volumens an das Soll-Volumen (bei erreichtem Output notwendiges Inputvolumen) dabei werden Auch die Fixkosten entsprechend proportionalisiert. Als 3. wird die Proportionalisierung der Fixkosten rückgängig gemacht (Fixkosten sind nicht mengenabhängig, Abweichungen von dieser allgemeinen Regel müssen speziell berücksich- 15 tigt werden). 4 Abweichungsanalse Aufspaltung der einzelnen Teilabweichungen 16 Berechnung der einzelnen Kostenabweichungen 4 Abweichungsanalse Aus der Zuordnungstabelle von Kostenbestimmungsfaktoren und Kostenniveaus sowie den daraus resultierenden Teilabweichungen lassen sich die Formeln zur Berechnung dieser herleiten: Auch diese Abweichungsformen sind stets unter der gewählten Reihenfolge sowie der Auswahl der einzelnen Kostenbestimmungsfaktoren zu betrachten. 17 Jetzt folgt die Interpretation der Abweichungsursachen 4 Abweichungsanalse Die einzelnen Teilabweichungen sollen jetzt interpretiert werden, um Gegensteuerungsmaßnahmen zur Reduktion der Gesamtabweichung identifizieren zu können: Über alle diese Determinanten kann unter Anwendung der Abweichungsanalyse eine Aussage getroffen werden, die Gegensteuerungspotenziale aufzeigt. 18 Veranschaulichung der Teilabweichungen anhand der Abweichungstreppe 4 Abweichungsanalse Es werden sowohl die aufgeteilten Umsatz- als auch die Kostenabweichungen in ein Diagramm eingetragen, um ihren Einfluss auf das Planergebnis aufzuzeigen. Bei der Budgetabweichung wurden alle Kosten proportionalisiert. Da die Fixkosten aber unabhängig von der produzierten Menge anfallen, muss diese Proportionalisierung (Beschäftigungsabweichung) rückgängig gemacht werden (- zusätzliche Kosten, die trotz niedrigerer Produktion anfallen: - Betriebsergebnis sinkt) Alle weiteren Abweichungen der Kostenanalyse werden im folgenden abgetragen und verringern das Betriebsergebnis (z.B. höherer Einkaufspreis) Bei den Abweichungen der Umsatzanalyse wird durch das weniger abgesetzte Volumen (Absatzvolumenabweichung) das Betriebsergebnis verringert. Nach Abtragung des Planergebnisses werden der Reihe nach die einzelnen Kostenabweichungen (ausgehend von den Plankosten) und dann die Abweichungen der Umsatzseite abgetragen. Im Beispiel führt die Budgetabweichung zu einer Verringerung der Kosten (weDie Absatzmixabweichung (im Bsp. höherer niger produziert) und damit steigt das Anteil teurerer Produkte) und die AbsatzpreisErgebnis. abweichung (höhere Absatzpreise) erhöhen 19 das Betriebsergebnis. Fassen wir das Thema Abweichungsanalyse zusammen: 4 Abweichungsanalse Welche Bedeutung hat die Abweichungsanalyse für die Ergebnisbewertung? Die Abweichungsanalyse als Instrument zur Ergebnisplanung ermöglicht die Aufteilung der Gesamtabweichung zwischen Ist- und Planergebnis in Teilabweichungen. Darauf aufbauend können konkrete Gegensteuerungsmaßnahmen identifiziert werden, um die Lücke zwischen Plan- und Ist-Werten zu schleißen. Worin bestehen wesentliche Einflussfaktoren auf das Betriebsergebnis? Abweichungen des Betriebsergebnisses sind auf Veränderungen des Umsatzes bzw. der Kosten zurückzuführen. Diese beiden Faktoren unterliegen ihrerseits selbst noch zahlreichen Umsatz- bzw. Kostenbestimmungsfaktoren, wie z.B. Preis, Volumen. Mix etc. Die Abweichungsanalyse untersucht den Einfluss dieser Determinanten auf das Betriebsergebnis. 20 Fassen wir das Thema Abweichungsanalyse zusammen: Wie sind einzelne Abweichungsformen zu unterscheiden? 4 Abweichungsanalse Einen Überblick über mögliche Abweichungsformen bietet folgende Abbildung: 21 Machen wir jetzt ein Beispiel zur Abweichungsanalyse: 4 Abweichungsanalse Beispielaufgabe: Analyse der Kosten: Die Germania Air GmbH, Leipzig, fliegt auf der Strecke Dresden-Sofia mit einer De Havilland DASH 8-100. Der Finanzchef analysiert zum Jahresende die Kostensituation der Strecke anhand einer Abweichungsanalyse. Folgende Daten stehen ihm aus der KLR zur Verfügung. Die geflogenen Sitzkilometer ergeben sich aus der Anzahl der Passagiere 22 und der Streckenlänge von 500 km. Machen wir jetzt ein Beispiel zur Abweichungsanalyse: 4 Abweichungsanalse a) Wie hoch ist der Plankostenverrechnungssatz für einen Flug pro Durchschnittspassagier? b) Ermitteln Sie folgende Kostengrößen, wobei die Abweichung im Mix zwischen Business Class und Economy Class als Spezialabweichung analysiert werden soll. 23 4 Abweichungsanalse Machen wir jetzt ein Beispiel zur Abweichungsanalyse: 24 Machen wir jetzt ein Beispiel zur Abweichungsanalyse: 4 Abweichungsanalse c) Geben Sie folgende Abweichungen an: (Kostenerhöhungen sind mit einem positiven, Kosteneinsparungen mir einem negativen Vorzeichen anzugeben!) 25 4 Abweichungsanalse Machen wir jetzt ein Beispiel zur Abweichungsanalyse: 26 4 Abweichungsanalse Und zum Abschluss wieder Übungsaufgaben: 27 4 Abweichungsanalse Und zum Abschluss wieder Übungsaufgaben: 28 4 Abweichungsanalse Und zum Abschluss wieder Übungsaufgaben: 29 4 Abweichungsanalse Und zum Abschluss wieder Übungsaufgaben: 30 4 Abweichungsanalse Und zum Abschluss wieder Übungsaufgaben: 31