Lösungen zur Aufgabensammlung Kosten - Ruhr

Werbung

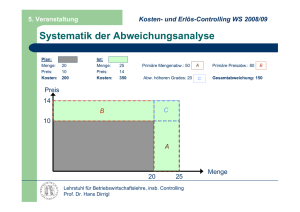

Lösungen zur Aufgabensammlung Kosten- und Erlös-Controlling (aktualisiert am: 12.11.2009) Aufgabe 1: Erfolgsrechnung auf Teilkosten- und Vollkostenbasis a) Zuschlagssätze Materialbereich (%) Fertigungsbereich (€/h) Vertriebsbereich (%) variable Kosten 30% 40 10% Herstellkosten der variable Kosten abgesetzten Menge 92.800 Produkt A Produkt B 89.250 Summe 182.050 Gesamtkosten 50% 70 12% Gesamtkosten 120.000 116.550 236.550 Rechenweg: variable Herstellkosten der abgesetzten Menge: HK var A B 800 (20 (1 30%) 50 40 1) 700 (15 (1 30%) 60 40 1,2) Gesamt-Herstellkosten der abgesetzten Menge: HK voll A B 800 (20 (1 50%) 50 70 1) 700 (15 (1 50%) 60 70 1,2) b) Selbstkosten je Stück Materialeinzelkosten Materialgemeinkosten Fertigungseinzelkosten Fertigungsgemeinkosten Herstellkosten Verw. und Vetrieb Selbstkosten Produkt A variable Kosten Gesamtkosten 20,00 20,00 6,00 10,00 50,00 50,00 40,00 70,00 116,00 150,00 11,60 18,00 127,60 168,00 Produkt B variable Kosten Gesamtkosten 15 15 4,50 7,50 60 60 48 84 127,50 166,50 12,75 19,98 140,25 186,48 c) Periodenerfolg auf Vollkostenbasis nach dem Umsatzkostenverfahren Verkaufserlös ./. Selbstkosten der abges. Menge Betriebserfolg 128.000 134.400 -6.400 140.000 130.536 9.464 268.000 264.936 3.064 128.000 102.080 25.920 140.000 98.175 41.825 268.000 200.255 67.745 69.581 -1.836 d) Periodenerfolg auf Teilkostenbasis Verkaufserlös ./. variable Kosten der abges. Menge Deckungsbeitrag ./. Fixkosten Betriebserfolg e) Kurzfristig ist die Produktion beider Produkte zu empfehlen! Aufgabe 2: Erfolgsrechnung auf Teilkosten- und Vollkostenbasis a) (1) Betriebserfolg auf Vollkostenbasis nach dem GKV Umsatzerlöse Bestandserhöhung zu HK Gesamtleistung ./. HK (der hergestellten Menge) ./. Verwaltungskosten ./. Vertriebskosten Betriebserfolg 79.960.000 9.000.000 88.960.000 45.000.000 9.000.000 6.000.000 28.960.000 a) (2) Betriebserfolg auf Vollkostenbasis nach dem UKV Umsatzerlöse ./. HK (der abgesetzten Menge) ./. Verwaltungskosten ./. Vertriebskosten Betriebserfolg 79.960.000 36.000.000 9.000.000 6.000.000 28.960.000 a) (3) Betriebserfolg auf Teilkostenbasis Umsatzerlöse ./. Variable HK (der abgesetzten Menge) ./. Verwaltungskosten ./. Vertriebskosten Deckungsbeitrag ./. Fixkosten Betriebserfolg 79.960.000 14.400.000 3.000.000 3.000.000 59.560.000 36.000.000 23.560.000 (Selbstkosten der abgesetzten Menge 51.000.000) Aufgabe 3: Mehrstufige Deckungsbeitragsrechnung a) Mehrstufige Deckungsbeitragsrechnung Werk 1 Absatzmenge Umsatz Materialeinzelkosten Fertigungseinzelkosten var. FGK var. VuV-GK DB I produktfixe Kosten DB II Produktgruppenfixe Kosten DB III Werkfixe Kosten DB IV Unternehmensfixkosten DB V Schnellwaagen A B 400 600 2.000.000 4.800.000 320.000 900.000 800.000 2.100.000 480.000 1.200.000 160.000 480.000 240.000 120.000 Apothekerwaagen C D 500 400 2.000.000 1.200.000 300.000 160.000 800.000 480.000 200.000 120.000 200.000 40.000 500.000 400.000 100.000 200.000 240.000 120.000 400.000 200.000 20.000 240.000 340.000 360.000 100.000 600.000 120.000 400.000 Werk 2 Briefwaagen E F 200 300 200.000 150.000 20.000 6.000 40.000 30.000 10.000 18.000 10.000 6.000 120.000 90.000 30.000 20.000 90.000 70.000 160.000 240.000 -80.000 Aufgabe 4: Prozesskostenrechnung a) Zuschlagskalkulation MEK MGK FGK HK Verwaltungs-GK Vertriebs-GK Selbstkosten Gesamt Variante A Variante B 200.000 2.800.000 100.000 1.400.000 1.600.000 6.400.000 1.900.000 10.600.000 361.000 2.014.000 180.500 1.007.000 2.441.500 13.621.000 pro Stück Variante A Variante B 100,00 350,00 50,00 175,00 800,00 800,00 950,00 1.325,00 180,50 251,75 90,25 125,88 1.220,75 1.702,63 50% 400 €/h 19% 10% b) Prozesskostensätze Kostenstelle Einkauf Wareneingang Fertigung Vertrieb lmi 65,00 32,50 360,00 3.987,50 lmn 50,00 37,50 40,00 1.950,00 Gesamtprozesskostensatz 115,00 70,00 400,00 5.937,50 pro Beschaffungsprozess pro Wareneingangsprüfung pro Maschinenstunde pro Kundenauftrag c) Selbstkosten gemäß Prozesskalkulation MEK Einkauf Wareneingang Fertigung HK Vertrieb Verwaltungs-GK Selbstkosten Gesamt Variante A Variante B 200.000 2.800.000 276.000 552.000 224.000 448.000 1.600.000 6.400.000 2.300.000 10.200.000 712.500 475.000 437.000 1.938.000 3.449.500 12.613.000 pro Stück Variante A Variante B 100,00 350,00 138,00 69,00 112,00 56,00 800,00 800,00 1.150,00 1.275,00 356,25 59,38 218,50 242,25 1.724,75 1.576,63 19% d) Variantenzahlabhängige Gemeinkosten MEK Einkauf Wareneingang FGKlmi (80% ausbr.) FGKlmi (20% variant.) FGKlmn HK Vertrieb Verwaltungs-GK Selbstkosten Gesamt Variante A Variante B 200.000 2.800.000 276.000 552.000 224.000 448.000 1.152.000 4.608.000 720.000 720.000 208.000 592.000 2.780.000 9.720.000 712.500 475.000 528.200 1.846.800 4.020.700 12.041.800 pro Stück Variante A Variante B 100,00 350,00 138,00 69,00 112,00 56,00 576,00 576,00 360,00 90,00 104,00 74,00 11,1% 1.390,00 1.215,00 356,25 59,38 19% 264,10 230,85 2.010,35 1.505,23 Aufgabe 5: Flexible Plankostenrechnung a) Plan-Verrechnungssatz Vollkosten Vollkostenbasis Grenzkostenbasis variable Kosten Plan-Menge 64.000 1.600 1.600 80.000 PlanVerrechnungssatz (€/Stück) 50,00 40,00 b) verrechnete Plankosten Vollkostenbasis Grenzkostenbasis IstBeschäftigung 1.400 1.400 verrechnete Plankosten 70.000 56.000 Istkosten Vebrauchsabweichung (KI) (KI-KS) 77.000 61.000 5.000 5.000 Sollkosten (KS) 72.000 56.000 c) Abweichungen Vollkostenbasis Grenzkostenbasis Beschäftigungsabweichung (KS-KPverr.) 2.000 0 Gesamtabweichung VKB (KI-KPverr.) bzw. GKB (KI-KS) 7.000 5.000 (Auf Grenzkostenbasis werden ausschließlich variable Kosten berücksichtigt. Folglich kann bei einer Grenzplankostenrechnung nicht eine wie oben definierte Beschäftigungsabweichung auftreten. In einer Vollkostenrechnung sind hingegen immer auch die Fixkosten enthalten.) Aufgabe 6: Flexible Vollplankostenrechnung variabler Anteil Plankosten a KP Fertigungslohn Zusatzlöhne Hilfslöhne Rüstlöhne Werkzeuge Hilfs- und Betriebsstoffe Instandhaltung kalk. Abschreibung kalk. Raumkosten kalk. Stromkosten Summe Plan-Produktionsmenge (XP): Ist-Produktionsmenge (XI): 100% 100% 70% 100% 100% 90% 60% 60% 0% 90% verrechnete Plankosten Kp 30.000,00 1.500,00 750,00 1.000,00 1.200,00 300,00 400,00 1.500,00 900,00 600,00 38.150,00 verr 35.000,00 1.750,00 875,00 1.166,67 1.400,00 350,00 466,67 1.750,00 1.050,00 700,00 44.508,33 3.000 3.500 KP XI XP Verrechnete Plankosten: K Pverr Sollkosten: KS a K P XI (1 a) K P XP Sollkosten Istkosten Verbrauchsabweichung KS KI KI-KS 35.000,00 1.750,00 837,50 1.166,67 1.400,00 345,00 440,00 1.650,00 900,00 690,00 44.179,17 35.000,00 2.000,00 1.200,00 900,00 1.200,00 400,00 600,00 1.650,00 900,00 690,00 44.540,00 0,00 250,00 362,50 -266,67 -200,00 55,00 160,00 0,00 0,00 0,00 360,83 Beschäftigungsabweichung verr KS-KP 0,00 0,00 -37,50 0,00 0,00 -5,00 -26,67 -100,00 -150,00 -10,00 -329,17 Aufgabe 7: Starre vs. flexible Plankostenrechnung a) Starre Plankostenrechnung Produktionsfaktor Plankosten 1 2 3 4 5 6 70.000,00 2.360,00 2.520,00 2.548,00 13.125,00 22.840,00 113.393,00 Gesamtabweichung PlanBeschäftigung 4.000 PlanVerrechnungssatz 28,34825 IstBeschäftigung verrechnete Plankosten 3.450 60.375,00 2.035,50 2.173,50 2.197,65 11.320,31 19.699,50 97.801,46 Istkosten 110.600,00 12.798,54 Bei der starren Plankostenrechnung findet keine Aufspaltung in eine Verbrauchs- und Beschäftigungsabweichung statt, da auch nicht zwischen variablen und fixen Kostenbestandteilen unterschieden wird! a) Flexible Voll-Plankostenrechnung Produktionsfaktor Plankosten 1 2 3 4 5 6 70.000,00 2.360,00 2.520,00 2.548,00 13.125,00 22.840,00 113.393,00 Verbrauchsabweichung Beschäftigungsabweichung Gesamtabweichung verrechnete Plankosten 60.375,00 2.035,50 2.173,50 2.197,65 11.320,31 19.699,50 97.801,46 7.503,00 5.295,54 12.798,54 Soll-Kosten Istkosten 60.375,00 2.035,50 2.173,50 2.548,00 13.125,00 22.840,00 103.097,00 110.600,00 Aufgabe 8: Alternative und kumulative Abweichungsanalyse Plan Ist Preis 0,16 0,18 Beschäftigung 180 190 Intensität 420 500 Kosten 12096 17100 gesamte Plan-Ist-Abweichung Differenz 0,02 10 80 5004 a) Alternative Abweichungsanalyse (1) Ist-Basis Preisabweichung Intensitätsabweichung Beschäftigungsabweichung Summe 1900 2736 900 5536 (2) Plan-Basis Preisabweichung Intensitätsabweichung Beschäftigungsabweichung Summe 1512 2304 672 4488 1900 2432 672 5004 (2) Plan-Basis Preisabweichung Intensitätsabweichung Beschäftigungsabweichung Summe 1512 2592 900 5004 b) Kumulative Abweichungsanalyse (1) Ist-Basis Preisabweichung Intensitätsabweichung Beschäftigungsabweichung Summe Aufgabe 9: Alternative und kumulative Abweichungsanalyse Preis Beschäftigung Intensität Kosten Plan 0,13 170 500 11050 Ist 0,12 160 425 8160 gesamte Plan-Ist-Abweichung Differenz -0,01 -10 -75 -2890 a) Abweichungen (1) Primärabweichungen Preis -850 Intensität -1657,5 Beschäftigung -650 -3157,5 Summe (1) (2) Sekundärabweichungen P & B P & I I & B Summe (2) (3)Tertiärabweichung (P*B*I) gesamte Plan-Ist-Abweichung(1)+(2)+(3) 50 127,5 97,5 275 -7,5 -2890 b1) Alternative Abweichungsanalyse (1) Ist-Basis Preisabweichung Intensitätsabweichung Beschäftigungsabweichung Summe ./. Sekundärabweichungen (2) ./. 2 mal Tertiärabweichung (3) -680 -1440 -510 -2630 275 -15 -2890 (2) Plan-Basis Preisabweichung Intensitätsabweichung Beschäftigungsabweichung Summe Sekundärabweichungen (2) 1 mal Tertiärabweichung (3) -850 -1657,5 -650 -3157,5 275 -7,5 -2890 b2) Kumulative Abweichungsanalyse (1) Ist-Basis Preisabweichung Intensitätsabweichung Beschäftigungsabweichung Summe -680 -1560 -650 -2890 (2) Plan-Basis Preisabweichung Intensitätsabweichung Beschäftigungsabweichung Summe -850 -1530 -510 -2890 Aufgabe 10: Rüstkostenabweichungsanalyse in der flexiblen GPKR a) Gesamte Rüstkostenabweichung 1,281 Plan-Rüstkostensatz Produkt Plan-Menge Plan-Seriengröße Rüstzeit je Serie 1 2 3 4 Summe 6.000 18.000 9.000 3.000 36.000 400 1.000 900 500 600 900 480 780 Produkt 1 2 3 4 Summe Ist-Serienanzahl 13 20 12 8 Ist-Rüstzeit 7.800 18.000 5.760 6.240 37.800 Ist-Rüstkosten 9.991,80 23.058,00 7.378,56 7.993,44 48.421,80 Produkt 1 2 3 4 Summe PlanAusführungszeit 24.000 54.000 45.000 18.000 141.000 Ist-Menge PlanSerienanzahl 15 18 10 6 21.280 50.400 41.400 19.440 132.520 Plan-Rüstkosten 9.000 16.200 4.800 4.680 34.680 11.529,00 20.752,20 6.148,80 5.995,08 44.425,08 Plan-Ist-Abweichung -1.537,20 2.305,80 1.229,76 1.998,36 3.996,72 Ist-Ausführungszeit Soll-Kosten (1) 5.320 16.800 8.280 3.240 33.640 Plan-Rüstzeit 6.704,72 15.879,60 13.043,96 6.124,99 41.753,27 Gesamte Rüstkostenabweichung = Ist-Rüstkosten - Soll-Kosten (1) = "Gesamtabweichung" ("globale Seriengrößenabweichung") 3.287,08 7.178,40 -5.665,40 1.868,45 6.668,53 6.668,53 b) Abweichungsanalyse Produkt 1 2 3 4 Summe Sollkosten (2) = Ist-Kosten 9.991,80 23.058,00 7.378,56 7.993,44 48.421,80 Sollserienanzahl 14 17 10 7 << Seriengrößen-Abweichung >> Soll-Kosten (1a) -768,60 3.458,70 1.229,76 999,18 4.919,04 10.760,40 19.599,30 6.148,80 6.994,26 43.502,76 << Abw. infolge abweichender Auftragszusammensetzung >> 4.055,68 3.719,70 -6.895,16 869,27 1.749,49 Soll-Kosten (1) 6.704,72 15.879,60 13.043,96 6.124,99 41.753,27 Aufgabe 11: Optimales Produktionsprogramm a) Betriebserfolg bei einer Produktionsprogrammentscheidung auf Basis der vollen Stückkosten A B C D E Summe max. Umsatzerlöse 1200 810 450 220 720 Gesamtkosten 800 1080 360 240 800 PP-Entscheidung produzieren nicht produzieren produzieren nicht produzieren nicht produzieren Fixkosten 100 180 120 40 320 760 Umsatz 1200 0 450 0 0 1650 variable Kosten 700 0 240 0 0 940 Betriebserfolg = -50,00 b) Betriebserfolg bei einer Produktionsprogrammentscheidung auf Basis des Deckungsbeitrags A B C D E Summe Absatzpreis 12 9 15 5,5 18 var. Stück-Kosten 7 10 8 5 12 Stück-DB 5 -1 7 0,5 6 PP-Entscheidung produzieren nicht produzieren produzieren produzieren produzieren Umsatz 1200 0 450 220 720 2590 variable Kosten 700 0 240 200 480 1620 Kapazität 200 0 30 0 50 280 Deckungsbeitrag 500 0 42 0 240 782 Betriebserfolg = 210,00 c) Betriebserfolg bei einem Engpass A B C D E Summe Stück-DB 5 -1 7 0,5 6 Kapazitätsverbrauch 2 0,5 5 0,4 1,25 Betriebserfolg = 22,00 spezifischer DB 2,5 -2 1,4 1,25 4,8 Rang 2 3 4 1 Menge 100 0 6 0 40 Aufgabe 12: Produktions- und Absatzentscheidungen mit Engpass a) Betriebserfolg des geplanten Produktions- und Absatzprogramms Kostenstelle A B C Bearbeitungszeit von Produktart 1 14.000 12.000 6.000 Umsatzerlöse variable Kosten Fixkosten Betriebserfolg Bearbeitungszeit von Produktart 2 15.000 15.000 30.000 Summe 29.000 27.000 36.000 vorhandene Kapazität 38.000 35.000 40.000 Rest 9.000 8.000 4.000 480.000 330.000 110.000 40.000 b) Betriebserfolg bei Kapazitätsengpass A B C zusätzliche Bearbeitungszeit 5.000 5.000 10.000 Produktart Deckungsbeitrag spezifischer DB Rang Menge 1 2 30 30 10,0 3,0 1 2 2.000 3.400 Kostenstelle Umsatzerlöse variable Kosten Fixkosten Betriebserfolg 520.000 358.000 110.000 52.000 noch vorhandene Kapazität 9.000 8.000 4.000 >> Engpass Bearbeitungszeit in Kostenstelle C 6.000 34.000 Aufgabe 13: Produktionsprogrammentscheidung auf TKB und VKB a) (1) Betriebserfolg bei Maschinenbelegung auf Vollkostenbasis (ohne Enpass) Anlage I II III Fertigungsvollkosten A 90,00 >> günstigste Anlage 112,50 110,00 Erlöse var. Kosten Fixkosten Betriebserfolg Fertigungsvollkosten B 99,00 >> günstigste Anlage 108,00 137,50 800.000 315.000 507.000 -22.000 a) (2) Betriebserfolg bei Maschinenbelegung auf Teilkostenbasis (ohne Engpass) Anlage I II III variable Fertigungskosten A 75,00 62,50 60,00 >> günstigste Anlage Erlöse var. Kosten Fixkosten Betriebserfolg variable Fertigungskosten B 82,50 60,00 >> günstigste Anlage 75,00 800.000 240.000 507.000 53.000 b) optimale Maschinenbelegung bei Engpass spezifischer Deckungsbeitrag A B I II III 4,1667 5,5000 7,0000 3,5606 5,8333 5,0000 Rang 1 2 3 4 Produkt A B A A Anlage III II II I Menge 4.500 4.000 480 820 Kapazität 90.000 96.000 12.000 24.600 Aufgabe 14: Erlös-Abweichungsanalyse Ist-Umsatz Plan-Umsatz Ist-Plan-Umsatz Gesamtabweichung DPP 1.700.000 1.850.000 1.620.000 -150.000 108,82 a1) Umsatz-Preis-Abweichung Absatz-Volumenabweichung a2) Absatz-Mengenabweichung a3) Absatz-Mixabweichung b) Einzeldifferenz-Abweichungen b1) DP-Basis b2) MA-Basis b3) DP-MA-Basis 80.000 -230.000 -217.647 -12.353 A -131.764,71 -5.294,12 1.107,27 B 55.882,35 176.470,59 16.435,99 C 63.529,41 -183.529,41 -29.896,19 Summe -12.352,94 -12.352,94 -12.352,94 Aufgabe 15: Erlöskontrolle a) Optimale Plan-Menge Optimaler Plan-Preis Plan-Erlöse Ist-Mege Ist-Preis Ist-Erlöse Erlösabweichung 300 640 192.000 310 580 179.800 -12.200 Primäre Preisabweichung Primäre Mengenabweichung Sekundärabweichung Summe -18.000 6.400 -600 -12.200 b) Sollmenge Preisabweichung Mengenabweichung Sekundärabweichung Gesamtabweichung 330 1.200 -12.800 -600 -12.200 c) Erlös-Ursachen-Abweichungsanalyse Branchenpreisabweichung Marktvolumenabweichung Marketingeffektivitätsabweichung Preiseffektivitätsabweichung -25.412 19.200 -32.208 28.597 Aufgabe 16: Erfolgs-Abweichungsanalyse a) Erlöse, variable Kosten und Deckungsbeiträge A B C Plan Erlöse var. Kosten 78.000 120.000 210.000 110.000 175.000 62.500 463.000 292.500 DB -42.000 100.000 112.500 170.500 b) Globale Abweichungsanalyse Globale Strukturabweichung Globale Umsatzwachstumsabw. Summe -16.863 47.688 30.825 c) DB-Abweichungsanalyse Faktorpreisabweichung Effizienzabweichung Produktpreisabweichung Volumenabweichung Summe Strukturabw. 19.075 12.250 -21.649 -26.539 -16.863 Produktpreisabweichung Volumenabweichung Summe Umsatzwachst. -11.784 59.472 47.688 Ist Erlöse var. Kosten 112.500 181.238 350.000 166.338 130.000 43.600 592.500 391.175 DB -68.738 183.663 86.400 201.325 DBAbweichung -26.738 83.663 -26.100 30.825 Aufgabe 17: Prozesskostenrechnung a) Zuschlagskalkulation MEK var MGK fix MGK FEK var FGK fix FGK HK VuV SK pro Stück 20,00 16,00 4,00 45,00 135,00 90,00 310,00 62 372,00 80,00 64,00 16,00 80,00 240,00 160,00 640,00 128 768,00 Erfolgsbeitrag Deckungsbeitrag 318,00 474,00 182,00 486,00 alternativ in Summe 40.000 80.000 32.000 64.000 8.000 16.000 90.000 80.000 270.000 240.000 180.000 160.000 620.000 640.000 124.000 128.000 744.000 768.000 636.000 948000 182.000 486000,00 b) Prozesskostenrechnung nur lmi Bestellungen Bauteile inkl. lmn 200 40 50 20 Materialbestellung Qualität 144,00 0,60 180,00 0,75 M-Adjustierung Hauptmontage 510,00 5,10 680,00 6,80 Bestellungen Bauteile Einzelkosten HP1 HP2 HK VuV Selbstkosten Prozess-menge 250 100000 Hauptprozess-kostensätze 860,00 7,55 pro Stück 65,00 86 302 453,00 90,6 543,60 160,00 43 151 354,00 70,8 424,80 alternativ in Summe 130.000 160.000 172.000 43.000 604.000 151.000 906.000 354.000 181.200 70.800 1.087.200 424.800 Aufgabe 18: Mehrstufige Deckungsbeitragsrechnung a) Mehrstufige DB-Rechnung Produktgruppe Produkt DB1 Produktfixe Kosten DB2 Gruppenfixe Kosten DB3 Unternehmensfixkosten DB4 b) Retrograde Methodik DB1 in (%) von DB1 in (€) DB2 in (%) von DB2 in (€) DB3 in (%) von DB3 in (€) DB4 (Erfolgsbeitrag) c) Progressive Methodik Einzelkosten in (%) von EK in (€) Summe in (%) von EK in (€) Summe in (%) von EK in (€) Summe DB (Erfolgsbeitrag) LCD 32´´ 2.450.000 37´´ 2.240.000 2.450.000 2.240.000 1.100.000 3.590.000 1.600.000 2.579.000 490,00 640,00 490,00 640,00 23,45% 114,93 375,07 Plasma 42´´ 50´´ 979.000 760.000 200.000 979.000 560.000 950.000 589.000 890,00 950,00 26,32% 250,00 890,00 700,00 61,73% 549,38 432,10 340,62 267,90 143,60 231,47 150,11 489,89 38,29% 187,56 130,41 302,33 210,21 110,00 160,00 110,00 160,00 99,10% 109,01 219,01 97,18 316,19 283,81 102,57 165,33 310,00 450,00 56% 250,00 310,00 700,00 135,52% 420,11 609,84 730,11 1309,84 158,56 318,56 88,35% 141,36 273,88 459,92 1004,00 340,08 196,00 397,57 1707,41 -307,41 Aufgabe 19: Systematik der Abweichungsanalyse Faktorpreis/Min Zeit (Min) Beschäftigung Plan 0,1 11 125.000 Ist 0,11 10 144.000 a) Gesamtabweichung Gesamtkosten 137.500 158.400 b) Aufspaltung Primärabweichung Ist-Preis Ist-Intensität Ist-Beschäftigung Abweichung 0,01 -1,00 19.000 20.900 Abweichung 13.750 -12.500 20.900 22.150 Summe Abweichungen höheren Grades Abweichungen 2.Grades Preis & Intensität Preis & Beschäftigung Beschäftigung & Intensität Summe Abweichung 3.Grades Preis & Intensität & Beschäftigung -1.250 2.090 -1.900 -1.060 -190 Gesamt-Summe 20.900 c) Alternative Abweichungsanalyse auf Ist-Basis Preis Intensität Beschäftigung Summe 14.400 -15.840 20.900 19.460 Summe 19.460 1.060 380 20.900 Überleitungsrechnung: Gesamtabweichung Ist-Basis - Sekundärabweichungen - 2x Tertiärabweichung d) Kumulative Abweichungsanalyse Istkosten Preis-Abweichung Intensitäts-Abweichung Beschäftigungs-Abweichung Summe 14.400 -14.400 20.900 20.900 158.400 144.000 158.400 137.500 Die Reihenfolge der Abspaltung der Kostenbestimmungsfaktoren wurde entsprechend der allgemeinen Systematik der Soll-IstAbweichungsanalyse im Sinne der Grenzplankostenrechnung gewählt! Aufgabe 20: Rüstkostenabweichungsanalyse a) und b) Plan- und Ist-Fertigungskosten Rüstkostensatz Ausführkostensatz Plan Ist Plan 7,20 6,35 Ist 6,80 6,20 Type S 1.440 34.560 2.640 219.456 19.008 238.464 2.100 50.400 3.300 312.480 22.440 334.920 Menge Ausführungsminuten Rüstminuten Ausführungskosten Rüstkosten Ges. Fertigungskosten Menge Ausführungsminuten Rüstminuten Ausführungskosten Rüstkosten Ges. Fertigungskosten Sollserienanzahl Ausführungskostenabweichung Rüstkostenabweichung ges. Fertigungskostenabweichung Type R 800 24.000 2.880 152.400 20.736 173.136 1.440 43.200 3.240 267.840 22.032 289.872 35 29 Type S 93.024 3.432 96.456 Type R 115.440 1.296 116.736 Summe 2.240 58.560 5.520 371.856 39.744 411.600 3.540 93.600 6.540 580.320 44.472 624.792 Summe 208.464 4.728 213.192 c) Ausführungskostenabweichung Type S Type R Summe Ist 312480 267840 580320 Type S Type R Summe Kostensatzabw. -7560 -6480 -14040 SK 320040 274320 594360 Plan 219456 152400 371856 Mengenabweichung 100584 121920 222504 Gesamt 93024 115440 208464 d) Rüstkostenabweichungsanalyse Type S Type R Summe Ist 22.440 22.032 44.472 Type S Type R Summe Kostensatzabweichung -1320 -1296 -2616 SK2 23.760 23.328 47.088 SK1a 27.720 37.584 65.304 Seriengrößen-abweichung -3960 -14256 -18216 SK1 34.206 29.319 63.525 Plan 19.008 20.736 39.744 Auftragszusammensetzung -6485,90 8264,66 1778,75 Mengenabweichung 15197,90 8583,34 23781,25 Aufgabe 22: Optimales Produktionsprogramm a) Optimales Produktionsprogramm und BE Stück-DB Spezifischer DB Rangfolge Menge Deckungsbeitrag Betriebserfolg 195R15 24,00 0,96 1. 1.200 28.800 205R15 24,00 0,80 3. 230 5.520 225R17 29,00 0,83 2. 660 19.140 3.460 b) Preisuntergrenze variable EK variable Energiekosten Verdrängte Kapazität Oppertunitätskosten 205R15 Oppertunitätskosten 225R15 Oppertunitätskosten pro Stück PUG 50 90 9000 5520 1740 36,3 176,3 eingesparte Kapazität (230*24) 6900 (60*29) 2100 c) Optimales Produktionsprogramm (make or buy) und BE 195R15 Ersparnis Spezifische Ersparnis Rangfolge Eigenproduktion Fremdbezug DB selbst DB fremd Betriebserfolg 205R15 5 0,20 4. 0 1.200 0 22800 23.400 225R17 10 0,33 3. 930 10 22320 140 245R18 20 0,57 2. 660 0 19140 0 45 1 1. 200 0 9000 0 Aufgabe 23: Materialeinzelkostenabweichung a) Plankosten Plan-Rasenfläche: 90.000 A B C Summe Faktoreinsatz 50.000 30.000 20.000 100.000 Plankosten 225.000 84.000 62.000 371.000 b) Istkosten Ist-Rasenfläche: 110.400 A B C Summe Faktoreinsatz 48.000 24.000 48.000 120.000 Istkosten 220.800 69.600 172.800 463.200 Plan-Ist-Abweichung -4.200 -14.400 110.800 92.200 c) Kumulative Abweichungsanalyse A B C Summe IK 220.800 69.600 172.800 463.200 SK3 216.000 67.200 148.800 432.000 SK2 270.000 100.800 74.400 445.200 SK1 276.000 103.040 76.053 455.093 A B C Summe PreisAbw 4.800 2.400 24.000 31.200 MixAbw -54.000 -33.600 74.400 -13.200 EffizienzAbw -6.000 -2.240 -1.653 -9.893 Beschäftigung 51.000 19.040 14.053 84.093 d) Einzeldifferenzabweichungen (mit Ist-Effizienz von 92% brauchbarem Rasenanteil!) A B C Summe ma-Basis -54.000 -33.600 74.400 -13.200 dp-Basis 37.920 -21.840 -29.280 -13.200 dp/ma-Basis -9.480 10.920 -14.640 -13.200 PK 225.000 84.000 62.000 371.000 Aufgabe 24: Erfolgs-Abweichungsanalyse a) Umsatz, var. Kosten und DB PLAN Stückkosten Menge Grundstoff (Gramm) Menge Aromastoff (Gramm) Menge Fluoride (Gramm) Materialkosten/Stück var Herstellungskosten/Stück HK je Stück DB je Stück Menge Preis Umsatz Kosten DB Kontrolle classic fresh 75 15 10 1,0985 0,15 1,2485 0,1515 50 36 14 1,3414 0,20 1,5414 0,6586 classic 10.000.000 1,40 14.000.000 12.485.000 1.515.000 1.515.000 fresh 7.800.000 2,20 17.160.000 12.022.920 5.137.080 5.137.080 Preis je kg 7,5 14,4 32 Summe 31.160.000 24.507.920 6.652.080 c) Umsatz, var. Kosten und DB IST Stückkosten Menge Grundstoff (Gramm) Menge Aromastoff (Gramm) Menge Fluoride (Gramm) Materialkosten/Stück var Herstellungskosten/Stück HK je Stück DB je Stück Menge Preis Umsatz Kosten DB Kontrolle classic fresh 80 12 8 1,0664 0,18 1,2464 0,0536 60 30 10 1,326 0,22 1,546 0,954 classic 8.000.000 1,30 10.400.000 9.971.200 428.800 428.800 fresh 8.500.000 2,50 21.250.000 13.141.000 8.109.000 8.109.000 Preis je kg 7 18,2 36 Summe 31.650.000 23.112.200 8.537.800 d) Globale DB-Abweichungen Gesamtabweichung globale Strukturabweichung globale Umsatzwachstumsabweichung 1.885.720 1.781.114 104.606 e) Erfolgs-Abweichungsanalyse Aufteilung der Strukturabweichung: 1a. Faktorpreisabweichung: 1b. Weiterverarbeitungskosten: (Fert.+Verp.) 2. Effizienzeinflußabweichung: (Faktoreins.) 3. Produktpreisabweichung: 4. Volumenabweichung: gl. DB-Strukturabweichung -1.354.800 -410.000 1.742.500 1.351.416 451.999 1.781.114 Aufteilung der Umsatzwachstumsabweichung: 1. Produktpreisabweichung: 373.592 2. Volumenabweichung: -268.987 gl. Umsatzwachstumsabw. 104.606 Kt+1 K't+1 K''t+1 K'''t+1 L't+1 23.112.200 21.757.400 21.347.400 23.089.900 29.900.000 Aufgabe 25: Erlös-Ursachen-Abweichungsanalyse Plan Klebestifte Flüssigkl. Sekundenkl. Preis Ist Klebestifte Flüssigkl. Sekundenkl. Preis Menge 2,5 3,0 4,1 Erlöse Mengenanteil 200.000 61,54% 90.000 23,08% 82.000 15,38% 372.000 80.000 30.000 20.000 130.000 Menge 2 2,3 2,9 Erlöse Mengenanteil 100.000 52,08% 64.400 29,17% 52.200 18,75% 216.600 50.000 28.000 18.000 96.000 a) Erlösabweichungsanalyse Ist-Plan-Umsatz Preisabweichung Absatzvolumenabw. Gesamtabweichung 125.000 -25.000 -75.000 -100.000 84.000 -19.600 -6.000 -25.600 73.800 -21.600 -8.200 -29.800 282.800 -66.200 -89.200 -155.400 Absatz-Mengenabw. -85846,15 -5723,08 -5723,08 -97292,31 DP-Basis -18.077 3.877 22.292 8.092 Absatz-Mix-Abw. dpp 2,86154 8092,31 MA-Basis -22.692 17.538 13.246 8.092 DP/MA-Basis 3.282 809 4.001 8.092 b) Erlösursachenabweichungsanalyse Markt Plan Menge 220.000,00 Preis 2,60 Erlöse 572.000,00 Ist 180.000,00 1,50 270.000,00 externe Abw. interne Abw. sek Summe -105.594 11.852 -6.257 -100.000 s Branchenpreisabw. Marktvolumenabw. -84.615 -36.364 x s xr Marketingeffektivität 58.972 pr -47.120 mr Preiseffektivität 44100 0,2005 i 1,3333 s 0,2673