Jetzt herunterladen - Zürcher Handelskammer

Werbung

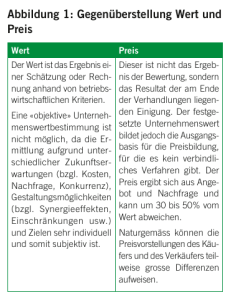

Unternehmensbewertung: Preis versus Wert Michael R. Weindl, Mitglied der Geschäftsleitung / Partner Zürcher Handelskammer Lunch Talk 27. August 2014 Inhalt 2 1 Der "objektive" Unternehmenswert 2 Der "subjektive" Unternehmenswert 3 Der Unternehmenswert in M&A-Transaktionen 4 Überbrückung unterschiedlicher Preisvorstellungen 5 Zusammenfassung Unternehmensbewertung – Preis versus Wert, 27. August 2014 Objektivität des Unternehmenswerts Wert spiegelt immer die Erwartungen der (potentiellen) Anteilseigner hinsichtlich der zukünftigen Erträge wider. Diese Erwartungen werden hauptsächlich von zwei Faktoren geprägt: von der Einschätzung der wirtschaftlichen Rahmenlage und von der Fähigkeit des Unternehmens, in diesem Umfeld Erträge zu erzielen. Dies bedeutet, dass Wert prinzipiell eine subjektive Grösse ist und sich im Zeitablauf ändert. Den objektiven, dauerhaft gültigen Wert gibt es nicht, weder für Unternehmen noch für andere materielle oder immaterielle Dinge. Dennoch lässt sich aufgrund der zu einem bestimmten Zeitpunkt zur Verfügung stehenden Informationen ein Wert ermitteln. Dieser ist dann objektiv in dem Sinne, dass jeder Betrachter unter Berücksichtigung dieser Informationen Erwartungen formuliert, die als Grundlage für die Wertermittlung dienen. Quelle: Thomas G. Lewis, Steigerung des Unternehmenswertes, 1994 3 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Für die Ermittlung von Unternehmenswerten stehen eine Vielzahl von Methoden zur Verfügung. Nicht jede ist gleich gut geeignet. Bewertungsmethoden Substanzwert Discounted Cash Flows Multiples Sonstige Reproduktionszeitwert WACC-Methode Trading Multiples (Einfacher) Ertragswert Liquidationswert Adjusted Present Value (APV) Transaction Multiples Mittelwert („Praktiker-Methode“) Mischverfahren weitere "State-of-the-Art" Real Optionen X Value Added (XVA)1 weitere 1) Beispiele: Economic Value Added (EVA), Economic Profit (EP) 4 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Bewertung mittels DCF-Methode Bewertungsstichtag FCF Planjahr 1 FCF Planjahr 2 Barwert Free Cash Flows (FCF) FCF Planjahr 3 FCF Planjahr 4 Diskontierung + Barwert (BW) Continuing Value Diskontierung = Wert operatives Geschäft + BW nichtbetriebsnotwendige Aktiven = Unternehmenswert 5 – Finanzschulden bzw. Nettoverschuldung Unternehmensbewertung – Preis versus Wert, 27. August 2014 = Eigenkapitalwert FCF Planjahr n Continuing Value (Basis: norm. FCF) Bewertung mittels Multiples Wertermittlung durch Verwendung aktueller Marktpreise vergleichbarer Unternehmen „Similar assets should sell at similar prices“ Multiple-Bewertungen basieren auf Vergleichszahlen: zu kotierten Unternehmen derselben Branche (Trading oder Market Multiples) zu abgeschlossenen Käufen/Verkäufen oder IPOs in derselben Branche (Transaction Multiples) Unternehmenswert vergleichbarer Unternehmen / Bezugsgrösse vergleichbarer Unternehmen = Multiple vergleichbarer Unternehmen Multiple vergleichbarer Unternehmen X Bezugsgrösse zu bewertendes Unternehmen = Unternehmenswert zu bewertendes Unternehmen Typische Bezugsgrössen: Sales, EBITDA, EBIT, Earnings u.a. Gegebenenfalls Abschläge (insb. Small Cap) 6 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Ein "objektiver" Unternehmenswert lässt sich mittels adäquatem MethodenMix und entsprechender Bewertungserfahrung ermitteln 160 140 120 100 Bewertungsbandbreite unter Berücksichtigung von Sensitivitäten 80 60 40 20 0 Discounted Cash Flow 7 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Trading Multiples Transaction Multiples Andere Inhalt 8 1 Der "objektive" Unternehmenswert 2 Der "subjektive" Unternehmenswert 3 Der Unternehmenswert in M&A-Transaktionen 4 Überbrückung unterschiedlicher Preisvorstellungen 5 Zusammenfassung Unternehmensbewertung – Preis versus Wert, 27. August 2014 Subjektivität Die Verschiedenheit unserer Meinung kommt nicht daher, dass der eine mehr Verstand hat als der andere, sondern daher, dass wir unsere Gedanken verschiedene Wege gehen lassen und nicht die gleichen Dinge betrachten. René Descartes Abhandlung über die Methode des richtigen Vernunftgebrauchs, 1637 9 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Emotionaler Wert = Total Value - Finanzieller Wert Total Value Finanzieller Wert Emotionaler Wert Wert Zahlungsbereitschaft des Käufers Quelle: Thomas Zellweger, Philipp Sieger: Emotional Value, 2009 10 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Akzeptanzschwelle des Verkäufers Faktoren, die den Total Value aus emotionalen Gründen beeinflussen können Erhöhung des Total Value Unterdurchschnittlich erfolgreiche Bereiche emotionaler Wert bspw. wegen sozialem Status, Reputation, etc. Kompensation für investiertes Geld, Zeit und Energie sowie Übernahme von Risiko und Verantwortung Tradition: Pflicht zur Weiterführung der Familien- und Unternehmenstradition Verkauf an Dritte würde sehr schwer fallen Verkleinerung des Total Value Ein glücklicher Unternehmer bewertet sein Unternehmen tendenziell weniger hoch Gründer verkaufen oft günstiger als Nichtgründer Kompensationsgedanke weit weniger ausgeprägt; im Vordergrund steht oft die Befreiung von Belastung Physische und psychische Belastung Verantwortung, Arbeitsbelastung, Risiko, etc. Hohes Konfliktniveau in der Familie Tiefes Konfliktniveau in der Familie Dauer des Eigentums am Unternehmen Verkauf an Familienmitglieder Männer verkaufen teurer als Frauen Zunehmendes Alter des Verkäufers Je kleiner das Unternehmen (gemessen am Umsatz), desto höher der Anteil des emotionalen Werts Quelle: Thomas Zellweger, Philipp Sieger: Emotional Value, 2009 11 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Ein deutlich positiver emotionaler Wert kann Unternehmensnachfolgen verhindern Höhe des emotionalen Werts Die Zusammensetzung des Total Value ist durchschnittlich wie folgt : rund 70% finanzieller Wert rund 30% emotionaler Wert Der emotionale Wert kann positiv und negativ ausfallen: Positiv: rund 60% Negativ: rund 40% Der finanzielle Wert hat dabei keinen nennenswerten Einfluss darauf, ob ein emotionaler Wert positiv oder negativ ist. Vor- und Nachteile des emotionalen Werts Unternehmer ist eher in der Lage, sein Unternehmen durch schwierige Zeiten zu führen Kein "leichtfertiger" Verkauf Generierung nichtfinanzieller Vorteile wie Stolz, Status, Ansehen, Freude Gefahr, dass Verkauf verunmöglicht wird Beharren auf hohem Kaufpreis kann dazu führen, dass der ideale Zeitpunkt verpasst wird Zu starker Fokus auf nichtfinanzielle Vorteile kann Rentabilitätsdisziplin untergraben Das Verstehen des emotionalen Werts kann helfen, divergierende Preisvorstellungen zwischen Käufer und Verkäufer zu schliessen Quelle: Thomas Zellweger, Philipp Sieger: Emotional Value, 2009 12 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Inhalt 13 1 Der "objektive" Unternehmenswert 2 Der "subjektive" Unternehmenswert 3 Der Unternehmenswert in M&A-Transaktionen 4 Überbrückung unterschiedlicher Preisvorstellungen 5 Zusammenfassung Unternehmensbewertung – Preis versus Wert, 27. August 2014 Der M&A-Prozess als Preistreiber (schematische Darstellung) Werthebel (unternehmens- Preistreiber und marktseitig) (prozessual) Verhandlungsgeschick Projektführung Anzahl Interessenten Preistreiber Synergien Identifikation Interessenten Unternehmenswert Management Technologie / Marktstellung / Branche Finanzierung Investitionen Wachstum Ertragsniveau / Rentabilität 14 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Unternehmenswert Verkaufsstrategie Unterschiedlich hohe Verkaufserlöse in Abhängigkeit zur M&A-Strategie Erlös Theoretischer Unternehmenswert Fusion Strategisch. Investor Finanz- (Auktion) investor IPO MBI MBO Geschäftsführung Familieninterne Nachfolge Liquidation Liquidität ohne finanzielle Nachfolge 15 mit finanzieller Nachfolge Unternehmensbewertung – Preis versus Wert, 27. August 2014 Der klassische M&A-Prozess zielt unter Wahrung grösstmöglicher Vertraulichkeit auf Preismaximierung Vorauswahl Due Diligence Kontaktierung Freigaben Longlist potentieller Käufer ― Strategische Investoren ― Private Equity ― Family Offices Auswahl anzusprechender potentieller Käufer (Shortlist) Indikatives Angebot Gezielte und diskrete Ansprache der selektierten potentiellen Käufer Einbindung in NDA Information Memorandum inkl. Procedure Letter Verbindliche Angebote Shortlisting 3 – 6 potentielle Käufer Due Diligence Verhandlungen 2 – 3 potentielle Käufer Vertragsverhandlungen Signing / Closing 16 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Unterschiedliche Interessenten, unterschiedliche Ziele Ziele industrieller / strategischer Käufer Stärkung der Marktposition Stärkung der Rentabilität inkl. Hebung von Synergiepotentialen Wachstum i.S. neuer geografische Märkte oder (verwandter) Diversifikation Ziele von Finanzinvestoren / PE-Häusern Buy & Build Aktive Industriekonsolidierung Leverage Buy-out / Management Buy-out Restrukturierung Fokus auf ― Branchen Erwerb von Kompetenzen (Know-how / Technologie) ― Länder Management/Deckung von Risiken im aktuellen Geschäftsmodell ― Prozesse ― Technologie ― etc. Optionen aufbauen Mittelfristiger Exit mit Kapitalgewinn via Trade Sale oder IPO etc. Intaktes, motiviertes Management (Beteiligung) wichtig 17 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Inhalt 18 1 Der "objektive" Unternehmenswert 2 Der "subjektive" Unternehmenswert 3 Der Unternehmenswert in M&A-Transaktionen 4 Überbrückung unterschiedlicher Preisvorstellungen 5 Zusammenfassung Unternehmensbewertung – Preis versus Wert, 27. August 2014 Überbrückung unterschiedlicher Preisvorstellungen 19 Im Vorfeld Im M&A-Prozess Im Vertrag Werthebel Wettbewerb Earn-out Fit for Sale / Nachfolgefähigkeit Strategie des Interessenten Garantien & Gewährleist. Synergiepotentiale (Minderheits-) Beteiligung Professionelle Unternehmensbewertung Projektleitung Optionen (Call/Put) Andere Preistreiber etc. Unternehmensbewertung – Preis versus Wert, 27. August 2014 Inhalt 20 1 Der "objektive" Unternehmenswert 2 Der "subjektive" Unternehmenswert 3 Der Unternehmenswert in M&A-Transaktionen 4 Überbrückung unterschiedlicher Preisvorstellungen 5 Zusammenfassung Unternehmensbewertung – Preis versus Wert, 27. August 2014 Value is what you have, price is what you get. 21 Unternehmensbewertung – Preis versus Wert, 27. August 2014 Vielen Dank für Ihre Aufmerksamkeit! Ihr Ansprechpartner Michael R. Weindl Mitglied der Geschäftsleitung, Partner Telefon +41 44 743 84 73 Mobil +41 79 246 42 80 [email protected] Helbling Business Advisors AG Hohlstrasse 614 8048 Zürich Fax +41 44 743 84 10 www.helbling.ch Helbling Unternehmensgruppe Aarau • Bern • Wil SG • Zürich • Düsseldorf • München • Stuttgart • Boston • Shanghai Helbling Business Advisors AG Hohlstrasse 614 - Postfach 8048 Zürich Switzerland Phone +41 44 743 84 44 Fax +41 44 743 84 10 [email protected] www.helbling.ch Helbling Business Advisors GmbH Neuer Zollhof 3 40221 Düsseldorf Germany Phone +49 211 13 707 0 Fax +49 211 13 707 77 [email protected] www.helbling.de Helbling Business Advisors GmbH Leonrodstrasse 52 80636 München Germany Phone +49 89 459 29 400 Fax +49 89 459 29 499 [email protected] www.helbling.de Helbling Business Advisors GmbH Bolzstrasse 3 70173 Stuttgart Germany Phone +49 711 120 46 80 Fax +49 711 120 46 812 [email protected] www.helbling.de