Analysis 1

Werbung

Analysis 1

Jürgen Grahl, SS 2015

Version: 23.3.2015 - Kapitel 1

1

Inhaltsverzeichnis

Vorwort

1

I

6

Grundlagen

1 Das Prinzip der vollständigen Induktion und einige Anwendungen

7

1.1

Vollständige Induktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7

1.2

Erste Anwendungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

8

1.3

Der Binomische Lehrsatz . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

10

1.4

Arithmetisches und geometrisches Mittel . . . . . . . . . . . . . . . . . . . .

12

1.5

Die geometrische Summenformel . . . . . . . . . . . . . . . . . . . . . . . . .

15

2 Die reellen Zahlen

17

2.1

Die algebraische Struktur der reellen Zahlen . . . . . . . . . . . . . . . . . .

17

2.2

Die Ordnungsstruktur der reellen Zahlen . . . . . . . . . . . . . . . . . . . .

23

2.3

Die metrische Struktur der reellen Zahlen: Absolutbetrag und euklidischer

Abstand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

26

2.4

Das Vollständigkeitsaxiom . . . . . . . . . . . . . . . . . . . . . . . . . . . .

28

2.5

Eine exakte Definition der natürlichen Zahlen . . . . . . . . . . . . . . . . .

34

2.6

Vergleich der rationalen und der reellen Zahlen . . . . . . . . . . . . . . . . .

37

3 Die komplexen Zahlen und die Räume Rn und Cn

43

3.1

Warum komplexe Zahlen? . . . . . . . . . . . . . . . . . . . . . . . . . . . .

43

3.2

Konstruktion der komplexen Zahlen . . . . . . . . . . . . . . . . . . . . . . .

43

3.3

Rn und Cn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

49

4 Metrische Räume

53

II

57

Konvergenz und Stetigkeit

5 Konvergenz von Folgen

57

5.1

Folgen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

57

5.2

Der Begriff der Konvergenz

. . . . . . . . . . . . . . . . . . . . . . . . . . .

59

5.3

Regeln für Grenzwerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

64

5.4

Einige wichtige Grenzwerte . . . . . . . . . . . . . . . . . . . . . . . . . . . .

68

2

6 Konvergenzkriterien für Folgen

71

6.1

Beschränkte und monotone Folgen . . . . . . . . . . . . . . . . . . . . . . . .

71

6.2

Häufungswerte und der Satz von Bolzano-Weierstraß . . . . . . . . . . . . .

73

6.3

Cauchy-Folgen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

78

7 Unendliche Reihen

81

7.1

Nur eine Notation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

81

7.2

Die geometrische, die harmonische und die Exponentialreihe . . . . . . . . .

82

7.3

Allgemeine Konvergenzkriterien für Reihen . . . . . . . . . . . . . . . . . . .

85

7.4

Kriterien für absolute Konvergenz . . . . . . . . . . . . . . . . . . . . . . . .

90

7.5

Umordnung von Reihen

97

7.6

Produkte von Reihen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

7.7

Die Exponentialfunktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

7.8

Partielle Summation und das Abelsche Konvergenzkriterium∗ . . . . . . . . . 105

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

8 Ein wenig Topologie

108

8.1

Häufungspunkte von Mengen und Abgeschlossenheit . . . . . . . . . . . . . . 108

8.2

Kompakte Mengen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

9 Stetige Funktionen

114

9.1

Der Begriff der Stetigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

9.2

Das Folgenkriterium . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

9.3

Bildung neuer stetiger Funktionen . . . . . . . . . . . . . . . . . . . . . . . . 120

9.4

Beispiele stetiger und unstetiger Funktionen . . . . . . . . . . . . . . . . . . 122

9.5

Grenzwerte von Funktionen . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

9.6

Uneigentliche und einseitige Grenzwerte . . . . . . . . . . . . . . . . . . . . 131

10 Abbildungseigenschaften stetiger Funktionen

134

10.1 Bilder kompakter Mengen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134

10.2 Topologische Kennzeichnung der Stetigkeit . . . . . . . . . . . . . . . . . . . 135

10.3 Der Zwischenwertsatz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136

10.4 Umkehrfunktionen stetiger Funktionen . . . . . . . . . . . . . . . . . . . . . 140

11 Gleichmäßige Konvergenz

146

11.1 Punktweise und gleichmäßige Konvergenz und die Stetigkeit der Grenzfunktion146

11.2 Kriterien für gleichmäßige Konvergenz . . . . . . . . . . . . . . . . . . . . . 150

11.3 Potenzreihen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153

11.4 Der Abelsche Stetigkeitssatz∗ . . . . . . . . . . . . . . . . . . . . . . . . . . 163

3

12 Spezielle Funktionen

166

12.1 Die Exponentialfunktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 166

12.2 Der natürliche Logarithmus . . . . . . . . . . . . . . . . . . . . . . . . . . . 167

12.3 Allgemeine Potenzen und Logarithmen . . . . . . . . . . . . . . . . . . . . . 169

12.4 Trigonometrische Funktionen und Hyperbelfunktionen . . . . . . . . . . . . . 172

12.5 Die Kreiszahl π . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177

12.6 Der Fundamentalsatz der Algebra∗ . . . . . . . . . . . . . . . . . . . . . . . 187

13 Vertiefte topologische Betrachtungen

191

13.1 Bild und Urbild von Funktionen . . . . . . . . . . . . . . . . . . . . . . . . . 191

13.2 Weitere topologische Begriffe . . . . . . . . . . . . . . . . . . . . . . . . . . . 197

13.3 Kompaktheit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203

13.4 Gleichmäßige Stetigkeit und Dehnungsbeschränktheit . . . . . . . . . . . . . 209

13.5 Der Banachsche Fixpunktsatz . . . . . . . . . . . . . . . . . . . . . . . . . . 212

13.6 Ausblick: Topologische Räume . . . . . . . . . . . . . . . . . . . . . . . . . . 214

III

Differential- und Integralrechnung einer Variablen

14 Differenzierbarkeit

216

216

14.1 Die Ableitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 216

14.2 Rechenregeln . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223

14.3 Höhere Ableitungen und stetige Differenzierbarkeit . . . . . . . . . . . . . . 230

15 Die Mittelwertsätze der Differentialrechnung und Folgerungen daraus

234

15.1 Lokale Extrema und stationäre Punkte . . . . . . . . . . . . . . . . . . . . . 234

15.2 Die beiden Mittelwertsätze . . . . . . . . . . . . . . . . . . . . . . . . . . . . 237

15.3 Monotone Funktionen

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 240

15.4 Konvexe Funktionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245

15.5 Zwischenwertsatz für Ableitungen . . . . . . . . . . . . . . . . . . . . . . . . 250

15.6 Regeln von Bernoulli und de l’Hospital . . . . . . . . . . . . . . . . . . . . . 252

16 Stammfunktionen und Integrationstechniken

256

16.1 Stammfunktionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 256

16.2 Partielle Integration und Substitutionsregel . . . . . . . . . . . . . . . . . . . 257

16.3 Partialbruchzerlegung rationaler Funktionen . . . . . . . . . . . . . . . . . . 261

4

17 Das Riemann-Integral

266

17.1 Intervallzerlegungen und Treppenfunktionen . . . . . . . . . . . . . . . . . . 266

17.2 Definition des Riemann-Integrals . . . . . . . . . . . . . . . . . . . . . . . . 269

17.3 Operationen mit integrierbaren Funktionen . . . . . . . . . . . . . . . . . . . 275

17.4 Die Integrierbarkeit der stetigen und der monotonen Funktionen . . . . . . . 280

18 Der Hauptsatz der Differential- und Integralrechnung

283

19 Grenzwertvertauschung bei der Differentiation und Integration

289

19.1 Vertauschung der Integration mit Grenzübergängen . . . . . . . . . . . . . . 289

19.2 Vertauschung der Differentiation mit Grenzübergängen . . . . . . . . . . . . 292

20 Taylorpolynome und Taylorreihe

296

20.1 Lokale Approximation durch Taylor-Polynome . . . . . . . . . . . . . . . . . 296

20.2 Taylorsche Formeln . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 298

20.3 Die Taylorreihe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 301

21 Uneigentliche Riemann-Integrale

309

21.1 Definition uneigentlicher Integrale . . . . . . . . . . . . . . . . . . . . . . . . 309

21.2 Konvergenzkriterien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311

5

Vorwort

Bei der Erstellung des vorliegenden Skripts wollte ich bewusst nicht das Rad neu erfinden,

sondern aus zahlreichen hervorragenden Vorlagen das aus meiner Sicht Gelungenste zusammenstellen. In erster Linie basiert es auf den Vorlesungsausarbeitungen von G. Köhler, aus

denen ich selbst die Analysis gelernt habe. Eine unschätzbare Erleichterung war es für mich,

dass mir Herr Köhler den LATEX-Quellcode seines Vorlesungsskripts sowie die zugehörigen

Grafiken zur Verfügung gestellt hat; auch die meisten der Abbildungen in diesem Skript

gehen auf ihn zurück. Darüberhinaus habe ich – neben eigenen Vorstellungen und Erfahrungen – zahlreiche Anregungen aus anderen Analysis-Texten einfließen lassen. Insbesondere

die Vorlesungsskripten von C. Kanzow, H. Pabel, O. Roth und J. Steuding sowie die Bücher

von E. Behrends und H. Heuser waren in dieser Hinsicht sehr inspirierend für mich, und ich

verdanke ihnen eine Menge. Insofern beansprucht dieses Skript in keiner Weise Originalität.

Sehr habe ich von den Kommentaren und Anregungen kritischer Leser profitiert. Insbesondere Frank Feustel und Florian Möller danke ich für viele wertvolle Verbesserungsvorschläge.

Aus Zeitgründen können einige wenige Themen nicht bzw. nur kursorisch in der Vorlesung

behandelt werden. Sie sind durch Sternchen (∗) gekennzeichnet. Für das Verständnis der

übrigen Vorlesung sind diese Abschnitte nicht erforderlich, und sie sind auch für die Semesterabschlussklausuren bzw. später für die mündlichen Prüfungen nicht relevant. Dennoch

empfehle ich im Hinblick auf das weitere Mathematik-Studium, diese Inhalte in einer ruhigen Stunde (z.B. in den Semesterferien) im Selbststudium durchzuarbeiten.

1

Ein paar Worte der Ermutigung zum Studienanfang. . .

Ein Fremder in New York: Können Sie mir

”

sagen, wie ich zur Carnegie Hall komme?“

Antwort: Üben, üben, üben“.1

”

Das Mathematikstudium steht nicht gerade im Ruf, ein übermäßig einfaches Studium zu

sein, und insbesondere die Umstellung von der Schulmathematik auf die universitäre Mathematik bereitet erfahrungsgemäß der Mehrzahl der Studienanfänger Schwierigkeiten. Als um

so entmutigender, ja mitunter provokanter wird es daher oft empfunden, wenn sich in Vorlesungen und Lehrbüchern Floskeln wie Offensichtlich gilt. . .“, wie man leicht einsieht“,

”

”

Die Gültigkeit der Behauptung ist klar“ oder Der Beweis ist trivial und wird daher dem

”

”

Leser als leichte Übung überlassen“ aneinanderreihen. Das vorliegende Skript bemüht sich,

diesen (für den Autor bequemen, für den Leser hingegen um so unbequemeren und frustrierenden) Stil weitgehend zu vermeiden, alle Überlegungen ausführlich zu erläutern und auf

diese Weise möglichst flüssig lesbar zu sein.

Aber auch ein noch so ausführliches Skript und noch so umfangreiche Erläuterungen während

der Vorlesung ebenso wie alle begleitenden Hilfsangebote in Form von Übungen, Tutorien

und Fragestunden können es nicht ersparen, die Inhalte der jeweiligen Vorlesung eigenständig

zu durchdenken. Die Argumentationsdichte in mathematischen Vorlesungen ist in der Regel

so hoch, dass ein sofortiges Verstehen aller Details oder gar ein sofortiges Überblicken der

tieferen Zusammenhänge nicht zu erwarten sind. Daher ist ein gründliches Nacharbeiten

der Vorlesung in Ruhe und mit Muße unbedingt erforderlich. Wieviel Zeit dies in Anspruch

nimmt, ist individuell natürlich höchst unterschiedlich; als grobe Richtschnur dürften aber

90 bis 120 Minuten pro Vorlesungsdoppelstunde realistisch sein.

Die Bedeutung des Nacharbeitens der Vorlesung (und insbesondere des schrittweisen Nachvollziehens der Beweise) wird von Studienanfängern häufig erheblich unterschätzt. Ein typisches Anfängerproblem ist regelrechte Ratlosigkeit, wie man die in Übungs- oder Klausuraufgaben auftretenden Beweise angehen soll. Ich will dieses Problem nicht bagatellisieren; in

der Tat lernt man mathematisches Argumentieren, das ja in der Schulmathematik höchstens

noch ein Randdasein fristet, meist nicht von heute auf morgen. Zu bedenken ist aber, dass

alle in der Vorlesung vorgeführten Beweise Anschauungsbeispiele darstellen, anhand derer

man (wenn auch ganz allmählich) lernen kann, wie man mathematisch korrekt und sinnvoll argumentiert. Wer ein Übungsblatt bearbeiten will, ohne sich vorher gründlich mit der

Vorlesung (und insbesondere mit den dort vorkommenden Beweisen!) vertraut gemacht zu

haben, trägt viel selbst dazu bei, wenn sich alsbald ein Gefühl der Überforderung einstellt.

Selbst bei intensiver Beschäftigung mit der Vorlesung und den Übungsaufgaben ist freilich nicht zu erwarten, dass sogleich ein umfassendes Verständnis entsteht; für den Anfang

genügt es durchaus, einen Beweis Schritt für Schritt nachvollziehen zu können (im Sinne

eines lediglich lokalen“ Verständnisses) – wobei es äußerst hilfreich ist, sich am Ende ei”

nes Beweises Rechenschaft darüber abzulegen, was denn die zentralen Ideen und Argumente

1

entnommen aus dem nicht nur für Musikliebhaber lesenswerten Buch C. Drösser: Der Musikverführer Warum wir alle musikalisch sind, Rowohlt, Reinbek 2011

2

des Beweises waren2 . Ein vertieftes, globales“ Verständnis – insbesondere die Einsicht in

”

größere Zusammenhänge – entwickelt sich oft erst mit einigem zeitlichen Abstand, z.B. gegen

Semesterende bei der Vorbereitung auf die Klausur oder später bei der Vorbereitung auf die

mündlichen Prüfungen. Dies lässt sich vielleicht damit vergleichen, wie man sich in einer

neuen, unbekannten Stadt schrittweise orientiert: Als erstes wird man sich die täglich benutzten Routen (zur Uni, zu den wichtigsten Geschäften und Kneipen etc.) einprägen – und

vielleicht ängstlich bemüht sein, von diesen möglichst wenig abzuweichen; nach einer Weile

wird man nach und nach mutiger werden und die Sicherheit gewinnen, auch einmal andere

Wege zu erkunden, wird sich in bisher unbekannte Stadtviertel vorwagen, bis man nach einigen Jahren die meisten Winkel kennt – und vor allem eine Übersichtskarte der Stadt vor

dem geistigen Auge hat, die einen davor bewahrt, sich hoffnungslos zu verlaufen, wenn man

doch einmal in eine unbekannte Ecke der Stadt gerät. Aus dem anfänglichen geronnenen

”

Wissen“, einem kargen Vorrat an wenigen, mühsam einstudierten Rezepten, wie man gewisse Routinewege zurücklegen kann, ist ein fluides Wissen“ geworden, das einem hilft, sich

”

auch in neuen und unerwarteten Situationen flexibel zurechtzufinden. Sich im Laufe dieses

Orientierungsprozesses mal so richtig verlaufen zu haben, ist zwar zunächst ärgerlich, hilft

aber oftmals entscheidend dabei, sich künftig besser zurechtzufinden, denn aus den Fehlern,

die man selber begeht, lernt man meist am besten.

Wichtig ist dabei natürlich, sich überhaupt erst einmal dem Risiko des Verlaufens auszusetzen; niemand käme auf die Idee, Orientierung in einer Stadt zu erlangen, indem er Abend

für Abend den Stadtplan auswendig lernt, ohne dabei sein Haus zu verlassen. Und genauso

muss man auch in der Mathematik erst einmal manche geistigen Irr- und Umwege gehen,

Rückschläge und Frustrationen überstehen, bis sich nach und nach die Erfolge in Form eines

sich zunehmend vertiefenden Verständnisses einstellen.

Konkret bedeutet das, dass es neben dem Nachvollziehen fremder Beweise ebenso wichtig

ist, das mathematische Argumentieren selbst aktiv zu üben. Dazu dienen die Übungsaufgaben in Form von Haus- und Präsenzaufgaben. Beweise zu führen lernt man nur, indem

man sich selbst daran versucht, ebenso wie man Klavierspielen nur durch beharrliches Üben

und nicht durch Zuhören lernt – und dabei als unvermeidlich in Kauf nimmt, dass sich das

erste Herantasten an das und Herumtasten auf dem Klavier oft grauenhaft oder zumindest sehr holprig anhört. In beiden Fällen – beim Klavierspielen wie in der Mathematik

– bedarf es einiger Frustrationstoleranz, nicht gleich vor den ersten Schwierigkeiten zu

kapitulieren, sondern sich diesen zu stellen und an ihrer Bewältigung zu arbeiten. Leider

ist es ein verbreiteter Reflex unter Studienanfängern, auf die Schwierigkeiten, die sich beim

Bearbeiten der ersten Übungsblätter einstellen, mit dem Abschreiben fremder Lösungen zu

reagieren; begründet wird dies oft damit, man wolle sich auf diese Weise wenigstens“ die

”

Klausurzulassung sichern. Dies mag zwar als Panikreaktion3 verständlich sein, ist aber et2

Letztlich ist die Herausforderung, sich mathematische Beweise sinnvoll einzuprägen, mit dem Problem

der effizienten Datenkompression vergleichbar: Man kann ein Bild, das z.B. ein schwarzes Dreieck auf weißem

Grund zeigt, pixelweise abspeichern und wird hierfür vielleicht 1 MB Speicherplatz benötigen. Man kann

aber auch, wenn man sich der Struktur des Dreiecks bewusst ist, lediglich die Koordinaten der Eckpunkte

abspeichern zusammen mit der Information, dass diese drei Punkte die Eckpunkte eines Dreiecks sind, dass

dessen Inneres Schwarz und dessen Äußeres Weiß ist. Auf diese Weise wird man mit einem Bruchteil des

Speicherplatzes auskommen. Ähnlich verhält es sich mit mathematischen Beweisen: Man kann einen Beweis

Schritt für Schritt auswendig lernen – was sehr aufwändig und fehleranfällig ist, sicher nicht zur Freude an der

Mathematik und schon gar nicht zu einem tieferen Verständnis beiträgt. Sinnvoller ist es, die Grundstruktur

eines Beweises herauszudestillieren, sich nur diese einzuprägen und sich die zusätzlich benötigten, oftmals

rein technischen Details bei Bedarf selbst wieder abzuleiten.

3

Bei etwas gelassenerer Betrachtung sollte klar sein, dass die Befürchtungen, die Klausurzulassung zu

3

wa so erfolgversprechend, als würde man für einen 10-Kilometer-Lauf trainieren“, indem

”

man jeden Abend die Laufstrecke mit dem Auto abfährt. Umgekehrt gilt: Wer sich während

des Semesters immer selbst mit den Übungsaufgaben abgemüht hat, ohne der kurzfristigen

Bequemlichkeit des Abschreibens nachzugeben, ist eigentlich bestmöglich auf die Klausur

vorbereitet und darf dieser zuversichtlich und ohne Angst entgegensehen.

Dies soll andererseits kein Plädoyer dafür sein, isoliert für sich alleine zu arbeiten. Gemeinsame Diskussionen über den Vorlesungsstoff und die Aufgaben können sehr wertvoll sein,

um ein tieferes Verständnis zu gewinnen, die Einsicht in mathematische Zusammenhänge

zu fördern und sich vor allem zur Strukturierung und Präzisierung der eigenen Gedanken

zu zwingen4 . Freilich ist die aktive Mitarbeit eines jeden Einzelnen in einer Arbeitsgruppe

wichtig; bloße Mitläuferschaft ist nutzlos. Auch zum Aufschreiben gemeinsam erarbeiteter

Lösungen sollten alle Beteiligten beitragen; es reicht nicht aus, lediglich Ideen beizusteuern, nicht aber an deren Ausformulierung mitzuarbeiten: Die Anforderung, gute Ideen auch

verständlich auszudrücken, ist nicht zu unterschätzen. U.a. um die Bildung von Arbeitsgruppen zu fördern, lassen wir bei den Hausaufgaben Doppelabgaben (zwei Namen pro

Bearbeitung) zu.

Noch einige Bemerkungen zum Wesen des Wissenserwerbs in der Mathematik: Beim Ler”

nen“ in der Mathematik steht weniger als in anderen Disziplinen der Erwerb von Faktenwissen im Vordergrund; und schon gar nicht geht es um ein pures Auswendiglernen“. Vielmehr

”

geht es vor allem um das Verständnis von Zusammenhängen und um die Aneignung gewisser Fähigkeiten und Techniken (in der Analysis z.B. der sog. ε-δ-Technik). Solch fluides

”

Wissen“ erreicht man nur durch beständige aktive Beschäftigung mit der Materie; das erforderliche Faktenwissen stellt sich dann eher nebenbei automatisch ein, so wie man sich – um

auf obiges Beispiel zurückzukommen – Straßennamen sinnvollerweise nicht durch tägliches

Lernen“ eines abstrakten Stadtplans einprägt, sondern dadurch, dass man oft genug in der

”

Stadt spazieren geht. Wichtig für das mathematische Verständnis ist dabei das Wechselspiel

zwischen mathematischem Formalismus und mathematischer Vorstellung bzw. Anschauung.

Beide sind wichtig, bleiben für sich genommen aber einseitig: Bloßer Formalismus bleibt

blutleer und degradiert die Mathematik zum Gespenst, vor dem man verständlicherweise Angst hat. Bloße Anschauung ohne Formalismus bleibt vage und unpräzise und genügt

den strengen logischen Ansprüchen der Mathematik nicht. Ich will dies an einem wichtigen

Begriff der Analysis erläutern, der Stetigkeit: In der Schulmathematik stellt man sich unter einer stetigen Funktion meist eine Funktion vor, die keine Sprünge hat, oder auch eine

Funktion, deren Graph man zeichnen kann, ohne den Stift abzusetzen. Beide Vorstellungen

erweisen sich, wie wir später sehen werden, als zu unpräzise für eine sinnvolle Definition des

Stetigkeitsbegriffs5 Stattdessen sieht die offizielle“ Definition der Stetigkeit einer Funktion

”

f : R −→ R im Punkt a in der universitären Mathematik wie folgt aus:

∀ ε>0 ∃ δ>0 ∀ x∈R |x − a| < δ =⇒ |f (x) − f (a)| < ε .

Das sieht erst einmal fürchterlich abschreckend aus. Natürlich gilt es, diese rein formale

verfehlen, in der Regel weit übertrieben sind: Die 30%-Grenze für die Klausurzulassung ist bewusst niedrig

gewählt, so dass sie im Regelfall keine allzu ernsthafte Hürde darstellen sollte.

4

Dies hat bereits Heinrich von Kleist in seiner Schrift Über die allmähliche Verfertigung der Gedanken

”

beim Reden“ erkannt.

5

So gibt es beispielsweise stetige (sogar differenzierbare) Funktionen f : [−1, 1] −→ R, deren Graph in

beliebig kleinen Umgebungen des Nullpunkts unendliche (!) Länge hat, so dass man, wenn man mit dem

Nachzeichnen des Graphen in 0 anfangen würde, niemals von der Stelle käme. Ein Beispiel hierfür lernen

wir in Beispiel ?? kennen.

4

Definition mit Leben zu füllen, damit sie kein furchteinflößendes Gespenst bleibt; niemand

sollte sich damit selbst kasteien, eine solche Definition auswendigzulernen, ohne zu verstehen,

was sie bedeutet. Dazu freilich bedarf es einer Menge an Erläuterungen, die insbesondere die

Brücke schlagen müssen zu den aus der Schule gewohnten Vorstellungen. Keine Sorge: Wir

werden uns für diese Erläuterungen in Kapitel 9 ausführlich Zeit nehmen.

Womit wir wieder beim schon oben angeklungenen Stichwort Zeit wären: Das hier skizzierte

mathematische Verständnis entwickelt sich natürlich nicht über Nacht, sondern braucht wie

alle geistigen Entwicklungs- und Reifungsprozesse seine Zeit, und man sollte sich diese auch

gönnen, ohne mit sich selbst zu ungeduldig zu sein: Gras wächst nicht schneller, wenn man

daran zieht.

Leider gehen die gesellschaftlichen Erwartungen derzeit oftmals in genau die entgegengesetzte

Richtung: Der ideale Bewerber aus Sicht der Unternehmen scheint der 25jährige zu sein, der

in sechs Semestern zwei Bachelorstudiengänge und nebenbei vier Firmenpraktika absolviert,

fünf Fremd- und vier Programmiersprachen gelernt, zwei Semester im Ausland verbracht hat

und bereits über sieben Jahre Berufserfahrung verfügt. Tanjev Schultz hat es in dem Artikel

Generation der Lebenslauf-Optimierer“ (Süddeutsche Zeitung vom 26.08.2011) treffend auf

”

den Punkt gebracht: Politiker, Manager und Eltern schärfen den Jugendlichen gerne ein,

”

dass sie bloß nicht den Anschluss verlieren dürften. So haben sie eine Generation von Getriebenen geschaffen, die unvereinbare Erwartungen erfüllen und möglichst wenig nach links

und rechts schauen sollen. Der Bildungsweg folgt streng den vorgegebenen Bahnen. Immer

mehr Eindrücke und Wissensschnipsel in immer kürzerer Zeit zu sammeln – das gelingt nur

akademischen Pauschaltouristen.“ Ich halte es um der eigenen Lebensqualität willen nicht

nur für an der Zeit, sondern für dringend überfällig, sich diesem kollektiven Beschleunigungswahn zu widersetzen. Es ist sicherlich nicht leicht, unbeirrt seinen eigenen Weg zu gehen;

aber nur wer gegen den Strom schwimmt, kommt an der Quelle an.

Und über allem Engagement im Studium, auf dessen Notwendigkeit wir noch oft genug mahnend hinweisen werden, sollte man schließlich auch nicht vergessen, dass es neben Analysis

und Linearer Algebra noch viele andere schöne und interessante Dinge im Leben gibt, viele

weitere Möglichkeiten der persönlichen Entwicklung und Entfaltung, die nicht zu kurz kommen sollten. Entscheidend ist auch hier natürlich die richtige Balance; Richard David Precht

drückt es in seinem Bestseller Wer bin ich – und wenn ja, wie viele?“ wie folgt aus: Lernen

”

”

und Genießen sind das Geheimnis eines erfüllten Lebens: Lernen ohne Genießen verhärmt,

Genießen ohne Lernen verblödet.“ Daran sollten wir uns halten – und dabei eines bedenken:

Wir leben für uns selber – nicht für unseren Lebenslauf.

5

Teil I

Grundlagen

Die Analysis handelt vorwiegend von reellwertigen Funktionen von einer oder mehreren reellen Variablen. Deshalb muss zunächst erklärt werden, was reelle Zahlen überhaupt sind.

Allerdings wollen wir uns nicht allzu lange mit der Frage aufhalten, wie man reelle Zahlen

mathematisch präzise definiert bzw. konstruiert, sondern uns im Wesentlichen auf den pragmatischen Standpunkt stellen, dass die reellen Zahlen aus dem Schulunterricht bekannt“

”

sind.

Man könnte die reellen Zahlen in konstruktiver Form einführen, indem man den in vielen

Schuljahren zurückgelegten Weg von den natürlichen Zahlen über die ganzen zu den rationalen Zahlen (den Brüchen) und schließlich zu den reellen Zahlen nachvollzieht und dabei

mathematisch präzisiert. Dabei würde jedoch der Weg zu den eigentlichen Inhalten der Analysis unvertretbar lang werden. Ein solcher konstruktiver Zugang entspräche auch nicht der

historischen Entwicklung: Eine hochentwickelte Analysis gab es spätestens im 17. und 18.

Jahrhundert, während eine befriedigende Konstruktion des Systems der reellen Zahlen erst

um 1870 gelang.

Dennoch wollen wir in Kapitel 2 kurz (und auf einer etwas abstrakteren Ebene als im Schulunterricht) zusammenstellen, was wir von den reellen Zahlen wissen (sollten), und dabei

auf einige bisher vermutlich eher weniger vertraute Aspekte besonders eingehen. Wir werden allerdings nicht einfach davon sprechen, dass gewisse Eigenschaften der reellen Zahlen

bekannt“ seien. Vielmehr werden wir – etwas vornehmer – die betreffenden Eigenschaften

”

als Axiome formulieren, d.h. wir postulieren kurzerhand, dass die reellen Zahlen die Eigenschaften haben, von denen wir ohnehin wissen (oder besser: zu wissen glauben), dass sie sie

haben.

Auch wenn in der Analysis I und II die eindimensionale“ reelle Analysis im Vordergrund

”

stehen wird, lassen sich viele Betrachtungen fast wörtlich auf etwas allgemeinere Situationen übertragen, nämlich auf Funktionen einer komplexen Variablen oder auf Abbildungen

zwischen metrischen Räumen. In den Kapiteln 3 und 4 führen wir daher den Körper der

komplexen Zahlen und den allgemeinen Begriff des metrischen Raumes ein.

Wir beginnen in Kapitel 1 mit einer wichtigen Beweistechnik, dem Prinzip der vollständigen

Induktion, und einigen mithilfe dieses Prinzips beweisbaren Resultaten, die wir später immer

wieder benötigen werden.

Hier aber zunächst ein Überblick über die allgemein üblichen Symbole für die Zahlenbereiche,

mit denen wir im Folgenden hauptsächlich zu tun haben werden:

• die natürlichen Zahlen N := {1, 2, 3, . . .}

• die natürlichen Zahlen mit Null N0 := N ∪ {0} = {0, 1, 2, 3, . . .}

• die ganzen Zahlen Z := {0, ±1, ±2, ±3, . . .}

|

m

∈

Z,

n

∈

N

• die rationalen Zahlen Q := m

n

• die reellen Zahlen R

• die komplexen Zahlen C (Kapitel 3)

6

1

Das Prinzip der vollständigen Induktion und einige

Anwendungen

Jeder kennt die natürlichen Zahlen 1, 2, 3, . . ., und jeder weiß, dass die natürlichen Zahlen als

Teilmenge in den reellen Zahlen enthalten sind. Wir verwenden sie in diesem Kapitel vorerst

in einer sog. naiven“ Weise und gehen zunächst nicht weiter auf die Frage ein, wie man

”

die natürlichen Zahlen und ihre Beziehung zu den reellen Zahlen exakt definiert. Wie dies

möglich ist, werden wir später (in Abschnitt 2.5) zumindest andeuten.

1.1

Vollständige Induktion

Bereits aus dem Vorkurs bekannt ist eine der wichtigsten Beweismethoden der Mathematik:

die vollständige Induktion, mit der wir uns nun etwas eingehender beschäftigen wollen. Sie

wird häufig bei folgendem Problem angewandt: Für jede natürliche Zahl n sei A(n) eine

Aussage (die a priori wahr oder falsch sein kann). Es soll bewiesen werden, dass die Aussage

A(n) für alle natürlichen Zahlen n wahr ist. Dazu geht man wie folgt vor:

Prinzip der vollständigen Induktion:

• Induktionsanfang (Induktionsverankerung): Man zeigt, dass die Aussage A(1)

richtig ist.

• Induktionsvoraussetzung (Induktionsannahme): Man betrachtet ein festes, aber

beliebiges n ∈ N und nimmt an, dass A(n) wahr ist.

• Induktionsschritt (Induktionsschluss): Man zeigt, dass auch A(n + 1) gültig ist.

Hat man sowohl den Induktionsanfang als auch den Induktionsschritt bewiesen, so gilt die

Aussage A(n) für alle natürlichen Zahlen n: Zunächst ist nämlich A(1) aufgrund des Induktionsanfangs richtig. Anwendung des Induktionsschritts mit n = 1 liefert anschließend die

Gültigkeit von A(2). Erneute Anwendung des Induktionsschrittes mit n = 2 ergibt dann,

dass auch A(3) gilt. Durch wiederholte Benutzung des Induktionsschrittes zeigt man dann

nacheinander auch A(4), A(5) usw.6

Im Induktionsprinzip ist es unwesentlich, die Induktionsverankerung bei n = 1 vorzunehmen;

stattdessen ist dies mit einer beliebigen ganzen Zahl möglich. Es gilt also folgende

Variante des Induktionsprinzips. Es sei ein n0 ∈ Z gegeben, und für jede ganze Zahl

n ≥ n0 sei eine Aussage A(n) gegeben. Wenn A(n0 ) wahr ist und wenn für jede ganze Zahl

n ≥ n0 die Implikation A(n) =⇒ A(n + 1) wahr ist, dann gilt die Aussage A(n) für alle

ganzen Zahlen n ≥ n0 .

Mitunter benutzt man auch eine Modifikation des Induktionsprinzips, bei der man im Induktionsschritt zum Beweis von A(n + 1) nicht nur die Gültigkeit von A(n), sondern von

A(1), A(2), . . . , A(n) verwendet:

6

Wir verwenden hier das Induktionsprinzip als anschaulich klar“. Wie man es – bei geeigneter Definition

”

der natürlichen Zahlen – zu einem beweisbaren Satz macht, werden wir ebenfalls in Abschnitt 2.5 sehen.

7

Modifiziertes Prinzip der vollständigen Induktion. Für jedes n ∈ N sei eine Aussage

A(n) gegeben. Es seien die folgenden beiden Bedingungen erfüllt:

(1) Die Aussage A(1) ist wahr.

(2) Für alle n ∈ N folgt aus der Gültigkeit von A(1), A(2), . . . , A(n) auch die Gültigkeit

von A(n + 1).

Dann ist A(n) für alle n ∈ N wahr.

Dieses modifizierte Induktionsprinzip erweist sich z.B. beim Beweis von Aussagen über die

Fibonacci-Zahlen (vgl. Beispiel 5.2 (4)) als nützlich.

1.2

Erste Anwendungen

Wir illustrieren das Prinzip der vollständigen Induktion im Folgenden an mehreren Beispielen. Dabei benutzen wir insbesondere die Notation

n

X

ak := am + am+1 + . . . + an

k=m

für die Summe und

n

Y

ak := am · am+1 · . . . · an

k=m

für das Produkt von gewissen Zahlen am , am+1 . . . , an . Es erweist sich als sinnvoll, sog. leeren

Summen (mit null Summanden) den Wert 0 und leeren Produkten den Wert 1 zuzuweisen7 .

Dementsprechend setzt man

n

X

ak := 0,

n

Y

ak := 1,

falls n < m.

k=m

k=m

Unser erstes Resultat gibt einen geschlossenen Ausdruck für die Summe der ersten n natürlichen Zahlen an.

Satz 1.1

Für alle n ∈ N gilt

n

X

k = 1 + 2 + ... + n =

k=1

n(n + 1)

.

2

Beweis. Induktionsanfang: Für n = 1 haben beide Seiten der behaupteten Formel den Wert

1. In diesem Fall ist also die Formel gültig. Der Induktionsanfang ist damit gemacht.

Induktionsvoraussetzung: Nun nehmen wir an, für ein n ∈ N sei die Formel gültig.

Induktionsschritt: Dann folgt

n+1

X

k=1

k=

n

X

k=1

k + (n + 1)

(IV) n(n + 1)

1

=

+ (n + 1) = (n + 1)(n + 2).

2

2

7

Der Wert 1 für das leere Produkt mag überraschen. Er erklärt sich daraus, dass 1 das neutrale Element

der Multiplikation ist (vgl. Definition 2.1).

8

(Hierbei haben wir mit (IV) den Schritt markiert, in dem die Induktionsvoraussetzung benutzt wurde.) Damit ist die Formel für n + 1 anstelle von n bewiesen. Der Induktionsschluss

ist also geleistet.

Aufgrund des Prinzips der vollständigen Induktion gilt die behauptete Formel somit für alle

n ∈ N.

Mit der Formel aus Satz 1.1 erregte der achtjährige C. F. Gauß (1777 – 1855) die Aufmerksamkeit seines Lehrers. Dieser hatte, um eine Weile seine Ruhe zu haben, seinen Schülern

die Aufgabe gestellt, die Zahlen von 1 bis 100 zu addieren. Zu seiner Verblüffung konnte

der kleine Gauß fast augenblicklich das Ergebnis 5050 verkünden. Er hatte sich dabei des

folgenden Tricks bedient: Unter die Summe S(n) = 1 + 2 + . . . + (n − 1) + n schreibt man

noch einmal S(n) = n + (n − 1) + . . . + 2 + 1 mit umgekehrter Reihenfolge der Summanden

hin. Jedes Paar untereinander stehender Zahlen hat dann die Summe n + 1, und man hat n

solche Paare. Also folgt 2S(n) = n(n + 1).

Warnung: Ein häufiger Anfängerfehler besteht darin, als Induktionsannahme zu schreiben:

Nun nehmen wir an, für alle n ∈ N sei die Aussage A(n) gültig.“ (statt korrekterweise für

”

”

ein n ∈ N“). Dies ist offensichtlich sinnlos: Wäre diese Annahme richtig, so wäre ja nichts

mehr zu beweisen.

Auch die folgende wichtige Ungleichung lässt sich induktiv beweisen.

Satz 1.2 (Bernoullische Ungleichung)

Für alle reellen Zahlen x > −1 und alle

n ∈ N0 gilt die Ungleichung

(1 + x)n ≥ 1 + nx .

Falls x 6= 0 und n ≥ 2 ist, gilt sogar (1 + x)n > 1 + nx.

Beweis. Für n = 0 haben beide Seiten in der behaupteten Ungleichung den Wert 1. Für

n = 1 haben beide Seiten den Wert 1 + x. Für x = 0 und beliebige n haben beide Seiten den

Wert 1. Nach Erledigung dieser trivialen Fälle genügt es also aufgrund des Induktionsprinzips, die folgende Implikation zu beweisen: Ist n ∈ N, x ∈ R, x > −1, x 6= 0, und setzt man

(1 + x)n ≥ 1 + nx voraus, dann folgt (1 + x)n+1 > 1 + (n + 1)x.

Dies zeigt man folgendermaßen. Aus den Voraussetzungen folgt 1 + x > 0 und nx2 > 0.

Damit ergibt sich

(1 + x)n+1 = (1 + x)n · (1 + x) ≥ (1 + nx) · (1 + x)

= 1 + (n + 1)x + nx2 > 1 + (n + 1)x .

Das war zu zeigen.

Das Resultat ist nach Jakob Bernoulli (1654 – 1705) benannt, dem ältesten Vertreter der

Baseler Mathematiker-Familie der Bernoullis.

Beispiel 1.3

In den obigen beiden Induktionsbeweisen bestand die Hauptarbeit jeweils

im Induktionsschritt, während der Induktionsanfang höchst einfach war. Dies ist für die

meisten Induktionsbeweise typisch. Dennoch ist der Induktionsanfang, die Induktionsverankerung ein unverzichtbarer Beweisbestandteil, wie folgendes Beispiel zeigt:

Betrachten wir die Aussage

A(n) :

Es gilt 1n = 0.

9

Hier gelingt für alle natürlichen Zahlen n der Induktionsschritt A(n) =⇒ A(n + 1); aus

1n = 0 folgt nämlich 1n+1 = 1n · 1 = 0 · 1 = 0. Dennoch ist A(n) für kein einziges n ∈ N

richtig; der Induktionsbeweis scheitert nämlich bereits an der Induktionsverankerung.

1.3

Der Binomische Lehrsatz

Definition 1.4

Für ganze Zahlen n ≥ 0 definiert man Fakultäten in der Form

n! :=

n

Y

j = 1 · ... · n

(gelesen n Fakultät“).

”

j=1

Insbesondere ist 0! = 1. Für ganze Zahlen n, k ≥ 0 setzt man

n

n!

n(n − 1)(n − 2) · . . . · (n − k + 1)

:=

=

,

k

k!(n − k)!

k!

und man setzt nk := 0 für ganze Zahlen k > n ≥ 0. Man liest

aus n“. Diese Zahlen heißen Binomialkoeffizienten.

falls k ≤ n,

n

k

als n über k“ oder k

”

”

Die Fakultäten und Binomialkoeffizienten haben die folgende kombinatorische Bedeutung:

Für beliebige ganze n ≥ 0 ist n! gleich der Anzahl der Permutationen einer Menge aus

n Elementen. Für k ≤ n ist sodann nk gleich der Anzahl der Möglichkeiten, k Objekte

ohne Zurücklegen und ohne Beachtung der Reihenfolge aus einer Menge von n Elementen

auszuwählen. Zugleich ist das die Anzahl der k-elementigen Teilmengen einer Menge aus n

Elementen. Alle diese Feststellungen könnte man formal exakt durch Induktion beweisen;

die Beweise würden aber vermutlich mehr Verwirrung als Klarheit stiften.

Ein bekanntes Beispiel für dieses Ziehen ohne

Zurücklegen und ohne Beachtung der Reihen49

folge stellt das Lottospiel dar: Z.B. ist 6 = 13983816 die Zahl der möglichen Ziehungsergebnisse beim Lotto 6 aus 49“.

”

Proposition 1.5

Für beliebige ganze Zahlen n, k mit 1 ≤ k ≤ n gilt die Formel

n

n

n+1

+

=

.

k−1

k

k

Beweis. Mit den Definitionen berechnet man

n!

n

n

n!

+

+

=

(k − 1)!(n − k + 1)! k!(n − k)!

k−1

k

n!

· (k + (n − k + 1))

k!(n − k + 1)!

n+1

n! · (n + 1)

=

=

.

k!((n + 1) − k)!

k

=

10

Diese Beziehung

stellt eine Rekursionsformel für die Binomialkoeffizienten dar: Sind die

Werte von nk für ein n ∈ N0 und alle

k ∈ {1, . . . , n} bekannt, so lassen

sich unter Berückn

n

n+1

sichtigung der Randwerte“ 0 =

n = 1n alle

Binomialkoeffizienten k berechnen, indem

”

n

man jeweils die beiden Werte k und k−1 addiert. Man kann sich diese Rekursionsformel

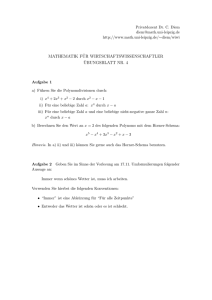

leicht merken, indem man die Binomialkoeffizienten in Form des sog. Pascalschen Drei

ecks8 (Abbildung 1) anordnet. Dabei stehen in der (n + 1)-ten Zeile die Einträge nk für

k = 0, 1, . . . , n. In diesem Dreieck ist jede Zahl gleich der Summe der beiden schräg darüber

stehenden Zahlen.

1

1

1

2

1

1

1

1

3

4

1

3

6

5

6

..

.

1

10

15

4

10

20

..

.

1

..

.

1

5

15

..

.

1

6

..

.

1

..

.

Abbildung 1: Das Pascalsche Dreieck

Die Binomialkoeffizienten verdanken ihren Namen der Tatsache, dass sie im binomischen

Satz als Koeffizienten auftreten.

Für alle a, b ∈ R und alle ganzen Zahlen n ≥ 0 gilt

Satz 1.6 (Binomischer Lehrsatz)

n X

n k n−k

(a + b) =

a b

.

k

k=0

n

Bei festem n enthält der Ausdruck (a + b)n zwei Variable oder Namen“ a und b; er ist ein

”

Binom“. Das erklärt den Namen des Satzes 1.6. Dieser Satz ist also nicht nach einer Person

”

benannt9 .

Beweis. Es seien beliebige a, b ∈ R gegeben. Für n = 0 haben beide Seiten in der behaupteten Formel den Wert 1 (Induktionsanfang).

8

Es ist nach B. Pascal (1623 – 1662) benannt, der bei Untersuchungen zur Wahrscheinlichkeitstheorie auf

Binomialkoeffizienten und die Formel in Proposition 1.5 stieß.

9

Lediglich in einem alten Mathematiker-Witz wird dieser Satz einem fiktiven Alessandro Binomi (17271643) zugeschrieben.

11

Für ein n ∈ N0 wird nun die Gültigkeit der Formel angenommen (Induktionsvoraussetzung).

Dann folgt

(a + b)n+1 = (a + b) · (a + b)n

n X

n k n−k

= (a + b) ·

a b

k

k=0

n n X

n k+1 n−k X n k n+1−k

=

a b

+

a b

.

k

k

k=0

k=0

In der ersten Summe verschiebt“ man den Index: Man setzt k = j − 1 und schreibt danach

”

wieder k statt j. Mit Hilfe von Proposition 1.5 erhält man dann

(a + b)

n+1

=

=

=

=

n+1 n X

X

n

n k n+1−k

j n+1−j

ab

+

a b

j−1

k

j=1

k=0

n n X

X

n

n k n+1−k

n+1

k n+1−k

a

+

a b

+

a b

+ bn+1

k

−

1

k

k=1

k=1

n

X

n

n

+

ak bn+1−k + bn+1

an+1 +

k−1

k

k=1

n+1 X

n + 1 k n+1−k

a b

.

k

k=0

Dies ist die behauptete Formel mit n + 1 anstelle von n. Nach dem Induktionsprinzip ist die

Formel somit für alle ganzen n ≥ 0 gültig.

Bemerkung 1.7

Für a = b = 1 liefert der binomische Satz

n X

n

n

2 =

.

k

k=0

Dies lässt sich wie folgt interpretieren: Es sei M eine beliebige Menge mit n Elementen (z.B.

M = {1, . . . , n}). Dann ist 2n die Gesamtzahl der Teilmengen von M ; dies lässt sich wie folgt

einsehen: Man kann jede dieser Teilmengen dadurch charakterisieren, dass man für jedes der

n Elemente angibt, ob es zur Menge gehört oder nicht. Die Gesamtzahl der Teilmengen von

M ist also gleich der Zahl der Wörter“ der Länge n, die man mit den Buchstaben J und N

”

bilden kann. Diese Zahl ist 2n .

Andererseits lassen sich die Teilmengen von M nach ihrer Elementanzahl sortieren: Es gibt

Teilmengen mit 0, 1, . . . , n Elementen.

Wie oben festgestellt, beträgt die Zahl der Teilmengen

mit genau k Elementen gerade nk . Daher ist es nicht verwunderlich, dass die Summe dieser

Anzahlen nk genau 2n ergibt, wie es der binomische Satz besagt.

1.4

Arithmetisches und geometrisches Mittel

In einem rechtwinkligen Dreieck seien a und b die Hypotenusenabschnitte, h die Höhe und

s die Seitenhalbierende (vgl. Abbildung 2). Nach dem Satz von Thales und dem Höhensatz

12

gilt dann

1

h ≤ s = (a + b)

2

h2 = ab.

und

Es folgt

√

a+b

ab = h ≤

.

2

Dies ist die Ungleichung zwischen dem geometrischen und dem arithmetischen Mittel von a

und b.

s

h

a

b

Abbildung 2: Zur Ungleichung zwischen geometrischem und arithmetischem Mittel

Diese geometrische Begründung ist im Rahmen eines deduktiven Zugangs zur Analysis

natürlich nicht zu gebrauchen, denn die verwendeten Sätze der elementaren euklidischen

Geometrie stehen hier nicht zur Verfügung. Man kann die Ungleichung aber auch wie folgt

rechnerisch begründen: Für a, b ≥ 0 ist

(a + b)2 − 4ab = a2 + 2ab + b2 − 4ab = a2 − 2ab + b2 = (a − b)2 ≥ 0,

(1.1)

also

√

1

(a + b) ≥ ab.

2

Hierbei gilt Gleichheit genau dann, wenn a = b ist. (Dass für a = b Gleichheit gilt, ist

klar. Umgekehrt folgt aus der Gleichheit in der letzten Abschätzung, dass bereits in (1.1)

Gleichheit vorliegt, also (a − b)2 = 0 ist. Dies hat aber a = b zur Folge.)

Wir wollen nun mittels vollständiger Induktion eine allgemeinere Ungleichung zwischen dem

arithmetischen und dem geometrischen Mittel von beliebig vielen positiven reellen Zahlen

beweisen, die wir später öfters benötigen.

Definition 1.8

Für beliebige positive reelle Zahlen a1 , . . . , an nennt man

1

· (a1 + . . . + an )

n

das arithmetische Mittel und

√

n

a1 · . . . · an

das geometrische Mittel von a1 , . . . , an .

Wir gehen hier naiv mit dem Wurzelsymbol um. Die Existenz von Wurzeln werden wir später

(in Korollar 10.16) auch exakt begründen.

13

Satz 1.9 (Ungleichung zwischen arithmetischem und geometrischem Mittel)

Für jede natürliche Zahl n und beliebige positive reelle Zahlen a1 , a2 , . . . , an gilt

√

n

a1 · a2 · . . . · an ≤

1

· (a1 + a2 + . . . + an ).

n

Hierin besteht genau dann Gleichheit, wenn a1 = a2 = . . . = an ist.

Trost: Auf den nachstehenden kunstvoll arrangierten Beweis (der einer Vorlesung von Horst

Alzer entnommen ist) muss man nicht selbst kommen – schon gar nicht im ersten Semester.

Vorerst genügt es völlig, ihn schrittweise nachvollziehen zu können.

Beweis. Für n = 1 haben beide Seiten in der behaupteten Ungleichung den Wert a1 . Für

n = 2 haben wir die Behauptung bereits oben begründet.

Es sei ein n ≥ 2 gegeben. Wir treffen die Induktionsannahme, dass für beliebige positive

b1 , . . . , bn die Ungleichung

p

1

n

b1 · . . . · bn ≤ · (b1 + . . . + bn )

n

gilt und dass in dieser Ungleichung genau dann Gleichheit vorliegt, wenn b1 = . . . = bn ist.

Es seien positive a1 , . . . , an+1 gegeben. Für k = 1, . . . , n + 1 setzen wir

Gk :=

√

k

a1 · . . . · ak ,

Ak :=

1

· (a1 + . . . + ak ) .

k

Gk und Ak sind also das geometrische bzw. arithmetische Mittel der Zahlen a1 , . . . , ak . Weiter

seien

q

e

e := 1 (an+1 + (n − 1) · An+1 )

G := n an+1 An−1

A

n+1 ,

n

die geometrischen bzw. arithmetischen Mittel der Zahlen b1 := · · · := bn−1 := An+1 und

bn := an+1 . Nach der Induktionsvoraussetzung gilt dann

Gn ≤ An

und

e ≤ A.

e

G

Aus der Gültigkeit der Behauptung für das geometrische und arithmetische Mittel von zwei

Zahlen folgt ferner

q

e ≤ 1 · An + A

e .

An · A

2

Nun berechnet man

q

q

n

n−1

n−1

e

Gn G = a1 · . . . · an · an+1 · An+1 = n Gn+1

n+1 · An+1

und

1e

1

A + An =

(an+1 + (n − 1) · An+1 + a1 + · · · + an )

2

2n

1

=

(a1 + · · · + an + an+1 + (n − 1) · An+1 )

2n

1

=

((n + 1) · An+1 + (n − 1) · An+1 ) = An+1 .

2n

14

(1.2)

Damit ergibt sich insgesamt

An+1

q

q

q

1 2n

n−1

e

e

e

= · An + A ≥ An · A ≥ Gn · G =

Gn+1

n+1 · An+1 ,

2

also

n+1

n−1

A2n

n+1 ≥ Gn+1 · An+1

n+1

An+1

n+1 ≥ Gn+1 ,

und somit

d.h.

An+1 ≥ Gn+1 .

Falls hierin Gleichheit gilt, so muss bereits in allen verwendeten Abschätzungen Gleichheit

vorgelegen haben. Insbesondere muss

Gn = An

und

e=A

e

G

gelten. Aus Gn = An und der Induktionsvoraussetzung folgt dann a1 = · · · = an . Damit ist

e=A

e und der Induktionsvoraussetzung

aber auch An = a1 = · · · = an . Ebenso folgt aus G

e

e = an+1 . Damit und mit (1.2)

An+1 = an+1 . Gemäß der Definition von A bedeutet dies A

ergibt sich nun insgesamt

(1.2) 1

e + An = 1 (an+1 + a1 )

A

an+1 = An+1 =

2

2

und hieraus an+1 = a1 . Insgesamt erhält man also die Gleichheit aller Zahlen a1 , . . . , an , an+1 .

Damit ist der Induktionsschluss beendet, und der Satz ist bewiesen.

1.5

Die geometrische Summenformel

Satz 1.10

Für alle n ∈ N0 und alle x ∈ R \ {1} gilt

n

X

xk =

k=0

1 − xn+1

.

1−x

Für x = P

1 trifft der P

Satz keine Aussage. Dieser Fall ist jedoch unproblematisch, denn für

x = 1 ist nk=0 xk = nk=0 1 = n + 1.

Beweis. Variante 1: Wohl am einprägsamsten ist die folgende Begründung: Wenn wir die

Summe 1 + x + x2 + · · · + xn mit 1 − x multiplizieren, stellen wir fest, dass sich fast alle

Terme wegheben; wir erhalten

(1 − x) · (1 + x + x2 + · · · + xn ) = 1 +x + x2 + · · · + xn

−x − x2 − · · · − xn − xn+1 = 1 − xn+1 .

Wegen 1 − x 6= 0 darf man durch 1 − x dividieren und erhält die Behauptung.

Etwas präziser kann man denselben Sachverhalt mithilfe der Summenschreibweise ausdrücken: Für alle n ∈ N0 und alle x ∈ R ist

(1 − x) ·

n

X

k=0

k

x =

n

X

k=0

k

x −

n

X

x

k+1

k=0

=

n

X

k=0

15

k

x −

n+1

X

k=1

xk = 1 − xn+1 .

Im zweiten Schritt haben wir hierbei eine Indexverschiebung durchgeführt. Im letzten Schritt

haben wir wiederum ausgenutzt, dass sich fast alle Terme der Form xk wegheben, mit Ausnahme des ersten (nämlich x0 = 1) und des letzten (xn+1 ). (Man bezeichnet solche Summen

auch als Teleskopsummen.)

Variante 2: Man kann auch vollständige Induktion benutzen: Für n = 0 hat man

n

X

xk = x0 = 1 =

k=0

1 − xn+1

1−x

=

1−x

1−x

für alle x ∈ R \ {1} ,

d.h. die Formel gilt für n = 0.

P

n+1

Es sei nk=0 xk = 1−x

für ein n ∈ N0 und alle x ∈ R \ {1} bereits bewiesen. Dann folgt

1−x

n+1

X

k=0

k

x =

n

X

xk + xn+1 =

k=0

1 − xn+2

1 − xn+1 xn+1 − xn+2

+

=

1−x

1−x

1−x

für alle x ∈ R \ {1}. Damit ist der Induktionsschritt vollzogen, und die geometrische Summenformel ist für alle n ∈ N0 und alle x ∈ R \ {1} bewiesen.

n+1

auf der rechten Seite der geometrischen Summenformel

Ausblick. Der Ausdruck 1−x

1−x

ist für x = 1 natürlich nicht definiert (Nennernullstelle!). Man kann sich jedoch fragen, ob

n+1

existiert. Dies ist in der Tat der Fall, und wir werden ihn

evtl. der Grenzwert limx→1 1−x

1−x

später als Ableitung der Funktion h(x) := xn+1 im Punkt x0 = 1 interpretieren: Es ist

1 − xn+1

xn+1 − 1

h(x) − h(1)

= lim

= lim

= h0 (x0 ) = (n + 1) · xn0 = n + 1.

x→1 1 − x

x→1 x − 1

x→1

x−1

P

Dies ist das zu erwartende Ergebnis, denn für x = 1 hat nk=0 xk ja den Wert n + 1.

lim

Die geometrische Summenformel werden wir später (Satz 7.3) zur Berechnung des Werts der

unendlichen geometrischen Reihe benötigen. Sie spielt aber auch eine überragende Rolle in

der Zinsrechnung, wie wir anhand eines Beispiels illustrieren wollen.

Beispiel 1.11

Auf ein Konto werden jedes Jahr 1000 Euro eingezahlt. Diese werden mit

4% pro Jahr verzinst. Welches Kapital hat sich zu Beginn des 40. Jahres (d.h. unmittelbar

nach der 40. Einzahlung) angesammelt? Dessen Wert (in Euro) ist

K = 1000 · 1 + 1,04 + 1,042 + · · · + 1,0439 .

Selbst mit einem gewöhnlichen (nicht-programmierbaren) Taschenrechner ist dieser Wert nur

mühsam zu berechnen. Hier erweist sich die geometrische Summenformel als große Erleichterung: Sie liefert unmittelbar

1,0440 − 1

K = 1000 ·

= 95.025,51....

1,04 − 1

Der Wert des Kapitals ist also fast zweieinhalb mal so groß wie die insgesamt eingezahlte

Summe; diese beträgt nämlich nur 40.000 Euro.

16