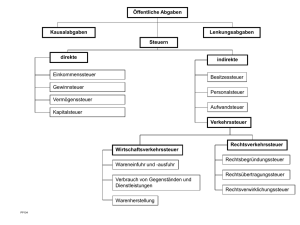

Zuwendungen an politische Parteien / Wahlkampfbeiträge

Werbung

Praxisfestlegung Steuerverwaltung Graubünden Zuwendungen an politische Parteien / Wahlkampfbeiträge StG 36 i; 36 m; 31 I c; 32; 78 If DBG 33a; 33 I i; 26 I c; 27; 56 g Bei der steuerlichen Beurteilung der Zuwendungen an politische Parteien ist zu unterscheiden zwischen den Mitgliederbeiträgen, den freiwilligen Zuwendungen und den Mandatsbeiträgen (sog. Parteisteuern) einerseits sowie den Wahlkampfbeiträgen andererseits. Der neue Abzug „Zuwendungen an politische Parteien“ (vgl. StG 36 lit. m bzw. DBG 33 I lit. i) schafft ab Steuerperiode 2011 eine neue Rechtslage. 1. MITGLIEDEREITRÄGE / FREIWILLIGE ZUWENDUNGEN / MANDATSBEITRÄGE 1.1 Bis und mit Steuerperiode 2010 gültige Rechtslage 1.1.1 Mitgliederbeiträge Es handelt sich hier um die Erfüllung einer statutarischen Pflicht. Es kann dabei nicht von freiwilligen Zuwendungen gesprochen werden. Die Abzugsfähigkeit aufgrund von StG 36 lit. i bzw. DBG 33a ist zu verneinen. Verlangt eine Partei in einem Wahljahr von ihren Mitgliedern neben dem ordentlichen Mitgliederbeitrag noch einen Wahlkassenbeitrag, kann dieser dann nicht in Abzug gebracht werden, wenn er auf einer statutarischen oder reglementarischen Bestimmung beruht. In diesen Fällen fehlt es an der Voraussetzung der Freiwilligkeit. 1.1.2 Freiwillige Zuwendungen Nach Ansicht des Bundesgerichtes fallen Beiträge an politische Parteien nicht unter die freiwilligen Zuwendungen im Sinne von StHG 9 II lit. i, zumal politische Parteien weder gemeinnützig seien noch primär öffentliche Zwecke erfüllen würden (vgl. BGer 7.6.2007, in: StR 2007, S. 198, 2A.647/2005). KV 20 I hält ausdrücklich fest, dass politische Parteien bei der Meinungs- und Willensbildung mitwirken. Politische Parteien erfüllen somit Aufgaben, die im öffentlichen Interesse liegen. Sie sind deshalb gestützt auf StG 78 I lit. f bzw. DBG 56 lit. g von der subjektiven Steuerpflicht befreit. Gemäss StG 36 lit. i bzw. DBG 33a können vom Reineinkommen abgezogen werden freiwillige Zuwendungen an juristische Personen mit Sitz in der Schweiz, die im Hinblick 1.3.2013 036-i-01.doc He P Zuwendungen an politische Parteien / Wahlkampfbeiträge Steuerverwaltung GR auf öffentliche oder ausschliesslich gemeinnützige Zwecke von der Steuerpflicht befreit sind, bis zu 20 Prozent des Reineinkommens. Ungeachtet der erwähnten Rechtsprechung bleiben freiwillige Zuwendungen (Spenden) an politische Parteien im Kanton GR abzugsfähig. Der Begriff der "Freiwilligkeit" wird in der Praxis nahezu durchgehend in einem engen Sinn ausgelegt. Demnach erfolgt eine Zuwendung nur dann freiwillig, wenn sie unentgeltlich, ohne Gegenleistung und ohne gesetzliche, vertragliche, statutarische oder moralische Verpflichtung erbracht wird (vgl. OberGer SH, in: StE 1984 B 27.4 Nr. 2; VGer GL, in: StE 1988 B 27.4 Nr. 3; P. Locher, Kommentar zum DBG, I. Teil, Art. 33 N 85). Die Bezahlung der Wahlkampfbeiträge des betreffenden Kandidaten an den eigenen Wahlkampf (vgl. dazu unten, Ziff. 2.2.1) beruht in der Regel auf einer vertraglichen, jedenfalls aber auf einer moralischen Verpflichtung, die politische Partei für den Wahlkampf finanziell zu unterstützen. Damit steht fest, dass solche Beiträge nicht auf freiwilliger Basis erbracht werden, weshalb ein Abzug derselben gestützt auf StG 36 lit. i bzw. DBG 33a nicht in Frage kommt. 1.1.3 Mandatsbeiträge (Mandatssteuern, Parteisteuern) Mandatsbeiträge werden – neben den ordentlichen Mitgliederbeiträgen – von jenen Parteimitgliedern entrichtet, die ein öffentliches Amt inne haben, das sie mit Unterstützung der Partei erhalten haben (z.B. Regierungsräte, National- und Ständeräte, Richter, Grossräte). In der (bisherigen) Praxis der Kantonalen Steuerverwaltung Graubünden wurden Mandatsbeiträge – entgegen der Auffassung des Bundesgerichts (vgl. BGer 7.6.2007, in: StR 2007, S. 198, 2A.647/2005; BGer 5.12.1997, in: BGE 124 II 29) – als Gewinnungskosten qualifiziert. Bei den Mitgliedern der eidgen. Räte sind die Mandatsbeiträge allerdings mit der steuerfreien Jahresentschädigung für Personal- und Sachausgaben (Fr. 31'750.–) im Sinne von Art. 3a des Parlamentsressourcengesetzes (PRG; SR 171.21) abgedeckt und können nicht noch zusätzlich in Abzug gebracht werden. 1.2 Ab Steuerperiode 2011 gültige Lösung Übersicht über den Abzug von Zuwendungen an politische Parteien 2011 – 2015 StP 2011 StP 2012 StP 2013 StP 2014 StP 2015 Kanton Fr. 10'000.– Fr. 10'000.– Fr. 10'000.– Fr. 10‘000.– Fr. 10‘000.– Bund Fr. 10'000.– Fr. 10'100.– Fr. 10'100.– Fr. 10‘100.– Fr. 10‘100.– Im nachfolgenden Text werden die Beträge für die Steuerperiode 2015 verwendet. 036-i-01.doc 2 Steuerverwaltung GR Zuwendungen an politische Parteien / Wahlkampfbeiträge Auf den 1. Januar 2011 ist das Bundesgesetz über die steuerliche Abzugsfähigkeit von Zuwendungen an politische Parteien in Kraft getreten. Mit diesem Gesetz wurde in DBG 33 I lit. i bzw. StHG 9 II lit. l ein neuer Abzug geschaffen, mit dem sowohl die Mitgliederbeiträge als auch die freiwilligen Zuwendungen und die Mandatsbeiträge (Mandatssteuern) an die politischen Parteien bis zu einem Maximalbetrag abziehbar sind. Die Kantone mussten diesen Abzug per 1.1.2011 ins kantonale Recht überführen. Sie waren einzig frei in der Bestimmung des Maximalbetrages. Dieser wurde in Graubünden in gleicher Höhe wie im Bund festgelegt und beträgt Fr. 10‘000.– (StG 36 lit. m; Bund ab Steuerperiode 2012: Fr. 10‘100.--). Dieser Betrag gilt auch für Ehepaare. Es kann also nicht jeder Ehegatte einzeln Fr. 10‘000.– geltend machen (Bericht der Staatspolitischen Kommission des Ständerates zur Parlamentarischen Initiative Steuerliche Abzugsfähigkeit von Zuwendungen an politische Parteien, in: BBl 2008, S. 7474). Nach StG 36 lit. m bzw. DBG 33 I lit. i werden von den Einkünften abgezogen die Mitgliederbeiträge, die freiwilligen Zuwendungen und die Mandatsbeiträge bis zum Gesamtbetrag von Fr. 10‘000.– an politische Parteien, die 1. im Parteienregister nach Artikel 76a des Bundesgesetzes über die politischen Rechte eingetragen sind, 2. in einem kantonalen Parlament vertreten sind, oder 3. in einem Kanton bei den letzten Wahlen des kantonalen Parlaments mindestens 3 Prozent der Stimmen erreicht haben. Als Parteien im Sinne des genannten Parteienregisters gelten jene Parteien, welche die Rechtsform eines Vereins aufweisen und unter dem gleichen Namen mit mindestens einem Mitglied im Nationalrat oder mit mindestens je drei Mitgliedern in drei Kantonsparlamenten vertreten sind (Art. 76a Abs. 1 des Bundesgesetzes über die politischen Rechte). Es können nur Mitgliederbeiträge und Zuwendungen an die Parteien im Kanton Graubünden oder an deren schweizerische Mutterparteien in Abzug gebracht werden. Für den Abzug an Parteien in anderen Kantonen fehlt ein öffentliches Interesse des Kantons, weshalb der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit höhere Priorität zuzumessen ist (Botschaft der Regierung an den Grossen Rat, Heft Nr. 4/2010– 2011, S. 362). Jungparteien erfüllen in aller Regel keine der genannten Voraussetzungen gemäss StG 36 lit. m bzw. DBG 33 I lit. i. Wenn aber eine Jungpartei einer entsprechenden Mutterpartei zugerechnet werden kann, welche eine dieser Voraussetzungen erfüllt (idR im kantonalen Parlament vertreten), können auch die entsprechenden Zuwendungen und Beiträge an die Jungpartei in Abzug gebracht werden (vgl. Votum von RR Schmid in der Diskussion zu StG 36 lit. m, in: Grossratsprotokoll Oktober 2010 2 | 2010/2011, S. 305). Überparteiliche Komitees sind keine Parteien. Beiträge an solche Komitees sind deshalb auch in Zukunft nicht abzugsfähig. Bis und mit Steuerperiode 2010 wurden Spenden an die politischen Parteien als freiwillige Zuwendung zum Abzug zugelassen (StG 36 lit. i). Diese Abzugsmöglichkeit besteht 036-i-01.doc 3 Steuerverwaltung GR Zuwendungen an politische Parteien / Wahlkampfbeiträge ab Steuerperiode 2011 nicht mehr, weil die neue Bestimmung von StG 36 lit. m als Spezialregelung vorgeht und einen Abzug der Parteispenden nach StG 36 lit. i ausschliesst (Botschaft der Regierung an den Grossen Rat, Heft Nr. 4/2010–2011, S. 362). Die Mandatsbeiträge sind ebenfalls Zuwendungen im Sinne von StG 36 lit. m bzw. DBG 33 I lit. i (Bericht der Staatspolitischen Kommission des Ständerates zur Parlamentarischen Initiative Steuerliche Abzugsfähigkeit von Zuwendungen an politische Parteien, in: BBl 2008, S. 7473 und 7474). Sie sind deshalb bei Fr. 10‘000.– begrenzt. Bei den Mitgliedern der eidgenössischen Räte sind die Mandatsbeiträge in der steuerfreien Jahresentschädigung für Personal- und Sachausgaben (Fr. 31‘750.–) im Sinne von Art. 3a des Parlamentsressourcengesetzes (PRG; SR 171.21) enthalten und können nicht noch zusätzlich in Abzug gebracht werden. Die Besteuerung der politischen Parteien als solche wird durch die Neuregelung nicht beeinflusst; die politischen Parteien sind gestützt auf StG 78 I lit. f und DBG 56 lit. g von der Steuerpflicht befreit. 2. WAHLKAMPFBEITRÄGE ALS GEWINNUNGSKOSTEN? Für die Finanzierung von Wahlkämpfen erheben die politischen Parteien von den jeweiligen Kandidaten sog. Wahlkampfbeiträge (auch Propagandakosten genannt). Diese Beiträge sind unabhängig von einer Wahl geschuldet. 2.1 Grundsätzliches zu den Gewinnungskosten Von den Einkünften werden die Gewinnungskosten abgezogen. Gemäss StG 31 I lit. c bzw. DBG 26 I lit. c sind nur die "erforderlichen" Kosten abzugsfähig. Das sind jene Kosten, die ihren Grund in der beruflichen Tätigkeit haben, unbekümmert darum, ob sie objektiv vermeidbar gewesen wären. Dagegen sind Ausgaben nicht zu berücksichtigen, die vorwiegend mit der allgemeinen Lebenshaltung zusammenhängen. Der Begriff der Erforderlichkeit ist in einem weiten Sinne auszulegen. Das Bundesgericht verlangt nicht, dass der Pflichtige das Erwerbseinkommen ohne die streitige Auslage überhaupt nicht hätte erzielen können. Unerheblich ist auch, ob der Pflichtige seine gegenwärtige berufliche Stellung ohne die betreffende Auslage eingebüsst hätte. Es genügt gemäss bundesgerichtlicher Rechtsprechung, dass die Aufwendungen als der Gewinnung des Einkommens förderlich erachtet werden können und dass die Vermeidung dem Steuerpflichtigen nicht zumutbar war (BGer 22.4.2009, 2C_14/2009, E. 2.1; BGer 26.10.2004, in: ASA 75, S. 257, 2A.224/2004, E. 6.3; BGE 124 II 32, E. 3a). Als "erforderlich" haben auch diejenigen Vermögensabgänge (Auslagen und Kosten) zu gelten, die wesentlich durch die Erzielung von Einkommen verursacht sind; man spricht vom sog. kausalen Gewinnungskostenbegriff (P. Locher, Kommentar zum DBG, I. Teil, Art. 25 N 13 ff.; BGer 25.1.2007, in: StE 2007 B 22.3 Nr. 93, 2P.251/2006; BGer 26.10.2004, in: ASA 75, S. 257, 2A.224/2004; BGer 28.8.1997, in: ASA 67, S. 480). 036-i-01.doc 4 Steuerverwaltung GR Zuwendungen an politische Parteien / Wahlkampfbeiträge Ausgaben, die in bloss allgemeiner Weise mit der Berufsausübung zusammenhängen, sind, auch wenn sie eine Erwerbstätigkeit erst ermöglichen oder hiezu befähigen, mangels qualifiziert engen, wesentlichen Zusammenhangs mit einer bestimmten beruflichen Tätigkeit keine Berufsauslagen, sondern nicht abzugsfähige private Lebenshaltungskosten. Derartige Auslagen sind etwa die Aufwendungen für die erstmalige Erlangung eines Berufs (Ausbildungskosten). 2.2 Wahlkampfbeiträge Hier ist danach zu unterscheiden, ob die betreffenden Beiträge vom jeweiligen Kandidaten oder von Dritten stammen und ob es sich um eine Erstwahl (Neuwahl) oder um eine Wiederwahl handelt. 2.2.1 Beiträge und Ausgaben der Kandidaten Für die Beiträge an den eigenen Wahlkampf ist steuerlich wie folgt zu differenzieren: Im Falle einer Erstwahl stehen die Propagandabeiträge an die Partei für die eigene Wahl in keinem direkten Zusammenhang mit der bisherigen Tätigkeit. Es handelt sich dabei auch nicht um einen Aufstieg im angestammten Beruf. In diesem Zusammenhang gemachte Aufwendungen erfolgen stets im Hinblick auf einen Berufswechsel und sind daher nicht als Gewinnungskosten abzugsfähig (VGer ZH, in: StE 2000 B 22.3 Nr. 71; D. Aeschbach, in: Kommentar zum Aargauer Steuergesetz, § 41 N 24). Wahlkampfbeiträge an die Partei werden in der Regel nicht auf freiwilliger Basis erbracht, weshalb ein Abzug derselben auch nicht gestützt auf StG 36 lit. i bzw. DBG 33a in Frage kommt (vgl. oben S. 1). Der Steuerpflichtige kann auch andere Kosten, die ihm als Folge des Wahlkampfes erwachsen, nicht in Abzug bringen. Ab Steuerperiode 2011 können Wahlkampfbeiträge gestützt auf StG 36 lit. m bzw. DBG 33 I lit. i bis zum Gesamtbetrag von Fr. 10‘000.– abgezogen werden. Für den Selbständigerwerbenden können sowohl die Wahlkampfbeiträge als auch die übrigen mit dem Wahlkampf in Zusammenhang stehenden Kosten unter Umständen als abziehbare Gewinnungskosten des Betriebes qualifiziert werden. Dies dürfte dann der Fall sein, wenn der Teilnahme am Wahlkampf für die bisherige berufliche Tätigkeit des Kandidaten Werbecharakter zukommt. Der Steuerpflichtige muss dies anhand von konkreten Fällen glaubhaft darlegen; blosse Behauptungen reichen nicht. Bei einer Wiederwahl können die Wahlkampfbeiträge und die übrigen in Zusammenhang mit dem Wahlkampf stehenden Kosten dagegen als Gewinnungskosten in Abzug gebracht werden. Es sind notwendige Auslagen für die Erhaltung der bestehenden Einkommensquelle. Ob der Pflichtige auch wirklich wiedergewählt oder abgewählt wird, spielt hier keine Rolle. Die Wahlkampfbeiträge im Rahmen einer Wiederwahl können jedenfalls in Abzug gebracht werden. Der Grund liegt darin, dass die für den Wahlkampf getätigten Ausgaben der Erhaltung einer bestehenden Einkommensquelle dienen. Beispiele: ⇒ Lehrer kandidiert erfolgreich als Regierungs- oder Stadtrat Es handelt sich hier um eine Erstwahl, weshalb die Wahlkampfkosten nicht als Gewinnungskosten abzugsfä- 036-i-01.doc 5 Steuerverwaltung GR Zuwendungen an politische Parteien / Wahlkampfbeiträge hig sind. Ab Steuerperiode 2011 können die Beiträge an die Partei für den (eigenen) Wahlkampf bis zum Gesamtbetrag von Fr. 10‘000.– abgezogen werden. ⇒ Stadtrat kandidiert als Regierungsrat Es handelt sich hier um eine neue Einkommensquelle, weshalb die Wahlkampfkosten nicht als Gewinnungskosten abzugsfähig sind. Ab Steuerperiode 2011 können (bei Beiträgen an die Partei) maximal Fr. 10‘000.– abgezogen werden. ⇒ Wiederwahl als Regierungs-, National- oder Ständerat Die Wahlkampfkosten stellen bei einer Wiederwahl abzugsfähige Gewinnungskosten dar. Nicht als Wahlkampfbeiträge gelten die sog. Standeskosten/Standesauslagen. Darunter sind die durch die berufliche Stellung des Steuerpflichtigen bedingten Auslagen zu verstehen. Standesauslagen sind gemäss StG 37 lit. b bzw. DBG 34 lit. a nicht abzugsfähig. Beispiel: ⇒ Nach der Wahl wird das Stimmvolk während einer Stunde in allen Wirtschaften des Dorfes mit Getränken zulasten des (Wieder-)Gewählten bewirtet. 2.2.2 Beiträge von Dritten Entrichten Dritte Beiträge (Spenden) an die politische Partei des betreffenden Kandidaten für dessen Wahlkampf, sind diese Beiträge als freiwillige Zuwendungen i.S.v. StG 36 lit. i bzw. DBG 33a zu qualifizieren und damit abzugsfähig. Ab Steuerperiode 2011 können Beiträge von Dritten nur noch bis zum Gesamtbetrag von Fr. 10‘000.– abgezogen werden (StG 36 lit. m bzw. DBG 33 I lit. i). Beiträge, welche direkt dem Kandidaten zufliessen, sind demgegenüber nicht abzugsfähig. Der Kandidat muss diese Beiträge nicht versteuern, kann dafür aber seine Ausgaben auch nicht in Abzug bringen. 036-i-01.doc 6 Zuwendungen an politische Parteien / Wahlkampfbeiträge Steuerverwaltung GR 3. ZUSAMMENFASSUNG 3.1 Bis und mit Steuerperiode 2010 gültige Rechtslage Mitgliederbeiträge Statutarische Pflicht keine freiwilligen Zuwendungen UE kein Abzug gem. StG 36 lit. i bzw. DBG 33a Freiwillige Zuwendungen Spenden Mandatsbeiträge (Mandatssteuern) Politische Parteien sind von der subj. Steuerpflicht befreit Entrichtung von Parteimitgliedern in öffentlichem Amt Sind beim UE nicht Gewinnungskosten, weil sie bei einer Erstwahl nicht im ZusamSind Gewinnungskosmenhang mit der bisten herigen Tätigkeit steBei eidg. Räten in der hen steuerfreien JahresBei SE können sie entschädigung für u.U. als abziehbare Personal- und SachGewinnungskosten ausgaben enthalten qualifiziert werden; z.B. als Werbekosten Sind Gewinnungskosten. Propagandabeiträge für eigene Wahl erfolgen zwecks Erhaltung einer bestehenden Einkommensquelle UE Abzug gem. StG 36 lit. i bzw. DBG 33a UE UE Abzug gem. StG 31 bzw. DBG 26 SE Abzug gem. StG 32 I bzw. DBG 27 I SE Abzug gem. StG 32 I bzw. DBG 27 I 036-i-01.doc Beiträge für den eigenen Wahlkampf Erstwahl SE Abzug gem. StG UE kein Abzug gem. 31 bzw. DBG 26 StG 31 bzw. DBG 26 Abzug gem. StG SE ev. Abzug gem. 32 I bzw. DBG 27 I StG 32 I bzw. DBG 27 I Wiederwahl 7 Zuwendungen an politische Parteien / Wahlkampfbeiträge Steuerverwaltung GR 3.2 Ab Steuerperiode 2011 gültige Lösung Mitgliederbeiträge Freiwillige Zuwendungen Spenden Mandatsbeiträge Beiträge an die Partei für den eigenen (Mandatssteuern) Wahlkampf Erstwahl Sind beim UE nicht Gewinnungskosten, weil sie bei einer Erstwahl nicht im ZusamBei eidg. Räten in der menhang mit der bissteuerfreien Jahresherigen Tätigkeit steentschädigung für hen. Aber Abzug als Personal- und SachZuwendung an eine ausgaben enthalten politische Partei Entrichtung von Parteimitgliedern in öffentlichem Amt Wiederwahl Sind Gewinnungskosten Propagandabeiträge für eigene Wahl erfolgen zwecks Erhaltung einer bestehenden Einkommensquelle Bei SE können sie u.U. als abziehbare Gewinnungskosten qualifiziert werden; z.B. als Werbekosten UE Abzug gem. StG 36 UE Abzug gem. StG UE lit. m bzw. DBG 33 I 36 lit. m bzw. DBG lit. i bis max. Fr. 33 I lit. i bis max. 10‘000.– (Bund: ab Fr. 10‘000.– (Bund: Steuerperiode 2012: ab Steuerperiode Fr. 10‘100.–) 2012: Fr. 10‘100.–) SE Abzug gem. StG 32 I bzw. DBG 27 I 036-i-01.doc SE Abzug gem. StG 36 lit. m bzw. DBG 33 I lit. i bis max. Fr. 10‘000.– (Bund: ab Steuerperiode 2012: Fr. 10‘100.–) Abzug gem. StG 32 I bzw. DBG 27 I UE Abzug gem. StG UE 36 lit. m bzw. DBG 33 I lit. i bis max. SE Fr. 10‘000.– (Bund: ab Steuerperiode 2012: Fr. 10‘100.–) Abzug gem. StG 31 bzw. DBG 26 Abzug gem. StG 32 I bzw. DBG 27 I SE ev. Abzug gem. StG 32 I bzw. DBG 27 I 8

![6.3.1 1-Oxa-spiro[2.5]octan - Institut für Organische Chemie](http://s1.studylibde.com/store/data/001356875_1-96e669e5c88ad586db9f9f199d424d05-300x300.png)