Beispiel 1: Produktivität/Wirtschaftlichkeit Beispiel 2: Arbeitskosten

Werbung

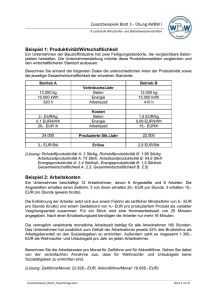

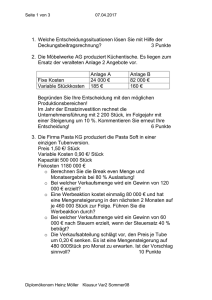

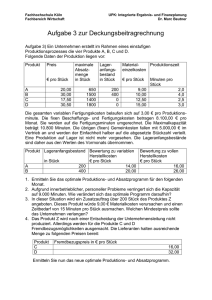

Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 1: Produktivität/Wirtschaftlichkeit Ein Unternehmen der Baustoffindustrie hat zwei Fertigungsstandorte, die vergleichbare Betonplatten herstellen. Die Unternehmensleitung möchte diese Produktionsstätten vergleichen und den wirtschaftlicheren Standort ausbauen. Berechnen Sie anhand der folgenden Daten die unterschiedlichen Arten der Produktivität sowie die jeweilige Gesamtwirtschaftlichkeit der einzelnen Standorte. Betrieb A Betrieb B Verbräuche/Jahr 12.000 kg 10.000 kWh 320 h Beton Energie Arbeitszeit 12.000 kg 15.000 kWh 410 h Kosten 2,- EUR/kg 0,1 EUR/kWh 20,- EUR /h Beton Energie Arbeitszeit 1,5 EUR/kg 0,09 EUR/kWh 15,- EUR/h 24.000 Produzierte Stk./Jahr 22.500 3,- EUR/Stk Erlöse 2,8 EUR/Stk (Lösung: Rohstoffproduktivität A: 2 Stk/kg, Rohstoffproduktivität B: 1.88 Stk/kg Arbeitszeitproduktivität A: 75 Stk/h, Arbeitszeitproduktivität B: 54,9 Stk/h Energieproduktivität A: 2,4 Stk/kwh, Energieproduktivität B: 1,5 Stk/kwh Gesamtwirtschaftlichkeit A: 2,3, Gesamtwirtschaftlichkeit B: 2,5) Beispiel 2: Arbeitskosten Ein Unternehmen beschäftigt 12 Arbeitnehmer, davon 6 Angestellte und 6 Arbeiter. Die Angestellten erhalten einen Zeitlohn: 3 von ihnen erhalten 20,- EUR pro Stunde, 3 erhalten 15,- EUR pro Stunde (jeweils brutto). Die Entlohnung der Arbeiter setzt sich aus einem Fixlohn als tariflicher Mindestlohn von 5,- EUR pro Stunde (brutto) und einem Geldakkord von 4,- EUR pro produziertem Produkt als variabler Vergütungsanteil zusammen. Für ein Stück wird eine Normalarbeitszeit von 25 Minuten angegeben. Nach einer Einarbeitungszeit benötigen die Arbeiter nur mehr 16 Minuten. Die vertraglich vereinbarte monatliche Arbeitszeit beträgt für alle Arbeitnehmer 160 Stunden. Das Unternehmen hat zusätzlich zum Gehalt der Arbeitnehmer jeweils 32% des Bruttolohns als Arbeitgeberanteil an den Sozialabgaben zu entrichten. Außerdem zahlt es insgesamt 1.300,- EUR als Weihnachts- und Urlaubsgeld pro Jahr an jeden Arbeitnehmer. Berechnen Sie die Arbeitskosten pro Monat für Zeitlöhne und für Akkordlöhne. Gehen Sie dabei von der vereinfachten Annahme aus, dass für Weihnachts- und Urlaubsgeld keine Sozialabgaben zu entrichten sind. (Lösung: Zeitlöhne/Monat: 22.826,- EUR, Akkordlöhne/Monat: 19.658,- EUR) Zusatzbeispiele WS 14/15 Seite 1 von 9 Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 3: kalkulatorische Abschreibung Eine maschinelle Anlage mit einem Wiederbeschaffungswert von 250.000,- EUR (netto) und einem geschätzten Liquidationserlös in Höhe von 22.500,- EUR (netto) am Ende der Nutzungsdauer wird kalkulatorisch linear abgeschrieben. Die Kostenrechnungsabteilung hat die Nutzungsdauer auf 8 Jahre geschätzt. Im siebten Jahr stellt sich heraus, dass die Nutzungsdauer falsch festgelegt wurde und die Anlage tatsächlich 10 Jahre genutzt werden kann. Der Verkaufserlös beträgt dann nur noch 10.000,EUR (netto). Ermitteln Sie den ursprünglichen jährlichen Abschreibungsbetrag sowie den aufgrund der geänderten Bedingungen jährlichen Abschreibungsbetrag für die Jahre 7 – 10. (Lösung: lineare Abschreibung: 28.437,50 EUR/Jahr; lineare Abschreibung für die Jahre 7-10: 24.000,- EUR/Jahr) Beispiel 4: kalkulatorische Abschreibung Anfang 2009 wurde eine Produktionsmaschine mit einem Rechnungsbetrag exkl. USt von 60.000,-- EUR angeschafft. Folgende Kosten fielen zusätzlich an: Transport: 3.000,-- EUR, Aufstellung und Montage im Unternehmen: o Löhne: 7.000,-- EUR o Material: 2.000,-- EUR Üblicherweise haben solche Maschinen eine Einsatzdauer von 8 Jahren; es wird mit einem Restwert am Ende der Nutzungsdauer von 2.000,- EUR gerechnet. Entwicklung des Preisindex: 2009 210 2010 215 2011 218 2012 222 2013 224 Wie hoch ist die Abschreibungsbasis im Jahr 2013? (Lösung: 74.666,67€) Beispiel 5: kalkulatorische Wagnis Für die Berechnung der Wagniskosten werden von der Schaden & Froh AG folgende Daten bekanntgegeben: Die wertmäßige Minderung der Bestände von 2010 bis 2013 betrug in Summe 16.500,- EUR. Insgesamt fielen an Fertigungsmaterial 1.150.000,- EUR an. Für das Jahr 2014 beträgt der geschätzte Materialeinsatz 250.000,- EUR. Ermitteln Sie die Wagniskosten für das Jahr 2014! (Lösung: 3.586,96 EUR) Zusatzbeispiele WS 14/15 Seite 2 von 9 Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 6: Berechnung der Herstellkosten und der Gemeinkostenzuschlagssätze Die Gemeinkosten eines Unternehmens aus der Elektroindustrie in Höhe von 3,401.000,- EUR konnten nach der Erfassung der Kostenarten, der Verteilung der primären Kosten auf die Kostenstellen und der darauf aufbauenden innerbetrieblichen Leistungsverrechnung wie folgt den nachstehenden Hauptkostenstellen zugerechnet werden (alle Angaben in EUR): Kostenstellen Gemeinkosten Materialstelle Fertigungsstelle Verwaltungsstelle 1,530.000,996.000,690.000,- Vertriebsstelle 185.000,- Weiterhin wurden für die entsprechende BAB-Periode folgende Einzelkosten erfasst: Fertigungsmaterial Fertigungslöhne Sondereinzelkosten der Fertigung 3,825.000,- EUR 398.400,- EUR 1,250.600,- EUR Es geht nun in dieser Periode ein Auftrag eines schwedischen Kunden ein, der 500 Stück eines speziellen Messgerätes bestellt. Diesem können pro Stück 210,- EUR an Fertigungsmaterial und 190,- EUR an Fertigungslöhnen zugerechnet werden. Für diesen Aufrag fallen Sondereinzelkosten der Fertigung in Höhe von insgesamt 20.500,- EUR an. a) Ermitteln Sie die Herstellkosten des Umsatzes, wenn sich bei den fertigen Erzeugnissen Bestandsminderungen mit einem Wert von insgesamt 800.000,- EUR und bei den unfertigen Erzeugnissen Bestandsmehrungen mit einem Wert von insgesamt 175.000,- EUR ergeben haben. b) Berechnen Sie die Gemeinkostenzuschlagssätze für die Hauptkostenstellen. (Lösung: Herstellkosten: 8.625.000,- EUR; MGK: 40%; FGK: 250%; VerwaltungsGK: 8,63%; VertriebsGK: 2,14%) Beispiel 7: Berechnung der Selbstkosten mit Daten vom Beispiel 6 Fortführung des Beispiels 6: a) Kalkulieren Sie die Selbstkosten für ein spezielles Messgerät (verwenden Sie dazu die Angaben aus dem Beispiel 6). Dabei kann davon ausgegangen werden, dass sich die Sondereinzelkosten der Fertigung gleichmäßig auf alle bestellten Stücke verteilen. b) Ermitteln Sie den Bruttoverkaufspreis für eines der Messgeräte unter Berücksichtigung von 10 % Gewinn, 3% Rabatt, 2 % Skonto und 20 % Umsatzsteuer. (Lösung: Selbstkosten: 1.107,40 EUR, Bruttoverkaufspreis: 1.538,15 EUR) Zusatzbeispiele WS 14/15 Seite 3 von 9 Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 8: innerbetriebliche Leistungsverrechnung Ein BAB weist folgende Kosten (in 1.000 EUR) aus: Material FM Fertigung 2 Verwaltung Vertrieb Kantine 654 289,3 987 56 1.000 FL GK Fertigung 1 800 300 2.273 In der Fertigungsstelle 2 wurden in der Abrechnungsperiode 7.000 Maschinenstunden geleistet. Die Gemeinkosten der Verwaltungsstelle beinhalten Mietkosten in Höhe von 38.000,- EUR, die für die Materialstelle, die Verwaltungs- und Vertriebsstelle angefallen sind. Die Materialstelle hat 8.000 m², die Vertriebsstelle hat 4.000 m². Die Gemeinkosten der Kantine werden den einzelnen Kostenstellen entsprechend der Anzahl der Beschäftigten zugerechnet: Anzahl der Beschäftigten: Materialstelle 7 Fertigung 1 14 Fertigung 2 11 Verwaltung 6 Vertrieb 5 Kantine 2 Basis für die Berechnung der Zuschlagssätze sind in der Verwaltungsstelle die Herstellkosten der produzierten Menge, die 5.088.000,- EUR betragen. Für die Vertriebsstelle sind die Herstellkosten der Absatzleistung (gehen Sie von einem Anfangsbestand von Null aus) heranzuziehen. Von der gesamten Periodenproduktion wurden 10 % auf Lager gelegt. Führen Sie die innerbetriebliche Leistungsverrechnung durch und ermitteln Sie die Zuschlagsätze für die Gemeinkostenverrechnung. (Lösung: GK-Material: 33,44 %; GK-Fert1: 286,40 %; GK-Fert2: 95,48 EUR/h; GK-Verwaltung: 5,09 %; GK-Vertrieb: 21,91 %; Herstellkosten: 5.088.000,- EUR) Zusatzbeispiele WS 14/15 Seite 4 von 9 Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 9: Zuschlagskalkulation Stahlbau Von einem Stahlbaubetrieb soll für einen öffentlichen Auftraggeber eine Stahlkonstruktion angeboten werden. Branchenüblich wird das Angebot in EUR/kg Stahl gelegt. Folgende Kosten sind in der Kalkulation zu berücksichtigen: Material: Einkaufspreis für den Stahl: 4,- EUR/kg Für die Stahlkonstruktion werden folgende drei Arten von Konstruktionsteilen (A, B und C) in den angegebenen Stückzahlen zu den nachstehend angeführten Gewichten pro Einheit in kg benötigt: Konstruktionsteil A B C Stückzahl 40 36 80 Gewicht/Stück [kg] 600 1.100 250 Personal: Sechs Arbeiter sind bei diesem Auftrag 4 Wochen (à 40 Stunden) im Betrieb bzw. auf der Baustelle beschäftigt. Der durchschnittliche Bruttostundenlohn beträgt 120,- EUR. Die Lohnnebenkosten machen in diesem Betrieb 100 % aus. Die Anwesenheitszeit von 40 Wochen pro Jahr ist zu 80 % direkt verrechenbar. Sonstige Kosten: - Für die Kostenarten Anstrich, Verzinken, Lagern und Planung werden insgesamt 25 % der Materialkosten "Stahl" veranschlagt. - Die Transportkosten betragen 78.000,- EUR. Die Miete für den Mobilkran beträgt 8.000,- EUR pro Tag. Neben der Miete für insgesamt 12 Tage müssen noch für Zu- und Abfahrt 4.000,EUR kalkuliert werden. - Zur Abdeckung der übrigen Gemeinkosten werden 65 % auf alle bisherigen Kosten aufgeschlagen. Der Betrieb rechnet mit 20 % Gewinnzuschlag. Berechnen Sie den Angebotspreis in EUR/kg Stahl. (Lösung: Angebotspreis: 19,57 EUR/kg) Beispiel 10: Divisionskalkulation In einem Betrieb wurden im Vorjahr 120.000 t Rohmaterial gefördert. Die Kosten der Förderstufe (Stufe 1) betrugen 10,740.000,- EUR. In der nächsten Stufe (Stufe 2) wurden 110.000 t Rohmaterial weiterverarbeitet, wobei die Ausbringung dieser Stufe 96.000 t betrug. Die Kosten der Weiterverarbeitung in Stufe 2 betrugen 1,195.000,- EUR. In Stufe 3 wurden 100.000 t verarbeitetes Material aus Stufe 2 eingesetzt (4.000 t wurden Lagerbeständen entnommen). Außerdem wurden 3,5 t an zusätzlichen Chemikalien in Stufe 3 verarbeitet. Die Kosten betrugen 120,- EUR /kg. Die Verarbeitungskosten in Stufe 3 betrugen 2,080.000,- EUR. Die Ausbringungsmenge dieser Stufe betrug 80.000 t. In Stufe 4 wurden schließlich 75.000 t aus Stufe 3 eingesetzt und daraus 62.000 t des Endprodukts hergestellt. Die Verarbeitungskosten dieser Stufe betrugen 1,011.000,- EUR. Ermitteln Sie Herstellkosten für 1 Tonne des Endprodukts. (Lösung: 228,- EUR/t) Zusatzbeispiele WS 14/15 Seite 5 von 9 Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 11: ÄQZ-Kalkulation: Blechherstellung Drei Blechtypen unterschiedlicher Dicke wurden in der Coldroll AG im vergangenen Monat gefertigt und vertrieben. Für diese Bleche werden gleichwertige Rohstoffe, aber unterschiedliche Maschinensätze kalkuliert. Aufgrund unterschiedlicher Walzzeiten verteilen sich die Herstellkosten von A:B:C wie 0,87:1:1,22. Produktionsmenge A (d=1,5 mm): 40 t Produktionsmenge B (d=1,1 mm): 80 t Produktionsmenge C (d=0,9 mm): 10 t Gesamtherstellkosten: 500 000,- EUR In der Kostenstelle Verwaltung/Vertrieb sind Kosten in der Höhe von 120.000,- EUR angefallen. Die produzierten Mengen konnten auch abgesetzt werden. Ermitteln Sie die Herstellkosten je Tonne und die Selbstkosten je Tonne der drei Blechtypen. (Lösung: Herstellkosten/t: A: 3.425,20 EUR/t; B: 3.937,01 EUR/t; C: 4.803,15 EUR/t Selbstkosten/t: A: 4.348,28 EUR/t; B: 4.860,11 EUR/t; C: 5726,25 EUR/t) Beispiel 12: Äquivalenzzahlenkalkulation Die Eternat-KG stellt Dachziegel verschiedener Formen und Qualität her, welche unterschiedlich aufwendige Produktionsprozesse erfordern. In der vergangenen Periode wurden die Ziegel Z1 (11.200 Stück), Z2 (14.800 Stück), Z3 (29.600 Stück) und Z4 (16.400 Stück) hergestellt, wobei insgesamt Produktionskosten iHv 829.920,- EUR anfielen. Der Herstellprozess von Z1 ist um 20% aufwendiger als jener von Z3. Z3 verursacht doppelt so hohe Kosten wie Z4. Die Produktion von Z2 ist um 10% aufwendiger als jene von Z3. Bestimmen Sie für die 4 Ziegelarten die jeweiligen Herstellkosten pro Stück und pro Sorte! (Lösung: 14,75 EUR/Stück, 165.197,35 EUR/Ziegelsorte Z1 13,52 EUR/Stück, 200.105,12 EUR/Ziegelsorte Z2 12.29 EUR/Stück, 363.827,49 EUR/Ziegelsorte Z2 6,15 EUR/Stück, 100.790,05 EUR/Ziegelsorte Z4) Zusatzbeispiele WS 14/15 Seite 6 von 9 Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 13: Kuppelproduktkalkulation Ein Betrieb fertigt im Zweigwerk I die Produkte A, B und C. Das Produkt C stellt das Hauptprodukt dar, während A und B zwangsläufig aufgrund des Fertigungsprozesses anfallen. Die Herstellkosten (im gesamten Zweigwerk I) betragen in der Abrechnungsperiode 285.400,- EUR. A und B werden im Zweigwerk II weiterverarbeitet, wobei 3 Fertigungsstunden pro Tonne A und 4 Fertigungsstunden pro Tonne B notwendig sind. Der Fertigungsstundensatz beträgt 1.200,- EUR. Außerdem fallen bei Produkt A zusätzlich Vertriebsgemeinkosten in der Höhe von 7% der Weiterverarbeitungskosten an. In der Abrechnungsperiode wurden folgende Daten ermittelt: Produkt A B C Menge [t] 10 2 25 Nettoerlöse in EUR 70.800,24.780,362.500,- Berechnen Sie die Kosten/t des Produktes C nach der Restwertmethode! (Lösung: 9.517,6 EUR/t) Beispiel 14: Entscheidung über die Annahme eines Zusatzauftrages In einem Einproduktunternehmen fallen variable Stückkosten in Höhe von 30,- EUR an. Bei einer Kapazität von 500 Fertigungseinheiten in der Abrechnungsperiode betragen die Fixkosten 5.000,EUR. a) Wie hoch muss der Preis bei einer Absatzmenge von 400 Stück sein, wenn alle Kosten gedeckt werden sollen und der Betrieb zudem einen Periodengewinn von 2.000,- EUR anstrebt? b) Bislang konnte das Unternehme 400 Stück zu einem Nettoverkaufspreis von 50,- EUR absetzen. Da die Kapazität nur zu 80 % ausgelastet ist, stellt sich für die Geschäftsleitung die Fragen, ob ein Zusatzauftrag von 90 Einheiten angenommen werden sollte, wenn der Kunde einen Preis von 40,- EUR pro Stück akzeptiert. Prüfen Sie, ob der Auftrag angenommen oder abgelehnt werden sollte? (Lösung: p = 47,50 EUR; DB>0, Auftrag annehmen) Zusatzbeispiele WS 14/15 Seite 7 von 9 Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 15: Deckungsbeitrag und Break-Even-Point Für das vergangene Quartal liegen bei einer Absatzmenge eines Produktes von 19.600 Stück folgende Informationen vor: Nettoerlös je Stück: 60,- EUR Variable Selbstkosten je Stück: 38,- EUR Fixkosten: 387.200,- EUR a) Ermitteln Sie den Stücknettoerlös für das kommende Quartal, der bei unveränderter Absatzmenge kostendeckend ist. b) Ermitteln Sie die Absatzmenge für das kommende Quartal, die bei unveränderten Preisen und Kosten den Break Even Point bewirkt. c) Wie groß muss im kommenden Quartal der Gesamtumsatz sein, damit bei einem Preis von 60,- EUR/Stück ein Gewinn von zumindest 40 % der Fixkosten erzielt werden kann? d) Wie groß muss im kommenden Quartal der Gesamtumsatz sein, damit bei einer Absatzmenge von 19.600 Stück ein Gewinn von zumindest 40 % der Fixkosten erzielt werden kann? (Lösung: a) Stücknettoerlös: 57,76 EUR; b) Absatzmenge: 17.600 Stück; c) Gesamtumsatz: 1.478.400,- EUR, d) Gesamtumsatz: 1.286.880,- EUR) Beispiel 16: Break-Even-Analyse Der Stückerlös eines Zementwerkes beträgt 18,- EUR je Sack (50 kg) Zement. Bei der Herstellung fallen 6,- EUR Materialeinzelkosten, 2,- EUR Fertigungseinzelkosten sowie variable Gemeinkosten iHv 5,- EUR je Sack Zement an. Die Fixkosten der Produktionsanlage A pro Quartal betragen 320.000,- EUR. Für das kommende Quartal hat die Geschäftsleitung einen Absatz von 80.000 Säcken Zement prognostiziert. a) Berechnen Sie die Break-Even-Menge. Wie hoch sind die Umsatzerlöse? b) Um wie viel Prozent darf der Ist-Umsatz höchstens vom prognostizierten Umsatz abweichen, um einen Verlust zu vermeiden? c) Wie viel Säcke Zement muss das Zementwerk für einen Quartalsgewinn iHv 170.000,EUR absetzen? d) Angenommen die Geschäftsleitung erwartet für das darauffolgende Quartal einen 20%igen Anstieg der proportionalen Gemeinkosten sowie einen 25%-igen Anstieg der der Materialeinzelkosten. Welchen Nettoverkaufspreis (Verkaufspreis exkl. USt.) muss die Geschäftsleitung ansetzen, damit der Stückdeckungsbeitrag gleich bleibt? e) Angenommen, die Geschäftsleitung übernimmt infolge des Konkurses eines Konkurrenten dessen Zementwerk und möchte die Produktionsanlage erneuern. Sie steht vor der Wahl, eine weitere Anlage des bisherigen Modells A zu erwerben oder eine alternative Anlage B, welche zwar höhere Fixkosten iHv 450.000,- EUR pro Quartal verursachen würde, aufgrund höherer Automatisierung aber die Fertigungseinzelkosten auf 0,75 EUR pro Zementsack senken könnte. Ab welcher Stückzahl an Zementsäcken ist die Anlage B der Anlage A vorzuziehen? (Lösung: a) Break-Even-Menge: 64.000 Zementsäcke, Umsatzerlös: 1.152.000,- EUR, b) 20%, c) 98.000 Zementsäcke, d) 20,5 EUR, e) 104.000 Zementsäcke) Zusatzbeispiele WS 14/15 Seite 8 von 9 Zusatzbeispiele – Übung AWBW I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 17: Produktionsprogrammplanung Eine Unternehmung erzeugt die vier Produkte Alpha, Beta, Gamma und Delta. Sämtliche Produkte müssen eine Maschinengruppe durchlaufen, deren Kapazität mit 6.000 Maschinenstunden begrenzt ist. Folgende Informationen stehen dabei zur Verfügung: Alpha Beta Gamma Delta Erlöse inkl. 20% Ust (in EUR) 3.685,- 4.287,- 9.350,- 6.260,- variable Kosten (in EUR) 1.725,- 3.720,- 7.128,- 3.425,- 1 2 3 2,5 2.300 Stk. 2.600 Stk. 1.900 Stk. 2.200 Stk. Benötigte Maschinenstunden Max .Absatzmengen a) Ermitteln Sie die Rangfolge der Produkte unter der Berücksichtigung des Engpassfaktors. b) Die Unternehmung hat Lieferverpflichtungen für Artikel Beta und Gamma. Von beiden Produkten müssen monatlich je 500 Stück geliefert werden. Die Kapazität im Engpassbereich beträgt 9.500 Stunden. Wie sieht das Produktionsprogramm aus und wie hoch ist der damit erzielbare Deckungsbeitrag? (Lösung: a)1. Alpha, 2. Delta, 3. Gamma, 4. Beta, b) 1. Beta, 2. Gamma, 3. Alpha, 4. Delta, DB: 6,721.833,33 EUR)) Zusatzbeispiele WS 14/15 Seite 9 von 9