Markowitz powered by Bayes

Werbung

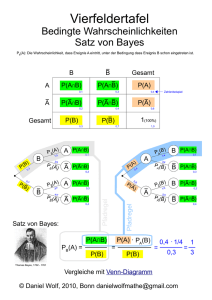

IM_3_2016_Portfolio-Optimierung Thomas Bayes2_FINAL_k_XXXkg 19.09.2016 18:53 Seite 118 Markowitz powered by Bayes THEORIE & PRAXIS: PORTFOLIOOPTIMIERUNG D Die französische Fondsboutique Finaltis optimiert ihre Aktienportfolios mithilfe des Bayes’schen Theorems der bedingten Wahrscheinlichkeiten – die Ergebnisse sind bisher äußerst vielversprechend. er „Werkzeugkasten“ von Romy Croisille und Christophe Olivier wirkt auf den ersten Blick vergleichsweise antiquiert. Croisille ist Head of Research der Pariser Investmentboutique Finaltis und Olivier ist der CIO des quantitativ arbeitenden Asset Managers. Das Konzept der beiden basiert im Kern auf der mehr als 60 Jahre alten Modernen Portfoliotheorie (MPT) von Harry Markowitz . Die gilt zwar als „Relativitätstheorie der Kapitalanlage“, weist aber eine gravierende prinzipielle Schwäche auf. Um damit brauchbare Ergebnisse zu erzielen, wären korrekte Schätzungen für Erträge, Volatilitäten und Korrelationen der einzelnen Assetklassen nötig, und genau die lassen sich bekanntlich nicht einmal halbwegs treffsicher prognostizieren. Dass Markowitz’ Ansatz auch Leerverkäufe und den Einsatz von Hebeln voraussetzt, erscheint da fast nur mehr als Randproblem. Croisille und Olivier ließen sich davon dennoch nicht entmutigen. Sie wollten Markowitz treu bleiben, dabei aber dem Dilem- ma der hohen Schätzfehler der Inputparameter entgehen. Wir kennen heute eine Reihe von Lösungen, die versuchen, das Schätzdilemma zu entschärfen. Trifft man etwa die Annahme, alle Korrelationen lägen bei null und unterstellt man weiters, dass die Erträge je Assetklasse gleich sind, gelangt man zum RiskParity-Konzept. Trifft man hingegen die Annahme, dass die Erträge proportional zur Volatilität ausfallen, landet man beim Maximum-Diversification-Ansatz. Beide Ideen werden in der Praxis umgesetzt und erzielen – phasenweise – gute Ergebnisse, allerdings kann das nicht über den Makel hinwegtäuschen, dass ihre Annahmen nicht mit der beobachtbaren Realität übereinstimmen. Ihre Lösung fanden Croisille und Olivier (unter anderem) in Form eines noch wesentlich älteren mathematischen Meilensteins: dem Bayes-Theorem der bedingten Wahrscheinlichkeiten (siehe Kasten). Das 1763 erstmals publizierte Konzept vom Thomas Bayes erlaubt nämlich eine Revision von Parameterschätzungen auf der Basis von Beobachtungen und den Wahrscheinlichkeiten dieser Beobachtungen. Indem man sich mithilfe der bedingten Wahrscheinlichkeit an die Volatilität von einzelnen Aktien in einem quantitativen Prozess herantastet, verbessert man die Schätzergebnisse, was dann zu besseren Ergebnissen führt. „Effizientes Beta“ Finaltis nennt dieses Konzept „EfficientBeta-Methode“ und hat es sich als Marke schützen lassen. Die Franzosen nutzen das Bayes-Theorem, um eine Schätzung der erwarteten Volatilität zu erhalten, die von der allgegenwärtigen Standardabweichung abweicht. Dabei verwendet der Ansatz von Finaltis nicht nur die individuellen historischen Informationen jeder Aktie, sondern bezieht auch Beobachtungen von Volatilitäten der Gesamtheit mit ein. Zusätzlich wird, durch einen selbst entwickelten probabilistischen Ansatz die mit Schätzgrößen einhergehende Unsicherheit in das Modell integriert. Interessante Verteilung der Aktienvolatilitäten Pro Quartal gibt es vier bis fünf Volatilitätshäufungen der Euro-Stoxx-Aktien. 4,5 % Bucket 1 4,0 % Bucket 2 3,5 % Bucket 3 2,5 % Bucket 4 2,0 % Bucket 5 1,5 % 1,0 % 0,5 % 0,0 % 14 % 24 % 34 % 44 % 54 % 64 % 74 % 84 % Am Beispiel des Histogramms der realisierten Volatilitäten der Euro-Stoxx-Aktien des 4. Quartals 2015 zeigt sich eine fünffache Clusterbildung („Buckets“), die näherungsweise durch die Quelle: Finaltis AM mehrgipfelige Kurve kalibriert wurde. 118 No. 3/2016 | www.institutional-money.com F OTO : © G M F, F I N A LT I S Observations 3,0 % Calibrated Realised IM_3_2016_Portfolio-Optimierung Thomas Bayes2_FINAL_k_XXXkg 19.09.2016 18:53 Seite 119 THEORIE & PRAXIS: PORTFOLIOOPTIMIERUNG Konkret geschieht das dergestalt, dass man die Volatilitäten und Korrelationen aller Aktien des Index während der letzten 20 Jahre quartalsweise erfasst und analysiert. Im Fall der realisierten Aktienvolatilitäten bildete man pro Quartal ein Volatilitätshistogramm und stellte fest, dass es regelmäßig zwischen vier und fünf Häufungen von Aktien in Bezug auf bestimmte Volatilitätsniveaus gibt (siehe Grafik „Interessante Verteilung der Aktienvolatilitäten“). Bei Finaltis ging man nun daran, das Aktienuniversum so zu modellieren, als ob es nur fünf verschiedene Volatilitätsniveaus aufweisen würde. Mathematisch ausgedrückt, kann die beobachtete Dichtefunktion näherungsweise korrekt durch eine Linearkombination von fünf Chi-QuadratVerteilungen dargestellt werden (siehe Grafik „Dichtefunktion hervorragend approximiert“). Im Dezember 2015 bedeutete die daraus abgeleitete Erkenntnis, dass die BeHarry Markowitz’ Portfoliotheorie ist zwar genial, weist in der Praxis aber gravierende Schwächen auf. Kombiniert man sie jedoch – wie das die französische Fondsboutique Finaltis tut – mit dem Bayes’schen Theorem der bedingten Wahrscheinlichkeiten, wird ein leistungsfähiges Werkzeug daraus. obachtungen der realisierten Volatilitäten es erlauben, sogenannte Volatilitätskörbe – Finaltis nennt sie „Buckets“ – mit den dazugeRealisierte Volatilitätsverteilung gut eingefangen hörigen Wahrscheinlichkeiten wie folgt zu definieren: Bucket 1 bestand aus 30 P(Realised Vol < X) 100 % Prozent der Aktien mit einer Volatilität Calibrated von 23,3 Prozent, Bucket 2 aus 45,2 Realised Prozent der Aktien mit einer Volatilität 80 % von 29,7 Prozent. In Bucket 3 fanden sich Ende Dezember 2015 dann 13,1 60 % Prozent der Indextitel mit einer Volatilität von 36,9 Prozent, in Bucket 4 waren 40 % es 7,9 Prozent der Aktien mit einer Volatilität von 43,3 Prozent und in Bucket 5 schließlich 3,8 Prozent der Titel mit 20 % einer Volatilität von 67,6 Prozent. „Jedes Quartal wechseln nun die Volatilitäts0% niveaus und korrespondierenden Wahr14 % 24 % 34 % 44 % 54 % 64 % 74 % 84 % scheinlichkeiten der fünf Buckets, doch Diese Zusatzinformation über die Verteilung der quartalsweisen realisierten Volatilitäten (hier: Q4/(2015, per 18. 12. 2015) wird das zugrunde gelegte Fünf-Bucket-MoQuelle: Finaltis AM verwendet, um bessere Volatilitätsschätzwerte für die Portfoliooptimierung zu erzielen. dell bleibt gültig“, beschreibt Olivier. Dichtefunktion hervorragend approximiert No. 3/2016 | www.institutional-money.com 119 IM_3_2016_Portfolio-Optimierung Thomas Bayes2_FINAL_k_XXXkg 19.09.2016 18:53 Seite 120 THEORIE & PRAXIS: PORTFOLIOOPTIMIERUNG Mit dem Finaltis-Ansatz findet man sich im klassischen Bayes’schen Rahmenwerk für Einzelaktien wieder. Setzt man Bayes’ Formel ein, ändert das Niveau der realisierten Volatilität quartalsweise die Zuordnung einer Aktie auf die fünf Buckets. Intuitiv ist das nicht auf Anhieb nachvollziehbar, etwas leichter verständlich wird es anhand eines Beispiels (siehe Grafik „Verbesserte VolaSchätzungen dank Bayes“). Die französische Veolia-Aktie wies am 18.12.2015 eine realisierte 65-Tage-Volatilität von 23,9 Prozent auf. Mithilfe von Bayes kann man herleiten, dass Veolia mit einer fast 90-prozentigen Wahrscheinlichkeit in Bucket 1 (Vola 23,3 Prozent) und mit etwas mehr als zehn Prozent Wahrscheinlichkeit in Bucket 2 (Vola: 29,7 Prozent) zu finden sein wird. Für die restlichen Buckets 3 bis 5 errechnet sich eine Wahrscheinlichkeit von null Prozent. Daraus kann Finaltis nun seine Volatilitätsschätzung ableiten, die nicht mit der Standardabweichung übereinstimmt. Sie bezieht nicht nur die individuelle Aktienvolatilität, sondern auch die kollektive Information der Beobachtungen von allen anderen Einzelaktien in die Betrachtung mit ein und integriert über die Wahrscheinlichkeitsrechnung die Unsicherheit des Schätzwerts. Remi Croisille: „Dieser revidierte Volatilitätsschätzer, der von den Bayes’schen Wahrscheinlichkeiten abgeleitet ist, dazu ein ähnlicher Schätzer für die Korrelation sowie tis, führt aus: „Bei der Berechnung der erwarteten Korrelation verwenden wir ebenfalls denselben Ansatz von Bayes. Die mathematische Umsetzung weist jedoch große Unterschiede auf.“ In Zeiten mit geringerer Volatilität weist die Dichtefunktion der Kor- » Nicht nur individuelle Aktieninformation fließt in den Vola-Schätzer ein, sondern auch kollektive Information aller Volatilitäten. « Christophe Olivier, Chief Investment Officer von Finaltis Asset Management, Paris eine Methode, die von Markov-Ketten inspiriert ist, um die Migration zwischen Buckets und einen Optimierungsalgorithmus zu modellieren, versetzen Finaltis’ EfficientBeta-Methode in die Lage, ohne zusätzliche künstliche Einschränkungen optimale Portfolios zu generieren.“ Diese weisen dann Risiko-Ertrags-Charakteristika auf, die jenen der Benchmark überlegen sind. Apropos Korrelationsschätzer: Hier konnte Finaltis mithilfe der historischen Analyse im Gegensatz zur Volatilität nur drei Häufungen (anstatt fünf) identifizieren. Mark Grobien, International Sales bei Final- relationsverteilung ein deutlich anderes Muster auf als in Zeiten hoher Volatilität. Die Gegenüberstellung von simulierter und kalibrierter Dichte der Korrelationen in hochvolatilen Zeiten findet sich in der Grafik „Herausfordernde Dichtefunktion der Korrelation“. Anderer Min-Var-Ansatz Der Minimum-Varianz-Ansatz von Finaltis unterscheidet sich von klassischen Ansätzen des Mitbewerbs dadurch, dass er als Input nicht nur ausschließlich historische Verbesserte Volatilitätsschätzungen dank Bayes Pro Quartal gibt es vier bis fünf Volatilitätshäufungen der Euro-Stoxx-Aktien. On 18 December 2015, the stock Veolia (Bloomberg Ticker : VIE FP Equity) has a 65 day realised volatility of 23,9 %. We can therefore deduce a probability of … 89,9 % of being in bucket 1 10,1 % of being in bucket 2 0 % of being in bucket 3, 4 and 5 BUCKET 2 Volatility 23,3 % 30,0 % of stocks Volatility 29,7 % BUCKET 3 Volatility 36,9 % 45,2 % of stocks 13,1 % of stocks BUCKET 4 Volatility 43,3 % 7,9 % of stocks BUCKET 5 Volatility 67,6 % 3,8 % of stocks Volatility buckets Am Beispiel des Histogramms der realisierten Volatilitäten der Euro-Stoxx-Aktien des 4. Quartals 2015 zeigt sich eine fünffache Clusterbildung, die näherungsweise durch die mehrgipfelige Kurve kalibriert wurde. 120 Quelle: Finaltis No. 3/2016 | www.institutional-money.com F OTO : © F I N A LT I S BUCKET 1 IM_3_2016_Portfolio-Optimierung Thomas Bayes2_FINAL_k_XXXkg 19.09.2016 18:53 Seite 122 THEORIE & PRAXIS: PORTFOLIOOPTIMIERUNG O Der Nachlass des Reverend Thomas Bayes (1702–1761) Seine Berechnungen zu bedingten Wahrscheinlichkeiten wurden erst posthum publiziert. b das einzige von ihm bekannte Porträt tatsächlich authentisch ist, kann man nicht mit Bestimmtheit sagen. Zeit seines Lebens hatte er nur zwei Werke publiziert, denn erst nach seinem Ableben hat ein Freund sein mathematisches Werk über bedingte Wahrscheinlichkeiten in der 1763 veröffentlichten Abhandlung „An Essay Towards Solving a Problem in the Doctrine of Chances“ ans Licht der Öffentlichkeit gebracht. Es wird seither auch als Formel von Bayes oder Bayes-Theorem bezeichnet. Dieses wurde später von Laplace als wissenschaftlich korrekt validiert. In seiner einfachen Form lautet das Theorem von Bayes wie folgt: P(A|B) = P(B|A) P(A) P(B) Dabei bedeutet P(A) die Wahrscheinlichkeit, dass das Ereignis A eintritt, P(B) steht für die Wahrscheinlichkeit, dass das Ereignis B eintritt. P(B|A) steht für die bedingte Wahrscheinlichkeit, dass B dann eintritt, wenn zuvor das Ereignis A eingetreten ist. P(A|B) steht für die bedingte Wahrscheinlichkeit, dass das Ereignis A dann eintritt, wenn zuvor B eingetreten ist. Die Formel macht es einfach, bedingte Wahrscheinlichkeiten zu berechnen. Bayes’ Theorem ermöglicht es, Schätzungen von Wahrscheinlichkeiten zu revidieren, wenn man über neue Informationen verfügt. Damit wird Unsicherheit verringert. Der Satz von Bayes erlaubt in gewissem Sinne auch die Umkehrung von Schlussfolgerungen. So geht man von einem bekannten Wert P(B|A) aus, ist aber eigentlich an dem Wert P(A|B) interessiert. Zum besseren Verständnis kann ein Entscheidungsbaum oder auch eine Vierfeldertafel herangezogen werden. Das Verfahren wird jedenfalls auch Rückwärtsinduktion genannt. Mitunter wird der Fehlschluss praktiziert, direkt von P(B|A) auf P(A|B) schließen zu wollen, ohne die A-priori-Wahrscheinlichkeit P(A) zu berücksichtigen, beispielsweise indem angenommen wird, die beiden bedingten Wahrscheinlichkeiten müssten ungefähr gleich groß sein. Wie der Satz von Bayes zeigt, ist das aber nur 122 Thomas Bayes: Sein wichtigstes Werk „An Essay towards Solving a Problem in the Doctrine of Chances“ wurde erst postum 1764 veröffentlicht. Es wurde zum Standardwerk für bedingte Wahrscheinlichkeiten und inspiriert heute noch Mathematiker, Statistiker – und Asset Manager. dann der Fall, wenn auch P(A) und P(B) ungefähr gleich groß sind. Ebenso ist zu beachten, dass bedingte Wahrscheinlichkeiten per se nicht dazu geeignet sind, einen bestimmten Ursache-Wirkungs-Zusammenhang nachzuweisen. Anwendungsfall Gameshow Ein typisches Beispiel ist die US-Gameshow namens „Let’s Make a Deal“. Der P(A2|T3) = man dort stehenbleiben, wo man gerade ist. Die anderen sagen sich, dass es ursprünglich eine Ein-Drittel-Chance gab, das Auto zu gewinnen. Wenn man dort stehenbleibt, wo man gerade ist, hat sich an der Drittelwahrscheinlichkeit nichts geändert. Geht man als Kandidat zur anderen, noch freien Tür, muss man daher eine Zwei-Drittel-Chance haben, weswegen es besser ist, diese andere Tür anzusteuern. Tatsächlich handelt es sich dabei um ein klassisches Problem der bedingten Wahrscheinlichkeit, sodass die Anwendung von Bayes’ Theorem Abhilfe schafft. Trifft man die Annahme, dass der Kandidat ursprünglich Tür 1 und der Gastgeber danach die Tür 3 gewählt hat, kann man in Analogie zu oben folgende Wahrscheinlichkeiten ausmachen: P(A2) ist die Wahrscheinlichkeit, dass sich das Auto hinter Tür 2 befindet; P(T3) die Wahrscheinlichkeit, dass der Gastgeber die Tür 3 öffnet; P(A2|T3) ist die bedingte Wahrscheinlichkeit, dass sich das Auto hinter Tür 2 befindet, wenn der Gastgeber Tür 3 geöffnet hat. P(T3|A2) steht für die bedingte Wahrscheinlichkeit, dass der Gastgeber Tür 3 öffnet, wenn das Auto hinter Tür 2 anzutreffen ist. Dank Bayes ist die Lösung nun leicht zu ermitteln: P(A2) x P(T3/A2) 1/3 x 1/1 = = 2/3 1/2 P(T3) Kandidat steht vor drei verschlossenen Türen, wobei sich hinter einer ein Auto, hinten den zwei anderen jeweils eine Ziege verbirgt. Der Kandidat beginnt nun, indem er eine Tür auswählt. Der Gastgeber, der weiß, hinter welcher Tür sich der Hauptpreis verbirgt, öffnet dann eine der beiden anderen Türen, die der Kandidat zuvor eben nicht gewählt hat, hinter der sich immer eine Ziege verbirgt. Meist befragt dann der Kandidat das Publikum, welche Tür er endgültig wählen soll. Was sollte der Kandidat tun, um seine Chancen zu verbessern? Grundsätzlich gibt es zwei Arten von Kandidaten: Die einen sagen, es gibt zwei Chancen mit 50 Prozent Wahrscheinlichkeit, daher könne Schließlich gilt ja in dem Beispiel Folgendes: Der Gastgeber kann ja Tür 1 nicht wählen, weil die der Kandidat blockiert. Falls der Gastgeber nicht wüsste, hinter welcher Tür sich das Auto verbirgt, hätte er zwei Wahlmöglichkeiten (P = ½). Da er aber weiß, dass Tür 2 ausscheidet, kann er nur Tür 3 wählen (P=1). Das Essenzielle ist, dass man durch den Schritt des Gastgebers, Tür 3 zu öffnen, eine Zusatzinformation erhalten hat, die man als Kandidat mithilfe des Konzepts bedingter Wahrscheinlichkeiten zur Verbesserung seiner Gewinnchancen nutzen kann. Finaltis nutzt das Konzept, um aus der Zusatzinformation bessere Volatilitätsschätzer zu gewinnen. No. 3/2016 | www.institutional-money.com IM_3_2016_Portfolio-Optimierung Thomas Bayes2_FINAL_k_XXXkg 19.09.2016 18:53 Seite 124 THEORIE & PRAXIS: PORTFOLIOOPTIMIERUNG Volatilitäts- und Korrelationendaten verwendet, sondern auch die Schätzwerte, die mit der konditionellen Wahrscheinlichkeitsrechnung ermittelt wurden. Grobien: „Das macht unseres Wissens kein anderes Haus. Die Titelauswahl wird aufgrund der Ergebnisse unseres Modells getätigt, die als Resultat des Ansatzes ein diversifiziertes Portfolio ergeben.“ Gewöhnliche Min-Var-Modelle führten hingegen beim Output zu stark konzentrierten Portfolios, die durch die Einführung von Nebenbedingungen wie geografischen und sektoralen Beschränkungen diversifiziert werden müssten. Exzellente Ergebnisse Die zentrale Frage gilt natürlich den praktischen Ergebnissen dieses Investitionsansatzes. Er kommt beim Aktienfonds Finaltis EfficientBeta Euro (FR0011603794) seit Dezember 2013 zum Einsatz. Finaltis EfficientBeta Euro investiert in Large Caps der Eurozone und hat seitdem die Benchmark, den Euro Stoxx Net Return (Bloomberg ID: SXXT Index), erheblich übertroffen, wie die Grafik „Vorneweg“ belegt. In den 31 Monaten seit Jahresultimo 2013 konnte sie um annualisiert 858 Basispunkte pro Jahr geschlagen werden, und auch den Ossiam ETF Europe Minimum Variance 1C konnte Finaltis um jährlich 280 Basispunkte hinter sich lassen. Der Vollständigkeit halber muss hier er- Vorneweg wähnt werden, dass das Investitionsuniversum des Finaltis EfficientBeta Euro und des Eurostoxx NR (Aktion Europa Eurozone) nicht exakt jenem des Ossiam ETF Europe Min Var (Aktien Europa) gleicht. Der mathematisch anspruchsvolle Ansatz von Finaltis zur besseren Modellierung der » Unser proprietärer Ansatz zur Schätzung von Volatilität und Korrelation basiert auf dem Theorem von Bayes. « Remy Croisille, Head of Research und Senior-Fondsmanager von Finaltis Asset Management, Paris Volatilitäten und Korrelationen und der Einsatz von Markov-Ketten vermindern offensichtlich die Schätzfehler, die dem Markowitz-Modell ansonsten heftig zusetzen. erregt dank exzellenter Ergebnisse erhöhte Aufmerksamkeit bei Institutionellen. « Mark Grobien, International Sales von Finaltis Asset Management, Paris Der 1761 verstorbene Pfarrer und Mathematiker Thomas Bayes hätte es sich wohl nicht träumen lassen, einmal Jahrhunderte später als Retter des Ansatzes zur Portfoliooptimierung von Nobelpreisträger Harry 40 % n Finaltis EfficientBeta Euro n Ossiam ETF Europe Minimum Variance 1C n EURO STOXX NR Deutliche Unterschiede in Zeiten unterschiedlicher Volatilitäten (Momentaufnahme) Verteilung der Korrelationen Eurozone per 18.06.2004 1,4 % 1,2 % 1% 0,8 % 20 % 0,6 % 10 % Schätzwerte Kalibrierungen 0,4 % 0,2 % 2014 2015 2016 In den 31 Monaten vom 31.12.2013 bis 31.7.2016 konnte der Finaltis EfficientBeta Euro den Euro Stoxx NR annualisiert um 8,58 Prozent im Jahr geschlagen werden, und auch der Ossiam ETF Europe Minimum Variance 1C blieb um 2,80 Prozent pro Jahr im Quelle: Bloomberg Hintertreffen. 124 Herausfordernde Dichtefunktion der Korrelation 1,6 % 30 % 0% Stoxx zumindest gehalten werden, entsteht hier eine ernsthafte Konkurrenz zu den klassischen Minimum-Variance-Fonds, seien sie aktiv oder passiv als ETF gemanagt. DR. KURT BECKER 0% -30 % -10 % 0 % 10 % 30 % 50 % 70 % 90 % Die Dichtefunktion der Korrelationen unterscheidet sich in hochvolatilen Zeiten deutlich von jener bei niedriger Volatilität. Beide sind ganz anderer Gestalt als die Dichtefunktion der Volatilitätsverteilung und erfordern anspruchsvolle mathematische Kalibrierung. Die Werte können sich zwar ändern, die Struktur der drei Häufungen ist beständig. Quelle: Studie No. 3/2016 | www.institutional-money.com F OTO : © F I N A LT I S 50 % ficientBeta Euro Ende dieses Jahres alt genug sein wird, um einen dreijährigen Track Record vorweisen zu können. Sollte die Outperformance gegenüber dem Euro » Unser anspruchsvoller Quant-Ansatz Finaltis EfficientBeta Euro schlägt Min-Var-ETF und Benchmark deutlich. 60 % Markowitz vor den Vorhang gebeten zu werden. Das französische Investmenthaus darf angesichts seiner bisher erzielten Ergebnisse jedenfalls auf einen deutlichen Sprung bei den Assets under Management hoffen. Nicht zuletzt deshalb, weil der Finaltis Ef-