Der Nachlass des Reverend Thomas Bayes

Werbung

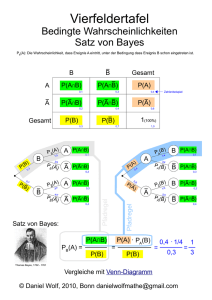

IM_3_2016_Portfolio-Optimierung Thomas Bayes2_FINAL_k_XXXkg 19.09.2016 18:53 Seite 122 THEORIE & PRAXIS: PORTFOLIOOPTIMIERUNG O Der Nachlass des Reverend Thomas Bayes (1702–1761) Seine Berechnungen zu bedingten Wahrscheinlichkeiten wurden erst posthum publiziert. b das einzige von ihm bekannte Porträt tatsächlich authentisch ist, kann man nicht mit Bestimmtheit sagen. Zeit seines Lebens hatte er nur zwei Werke publiziert, denn erst nach seinem Ableben hat ein Freund sein mathematisches Werk über bedingte Wahrscheinlichkeiten in der 1763 veröffentlichten Abhandlung „An Essay Towards Solving a Problem in the Doctrine of Chances“ ans Licht der Öffentlichkeit gebracht. Es wird seither auch als Formel von Bayes oder Bayes-Theorem bezeichnet. Dieses wurde später von Laplace als wissenschaftlich korrekt validiert. In seiner einfachen Form lautet das Theorem von Bayes wie folgt: P(A|B) = P(B|A) P(A) P(B) Dabei bedeutet P(A) die Wahrscheinlichkeit, dass das Ereignis A eintritt, P(B) steht für die Wahrscheinlichkeit, dass das Ereignis B eintritt. P(B|A) steht für die bedingte Wahrscheinlichkeit, dass B dann eintritt, wenn zuvor das Ereignis A eingetreten ist. P(A|B) steht für die bedingte Wahrscheinlichkeit, dass das Ereignis A dann eintritt, wenn zuvor B eingetreten ist. Die Formel macht es einfach, bedingte Wahrscheinlichkeiten zu berechnen. Bayes’ Theorem ermöglicht es, Schätzungen von Wahrscheinlichkeiten zu revidieren, wenn man über neue Informationen verfügt. Damit wird Unsicherheit verringert. Der Satz von Bayes erlaubt in gewissem Sinne auch die Umkehrung von Schlussfolgerungen. So geht man von einem bekannten Wert P(B|A) aus, ist aber eigentlich an dem Wert P(A|B) interessiert. Zum besseren Verständnis kann ein Entscheidungsbaum oder auch eine Vierfeldertafel herangezogen werden. Das Verfahren wird jedenfalls auch Rückwärtsinduktion genannt. Mitunter wird der Fehlschluss praktiziert, direkt von P(B|A) auf P(A|B) schließen zu wollen, ohne die A-priori-Wahrscheinlichkeit P(A) zu berücksichtigen, beispielsweise indem angenommen wird, die beiden bedingten Wahrscheinlichkeiten müssten ungefähr gleich groß sein. Wie der Satz von Bayes zeigt, ist das aber nur 122 Thomas Bayes: Sein wichtigstes Werk „An Essay towards Solving a Problem in the Doctrine of Chances“ wurde erst postum 1764 veröffentlicht. Es wurde zum Standardwerk für bedingte Wahrscheinlichkeiten und inspiriert heute noch Mathematiker, Statistiker – und Asset Manager. dann der Fall, wenn auch P(A) und P(B) ungefähr gleich groß sind. Ebenso ist zu beachten, dass bedingte Wahrscheinlichkeiten per se nicht dazu geeignet sind, einen bestimmten Ursache-Wirkungs-Zusammenhang nachzuweisen. Anwendungsfall Gameshow Ein typisches Beispiel ist die US-Gameshow namens „Let’s Make a Deal“. Der P(A2|T3) = man dort stehenbleiben, wo man gerade ist. Die anderen sagen sich, dass es ursprünglich eine Ein-Drittel-Chance gab, das Auto zu gewinnen. Wenn man dort stehenbleibt, wo man gerade ist, hat sich an der Drittelwahrscheinlichkeit nichts geändert. Geht man als Kandidat zur anderen, noch freien Tür, muss man daher eine Zwei-Drittel-Chance haben, weswegen es besser ist, diese andere Tür anzusteuern. Tatsächlich handelt es sich dabei um ein klassisches Problem der bedingten Wahrscheinlichkeit, sodass die Anwendung von Bayes’ Theorem Abhilfe schafft. Trifft man die Annahme, dass der Kandidat ursprünglich Tür 1 und der Gastgeber danach die Tür 3 gewählt hat, kann man in Analogie zu oben folgende Wahrscheinlichkeiten ausmachen: P(A2) ist die Wahrscheinlichkeit, dass sich das Auto hinter Tür 2 befindet; P(T3) die Wahrscheinlichkeit, dass der Gastgeber die Tür 3 öffnet; P(A2|T3) ist die bedingte Wahrscheinlichkeit, dass sich das Auto hinter Tür 2 befindet, wenn der Gastgeber Tür 3 geöffnet hat. P(T3|A2) steht für die bedingte Wahrscheinlichkeit, dass der Gastgeber Tür 3 öffnet, wenn das Auto hinter Tür 2 anzutreffen ist. Dank Bayes ist die Lösung nun leicht zu ermitteln: P(A2) x P(T3/A2) 1/3 x 1/1 = = 2/3 P(T3) 1/2 Kandidat steht vor drei verschlossenen Türen, wobei sich hinter einer ein Auto, hinten den zwei anderen jeweils eine Ziege verbirgt. Der Kandidat beginnt nun, indem er eine Tür auswählt. Der Gastgeber, der weiß, hinter welcher Tür sich der Hauptpreis verbirgt, öffnet dann eine der beiden anderen Türen, die der Kandidat zuvor eben nicht gewählt hat, hinter der sich immer eine Ziege verbirgt. Meist befragt dann der Kandidat das Publikum, welche Tür er endgültig wählen soll. Was sollte der Kandidat tun, um seine Chancen zu verbessern? Grundsätzlich gibt es zwei Arten von Kandidaten: Die einen sagen, es gibt zwei Chancen mit 50 Prozent Wahrscheinlichkeit, daher könne Schließlich gilt ja in dem Beispiel Folgendes: Der Gastgeber kann ja Tür 1 nicht wählen, weil die der Kandidat blockiert. Falls der Gastgeber nicht wüsste, hinter welcher Tür sich das Auto verbirgt, hätte er zwei Wahlmöglichkeiten (P = ½). Da er aber weiß, dass Tür 2 ausscheidet, kann er nur Tür 3 wählen (P=1). Das Essenzielle ist, dass man durch den Schritt des Gastgebers, Tür 3 zu öffnen, eine Zusatzinformation erhalten hat, die man als Kandidat mithilfe des Konzepts bedingter Wahrscheinlichkeiten zur Verbesserung seiner Gewinnchancen nutzen kann. Finaltis nutzt das Konzept, um aus der Zusatzinformation bessere Volatilitätsschätzer zu gewinnen. No. 3/2016 | www.institutional-money.com