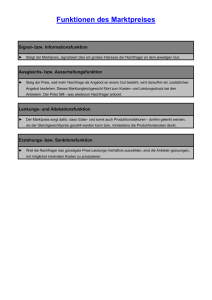

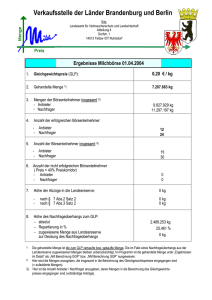

Der Grad der Qualitätsunkenntnis bei verschiedenen Gütertypen

Werbung

Der Grad der Qualitätsunkenntnis bei verschiedenen Gütertypen Güterart Neoklassisch homogenes Gut Such- bzw. Inspektionsgut Erfahrungsgut Vertrauens- oder Glaubensgut Charakteristika Qualität ist bereits vor Vertragsabschluss vollständig bekannt. Qualität ist vor Vertragsabschluss zu geringen Kosten erkennbar. Qualität wird erst nachdem Konsum des Gutes vollständig bekannt, vorher ist sie nur unter relativ hohen Kosten zu beurteilen. Qualität kann weder vorher noch nachher eingeschätzt werden. Quelle: Fritsch/Wein/Ewers (2005), S. 287 Grad der potenziellen Informationsasymmetrie Null Gering Mittel Hoch Adverse Selektion (bei Informationsasymmetrien zu Lasten der Nachfrager) - Verfügen die Nachfrager nur über unzureichende Qualitätskenntnisse, werden sie ihre Qualitätserwartungen und dementsprechend ihre Zahlungsbereitschaft an den Durchschnittsqualitäten der betreffenden Leistungen ausrichten. - Anbieter werden Leistungen mit hoher Qualität vom Markt nehmen. - Damit sinkt die Durchschnittsqualität aller am Markt angebotenen Zahlungsbereitschaft der Nachfrager nimmt weiter ab. - .... - am Ende des Prozesses wird nur noch die schlechteste Qualität angeboten. Leistungen und die Adverse Selektion (bei Informationsasymmetrien zu Lasten des Anbieters) - Ein risikoneutraler Anbieter von Krediten oder Versicherungen, wird den Preis für seine Leistung derart kalkulieren, dass er im Durchschnitt keinen Verlust erleidet. - Gute Risiken werden auf eine Inanspruchnahme verzichten. - Der Anteil an schlechten Risiken steigt dadurch und erzwingt eine Preiserhöhung. - .... - am Ende des Prozesses wird der Vertragsbestand ausschließlich die allerschlechtesten Risiken umfassen, die einen entsprechend hohen Preis zahlen müssen. Moralisches Risiko (moral hazard) bei Versicherungen - Versicherungsnehmer führt durch sorgloses Verhalten einen Schadensfall herbei und der Versicherer muss für den Schaden eintreten, obwohl es durch den Versicherungsnehmer hätte verhindert können. - Verletzung der Sorgfaltspflicht kann von der Versicherung nicht antizipiert und kann im nachhinein auch nicht erkannt werden. - Moral Hazard hat letztlich zur Folge, dass die Preise für die Leistung ansteigen werden, da der Versicherer dieses Risiko einkalkulieren muss. So kann es wieder zur adversen Selektion kommen. Lösungen des Marktes bei Problemen asymmetrischer Informationsverteilung Screening: Signaling: Die schlechter informierte Marktseite verbessert seinen Informationsstand. Die besser informierte Marktseite stellt Informationen bereit. ● Selbstinformation ● Aufbau von Reputation ● Informationsbeschaffung über Dritte ● Garantieversprechen ● Verträge mit Selbstbehalt ● Schadensfreiheitsrabatte Mögliche wirtschaftspolitische Maßnahmen Staat kann Anbieter von Gütern, bei denen im besonderen Maße Informationsasymmetrien zu Lasten der Nachfrager drohen, dazu verpflichten, über wichtige Produkteigenschaften zu informieren: dieses Mittel wird z.B. bei Medikamenten angewandt. Der Staat stellt Informationen zur Verfügung bzw. unterstützt deren Bereitstellung: dazu zählt die Arbeit der Stiftung Warentest, die Produkte auf verschiedene Eigenschaften hin testet und die Ergebnisse publiziert. Setzung von Mindeststandards und subjektiven Marktzugangsbeschränkungen Beispiele sind Lebensmittelvorschriften oder der „große Befähigungsnachweis“ im Handwerk Verpflichtung zu Garantie Sozialversicherungspflicht