Grundlagen Kostenrechnung - AG-BWZ

Werbung

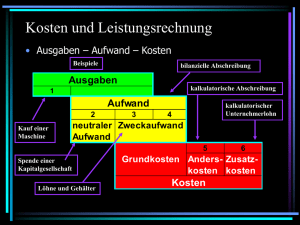

Grundlagen Kostenrechnung Kosten sind betriebsbedingter, periodenbezogener, bewerteter Verbrauch bzw. Einsatz von Gütern und Leistungen zur Leistungserstellung. Kosten = Verbrauch + Bewertung Kosten = Menge × Preis Daraus folgen zwei Hauptmerkmale: 1. Der Verbrauch: Kosten entstehen nur dann wenn in einem Unternehmen Güter oder Leistungen gebraucht werden 2. Die Bewertung: Zum Zweck der Rechenbarkeit wird der Verbrauch bewertet, d.h. die einzelnen Verbrauchsgrößen in kg, Stk., etc. werden mit dem Preis multipliziert und ergeben dann erst die Kosten. Was nun die Bewertung angeht ergeben sich drei Möglichkeiten: 1. Wertmäßige Kosten: Dieser Begriff beruht auf der Zielsetzung einer langfristigen realen Erhaltung des Eigenkapitals. Es werden daher mehr Faktoren als Kosten angesehen als bei den 2. Pagatorischen Kosten: Diese umfassen nur jenen Verbrauch als Kosten, der irgendwann zu Zahlungen führte oder führen wird 3. Ausgabenwirksame Kosten: Diese umfassen nur einen Teil der tatsächlichen Kosten. Unternehmungen die diese Kosten in ihren Kostenrechnungen und Kalkulationen anwenden befinden sich im allgemeinen in wirtschaftlichen Schwierigkeiten In der Kostenrechnung geht es um die Erfassung und Verrechnung der Kosten der im Unternehmen erbrachten Leistungen und dient daher als Grundlage für unternehmerische Entscheidungen. Aufgaben: Kostenplanung und –kontrolle Preis-, Sortiments- und Verfahrensentscheidungen Make-or-Buy Entscheidungen Wirtschaftlichkeitskontrolle Erfolgsermittlung GuV – Umsatzkostenverfahren Bilanzielle Bewertung von Halb-/Fertigerzeugnissen Zentrales Prinzip der Kostenrechnung zu Erfüllung ihrer Zwecksetzungen ist das Verursachungsprinzip. Darunter versteht man, dass diversen Bezugsgrößen nur jene Kosten zugerechnet werden die durch die jeweilige Bezugsgröße betreffende Maßnahmen verändert werden können. Die Kostenrechnung untersteht keinen gesetzlichen oder fixen Regeln wie in der Buchhaltung. Das Problem in der Praxis ist an die Informationen zu kommen (80/20 Modell). Systeme der Kostenrechnung: Istkosten sind die Kosten des tatsächlichen Verbrauchs und sonstigen Einsatzes, bewertet zu Istpreisen. Normalkosten sind der Durchschnitt der Istkosten mehrer Abrechnungsperioden. Plankosten sind die Kosten bei geplantem Beschäftigungsgrad und wirtschaftlichster Leistungserstellung, bewertet zu Planpreisen. 1 Istkostenrechnungen dienen zwei wesentlichen Aufgaben: 1. Preispolitik, 2. Wertansatz für die Bilanzierung von Halb- und Fertigerzeugnissen und selbsterstellten Anlagen Für die Zwecke der Planung und Kontrolle eignen sich ausschließlich Plan- und Normalkostenrechnungssysteme, die in der Praxis nur bei Großbetrieben Verwendung finden. Gliederung der Kosten nach: Zeitraum: Jahr, Quartal, Monat Art: Materialkosten, Personalkosten, Kapitalkosten Bereich: Lagerkosten, Fertigungskosten, Verwaltungs- Vertriebskosten Zurechenbarkeit: direkt (können einem Kostenträger direkt zugeordnet werden = Einzelkosten), indirekt (können keinem einzelnen Produkt zugeordnet werden, sondern betreffen ganz allgemein die gesamte Leistungsdarstellung eine Betriebes = Gemeinkosten. Man unterscheidet hier echte Gemeinkosten (können tatsächlich nicht zugeordnet werden) und unechte Gemeinkosten ( könnte schon berechnet werden, wäre wirtschaftlich aber nicht sinnvoll) Beschäftigungsabhängigkeit: fix, variabel Die wichtigsten Einzelkosten sind: Fertigungslöhne (Löhne die für eine bestimmte Leistung, z.B. für die Herstellung eines bestimmten Produktes, verrechnet werden) Fertigungsmaterial (Material das in ein bestimmtes Produkt eingeht) Sonderkosten der Fertigung (Patentkosten, Lizenzkosten,..) Prozentrechenbeispiele durchmachen!!!! Ausgangspunkt der Kostenrechnung ist die Buchhaltung, im besonderen die Gewinnund Verlustrechnung. Da in der Buchhaltung aber nur der Aufwand festgehalten ist, müssen jene Werteinsätze die in der Buchhaltung nicht aufscheinen, ergänzt und muss jener Aufwand, der nicht „Werteinsatz zur Leistungserstellung“ ist, ausgeschieden werden. Das nennt man Betriebsüberleitung (BÜB) AUFWAND → MINUS neutraler Aufwand → PLUS Zusatzkosten → KOSTEN Der neutrale Aufwand ist für die Kostenrechnung auszuscheiden. Er setzt sich zusammen aus: Betriebsfremder Aufwand: steht in keinem Zusammenhang mit der eigentlichen Betriebsaufgabe, z.B. Reparaturen für betrieblich nicht genutzte Geräte Außerordentlicher Aufwand: zwar betriebsbedingt aber außerordentlich, z.B. ein Schadensfall der nicht durch eine Versicherung gedeckt ist Periodenfremder Aufwand: ist zwar auch betriebsbedingt, betrifft aber eine andere Abrechnungsperiode, z.B. Vorauszahlungen Sonstiger neutraler Aufwand: Alle sonstigen Positionen, die in der Kostenrechnung anders behandelt werden, z.B. Zinsen Zusatzkosten sind für die Kostenrechnung zusätzlich zu berücksichtigen, weil sie Werteinsatz zur Leistungserstellung sind, aber im Aufwand der Buchhaltung nicht aufscheinen. Folgende Zusatzkosten lassen sich unterscheiden: Aufwandsverschiedene Kosten: kalkulatorische Eigenkapitalzinsen, kalkulatorische Mieten, kalkulatorisches Entgelt = kalkulatorischer Unternehmerlohn 2 Verrechnungsverschiedene Kosten: Unterscheidung zwischen zeitraumverschiedene Anderskosten (z.B. kalk. Wagnisse) und Bewertungsverschiedene Anderskosten (z.B. kalk. Abschreibung) Form der G&V Darstellung: Umsatzerlöse − Materialaufwand − Personalaufwand − sonstiger Aufwand = Betriebserfolg +/− Finanzerfolg = Ergebnis der gewöhnlichen Geschäftstätigkeit (=EGT) +/− außerordentliche Aufwendungen und Erträge = Jahresergebnis vor Steuern − Steuern vom Einkommen, Ertrag = Jahresüberschuss/-fehlbetrag +/− Veränderung unversteuerter Rücklagen +/− Veränderung von Gewinnrücklagen +/− Veränderung von Kapitalrücklagen = Gewinn/Verlust Vorperiode Kostenarten: Materialkosten (Verbrauch an Material innerhalb einer Abrechnungsperiode für die Produktion) Unterteilung in: Fertigungsmaterial = der einzelnen betrieblichen Leistung direkt zurechenbar (Rohstoffe) Gemeinkostenmaterial = das Material das für die betriebliche Leistungserstellung benötigt wird, jedoch keiner betrieblichen Leistung direkt zugerechnet werden kann(Hilfsstoffe, Betriebsstoffe) Personalkosten Kapitalkosten - kalkulatorische Abschreibung - kalkulatorische Zinsen Fremdleistungskosten (Steuerkosten) Die Erfassung des Materialeinsatzes erfolgt 1. Direkt oder verbrauchsorientiert/Fortschreibung (die genauere, aber kostspieligere Variante Anfangsbestand + Zukäufe − Verbrauch = SOLL-Endbestand − IST-Endbestand lt. Inventur = Schwund 2. Indirekt oder bestandsorientiert/Befundrechnung (das einfachere, aber ungenauere Verfahren Anfangsbestand + Zukäufe − Endbestand = Verbrauch inkl. Schwund 3 Bewertung des Materialeinsatzes: Bewertung bedeutet hier Multiplikation des Mengengerüsts mit Preisen des Beschaffungsmarktes. 1) Identitätspreisverfahren: Die ausgefassten Mengen werden zu dem Preis bewertet mit dem sie eingekauft wurden (man weiß genau was entnommen wurde) 2) Durchschnittspreisverfahren: Die ausgefassten Mengen werden mit dem Durchschnittspreis des noch lagernden Materials bewertet (vor jeder Entnahme wird der relevante Durchschnittspreis berechnet) Amerikanische Prinzipien: (1) HIFO: highest in first out Das Material das zum höchsten Preis gekauft wurde wird zuerst verbraucht (2) LIFO: last in first out Die zuletzt gekaufte Ware wird zuerst verbraucht (3) FIFO: first in first out Die zuerst gekaufte Ware wird zuerst verbraucht Personalkosten: Personalkosten sind alle Kosten die durch die Beschäftigung von Mitarbeitern und Lehrlingen durch die Tätigkeit des Unternehmers dem Betrieb entwachsen. Personalkosten berechnet man wie folgt: Bruttoentgelt + DG-Anteil zur gesetzlichen SV + DG- Beitrag zum Familienausgleichsfond und Zuschlag + DG- Beitrag zur Abfertigungsversicherung (Neu) + Kommunalabgabe (3% der Bruttolöhne und geht an die Gemeinde) + Sonderzahlungen (Weihnachts-, Urlaubsgeld) + Wiener Dienstgeberabgabe + Berufsbildungskosten + freiwillige Sozialleistungen inkl. Pensionen + sonstige Zahlungen + Abfertigungen oder Beitrag nach dem MVG (alt) = Personalkosten Lohnkosten sind alle für eine Arbeitsleistung – in einem Arbeitsverhältnis – entstehende Kosten. Sie sind jener Teil der Personalkosten, der auf die Lohnempfänger entfällt. Sie werden monatlich im Nachhinein abgerechnet. Lohnkosten enthalten: Bruttolohn für die betriebliche Anwesenheitszeit (Grundlohn, Überstundenlohn, Auslösen) o Direkt verrechenbarer Lohn („produktiver Lohn) o Indirekt verrechenbarer Lohn („unproduktiver Lohn“) Lohnnebenkosten für die Normalarbeitszeit Lohnnebenkosten enthalten: 1. Lohn für bezahlte Ausfallzeit (z.B. Krankenstand) 2. Sonderzahlungen (z.B. 13. und 14. Gehalt) 3. Gesetzliche Sozialleistungen 4. Sonstige Nebenkosten 4 Ermittlung der Lohnnebenkosten: 1. bezahlte Ausfallzeiten: Krankenstand 2 Wochen Urlaub 5 Wochen Feiertage 2,2 Wochen Sonstige Verhinderung einschl. Pflegeurlaub 0,1 Wochen = 9,3 Wochen 2. Sonderzahlungen: Urlaubszuschuss 4 Wochen Weihnachtsremuneration 4 Wochen Sonstige Zahlungen 0,5 Wochen = 8,5 Wochen 3. + 4. gesetzliche Sozialleistungen und sonstige Nebenkosten: ca. 40% von 60,5 Wochen 24,2 W. = 24,2 Wochen = Lohnnebenkosten in Bruttowochenlöhnen 42 Wochen Ermittlung der Anwesenheitszeit: Jahreswochen 52 Wochen − bezahlte Ausfallzeiten Krankenstand 2 Wochen Urlaub 5 Wochen Feiertage 2,2 Wochen Sonstige Verhinderungen einschl. Pflegeurlaub 0,1 Wochen = Anwesenheitszeit = 42,7 Wochen also: Anwesenheitszeit in Wochen = 42,7 bezahlte Zeit in Wochen (1 Jahr + Lohnnebenkosten in Wochen → 52 + 42) = 94 Die Belastung der Anwesenheitszeit mit den Lohnnebenkosten kann mit einem Prozentsatz ausgedrückt werden: Mit der Bereitstellung und dem Einsatz von Kapital im Betrieb entstehen verschiedene Arten von Kapitalkosten: Kalkulatorische Abschreibung: unterscheidet sich von der buchmäßigen dadurch dass die Kostenrechnung unabhängig von handels- und steuerrechtlichen Vorschriften die tatsächliche Wertminderung der Gegenstände des Anlagevermögens als Kosten verrechnet. Kalkulatorische Zinsen: sind die in der Kostenrechnung zu berücksichtigenden Kosten für das dem Unternehmen zur Verfügung gestellte Kapital. Diese Eigenkapitalzinsen können als Opportunitätskosten begründet werden weil die Kapitalanlage im Unternehmen alle anderen Anlagemöglichkeiten ausschließt. Die kalkulatorischen Zinsen werden vom betriebsnotwendigen Kapital berechnet. 5 Die Wertminderung hat zahlreiche und unterschiedliche Ursachen: Technische Ursachen (Substanzabbau, Veralterung) Wirtschaftliche Ursachen ( Preisverfall, Veralterung) Rechtliche Ursachen (Vertragsablauf) Politische Ursachen (Krieg, Enteignung) Die Wertminderung von Anlagegegenständen lässt sich durch Verschleißkurven darstelle, die die Abhängigkeit des Anlagewertes von Zeit oder Leistung zeigen. Ermittlung der Abschreibungsbasis: Tagespreis − abzugsfähige Umsatzsteuer + Kosten zur Inbetriebnahme ohne Ust. + Abbruchkosten ohne Ust. + Entsorgungskosten ohne Ust. − Schrottwert ohne Ust. = Abschreibungsbasis (= Summe der zu verteilenden Abschreibungsbeträge) Tagespreis = (Anschaffungspreis × Tagespreisindex) ÷ Anschaffungspreisindex Tagespreisindex = (Tagespreis × neuer Index) ÷ alter Index Abschreibungsverfahren: Entweder Abschreibung nach Zeit: linear, degressiv oder progressiv oder nach Leistung: linear, degressiv oder progressiv lineare leistungsabhängige Abschreibung ist die häufigste und wird so berechnet: Abschreibung pro Einheit = Abschreibungsbasis ÷ Gesamtleistung Kalkulatorisch wird so lange linear leistungsabhängig abgeschrieben, wie der Gegenstand im Betrieb genutzt wird. Lineare zeitliche Abschreibung wird so berechnet: Jahresabschreibung = Abschreibungsbasis ÷ Nutzungsdauer Im Gegensatz zur Buchhaltung wird nicht über die in Richtsätzen festgelegte betriebsgewöhnliche, sondern über die tatsächliche Nutzungsdauer abgeschrieben. Nicht lineare Abschreibung: Degressive Abschreibung o Geometrisch degressiv o Arithmetisch degressiv Progressive Abschreibung o Geometrisch progressiv o Arithmetisch progressiv Um auf die kalkulatorischen Zinsen zu kommen muss ich mir die Bilanz und GuV aus der Buchhaltung anschauen. Die Berechnung kann durch 2 Varianten ermittelt werden: 1. Fremdkapitalzinsen + zusätzliche Eigenkapitalzinsen Kalk. Eigenkapitalzinsen (korr. EK × kalk. Zinssatz) + Fremdkapitalzinsen (laut GuV) = kalkulatorische Zinsen kalk. EK-Zinsen sind Zusatzkosten (im BÜB ergänzen) → Die kalkulatorischen Zinsen setzen sich in diesem Verfahren aus den kalkulatorischen Eigenkapitalzinsen und den aus der Buchhaltung übernommenen Fremdkapitalzinsen zusammen. (das korrigierte Eigenkapital ist jenes Eigenkapital das sich als Differenz zwischen betriebsnotwendigem Vermögen und dem in der Bilanz ausgewiesenen Fremdkapital ergibt.) 6 2. Fremdkapitalzinsen ausscheiden, für das Gesamtkapital kalk. Zinsen berechnet betriebsnotwendiges Kapital × kalk. Zinssatz = kalk. Zinsen Fremdkapitalzinsen sind neutraler Aufwand und müssen im BÜB ausscheiden; ∑ kalk. Zinsen sind Zusatzkosten und müssen im BÜB ergänzt werden → Dieses Verfahren ist dadurch gekennzeichnet dass die Zinsen einheitlich, d.h. unabhängig ob es sich Fremdkapitalzinsen oder Eigenkapitalzinsen handelt, vom so genannten betriebsnotwendigen Kapital errechnet werden. Fremdkapitalzinsaufwendungen werden daher im Rahmen der Betriebsüberleitung ausgeschieden und die vom bnw Kapital errechneten Zinsen als Zusatzkosten eingesetzt. Rechenschema zur Ermittlung des betriebsnotwendigen Kapitals: Vermögensseite der Bilanz − nicht betriebsnotwendiges Vermögen aus der Bilanz + betriebsnotwendiges Vermögen aus der Bilanz = betriebsnotwendiges Vermögen zu Anschaffungsrestwerten +/− Umwertungen auf den Tagesrestwert = betriebsnotwendiges Vermögen zu Tagesrestwerten − zinslose Lieferantenkredite − Anzahlungen von Kunden − passive RAP (Rechnungsabgrenzungspositionen) = betriebsnotwendiges Kapital Jede unternehmerische Tätigkeit ist mit zahlreichen Risiken behaftet. Als Risiko bezeichnet man die Gefahr des Misslingens einer wirtschaftlichen Leistung. Risiken teilt man entsprechend ihrer Erfassbarkeit in: Statistisch nicht erfassbare Risiken Statistisch erfassbare Risiken o Versicherbare: Versicherungsprämie = Kosten o Nicht versicherbare. Schadensfälle der Buchhaltung = neutraler Aufwand (im BÜB ausscheiden= und den Durchschnitt der Schadensfälle der letzten Jahre im BÜB ergänzen (= kalkulatorische Wagnisse) Im Bereich der kalkulatorischen Wagnisse verlässt die IST – Kostenrechnung ihren Grundsatz, das tatsächlich eingesetzte Mengengerüst bewertet zu erfassen und greift den Grundgedanken der Normalkostenrechnung, das durchschnittlich eingesetzte Mengengerüst bewertet zu erfassen. Fremdleistungskosten: Hierunter fallen Transport-, Miet-, Patentkosten u.a., soweit sie nicht zu den anderen Kostenarten gerechnet werden. Sie haben meist Gemeinkostencharakter und werden nur in Sonderfällen als Sonderkosten behandelt, wie z.B. Transportkosten bei Exportaufträgen oder auftragsdirekte Fremdarbeit die ebenfalls Einzelkostencharakter haben. 7 Die Trennung der Kosten in einen fixen und einen variablen Anteil ist betriebsindividuell entsprechend dem Verhalten der verschiedenen Kostenarten in den einzelnen Kostenstellen bei verändertem Beschäftigungsgrad durchzuführen. Variable Kosten: sind abhängig von der Beschäftigung passen sich an die Beschäftigung automatisch an, z.B. Fertigungsmaterial - wenn produziert wird fallen Kosten an – Fixe Kosten: entstehen unabhängig von der Beschäftigung (auch bei Stillstand), z.B. Verwaltungspersonal Kostenkurve: Kostenfunktion bei linearem Kostenverlauf: K = Kfix + x(Stkzahl) × Kvar Periodenbezogene Betriebsergebnisrechnung: Durch diese Rechnung wird das Betriebsergebnis, d.h. der Erfolg eines bestimmten Zeitabschnittes nach kostenrechnerischen Grundsätzen ermittelt. Als Rechenverfahren kommen in Fragen: 1. Gesamtkostenverfahren: Betriebsleistung eines bestimmten Zeitabschnittes − Kosten dieses Zeitabschnittes + Endbestand an Halb- Fertigerzeugnissen und nichtabgerechneten Leistungen − Anfangsbestand an Halb- und Fertigerzeugnissen und nichtabgerechneten Leistungen = Betriebsergebnis dieses Zeitabschnittes 2. Umsatzkostenverfahren: Betriebsleistung eines bestimmten Zeitabschnittes − Kosten der in diesem Zeitabschnitt abgesetzten Produkte oder Leistungen = Betriebsergebnis dieses Zeitabschnittes Kostenauflösung: Die Trennung der Kosten in einen fixen und einen variablen Anteil ist betriebsindividuell entsprechend dem Verhalten der verschiedenen Kostenarten in den einzelnen Kostenstellen bei verändertem Beschäftigungsgrad durchzuführen. Im Rahmen der Kostenauflösung werden die Kosten in die variablen und fixen Bestandteile aufgespalten. Man unterscheidet drei Arten: Buchtechnische Kostenauflösung: Bei der buchtechnischen Kostenauflösung werden die Gesamtkosten eines Betriebes (oder einer Kostenstelle) aufgrund der Erfahrung bzw. Schätzung kostenartenweise als fix bzw. variabel eingestuft. Mathematische Kostenauflösung: Die mathematische Kostenauflösung wird auch als Proportionaler Satz von Schmalenbach oder Differenquotientenverfahren bezeichnet. Bei der mathematischen Kostenauflösung werden die variablen Kosten aus dem Vergleich von zwei Beschäftigungswerten bzw. Kostenwerten errechnet. Wenn ich mehrere Kosten-Beschäftigungs-Informationen habe, verwende ich jene zwei Positionen zur Kostenauflösung, die die Extrembeschäftigungslagen darstellen. Mengenmäßige Extremwerte (kleinste Menge und größte Menge) 8 Statistische Kostenauflösung: Bei Vorliegen von mehr als zwei Wertpaaren kann mit Hilfe eines statistischen Ansatzes eine repräentative Kostenfunktion ermittelt werden. Die statistische Kostenauflösung ist eine Aufspaltung mithilfe der Regressionsanalyse (Methode der kleinsten Quadrate) Der Anstieg der repräsentativen linearen Kostenfunktion, also die variablen Kosten pro Bezugsgrößeneinehit ist gleich dem Quotient aus Covarianz und der Varianz der unabhängigen Variablen. Unabhängige Variable = Menge Abhängige Variable = Kosten Kv = Covarianz ÷ varianz Die Covarianz ist der Durcschnitt der produkte der Abweichungen der abhängigen (Kosten) bzw. unabhängigen variablen (Menge) vom Mittelwert.: Die Varianz der unabhängigen Variablen (Menge) ist der Durchschnitt der quadrierten Abweichungen vom Mittelwert der unabhängigen Variablen. Die Fixkosten werden wie bei der mathematischen Kostenauflösung berechnet, indem von den Durchschnittskosten eines Monats die gesamten variablen Kosten eines Monats abgezogen werden. Die daraus resultierende Kostenfunktion sieht wie folgt aus: Bei der buchtechnischen Kostenauflösung werden die Gesamtkosten eines Betriebes (oder einer Kostenstelle) aufgrund der Erfahrung bzw. Schätzung kostenartenweise als fix bzw. variabel eingestuft. 9