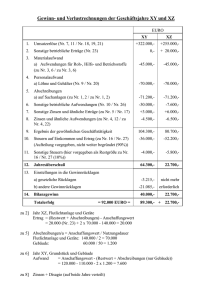

STRÖMUNGSGRÖßEN Finanzhaushalt Definition: Bildet Zahlungsströme in einer Haushaltsperiode ab. Stellt die voraussichtlichen Geldflüsse (Ein- und Auszahlungen) im Haushaltsjahr dar. Einzahlung (früher: Einnahme) Barzahlung und bargeldlose Zahlungen, die die liquiden Mittel erhöhen. Achtung: Geldfluss Auszahlung (früher: Ausgabe) Barzahlungen und bargeldlose Zahlungen, die die liquiden Mittel vermindern Achtung: Geldfluss Beispiel für den Aufbau eines Finanzhaushalts Laufende Einzahlungen Steuern und ähnliche Abgaben Zuwendungen und allgemeine Umlagen Sonstige Transfereinzahlungen Öffentlich-rechtliche Leistungsentgelte Privatrechtliche Leistungsentgelte Sonstige Einzahlungen Zinsen und sonstige Finanzeinzahlungen Laufende Auszahlungen Personalauszahlungen Versorgungsauszahlungen Auszahlungen für Sach- und Dienstleistungen Transferauszahlungen Sonstige Auszahlungen Zinsen und sonstige Finanzauszahlungen Investitionseinzahlungen Einzahlungen aus Zuwendungen für Investitionsmaßnahmen Einzahlungen aus Veräußerung von Sach- und Finanzanlagen Einzahlungen aus Beiträgen u. ä. Entgelten Sonstige Investitionseinzahlungen Investitionsauszahlungen Auszahlungen für den Erwerb von Grundstücken und Gebäuden Auszahlungen für Baumaßnahmen Auszahlungen für den Erwerb von beweglichem Anlagevermögen Auszahlungen für den Erwerb von Finanzanlagen Auszahlungen von aktivierbaren Zuwendungen Sonstige Investitionsauszahlungen Kreditein- und -auszahlungen Einzahlungen aus der Aufnahme von Krediten für Investitionen Auszahlungen für die Tilgung von Krediten für Investitionen Im Finanzhaushalt ist es ergebniswirksam oder unwirksam Frage (kleine Eselsbrücke): Ändert sich etwas an den liquiden Mitteln? Wirkt es sich auf das Ergebnis in den Finanzen aus? Im Ergebnishaushalt ist es zahlungswirksam oder zahlungsunwirksam Frage (kleine Eselsbrücke): Wird die Kommune reicher oder nicht? Muss etwas gezahlt werden? Hilfestellung: Das wirksam und unwirksam bezieht sich immer auf den „Gegenspieler“ in den Haushalten. Zuschüsse und Kredite wirken sich nur auf den Finanzhaushalt aus. Umlagen und Zuwendungen hingegen wirken sich auch auf den Ergebnishaushalt aus. Ergebnishaushalt Definition: Er stellt die geplanten Aufwendungen und Erträge im Haushaltsjahr dar und ähnelt damit der kaufmännischen Gewinn- und Verlustrechnung. Der Ergebnishaushalt stellt dar was an Gesamtvermögen vorhanden ist. Grundstücke, Unterhaltungskosten, Erträge die du mit Verkauf von Dingen erzielt werden oder Steuern. (Der Ergebnishaushalt ist Teil der Haushaltsplanung.) Der Begriff meint das wirtschaftliche Ergebnis im Unterschied zum Finanzhaushalt, der nur Geldflüsse darstellt. Ertrag Zahlungs- und zahlungswirksamer Wertzuwachs eines Haushaltsjahres. Kommune wird reicher Aufwand Zahlungs- und zahlungswirksamer Verbrauch von Gütern und Dienstleistungen eines Haushaltsjahres Kommune wird ärmer Ordentliche Erträge Steuern und ähnliche Abgaben Zuwendungen und allgemeine Umlagen Sonstige Transfererträge Öffentlich-rechtliche Leistungsentgelte Privatrechtliche Leistungsentgelte Sonstige ordentliche Erträge Aktivierte Eigenleistungen Bestandsveränderungen Auflösung von Sonderposten Finanzerträge Ordentliche Aufwendungen Personalaufwendungen Versorgungsaufwendungen Aufwendungen für Sach- und Dienstleistungen Bilanzielle Abschreibungen Transferaufwendungen Sonstige ordentliche Aufwendungen Zinsen und sonstige Finanzaufwendungen Außerordentliche Aufwendungen Abschreibungen wegen Sturmschäden Abschreibungen wegen Sturmschäden Verluste aus dem Verkauf von Grundstücken Außerordentliche Erträge Erträge aus dem Verkauf von Beteiligungen Erträge aus dem Verkauf von Grundstücken Erträge aus der Auflösung von Rückstellungen Außerordentlich: Alles was außerordentlich ist, ist alles was nicht im Haushaltsplan geplant war/ist. Investitionen Durch eine Investition ändert sich (zunächst) nichts am Gesamtvermögen. Liquide Mittel werden gegen Vermögensgegenstand getauscht. Über die Abschreibungen wird die Investition in den Folgejahren zum Aufwand (im Ergebnishaushalt). Immaterielle und bewegliche Vermögensgegenstände können lt. § 38 Abs. 4 GemHVO bis zu einem Wert zwischen 150€ und 1000€ ohne Umsatzsteuer gebucht werden. Örtliche Wertgrenze legt BM fest. Keine Bilanzierung, Buchung erfolgt nur im Ergebnishaushalt (sog. Geringwertige Wirtschaftsgüter (GWG)). Beispiel: Kauf eines Fahrzeuges – Investition werden zu Abschreibungen zahlungsunwirksamer Aufwand im Ergebnishaushalt. Beispiel: Kauf eines PKWs und Abschreibung über 5 Jahre Hier wird der gesamte Wert geteilt durch die Jahre als Aufwand im Ergebnishaushalt aufgeführt. z.B. Kauf eines Autos in Höhe von 10.000€. Abschreibung über 5 Jahre. Zahlungswirksame (da Geldfluss) Auszahlung im Finanzhaushalt mit 10.000€ und mit 2.000€ als Aufwand (Abschreibungsbetrag Wertverlust) im Ergebnishaushalt. Im kommenden Jahr wirkt es sich dann nur noch als zahlungsunwirksamer Aufwand im Ergebnishaushalt aus. Beachte: Bei Käufen innerhalb des Jahres muss im ersten Jahr die Abschreibung prozentual auf die nutzbaren Monate umgerechnet werden. Begriffserklärung: Liquide Mittel Die liquiden Mittel bestehen aus: Zahlstellen (Sind Handkassen die Einnahmen haben z.B. BürgerService) Handvorschüsse (Sind Hankassen die nur Ausgaben haben z.B. Kindergarten) Konten Barkasse Sonderkassen z.B. von Eigenbetrieben Wasserversorgung Sprich alles Geld, was im Umlauf ist und mit dem ich etwas bezahlen könnte.