Word

Werbung

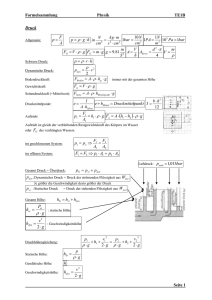

AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Inhaltsverzeichnis: Thema Betriebswirtschaftliche Grundgrößen Fixe – Variable Kosten Abschreibungen für Abnützung Betriebsabrechnungsbogen BAB Erweiterter, mehrstufiger BAB .... Vorgangsknoten-Netzplan Vorgangsnummern Fristenplan mit Teillosen Ablaufarten Auftragszeitberechnung Stand: 15.05.2016 Unterpunkt Wirtschaftlichkeit Produktivität Rentabilität allgemein Eigenkapitalrentabilität Gesamtkapitalrentabilität Fixkosten Variable Kosten Einzelkosten Gemeinkosten Lineare Abschreibung Degressive Abschreibung Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag Herstellungskosten Verwaltungsgemeinkostenzuschlag Vertriebsgemeinkostenzuschlag Selbstkosten Berechnung eines Listenpreises Fertigungsstundenlöhne Fertigungsstundensätze Beispiel Erklärung des Symbols Vorwärtsrechnen Rückwärtsrechnen Pufferberechnung Definition und Erstellungsregeln Eintrag in den Fristenplan ohne Teillos Erklärung der Handhabung Für den Menschen Für das Betriebsmittel Formeln Ausnahmen Mehrere Zuschlagssätze Rev. 3 Seite 1-2 1-2 1-2 1-2 1-2 1-3 1-3 1-3 1-3 1-4 1-4 1-5 1-5 1-5 1-5 1-5 1-5 1-6 1-6 1-6 1-7 1-8 1-8 1-8 1-9 1-9 1-9 1-10 1-11 1-12 1-13 1-13 1-13 Seite 1-1 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Wirtschaftlichkeit: E A W A E W E W A W = Wirtschaftlichkeit E = Ertrag A = Aufwand Produktivität: Pr oduktivität Pr oduktionsergebnis Arbeitszei t Personen Einheit z.B. : Stk m E , , h Mann h Monat Produktionsergebnis in z.B. Stück, m, Einheiten Arbeitszeit in Stunden Personen, falls nötig Rentabilität allgemein: R G 100% C C G 100% R G R C 100% G RE C E 100% R = Rentabilität in % G = Gewinn C = Kapital Eigenkapitalrentabilität: RE G 100% CE CE G 100% RE RE = Eigenkapitalrentabilität in % G = Gewinn CE = Eigenkapital Gesamtkapitalrentabilität: RG G ZinsC F CG RG G pF CF C E C F CG C E C F CF ZinsC F pF CF G RG C E RG p F CE G C F p F RG RG RG = Gesamtkapitalrentabilität G = Gewinn CG = Gesamtkapital CE = Eigenkapital CF = Fremdkapital ZinsCF = Zinsen für Fremdkapital pF = Zinssatz für Fremdkapital Merke: je größer CE desto größer G | RE > RG wenn RG > pF | RE < RG wenn RG < pF Stand: 15.05.2016 Rev. 3 Seite 1-2 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Fixkosten: Kosten, die unabhängig von der Beschäftigung und der Produktion des Betriebes, immer anfallen. Variable Kosten: Kosten, die nur bei der Produktion anfallen und von der Produktionsmenge abhängig sind. Einzelkosten: Diese Kosten können direkt für den einzelnen Kostenträger (z.B. Werkstück) ermittelt werden. (z.B. Fertigungsmaterial) Gemeinkosten: Diese Kosten können nicht direkt ermittelt werden. (z.B. Werkhallenbeleuchtung). Sie müssen über den Umweg der Kostenstellenrechnung und der Ermittlung von Zuschlagsprozentsätzen erfasst werden. Stand: 15.05.2016 Rev. 3 Seite 1-3 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung AFA = Absetzung für Abnützung (= Abschreibung) lineare Abschreibung: ZA Ausgangswert Jahre ZA = Abschreibungsbetrag Ausgangswert = Kaufpreis Jahre= Anzahl der Nutzungsjahre Im letzten Jahr wird nur noch so viel Abgeschrieben, daß 1 € Restwert für den Gegenstand bestehen bleibt. degressive Abschreibung: Re stwert 100% Z A 1 n Ausgangswe rt ZA = Abschreibungprozentsatz n = Anzahl der Nutzungsjahre Restwert = min. 1€ Ausgangswert = Kaufpreis Der Abschreibungsprozentsatz bleibt in allen Jahren gleich!! Diese Abschreibungsart ist geeignet für schnelllebige Produkte z.B. PC’s Beispiel: Kaufwert = 6000€, n=6 Jahre, Restwert = 1€ Jahre Buchwert Abschreibung in % Abschreibung in € 1 6000,00 € 76,54 % 4592,46 € 2 1407,54 € 76,54 % 1077,33 € 3 330,21 € 76,54 % 252,74 € 4 77,47 € 76,54 % 59,29 € 5 18,17 € 76,54 % 13,91 € 6 4,26 € 76,54 % 3,26 € Stand: 15.05.2016 Rev. 3 Restwert 1407,54 € 330,21 € 77,47 € 18,17 € 4,26 € 1€ Seite 1-4 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Materialgemeinkostenzuschlag: MGK 100% MEK MK MEK MGK MGKZ MGK MEK MGKZ 100% MGKZ MK MEK 1 100% MGKZ = Materialgemeinkostenzuschlag in % MGK = Materialgemeinkosten MEK = Materialeinzelkosten MK = Materialkosten Fertigungsgemeinkostenzuschlag: FGK 100% FEK FK FEK FGK FGKZ FGK FEK FGKZ FK FEK 1 100% FGKZ 100% FGKZ = Fertigungsgemeinkostenzuschlag in % FGK = Fertigungsgemeinkosten FEK = Fertigungseinzelkosten ( meist gleich Lohnkosten ) FK = Fertigungskosten Herstellungkosten: HK MK FK HK MEK MGK FEK FGK HK = Herstellungskosten Verwaltungsgemeinkostenzuschlag: VwGKZ VwGK 100% HK VwGK HK VwGKZ 100% VwGKZ = Verwaltungsgemeinkostenzuschlag in % VwGK = Verwaltungsgemeinkosten HK = Herstellungkosten Vertriebsgemeinkostenzuschlag: VtGKZ VtGK 100% HK VtGK HK VtGKZ 100% VtGKZ = Vertriebsgemeinkostenzuschlag in % VtGK = Vertriebsgemeinkosten HK = Herstellungkosten Selbstkosten: SK HK VwGK VtGK SK = Selbstkosten Stand: 15.05.2016 Rev. 3 Seite 1-5 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Berechung des Listenpreises: Eigener Gewinn SK Gewinn Rabatt SK Gewinn Rabatt SK 100% 100% Gewinn SK Gewinn 100% 100% Rabatt Skonto SK Gewinn Rabatt Skonto Mwst Listenprei s SK Gewinn Rabatt 100% 100% Skonto SK Gewinn Rabatt Skonto 100% 100% Mwst Fertigungsstundenlöhne: FLKS FEK t € h FEK = Fertigungseinzelkosten ( auch Lohnkosten ) in € t = Fertigungszeit in h FLKS = Fertigungsstundenlöhne in Fertigungsstundensätze: FKS FEK FGK t € h FEK = Fertigungseinzelkosten ( auch Lohnkosten ) in € FGK = Fertigungsgemeinkosten in € t = Fertigungszeit in h FKS = Fertigungsstundensätze in Stand: 15.05.2016 Rev. 3 Seite 1-6 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Erweiterter, mehrstufiger Betriebsabrechnungsbogen (BAB): Stand: 15.05.2016 Rev. 3 Seite 1-7 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Vorgangsknoten-Netzplan ( VKN ): Im Vorgangsknoten-Netzplan sind Vorgänge beschrieben und durch Knoten dargestellt. Die Reihenfolge der Knoten wird durch Pfeilverbindungen dargestellt. lfd. Nr. = Laufende Nummer des Knoten Bezeichnung = Bezeichnung des Vorgangs FAZ = frühester Anfang des Vorgangs FEZ = frühestes Ende des Vorgangs Dauer = Dauer des Vorgangs SAZ = spätester Anfang des Vorgangs SEZ = spätestes Ende des Vorgangs lfd. Nr. Bezeichnung FAZ FEZ Dauer SAZ SEZ 1 A PS 0 2 0 2 5 2 B 5 7 5 10 2 7 12 PE 10 12 Vorwärtsrechnung: 3 - Der früheste Projektstart (linke Spalte in PS = FPS) C wird als FAZ des oder der ersten Vorgänge eingesetzt. 5 10 5 - Die FEZ wird anhand der Dauer des einzelnen 7 12 Vorgangs berechnet - Die berechnete FEZ wird als FAZ des nächsten Vorgangs eingesetzt. Dabei ist zu beachten das, wenn mehrere Vorgänge in den nächsten Vorgang münden, die größte FEZ der einmündenden Vorgänge in die FAZ des nächsten Vorgangs eingesetzt wird. - Alle FAZ und FEZ bis zum Ende berechnen und frühestes Projektende eintragen. (linke Spalte in PE = FPE) Rückwärtsrechnung: - Das späteste Projektende (rechte Spalte in PE = SPE) wird als SEZ des oder der letzten Vorgänge eingesetzt. - Die SAZ wird anhand der Dauer berechnet. - Die SAZ wird als SEZ des vorausgehenden Schrittes eingesetzt. Dabei ist zu beachten das, wenn mehrere Vorgänge von dem vorausgehenden Vorgang abmünden, die kleinste SAZ der abmündenden Vorgänge in die SEZ des vorausgehenden Vorgangs eingesetzt wird. - Alle SEZ und SAZ bis zum Anfang berechnen und spätester Projektstart eintragen. (rechte Spalte in PS = SPS) Kritischer Weg: Der kritische Weg wird mit einem Strich über den jeweiligen Knoten markiert. Kritischer Weg bedeutet, das diese Vorgänge zeitkritisch sind, d.h. es sind keine echten Pufferzeiten vorhanden und die Vorgangszeit muss eingehalten werden. Im oberen Beispiel ginge der kritische Weg über die Vorgänge A und C. Stand: 15.05.2016 Rev. 3 Seite 1-8 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Pufferberechnung beim Vorgangsknoten-Netzplan: GP SAZ FAZ GP SEZ FEZ UEP SPE FPE UEP SPS FPS GP EP UEP wenn FPE SPE EP GP GP = Gesamtpuffer FAZ = frühester Anfang des Vorgangs FEZ = frühestes Ende des Vorgangs SAZ = spätester Anfang des Vorgangs SEZ = spätestes Ende des Vorgangs FPS = frühester Projektstart FPE = frühestes Projektende SPS = spätester Projektstart SPE = spätestes Projektende EP = Echter Puffer UEP = Unechter Puffer (entsteht durch manuelles Hinausschieben von SPE) Der unechte Puffer muß bei PE und PS gleich sein !!! Vorgangsnummern: Vorgangsnummer 1. 1.2 1.1 1.2.1 2 Dauer 3 1 2 1 4 Vorgang A B C D E Vorgangsnummer dienen zur strukturierten Angabe von Arbeitsabfolgen. Eine Vorgangsnummer z.B. 1. kann erst ausgeführt werden, wenn alle untergeordneten Vorgänge z.B. 1.1 und 1.2 fertiggestellt sind. Gleichzeitige Bearbeiten von Vorgängen kann daran erkannt werden, dass die Vorgangsnummern gleiche Hierarchie haben aber unterschiedliche Endnummern z.B. 1.1 und 1.2 Wobei zu beachten ist, daß das Projekt mit der oder den längsten Vorgangsnummern (hier 1.2.1) beginnt und mit der oder den kürzesten Vorgangsnummern (hier 1. und 2.) endet. Fristenplan ohne Teillos-Bildung: Die Vorgänge werden jeweils am Ende das vorangegangenen Vorgangs angefügt. Vorgangsnr. Dauer 1. 3 1.2 1 1.1 2 1.2.1 3 2 4 Stand: 15.05.2016 1 2 3 4 5 Rev. 3 6 7 Seite 1-9 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Fristenplan mit Teillos-Bildung: Ohne Teillos: Vorgangsnr. Dauer Teillose Losdauer 1 1. 3 1 3 1.1 6 1 6 1.1.1 3 1 3 1.1.1.1 9 1 9 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 Mit Teillos: Vorgangsnr. Dauer Teillose Losdauer 1 1. 3 3 1 1.1 6 3 2 1.1.1 3 3 1 1.1.1.1 9 3 3 Teillosdauer des nächsten Vorgangs länger (siehe 1. und 1.1): Das erste Teillos des folgenden Vorgangs (1.1) wird nach Beendigung des ersten Teilloses des vorherigen Vorgangs (1.) gezeichnet. Die anderen Teillose des nächsten Vorgangs (1.1) werden direkt dahinter gezeichnet. Teillosdauer des nächsten Vorgangs kürzer (siehe 1.1 und 1.1.1): Das letzte Teillos des folgenden Vorgangs (1.1.1) wird nach Beendigung des letzten Teilloses des vorherigen Vorgangs (1.1) gezeichnet. Die anderen Teillose des nächsten Vorgangs (1.1.1) werden direkt davor gezeichnet. Stand: 15.05.2016 Rev. 3 Seite 1-10 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Ablaufarten für den Menschen: Tätigkeit Im Einsatz Mensch MH Nebentätigkeit MN zusätzliche Tätigkeit MZ ablaufbedingte Unterbrechung MA störungsbedingte Unterbrechung MS erholungsbedingte Unterbrechnung ME persönlich bedingte Unterbrechung MP MT MI M Haupttätigkeit Unterbrechen der Tätigkeit MK Außer Einsatz ML Betriebsruhe MR nicht zuordenbar MX MH: Nur unmittelbar mit der Arbeitsaufgabe übereinstimmende Tätigkeit MN: Planmäßige Arbeiten die für die Haupttätigkeit nötig sind MZ: Ungeplante Tätigkeiten, unabhängig von der Haupttätigkeit MA: Planmäßige Unterbrechung (z.B. warten auf nächstes Teil) MS: Ungeplante Unterbrechung durch Störung ME: Erholen, bedingt durch die Tätigkeit. Nicht Brotzeit !!! MP: z.B. Rauchen, Toilettengang, ... Stand: 15.05.2016 Rev. 3 Seite 1-11 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Ablaufarten für das Betriebsmittel (Maschine): Tätigkeit Im Einsatz Hauptnutzung BH Nebennutzung BN zusätzliche Nutzung BZ ablaufbedingte Unterbrechung BA störungsbedingte Unterbrechung BS erholungsbedingte Unterbrechnung BE Personenbedingte Unterbrechung BP BT BI Betriebsmittel B Unterbrechen der Tätigkeit BK Außer Einsatz BL Betriebsruhe BR nicht zuordenbar BX BH: Nur unmittelbar mit der Arbeitsaufgabe übereinstimmende Nutzung BN: Maschine wird planmäßig benötigt, aber keine Hauptnutzung BZ: Ungeplante Tätigkeiten, unabhängig von der Hauptnutzung BA: Planmäßige Unterbrechung (z.B. warten auf nächstes Teil) BS: Ungeplante Unterbrechung durch Störung BE: Erholen, bedingt durch die Erholung des Bedienpersonals BP: z.B. Rauchen, Toilettengang des Bedienpersonals Stand: 15.05.2016 Rev. 3 Seite 1-12 AVK – Arbeitsvorbereitung und Kalkulation Formelsammlung Berechnung der Auftragszeit: t a m te T tr ta Für die Grundzeit gilt: t e t g t er t v t g t MH t MN t MA ter t ME tv t er zv t g tt t MH t MN t w t MA z er t g 100% Wenn angegeben: tv t MZ t MP t MS 100% Für die Rüstzeit gilt: t r t rg t rer t rv t rer t rg t RMH t RMN t RMA z rer t rg 100% t rv z rv t rg 100% T = Auftragszeit tr = Rüstzeit (z.B. Werkzeug bereitstellen und wegräumen) 1 x pro Auftrag ta = Arbeits- oder Ausführungszeit m = Stückzahl te = Zeitbedarf pro Stück tg = Grundzeit ter = Erholzeit tv = Verteilzeit tt = Tätigkeitszeit tw = Wartezeit zer = Erholzeitzuschlag zv = Verteilzeitzuschalg trg = Rüstgrundzeit trer = Rüsterholzeit trv = Rüstverteilzeit zrer = Rüsterholzeitzuschlag zrv = Rüstverteilzeitzuschalg Wenn eine vorläufiger Erholzeitzuschlag bezogen auf tt angegeben ist gilt folgendes: t er vorl z er vorl tt 100% falls tw > ter-vorl dann ter 0 tt t MH t MN t w t MA falls tw < ter-vorl dann ter ter vorl t w Wenn mehrere Zuschlagsätze gegeben sind gilt: T tr ta t a m1 te1 m2 te2 ...mx tex Stand: 15.05.2016 Rev. 3 t e1 t g1 t er1 t v1 m Gesamtstückzahl Teilstückzahl Seite 1-13