Kapitel_4_3_3

Werbung

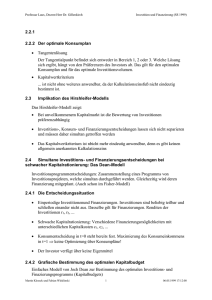

Professur Laux, Dozent Herr Dr. Gillenkirch Investition und Finanzierung (SS 1999) IV 3.2 e,k,i e Klassisches Modell für die Kosten des Eigenkapitals k i k* l l* Alternative Annahme: el e0 e0 i l e,k,i e k i l Voraussetzungen: Gesamtkapital GK ist konstant - Kapitalstruktur ist irrelevant - Auf Basis relativ willkürlicher Annahmen - Keine ökonomische Fundierung IV 3.3 Modigliani-Miller-Theorie von der Irrelevanz der Kapitalstruktur Grundidee: Für den Wert einer Pizza ist es egal, in wieviele Teile sie geteilt wird Formalisierung: - Arbitragebeweis: Nachweis, daß Investor aus rein kapitalstrukturbedingter Preisdifferenz ohne Kapitaleinsatz risikolosen Gewinn erzielen kann - Zentrale Annahmen: - Vollkommener Markt - Wesentliche Implikation: Private Verschuldung kann zum gleichen Zins erfolgen wie Unternehmensverschuldung - Keine Steuern, keine Transaktionskosten - 2 Unternehmen unterscheiden sich nur in der Kapitalstruktur identischer Investitionsprogramme - O.B.d.A: Unternehmen 1 vollständig eigenfinanziert (l1=0) Unternehmen 2 gemischt finanziert (>l2>0) Beispiel: Martin Klossek und Fabian Wleklinski 1 31.05.1999 18:04:00 Professur Laux, Dozent Herr Dr. Gillenkirch U1 1 Y MW2 (EK) MW(FK) Gesamtwert Y – ik e Investition und Finanzierung (SS 1999) U2 200.000 1.000.000 0 1.000.000 200.000 20% 200.000 600.000 500.000 1.100.000 175.000 29,2% Annahme: Aktionär besitzt 10% der Aktien von U2 - Strategie: „Buy low, sell high“ - Verkaufe 10% der Aktien von U2 und bekomme 60.000 GE - Als Aktionär Kapitalstrukturrisiko mit l - 500000 5 1100000 11 Kreditaufnahme: „homemade leverage“, Kredit 50.000 GE, Gesamtbarbestand: 110.000 GE - Kaufe Aktien von U1 (11% des GK) - 11% des Bruttogewinns als Ausschüttung = 22.000 GE - Position als Aktionär von U2: 0,1200000 0,05 500000 17500 - Position als Aktionär von U1: 0,11200000 0,05 50000 19500 jährlicher, risikoloser Gewinn von 2000 GE Markt kennt diesen Mechanismus - Erwartung steigender Nachfrage nach Aktien von U1 - Steigender Preis - sinkende EK-Kosten Anschlußfrage: Auf welchem Wert müssen die EK-Kosten von U1 sinken, damit keine Arbitrage möglich ist? Annahme: U2 ist korrekt bewertet MW(EK1) muß auf 1.100.000 GE steigen ! 200000 e 18,1890 1100000 Variation des Beispiels: MW(FK2)=400.000 GE - Gesamtwert U2=900.000 GE - umgekehrte Strategie für Aktionäre von U1, Anteil 10% - Verkauf der U1-Aktien für 100.000 GE 1 Y=Gewinn MW=Marktwert Martin Klossek und Fabian Wleklinski 2 2 31.05.1999 18:04:00 Professur Laux, Dozent Herr Dr. Gillenkirch Investition und Finanzierung (SS 1999) - l2=4/9 - Aufteilung der 100.000 GE auf Kapitaltitel in diesem Verhältnis: /9100.000 in Aktien, 5/9100.000 in Obligation, damit Aktien-Anteil von 100.000 1 am Bruttogewinn 900.000 9 4 - Schlußfolgerung: Bei gegebenem Investitionsprogramm sind die Kapitalkosten unabhängig von der Kapitalstruktur l, d.h. k ist eine Konstante. - Vergleich traditionelle These mit Modigliani-Miller-Problem - Problem: Konstanz der WACC kann auf zwei Arten argumentativ untermauert werden: - - - traditionelle These - Modigliani-Miller Unterschied: Argumentationsweg! - traditionelle These: Verhaltensannahmen - Modigliani-Miller: Arbitragbeweis Schlußfolgerung aus Modigliani-Miller: - Kapitalkosten bei gegebenem Investitionsprogramm sind konstant. Welcher Verlauf der EK-Kosten resultiert? Angenommener Verlauf der FK-Kosten: k l el il i , k l k EK FK il EK FK EK FK bzw. el k l k l il l k k i l - EK-Kosten sind lineare Funktion von l. L=0, d.h. vollständige Eigenfinnzierung e(0)=k und damit: el e0 e0 i l Martin Klossek und Fabian Wleklinski 3 31.05.1999 18:04:00