Unit 1-4 - prof

Werbung

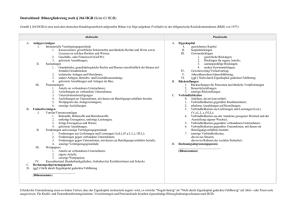

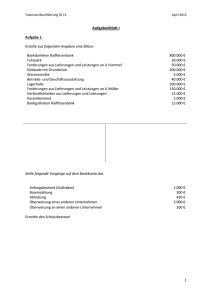

3. Kontenrahmen und Kontenplan 3.1 Kontenrahmen 3.2 Kontenplan 1 3. Kontenrahmen und Kontenplan Kontenrahmen als Grundlage des Kontenordnungssystems Nach den GoB soll die Buchführung geordnet und übersichtlich sein. Für die EDV müssen die Konten datengerecht gestaltet sein und die Bedürfnisse der einzelnen Wirtschaftszweige müssen berücksichtigt werden. Diesen vielfältigen Anforderungen kann nur nachgekommen werden, wenn die Buchführung nach einheitlichen Grundsätzen aufgebaut ist. Es bedarf eines Kontenordnungssystems, das die Buchführungskonten nach bestimmten Kriterien gliedert und einheitlich bezeichnet. Grundlage hierfür ist der Kontenrahmen 2 3.1 Kontenrahmen Sind Organisationspläne, die Ordnung und Übersicht in die Vielzahl der Buchungskonten bringen Unterschiedliche Kontenrahmen für bestimmte Wirtschaftszweige und verschiedene Branchen (z.B. Groß- und Außenhandel, Einzelhandel, Industrie, Handwerk, Versicherungen, Banken, Vereine, usw.) Kontenrahmen ist ein Ordnungsschema für die Zuordnung von Sachkonten Besteht aus 10 Kontenklassen, die wiederum in Kontengruppen aufgeteilt sind; innerhalb der Kontengruppen gibt es eine weitere Untergliederung in Kontenarten 3 Beispiel für zwei Kontenrahmen SKR 03 SKR 04 Klasse 0 Anlagevermögen, Eigenkapital, langfristige Verbindlichkeiten, RAP Klasse 0 Anlagevermögen Klasse 1 Umlaufvermögen, Verbindlichkeiten, Privatkonten Klasse 1 Umlaufvermögen Klasse 2 Außerordentliche sowie sonst. betr. Aufwendungen und Erträge Klasse 2 Kapital Klasse 3 Wareneingangs- und Warenbestandskonten Klasse 3 Rückstellungen, Verbindlichkeiten Klasse 4 Betriebliche Aufwendungen Klasse 4 Umsatzerlöse, sonst. betr. Erträge Klasse 5 Frei Klasse 5 Materialaufwand Klasse 6 Frei Klasse 6 Personalaufwand, sonst. betr. Aufwendungen Klasse 7 Unfertige Erzeugnisse, halbfertige Arbeiten Klasse 7 Finanzergebnis, a.o. Ergebnis, Steuern, Gewinnverwendung Klasse 8 Erlöskonten Klasse 8 Frei Klasse 9 Vortrags- und Abschlusskonten Klasse 9 Vortrags- und Abschlusskonten 4 3.2 Kontenplan Sachkonten Aus dem branchenbezogenen Kontenrahmen entwickelt jedes Unternehmen seinen individuellen Kontenplan Enthält die Konten, die im Unternehmen tatsächlich gebraucht werden Konten die für das Unternehmen ohne Bedeutung sind, können gelöscht werden Je umfangreicher der Kontenplan, desto aussagekräftiger Darauf Achten dass bei zu vielen Konten die Übersichtlichkeit nicht verloren geht! „ruhende Konten“ = in Eröffnungsbilanz angelegt und dann bis zum Jahresabschluss nicht mehr bebucht Kontenplan gehört zu Organisationsunterlagen und Arbeitsanweisungen ->Aufbewahrungsfrist: 10 Jahre (§ 257 Abs.4 HGB und §147 Abs.3 AO) 5 3.2 Kontenplan Personenkonten Neben Sachkonten werden auch Personenkonten eingerichtet Vorteil: Unternehmen hat Überblick über seine Kunden und Lieferanten Debitorenkonten ; „kreditorischer Debitor“ Kreditorenkonten ; „debitorischer Kreditor“ Für bestehende Überzahlungen auf einem Personenkonto am Bilanzstichtag (offene Gutschrift, Doppelzahlung), besteht Saldierungsverbot OPOS- Listen = Liste der offenen Posten/ offene Salden 6 Danke! Fragen? 7