Seminar 12

Werbung

Finanzmathematik II

S12

Seminar 12: Optionen im Mehrperiodenmodell

Wiederholung:

Claim: Zgr. X

Interpretation: X ist eine Zahlung von zufälliger Höhe, die dem Besitzer bei t = T zusteht.

Der Kauf/Verkauf der Option erfolgt i.A. früher, also bei t = 0,1,…,T-1.

Beispiel: Der Erlös aus dem Verkauf einer Aktie bei t = T ist ein Claim.

Gegeben sei ein bestimmtes Finanzgut (z. B. Aktie), das sog. Basispapier (engl. underlying).

Dies sei unser Finanzgut Nr.1, also S1 (t ) dessen Preis zum Zeitpunkt t.

europäische Kaufoption:

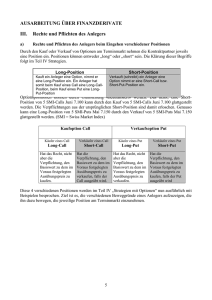

(European Call)

Der Besitzer hat das Recht (nicht die Pflicht!), das Basispapier bei

t = T (Ausübungszeitpunkt) zu einem fest vereinbarten (also

nicht zufälligen!) Ausübungspreis (engl. strike price) e zu

kaufen.

î jeder europäische Call ist ein Claim mit X = ( S1 (T ) − e) +

europäische Verkaufsoption: Der Besitzer hat das Recht (nicht die Pflicht !), das Basispapier

(European Put)

bei t = T (Ausübungszeitpunkt) zu einem fest vereinbarten (also

nicht zufälligen!) Ausübungspreis (engl. strike price) e zu

verkaufen. Das ist mit Leerverkauf auch möglich, wenn er das

Basispapier vorher gar nicht besitzt.

î jeder europäische Put ist ein Claim mit X = (e − S1 (T )) +

amerikanische Option:

wie europäische Option, aber der Ausübungszeitpunkt t = τ ist

zufälliger Wert aus {0,1,…,T}, nämlich eine sog. Stoppzeit

(Zufallsgröße mit der Eigenschaft {τ = t} ∈ F t ∀t = 0,1, … , T )

exotische Optionen:

wie europäische Option, aber der Ausübungspreis ist eine Funktion

des Preisverlaufs, also damit zufällig: e = e( S1 (0), S1 (1),… , S1 (T )) ,

z.B. e = max{S1 (0), S1 (1),… , S1 (T )}

Ein Claim X heißt absicherbar, wenn es eine selbstfinanzierende Handelsstrategie

H = ( H (t )) t =1,…,T gibt, so dass für deren Wertprozess VT = X ∀ω ∈ Ω gilt.

Vor.: Arbitragefreiheit des T-Perioden-Modells

Der (fairer) Preis (bzw. Wert) eines absicherbaren Claims X zum Zeitpunkt t ist gleich

X

Vt = Bt EQ [

F t],

BT

dabei ist Vt der Wert zum Zeitpunkt t einer X absichernden Handelsstrategie und Q ein

risikoneutrales Martingalmaß.

1. Begründen Sie, warum es sich bei obiger Formel tatsächlich um den „fairen Preis“ eines

absicherbaren Claims handelt!

2. (vgl. Übung Serie 4, Aufgabe 2)

Wir betrachten ein 2-Perioden-Modell mit N = 1 risikobehaftetem Finanzgut (Aktie) und

K = Ω = 6 möglichen Fällen:

8 falls ω1

6 falls ω , ω

7 falls ω 1 , ω 2

2

3

S1 (0) = 4, S1 (1) = 5 falls ω 3 , ω 4 , S1 (2) = 5 falls ω 4

3 falls ω , ω

4 falls ω

5

5

6

2 falls ω 6

B1 = 1 + r1 , B2 = (1 + r1 )(1 + r2 )

Nach ÜA gab es Arbitragemöglichkeiten gdw. r2 ≤ 0 oder r2 ≥ 17 .

Setze r1 = r2 = 10% .

Wir betrachten einen Call zum Ausübungspreis e = 5 (Ausübungszeitpunkt T = 2).

a) Schreiben Sie den Call als Claim X !

b) Ist der Call absicherbar ? Versuchen Sie, einen Hedge mittels Rückwärtsinduktion zu

konstruieren!

c) Nach ÜA lautete die Menge der risikoneutralen Martingalmaße folgendermaßen:

Q = (1,7λ ; 0,3λ ; 0,35 − 2λ ; 0,35 − 2λ ; 0,195 + 1,3λ ; 0,105 + 0,7λ ) T , 0 < λ < 0,175 .

Versuchen Sie, den fairen Preis des Calls mit Hilfe von Q zu bestimmen!

3. Wir wollen die Put-Call-Parität (vgl. S4) auf das T-Perioden-Modell übertragen.

Erinnerung:

Put und Call im Einperiodenmodell zum gleichen Ausübungspreis e (Ausübungszeitpunkt 1),

beide absicherbar (stets beide oder keiner von beiden!),

faire Preise bei t seien P(t) bzw C(t) (ab t = 1 Zgrn.!),

Basispapier hat Preisverlauf S1 (t ) .

e

Dann gilt C (t ) − P(t ) = S1 (t ) − , t = 0,1 .

(Put-Call-Parität)

Bt

Behauptung: Im arbitragefreien T-Perioden-Modell gilt analog, dass entweder Call und Put

absicherbar sind oder keiner von beiden und

1

C (t ) − P(t ) = S1 (t ) − eBt EQ [

F t ], t = 0,1,…, T , (Put-Call-Parität)

BT

d. h. insbesondere bei t = 0:

1

C (0) − P(0) = S1 (0) − eEQ [ ] .

BT

Speziell bei determiniertem Verzinsungsprozess ( Bt ) t =0,1,…,T lautet die Put-Call-Parität

Bt

, t = 0,1, … , T .

BT

Beweisen Sie diese Formeln!

C (t ) − P (t ) = S1 (t ) − e