Aufgaben 3-8

Werbung

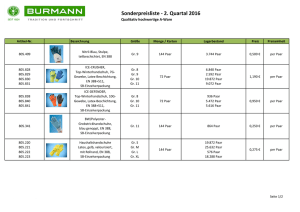

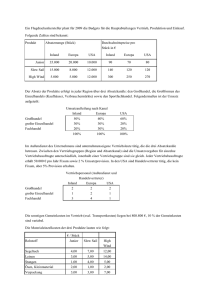

Aufgabe 3 (Kostenauflösung) Die gesamten Stromgebühren einer Anlage betrugen im letzten Jahr €: für Betriebsstunden: 6.000,00 20.000 Die gesamten Stromgebühren der Anlage betragen für dieses Jahr €: für Betriebsstunden: 8.000,00 30.000 Berechnen Sie mit Hilfe des proportionalen Satzes von Schmalenbach die fixe Grundgebühr dieser Anlage unter der Annahme, dass keine Preissteigerungen erfolgen. Lösung: Aufgabe 4 (Kostenauflösung) Eine Maschine weist folgende Gesamtkosten während der letzten Jahre auf: Jahr 1 2 3 4 Beschäftigung in Mh 2.200 1.600 2.400 1.800 Gesamtkosten in € 92.000,00 80.000,00 100.000,00 88.000,00 a) Ermitteln Sie die Gesamtkostenfunktion mit Hilfe des Satzes von Schmalenbach b) Ermitteln Sie die Gesamtkostenfunktion mit der Regressionsfunktion c) Berechnen Sie mit beiden Methoden die Gesamtkosten des nächsten Jahres, wenn die Beschäftigung 2.600 Mh betragen wird. Lösung: a. ∆ Gesamtkosten ∆ Beschäftigung ergibt die variablen Kosten / Mh variablen Kosten / Mh Fixkosten: Kostenfunktion: b. Zahl der Beobachtungen 1 2 3 4 Summe Mittelwert Mh MengenGesamtkosten abweichung Kostenabweichung Zahl der Beobachtungen 1 2 3 4 Summe Mittelwert Mengenvarianz Kostenvarinaz Covarianz Einsetzen in die Gleichung: variablen Kosten / Mh Fixkosten: Kostenfunktion: c. Gesamtkosten 5. Jahr nach Satz vom Schmalenbach: Gesamtkosten 5. Jahr nach Regressionsmethode: Aufgabe 5 (Materialkosten) Erstellen Sie die Materialkartei aufgrund folgender Angaben nach dem Wiederbeschaffungspreisverfahren: Datum 1.6. 4.6. 8.6. 10.6. 15.6. 18.6. 21.6. 25.6. 28.6. 30.6. Marktpreis per Anfangsbestand Zukauf 1 Abfassung 1 Zukauf 2 Abfassung 2 Abfassung 3 Zukauf 3 Abfassung 4 Abfassung 5 Endbestand Menge in kg 1.260 450 950 500 390 650 500 250 180 275 30.6. Preis je kg in € 1,50 1,20 1,10 1,50 1,30 Lösung: Menge in kg 1.6. 4.6. 8.6. 10.6. 15.6. 18.6. 21.6. 25.6. 28.6. 30.6. + = = + = = + = = = Anfangsbestand Zukauf 1 Lagerbestand Abfassung 1 Lagerbestand Zukauf 2 Lagerbestand Abfassung 2 Abfassung 3 Lagerbestand Zukauf 3 Lagerbestand Abfassung 4 Abfassung 5 Sollendbestand Istendbestand Schwund Preis/kg in € € € je kg Aufgabe 6 (Materialkosten) Führen Sie die Materialkartei für den Monat März nach dem Durchschnittspreisverfahren: Datum 1.3. 3.3. 7.3. 10.3. 15.3. 17.3. 21.3. 22.3. 25.3. 31.3. Anfangsbestand Zukauf Abfassung Zukauf Abfassung Zukauf Abfassung Zukauf Abfassung Endbestand Menge in kg 8.000 6.000 7.000 7.000 10.000 6.000 8.000 5.000 4.000 2.420 Preis je kg in € 6,00 7,00 5,00 5,50 5,90 Berechnen Sie die Materialkosten per 21.03. Materialverbrauch dafür 1.000 kg Der Materialschwund des Abrechnungsmonats entspricht dem langjährigen Durchschnitt. Lösung: Menge in kg 1.3. 3.3. 7.3. 10.3. 15.3. 17.3. 21.3. 22.3. 25.3. 31.3. + = = + = = + = = + = = = Preis/kg in € Wert in € Anfangsbestand Zukauf Lagerbestand Abfassung Lagerbestand Zukauf Lagerbestand Abfassung Lagerbestand Zukauf Lagerbestand Abfassung Lagerbestand Zukauf Lagerbestand Abfassung Sollendbestand Istendbestand Schwund Gesamtmaterialverbrauch: Schwund im Durchschnitt % Auftragskalulation intern: 1.000 + Durchschnittspreis am beträgt € kg kg kg Zuschlag für Schwund zu verrechnen 21.03. € für Auftrag an Kunden verrechnen Aufgabe 7 (Personalkosten) Ein Betrieb weist folgende Personaldaten auf: Urlaub Bezahlte Feiertage Krankenstand Bezahlte Verhinderungszeiten Weihnachtsremuneration Urlaubszuschuss Sozialabgaben und Kommunalabgaben Direkt verrechenbare Anwesenheitszeit Bruttolohn eines Arbeiters je Stunde in Wochen 5 2 2 1 4,25 Wochenlöhne 4,25 Wochenlöhne 40% 80% 12,00 € a) Errechnen Sie die Belastung mit Lohnnebenkosten je Anwesenheitsstunde und die Belastung mit lohnabhängigen Gemeinkosten je Leistungsstunde. b) Errechnen Sie die Kosten einer Anwesenheitsstunde und einer Leistungsstunde. Lösung: Ermittlung der gesamten Personalkosten in Bruttowochenlöhnen: Wochen Jahreswochen + Weihnachtsremuneration + Urlaubszuschuss = Basis für soziale Leistungen + soziale Lasten = Summe Personalkosten in Bruttowochenlöhnen Ermittlung der Lohnnebenkosten: Summe Personalkosten in Bruttowochenlöhnen - Bruttowochenlöhne für Anwesenheitszeit = Lohnnebenkosten in Bruttowochenlöhnen Zuschlagssatz der Lohnnebenkosten Wochen Ermittlung der Personalkosten je Stunde Anwesenheitszeit eines Arbeiters: Euro Bruttolohn in Euro + Zuschlagssatz der Lohnnebenkosten = Personalkosten je Stunde Anwesenheit / Arbeiter Ermittlung der lohnabhängigen Gemeinkosten: Wochen Anwesenheitszeit - indirekt verrechenbare Zeit = Leistungszeit Wochen Summe Personalkosten in Bruttowochenlöhnen - Bruttowochenlöhne für Leistungszeit = lohnabhängige Gemeinkosten in Bruttowochenlöhnen Zuschlagsatz der lohnabhängigen Gemeinkosten auf die Leistungslöhne Ermittlung der Personalkosten je Stunde Leistungszeit eines Arbeiters: Euro Bruttolohn in Euro + Zuschlagsatz der lohnabhängigen Gemeinkosten = Personalkosten je Stunde Leistung / Arbeiter Aufgabe 8 (Personalkosten) Ein Unternehmen weist folgende Personaldaten auf: in Wochen Urlaub bezahlte Feiertage Krankenstand bezahlte Verhinderungszeiten Weihnachtsremuneration Urlaubszuschuss Sozialabgaben und Kommunalabgaben Direkt verrechenbare Anwesenheitszeit Bruttolohn eines Arbeiters je Stunde Sonstige Gemeinkosten pro Stunde Ust Gewinnzuschlag a) Errechnen Sie die Lohnkosten je Anwesenheitsstunde 5 2 2 1 4,25 4,25 40% 75% 15,00 7,00 20% 10% Wochenlöhne Wochenlöhne € € b) Kalkulieren Sie den Bruttoverkaufspreis einer Leistungsstunde Lösung: a. Ermittlung der Anwesenheitszeiten in Wochen: Wochen Jahreswochen - Urlaub - bezahlte Feiertage - Krankenstand - sonstige bezahlte Verhinderungszeiten = Anwesenheitszeit Ermittlung der gesamten Personalkosten in Bruttowochenlöhnen: Wochen Jahreswochen + Weihnachtsremuneration + Urlaubszuschuss = Basis für soziale Leistungen + soziale Lasten = Summe Personalkosten in Bruttowochenlöhnen Ermittlung der Lohnnebenkosten: Summe Personalkosten in Bruttowochenlöhnen - Bruttowochenlöhne für Anwesenheitszeit = Lohnnebenkosten in Bruttowochenlöhnen Zuschlagssatz der Lohnnebenkosten Wochen Ermittlung der Personalkosten je Stunde Anwesenheitszeit eines Arbeiters: € Bruttolohn in Euro + Zuschlagssatz der Lohnnebenkosten =Personalkosten je Stunde Anwesenheit je Arbeiter b. Ermittlung der Leistungszeit Wochen Anwesenheitszeit - indirekt verrechenbare Zeit = Leistungszeit Wochen Summe Personalkosten in Bruttowochenlöhnen - Bruttowochenlöhne für Leistungszeit = lohnabhängige Gemeinkosten in Bruttowochenlöhnen Zuschlagsatz der lohnabhängigen Gemeinkosten auf die Leistungslöhne Ermittlung des Bruttoverkaufspreises einer Leistungsstunde: € Bruttolohn in € + Zuschlagsatz der lohnabhängigen Gemeinkosten = Personalkosten je Stunde Leistung je Arbeiter + sonstige Gemeinkosten = Selbstkosten + Gewinnzuschlag = Nettoverkaufspreis + Ust = Bruttoverkaufspreis